【概況】

【業況判断】 今月の状況・前年同月比・次期見通しすべて悪化

【売上高】【経常利益】 経常利益、建設業で今月の状況が赤字超過に

【在庫】 製造業で「過剰」見通しの拡大続く

【価格変動】【取引条件】 価格変動、脱デフレの兆候続く

【資金繰り】 今月の状況、4期連続の「窮屈」超過幅拡大

【設備過不足】【施設稼働率】 施設稼働率、流通業で「低下」超過に

【雇用】 わずかながら「不足」改善される

【経営上の力点など】 「経営の問題点」、「仕入れ単価の上昇」と「従業員の不足」がトップに

<会員の声>

DI値推移一覧表(PDF 29.4KB)

※全文のPDFファイルはこちら

景況調査報告(2006年5月)第50号(PDF:1.04MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の25から6ポイント悪化して19となりました。これは「よい」と回答した企業の割合が9%減少したことが大きな要因です。これで今月の状況は2期連続の悪化となりました。また前年同月比および3ヵ月後の次期見通しも悪化しています。

ヒアリング調査では今回の調査結果を裏付けるようにいくつかの問題点が指摘されましたが、どの業種においても指摘されたのが原材料高と人手不足です。特に人手不足は2005年に入ってから深刻な問題となっており、人件費の上昇を引き起こしています。建設業では夏頃にコスト増大分の価格転嫁も可能になるのではという意見もありましたが、現状ではこれらのコスト増が利益圧迫の要因となっているようです。また、製造業でも依然としてこなしきれないほどの仕事量を抱えているとの意見が大半でしたが、ここで問題となるのが設備投資のタイミングです。現在の仕事量に対応するために設備投資をする必要はあるとしながらも、最近よく聞かれる納期が1年を越える場合や後継者問題を抱えているような場合には、容易に踏み切れないのが実情のようです。とはいえ、設備の老朽化が企業業績を左右し、このことが好調な自動車関連の製造業において二極化をもたらしていることから、企業は設備投資のタイミングという難しい決断を迫られているようです。

このように様々な問題点を抱えながらも、現況においてはまだまだ強気の意見が多く聞かれました。その要因として、製造業では以前から指摘されているトヨタ自動車の強気な経営戦略とその業績の好調さが挙げられました。建設業でもこれまでと変わらず堅調な住宅建設(マンション)が挙げられましたが、さらに最近では自動車関連企業の工場建設や2006年6月より施行されている道路交通法改正の影響からコインパーキングの建設も増大しており、右肩上がりの状態が続いているようです。また、自動車関連以外の製造業や流通業、そして個人消費に関連する企業も徐々にその力強さを増しつつあるようです。

しかし、以上のヒアリング調査で指摘された問題に加えて、ゼロ金利政策の解除時期や日経平均株価の動向、そしてアメリカ経済の先行きなど日本経済の先行きを懸念する材料があり、日頃からこれらの経営環境の変化を見極めつつ戦略を策定する賢明な経営者判断が重要になるといえます。

[調査要項]

1.調査時 2006年5月22日~5月29日

2.対象企業 愛知中小企業家同友会、会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,332社より、478社の回答をえた(回収率20.5%)

(建設業79社、製造業153社、流通144社、サービス業102社)

5.平均従業員 39.1人(中央値 13.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

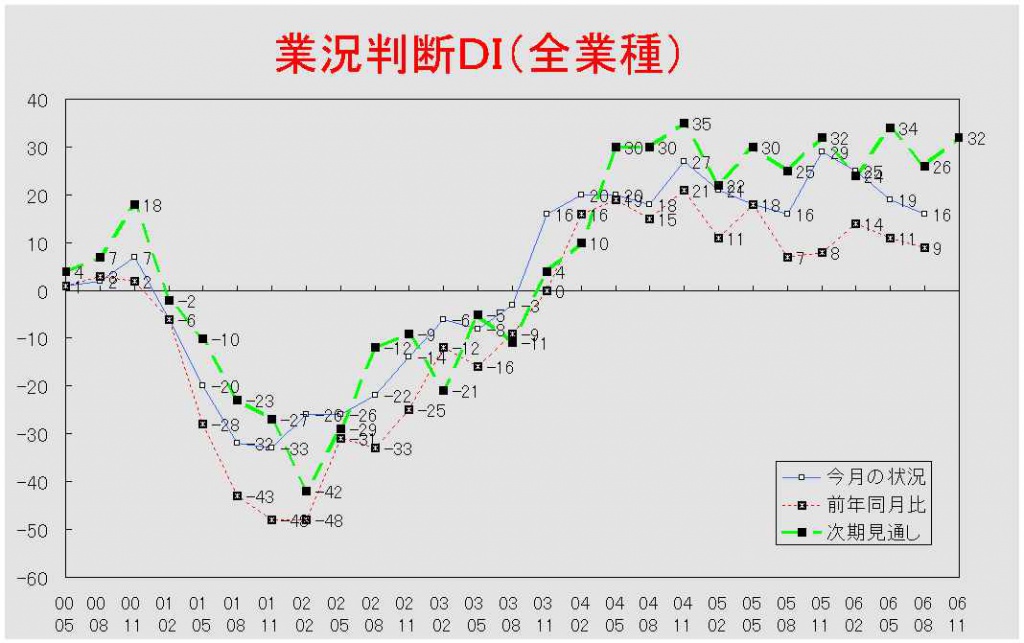

【業況判断】

今月の状況・前年同月比・次期見通しすべて悪化

「今月の状況」DIは前回の25から6ポイント悪化して19となった。これで2期連続の悪化である。業種別では、建設業においては30から18と12ポイント、流通業では22から13と9ポイント、サービス業では26から18と8ポイントの悪化となったが、製造業においては24から26と小幅ながら改善した。前年同月比でも前回調査の14から11となり、3ポイント悪化した。業種別では製造業(14→19)・サービス業(9→17)が改善したが、建設業(28→1)・流通業(11→3)が悪化した。特に建設業の悪化が著しく、3割を超える企業が「悪化」と回答した。3ヵ月後の次期見通しにおいても前回の34から26と8ポイントの見通し悪化となった。業種別では建設業が24からわずか1ポイントの見通しを改善させたほかは、製造業が45から30と15ポイント、流通業が29から22と7ポイント、サービス業が32から27と5ポイント、それぞれ見通しを悪化させた。

業況推移DIグラフ

(クリックすると大きく表示します)

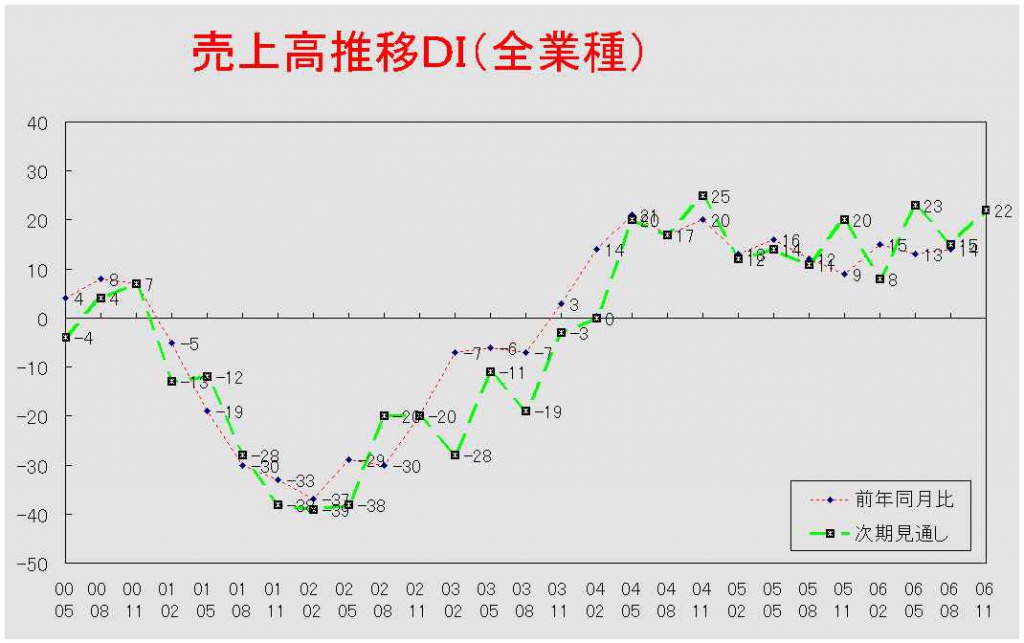

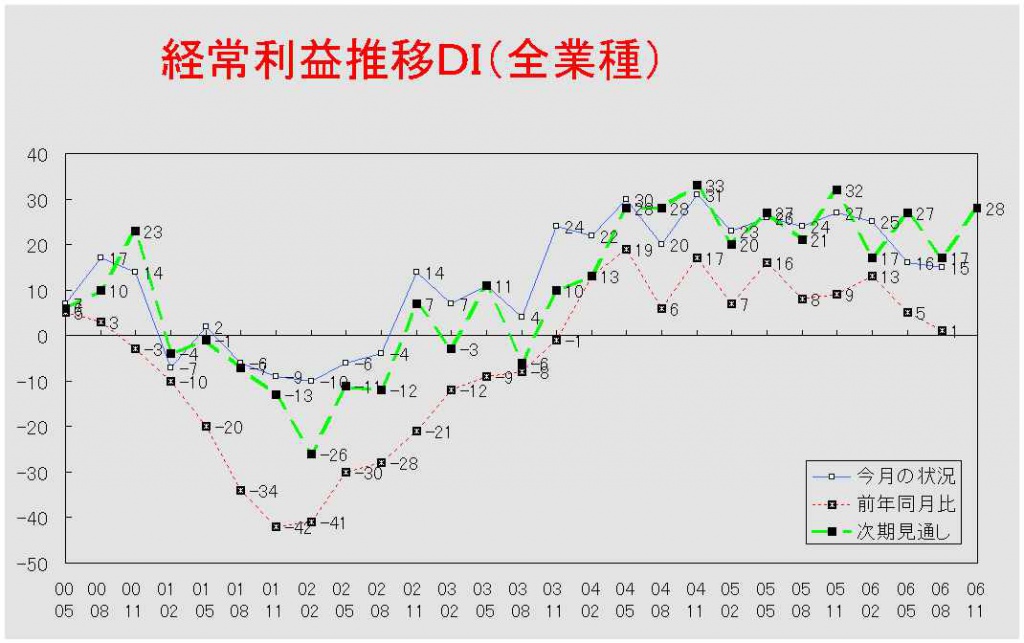

【売上高】【経常利益】

経常利益、建設業で今月の状況が赤字超過に

売上高DI(前年同月比)は前回の15から2ポイント悪化して13となった。業種別では、建設業が16から1と15ポイント、製造業が21から14と7ポイント悪化した。反対に流通業では10から14と4ポイント、サービス業では9から17と8ポイント改善した。次期見通しにおいても、前回調査の23から15となり8ポイントの見通し悪化となっている。業種別では建設業だけが4から19となり大幅な見通し改善となったが、製造業(29→16)・流通業(27→8)・サービス業(20→19)は悪化させている。

経常利益DI(今月の状況)は前回の25から9ポイント悪化して16となった。これで2期連続の悪化である。業種別で見ると、製造業が21から23と2ポイントの改善を見せたが、建設業では30から△4と34ポイントも悪化しており、2003年8月調査以来の「赤字」超過となった。また流通業(28→21)とサービス業(24→15)も悪化している。前年同期比も前回の13から5となり8ポイントの悪化となった。業種別では建設業(13→△5)と流通業(12→△1)がそれぞれ大幅に悪化し、「悪化」超過となった。製造業も15から12と3ポイントの悪化となったが、サービス業は9から10と小幅ながら改善した。次期見通しも前回の27から17と10ポイント予想を悪化させている。業種別では製造業が11ポイント(32→22)、流通業が20ポイント(35→15)、サービス業が10ポイント(25→15)とそれぞれ大幅に見通しを悪化させたのに対し、建設業だけが4から14と10ポイントも予想を改善させた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

製造業で「過剰」見通しの拡大続く

今月の状況DIは前回の10から14となり、4ポイントの「過剰」超過幅拡大となった。業種別で見ても、製造業(13→16)・流通業(6→13)ともに「過剰」超過幅を拡大させた。前年同月比でみても前回の6から2ポイント「増加」超過幅が拡大して8となった。業種別でも製造業(7→9)・流通業(5→9)と同様の動きが見られる。次期見通しでも前回の8から12と4ポイント「過剰」見通しの超過幅を拡大させた。業種別に見ても、製造業(9→10)・流通業(5→15)と両業種ともに「過剰」見通しの超過幅を拡大させた。製造業では2005年8月調査において「過剰」見通し超過に転じてから、一貫して過剰見通し幅を拡大させている。

【価格変動】【取引条件】

価格変動、脱デフレの兆候続く

価格変動DI(前年同月比)は前回の△4から7となり、「上昇」超過に転じた。業種別では建設業では3から23と20ポイント、流通業では4から14と「上昇」超過幅が拡大し、また製造業では△5から2となり「上昇」超過に転じた。またサービス業は△18から△6と大幅に「低下」超過幅を縮小させた。また、次期見通しは前回調査の0から6となった。3期連続で価格上昇傾向が続いており、デフレからの脱却が鮮明になりつつあるといえよう。業種別でも建設業(3→22)と19ポイント、流通業が8から12と4ポイント「上昇」見通しの超過幅が拡大した。またサービス業も△14から△8と6ポイント「低下」超過幅を縮小させた。製造業は1で変化がなかった。

取引条件DI(前年同月比)は前回調査の△9から△5と4ポイントの「悪化」超過幅縮小となった。業種別で見ても建設業(△13→△8)・製造業(△8→△4)・流通業(△10→△8)とそれぞれ「悪化」超過幅を縮小させた。サービス業では△7から2となり「好転」超過となった。次期見通しも前回の△7から3ポイント「悪化」超過幅が縮小して△4となった。業種別で見ても、前回から変化がなかった流通業(△7)を除き、建設業(△12→△3)・製造業(△5→△2)・サービス業(△6→△4)において「悪化」見通しの超過幅が縮小した。

【資金繰り】

今月の状況、4期連続の「窮屈」超過幅拡大

今月の状況DIは前回の△18からわずかに「窮屈」超過幅が拡大し、△19となった。これで4期連続の「窮屈」超過幅の拡大である。業種別では製造業(△16→△17)・流通業(△9→△13)が「窮屈」超過幅を拡大させたが、建設業(△29→△28)・サービス業(△26→△21)で「窮屈」超過幅が縮小した。次期見通しも前回の△17から△21となり4ポイント「窮屈」見通しの超過幅が拡大した。業種別では建設業(△32→△34)・製造業(△16→△17)・流通業(△8→△19)において「窮屈」見通しの超過幅が拡大したが、サービス業だけは△21から△20となり2期連続の「窮屈」見通し超過幅の縮小となった。

【設備過不足】【施設稼働率】

施設稼働率、流通業で「低下」超過に

設備過不足DI(今月の状況)は前回調査の△21から△20と1ポイント「不足」超過幅が縮小した。これで2期連続の超過幅縮小である。業種別に見ると、建設業(△25→△14)・製造業(△25→△20)が「不足」超過幅を縮小させた一方で、流通業(△12→△21)・サービス業(△21→△24)が「不足」超過幅を拡大させた。次期見通しでは前回の△19から△20と1ポイント「不足」予想の超過幅が増大した。業種別では製造業においては△24→△20と「不足」見通しの超過幅を縮小させたが、建設業(△19→△21)・流通業(△13→△19)・サービス業(△18→△23)においては、その超過幅が拡大した。

施設稼働率DI(前年同月比)は前回の8から1ポイント「上昇」超過幅が拡大して9となった。これで3期連続の超過幅拡大である。業種別に見ても製造業が9から14となり3期連続の「上昇」超過幅の拡大となったが、流通業では5から△2となり、2003年8月調査以来の「低下」超過となった。次期見通しでは前回の14から11ポイント「上昇」見通しの超過幅が縮小して3となった。業種別に見ても製造業では20→9と11ポイントもの「上昇」見通しの超過幅縮小となり、流通業では4→△4と「低下」見通しの超過になっている。

【雇用】

わずかながら「不足」改善される

今月の状況DIは前回の△43から△38となり5ポイントの「不足」超過幅の縮小となっている。業種別でも建設業(△43→△38)・製造業(△41→△33)・流通業(△40→△37)・サービス業(△49→△48)と全業種において「不足」超過幅の縮小が見られる。次期見通しでも前回調査の△38から△36となり、2期連続「不足」見通しの超過幅縮小となった。業種別では建設業が△32から△44と「不足」見通しの超過幅を大きく拡大させたが、製造業(△38→△30)・流通業(△36→△31)・サービス業(△45→△44)とそれぞれ「不足」見通しの超過幅を縮小させている。

【経営上の力点など】

「経営の問題点」、「仕入れ単価の上昇」と「従業員の不足」がトップに

全業種でみた「経営上の問題点」は「仕入れ単価の上昇」と「従業員の不足」が31%でともに第1位であった。次いで「民間需要の停滞」と「販売先からの値下げ要請」がともに21%となっている。業種別ではサービス業で第2位に「新規参入者の増加」(28%)、建設業で第4位に「下請業者の確保難」(22%)となっていることが特徴的であった。文書回答では「原材料費の上昇」や「仕入れの困難」などが指摘された。

「経営上の力点」は「付加価値の増大」(59%)が第1位であり、それに「新規受注(顧客)の確保」(53%)、「社員教育」(38%)が続いた。業種別で特徴的なのは、サービス業で第3位に「人材確保」(40%)が挙げられていることである。文書回答では「新規事業の開拓」などがあった。

<会員の声(業種別)>

(1)建設業

●今月の業況判断は30から18と、12ポイント下がり二期連続で悪化です。前年同月比は28から1と27ポイントも悪化しています。しかし次期見通しは24から25と横ばいです。売上高について見ると前年同月比は16から1と悪化していますが、次期見通しでは4から19と改善が見られ、このことは経常利益でも同様な傾向で、前年同月比では13から△5と悪化していますが、次期見通しは4から14と改善が見られます。これは原材料の値上がりや人手不足などによりコストが上がり、前期・前年に比べると悪くなっていますが、仕事そのものはマンションや自動車関連産業からの発注があることが理由です。今しばらくは堅調に推移するものと考えられます。(事務局・山田)

1.総合建設業

・官公需は耐震工事が中心で大型のものは動かない。県も市も発注は第2四半期(7月~)で、住宅ものは第4四半期(1月~)から出ることが多いので今はわからない。民間は相変わらずマンションが多い。月に3件くらいの引き合いがあるが、職人不足で受けることができない。(A社)

・選択と集中ができずにもがき苦しんでいるといった感じ。市場の変化についていくことができない。(B社)

・毎年5月は売上の減少がある。今年も事前に対策が出来なかった。(C社)

2.建築、リフォーム

・ここへきて、住宅新築、リフォームとも、新規引き合い件数が減少してきている。また、建築諸資材の単価上昇傾向が顕著になってきている。 新規受注先確保の営業を至上命題として、推し進めている。(D社)

・いわゆる悪徳リフォーム業者の摘発や姉歯事件などの風評被害が建築業界全体への不信感をもたらした影響で、昨年秋より半年くらい市況は低迷していたが、最近になってやっと普段の状況に戻った感である。(E社)

・アルミ地金等の高騰による建材メーカーの一斉値上げがあり、対応に追われている。本来、お客様に近い我々に相談や連絡があってしかりのものだが、商社や問屋間で強行されているように感じる。4月に告知があり、現在使用しているカタログの改正価格も無い状況で6月実施というコメントがある。(F社)

・耐震偽装事件発覚後、いろいろな問題が出てきて、一箇所現場がとまった。 新規契約に関しては、熟練工不足により単価が多少上昇ぎみ。(G社)

3.店舗、インテリア

・インターネットによる物流で、従来の顧客である小売店が減少したり、ビジネスとして成立しなくなっている。当社の売上も減少ぎみ。(H社)

・名古屋駅周辺は建築ラッシュ。デパートも好調でスーパーの建設もあり、今年度の内装業界は良い。(I社)

4.電気、空調等設備工事

・電線の価格が五年前の3倍になっている。原油の値上がりの影響もあるが、投機もあると思われる。今後は受注単価も上がってくると思われる。(J社)

・外注人件費の価格が上がってきた。また、工事発注時期が重なる事が今後も予想され、人手不足が周期的に起こると思う。(K社)

・受注単価が前年に比べると明らかに下がってきている。昨年から不測の事態に備えてきたので事無きを得ているが、今後の見通しは決して明るいものではない。(L社)

・建築業の下請けだけをやっている業者は、仕事はあって忙しいが、単価が安く儲からない。客先から直受けをしている場合も仕事が多く職人が不足していてこなせない。日当を5万円出すといってもこなかったという話も聞いている。(M社)

(2)製造業

●製造業の各DI値は、高位置でジグザグ模様が続いています。しかし、原材料高や人手不足による利益圧迫は一層に進展しており、「忙しいが利益の出にくい体質」からいかに脱却をはかり「自立型企業」への道を歩むか、の正念場の時期といえます。(各DI値-業況判断:「今月状況」24→26、「前年比」14→19、「次期見通し」45→30、売上:「前年比」21→14、「次期見通し」29→16、経常利益:「今月状況」21→23、「前年比」15→12、「次期見通し」32→22)

経営上の力点は、第一位「付加価値の増大」、第二位「新規顧客の確保」が続いています。また、「新規事業の展開(6位)」「機械化促進(7位)」「研究開発(8位)」の上昇ポイントが目立ち、各社の自立型企業をめざす懸命な努力が垣間見えます。これらの新規事業や技術高度化のためにも、適正利益の確保や政策支援などが望まれるところです。 問題点は、「従業員の不足」が27%と過去最高数値を継続。すでに計画的採用活動を行ってきた企業が一歩有利な状況です。外部環境に強く影響される中小企業こそ、5年先10年先を見据えた広い視野での行動が求められています。2006年度中小企業白書では、「”時代の節目”を画する長期トレンドの変化=①東アジア経済との関係深化②人口減少社会の到来=をよく見極め、従来と異なる発想へと踏み出すこと」が提起されています。(事務局・加藤)

1.食品関連

・食品はまだまだ景気は良くない。デフレからの脱却ができれば好転する。(A社)

・野菜の乱高下が続くことと国内農家の減少で国内野菜の減少が深刻になっている。農業法人の立上げに向け行動をしていきたい。(B社)

・流通菓子製造は相変わらず大変である。売れない、安い、いまだにリベート制度がある。特にコンビニの対策が非常に大変である。当社では既存市場での販売が好調で、6~8月までは大変良く売れる時季である。(C社)

2.繊維関連

・お客様からの要求がきつい。できる限り対応させているものの、自社主導でやれない経営のはがゆさがある。要求をことわる勇気が必要。(D社)

・事業所数の減少に歯止めがかからない。繊維業界は分業制のため、製品化するのに必要な協力工場の確保が困難になっていく。最近の傾向として、需給バランスは取れてきているようだがコスト高が売価に反映せず依然として厳しい取引が続くだろう。(E社)

3.プラスチック関連

・取引先の大手企業が過去最高益を更新する中、下請けである当社は「売上は伸びても収益は下がる」構図が顕著になってきた。バブル崩壊以降、取引先からの定期的な値下げ要求は恒例行事となり、反面原油高による材料費は上昇の一途をたどっている。受注の好調な現在はいいとしても、先行きに大きな不安を感じる。(F社)

4.金属加工

・自動車産業界の好調さで売上は順調に増加。しかし厳しい値下げ要請が続き利益確保が難しい。(G社)

5.機械設備関連

・トヨタ系の仕事に一服感あり、一部では少し仕事が減っている様子。わが社は、常に顧客拡大を行って現場が仕事で満ち溢れるように努力している。(H社)

・昨年度は過去最高の業績であったが、今年度はトヨタ自動車のエンジンライン設備計画延期により、当部門の受注は大幅ダウンで赤字転落。来年度に期待するが、それまでどうするかが問題。他の主要顧客である自動車関連部品メーカーの設備計画は昨年度と同等かそれ以上の見込みである。(I社)

・客先の海外進出急増により、国内技術者の不足が深刻。「トライレス」「立会レス」などの号令で、設備メーカーにこの部分を肩代りさせている。負担が増え困っている。(J社)

(3)流通業

●流通業の各DI値は以下です。業況判断「今月の状況」がプラス13で前回2月調査時のプラス22と比較すると、9ポイント後退しています。「前年同期比」でも、プラス3で前回の11から8ポイント後退しています。経常利益「今月の状況」はプラス21、前回はプラス28であったため、7ポイントの後退です。「前年同期比」もマイナス1で前回調査時の12から大幅な悪化が見られます。雇用動向は依然厳しく、メーカーなどの旺盛な設備投資意欲の継続から大きく影響を受けています。資金繰り動向はマイナス13と厳しく、8月見通しもマイナス19と想定しています。生産財分野では、卸売加工業務部門の設備老朽化や特殊部品の納期長期化などで深刻な状況があります。食品分野では、海外農作物の残留農薬の影響で、価格面ではデフレ傾向を余儀なくされています。 (事務局・八田)

1.ソフト関連

・当業界は、(1)二重派遣(偽装請負契約)に対する締付け、(2)個人情報保護法の遵守、(3)深刻な技術者不足の三重苦になっている。これらの問題を認識し、対策を立て、企業存続の利潤を確保出来る企業が伸びていくだろう。そうでない企業は10年経っても現状のままか、衰退が予想される。(A社)

2.運輸関連

・運輸業界は大変な時代を迎えており、長時間労働、運賃の低下、省エネ法、環境対策などで廃業や倒産が増えている。いろいろな意味でグレイゾーンであった運送業界であるが、中小零細企業ではサービス産業としての限界を感じる。(B社)

3.小売関連

・食品業界は変動が少ない。さらに最近は、業界でのヒット商品が見当たらない。漬物業界は中国や韓国のキムチ事件の影響がいまだに尾を引いており、特に韓国産は元に戻らない。業界全体に減収減益である。また、残留農薬のポジティブリスト制度化(基準が設定されていなかった農薬等に対する規制)により、問題を起こし取引停止された大手メーカーもある。(C社)

4.建設関連

・談合問題が発覚し、業界の地域全体として、仕事の受注が減少傾向にある。逮捕された会社ばかり目立つが、行政も地域と共に歩む仕組み作りを考えてほしい。(D社)

5.自動車関連

・自動車全体としての生産量は増加しているものの、生産に必要な備品(設備よりも小さな物)あたりの購入は一段落した感じ。受注はそれなりにあるが、売り上げとしては一服感あり。(E社)

6.保険関連

・保険会社主導による大型化を目指した代理店の合併が盛ん。結果、良い人材を確保したものが生き残ることとなる。顧客に対して良い商品の開発能力に長け、時代や景況にあった提案力が生き残りの鍵である。(F社)

7.不動産関連

・売地の減少から、土地の仕入れが難しくなってきている。大手では、利幅を大幅に削って、土地を確保している会社が増えてきている。 利上げの影響で、土地、建物の購入を急ぐ人は増えてきているが、急ぐを通り越して慌てる客もいる。客の質(マナー)が悪くなってきている。(G社)

(4)サービス業

●前回調査までは「高位安定」を背景に業況判断DIは3期連続で横ばいでしたが、「今月の状況」は26→18と8ポイントの悪化を示し、経常利益DIも24→15と9ポイントの悪化となりました。業況判断における前回調査からの変化を見ると、「好転」比率は39.6%→38.2%とさほど減少していませんが、「不変」比率が46.9%→41.2%と減少、「悪化」比率が13.5%→20.6%と増加しています。サービス業の中でも「対個人サービス業」が「人手不足」「人件費の上昇」等に大きな影響を受けての結果と見受けられます。(事務局・浅井)

1.医療、介護、健康関連産業

・技術単価である診療報酬の引き下げにより、今年度収入は前年度に比べ1億円以上のマイナスである。(A社)

・健康サービス業界では業務拡大による人手不足が深刻である。(B社)

2.学習塾、技能教育等

・生活水準が2極化し、その結果として購買層も2極化している。一部の高所得層の消費が頼りだが、市場が広がらない。(C社)

3.イベント関連業

・大企業ではイベントに対する予算に余裕が感じられる。しかし、レセプター先であるホテル業界は依然として需要の増大がみられない。(D社)

・ブライダルの企画演出業界では、ハウスウェディングやレストラン等の新規参入が多くなり多様化してきた。ホテルや式場では、従来型業者が窓口となっており手配だけでやりっぱなしが目立つ。自立型企業を目指す当社としては、強みを充分に発揮して伸ばすチャンスだと思っている。(E社)

4.建設関連サービス業

・建設需要は依然好調で職人不足。単価は上昇気味だが、受注段階ではかなり厳しい値交渉がある。耐震偽装事件以来、役所の対応が悪く予定通りに仕事が進まない。設計監理以外に、住宅性能評価などの付加業務が増えたが、売り上げ向上につながるため良い。(F社)

・規制緩和に伴って官公需・民需ともに価格低下が下げ止まらない。(G社)