【概況】

【業況判断】 「前年同月比」、4期連続の悪化。

【売上高】【経常利益】 売上高・経常利益ともにサービス業で改善。

【在庫】 「過剰」超過幅縮小。

【価格変動】【取引条件】 価格変動、建設業で上昇予想強まる。取引条件、サービス業で「好転」超過に。

【資金繰り】 窮屈感の高まり続く。

【設備過不足】【施設稼働率】 施設過不足、今月の状況で5期連続の「不足」超過幅縮小。

【雇用】 著しい不足感続く。

【経営上の力点など】 「経営上の問題点」は「従業員の不足」が第1位。

<会員の声>

DI値推移一覧表(PDF 29.4KB)

※全文のPDFファイルはこちら

景況調査報告(2007年2月)第53号(PDF:1.05MB)

【概況】

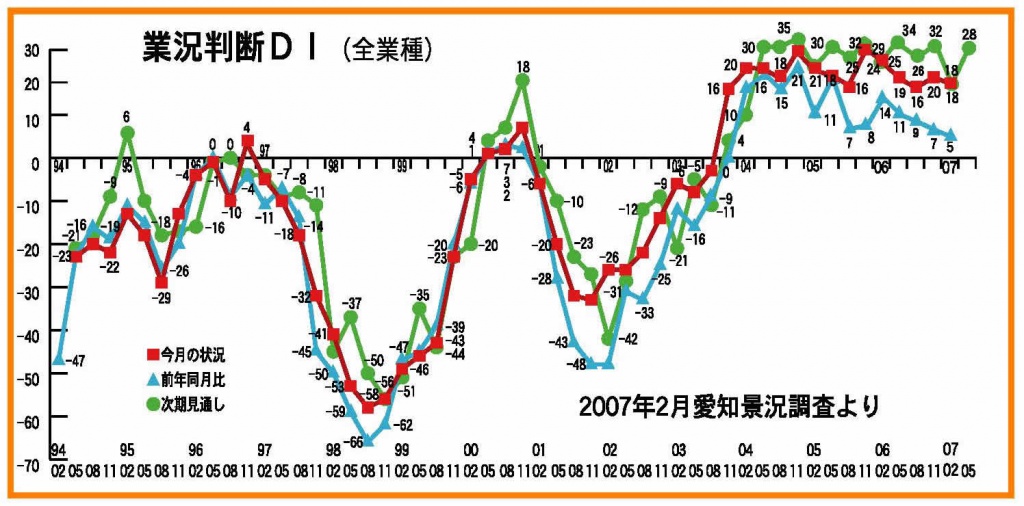

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の20から2ポイント悪化して18となりました。「前年同月比」は4期連続で悪化しており、以前のような力強さはなくなりつつあるようですが、依然として全体では「今月の状況」は高位で推移しています。もっとも今回、2ポイントというわずかな落ち込みに止まったのは、サービス業における数値が大幅に改善したためであり、それ以外の三業種(建設・製造・流通)ではそれぞれ7ポイントもの大きな悪化となっています。

ヒアリング調査では、仕事量はあるものの原材料費や人件費の上昇分を製品価格に転嫁できず、利益が圧迫されているとの意見が今回も多く出されました。そして建設業で先行き不安の声がいっそう大きくなってきました。前回の予想のとおり、これまで好調であったマンションなどの民需に陰りが見え始めたためです。その一方で、大手と取引をしている企業では今夏以降もやりきれない程の仕事量があるという意見もあり、二極化の進展が伺えました。

そして今回は、製造業で約4年ぶりに業況判断DI(前年同期比)が「悪化」超過(△8)となったことに注目が集まりました。ヒアリング調査では、この悪化の要因について明確な答えは出ませんでしたが、自動車関連企業を中心に一服感が見られるという指摘や、設備関連などでは若干の陰りが出てきているという指摘はありました。製造業が堅調であることに変わりはありませんが、その中でもまだら模様が見え始めているようです。また、先行きに対する不安の声も少なからず聞かれるようになりました。この製造業の落ち込みに関しては、それが果たして一時的なものなのかどうか、製造業が今回の景気の牽引役を担ってきただけに、今後の動向からは目が離せません。一方、今回数値が著しく改善したサービス業では、その要因の一つに名古屋駅前のミッドランド・スクエアの完成が挙げられました。

このように高位で安定しているとはいえ、力強さはなくなりつつあり、かつ先行き不安が広がりつつあることから、景気の踊り場に差し掛かりつつあるといってよいでしょう。しかも、今後は2月に行われた日本銀行の再利上げの影響は小さくないでしょうし、また米国・中国経済の先行きや日経平均株価および為替相場の動向、住民税の定率減税の廃止など景気の腰を折る要素は山積しています。このような時期こそ、環境変化に対して柔軟に対応できる体制を作ることが重要となってきます。

[調査要項]

1.調査時 2007年2月19日~2月28日

2.対象企業 愛知中小企業家同友会、会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,501社より、511社の回答をえた(回収率20.4%)

(建設業83社、製造業165社、流通137社、サービス業126社)

5.平均従業員 38.9人(中央値 14.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

「前年同月比」、4期連続の悪化。

「今月の状況DI」は前回調査の20から2ポイント悪化して18となった。業種別では建設業が36から29と7ポイント、製造業が15から8と7ポイント、流通業が13から6と7ポイント悪化したのに対し、サービス業だけが23から38と15ポイントの大幅な改善となった。サービス業では回答企業の半数が「よい」と答え、これで2期連続の改善となった。前年同月比は前回の7から2ポイント悪化して5となった。これで4期連続の悪化である。業種別では建設業が14から20と6ポイント、サービス業が6から27と21ポイント改善したが、製造業では4から△8、流通業では7から△8とともに「悪化」超過となった。製造業では2003年5月調査、流通業では2005年8月調査以来の悪化超過である。3ヵ月後の次期見通しは前回の18から10ポイント見通しが改善して28となった。業種別で見ると、建設業が34から24と10ポイント見通しを悪化させたが、製造業(8→26)、流通業(17→23)、サービス業(24→38)では改善された。

業況推移DIグラフ

(クリックすると大きく表示します)

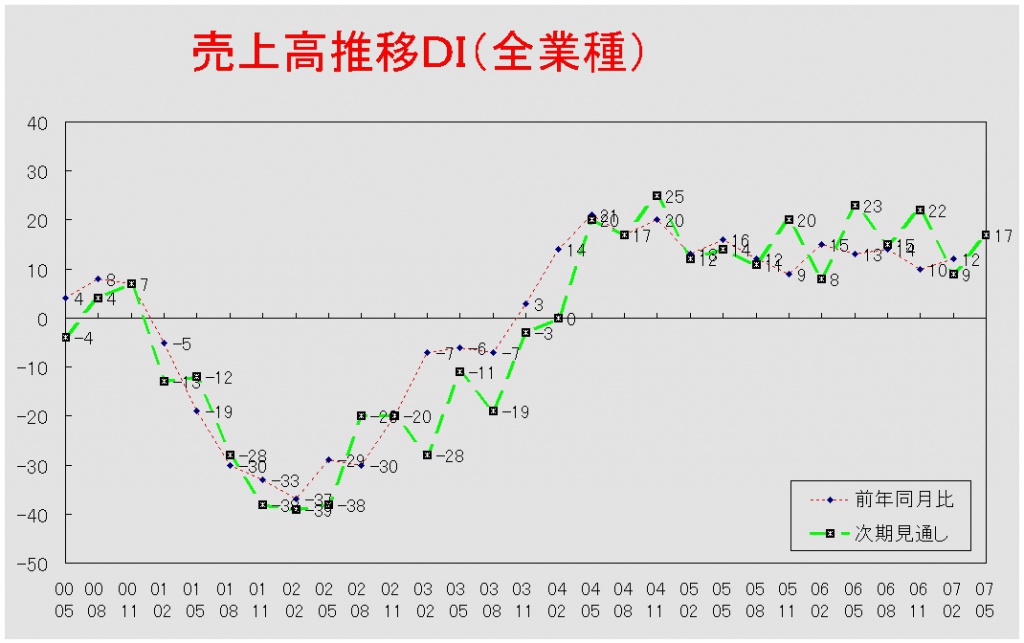

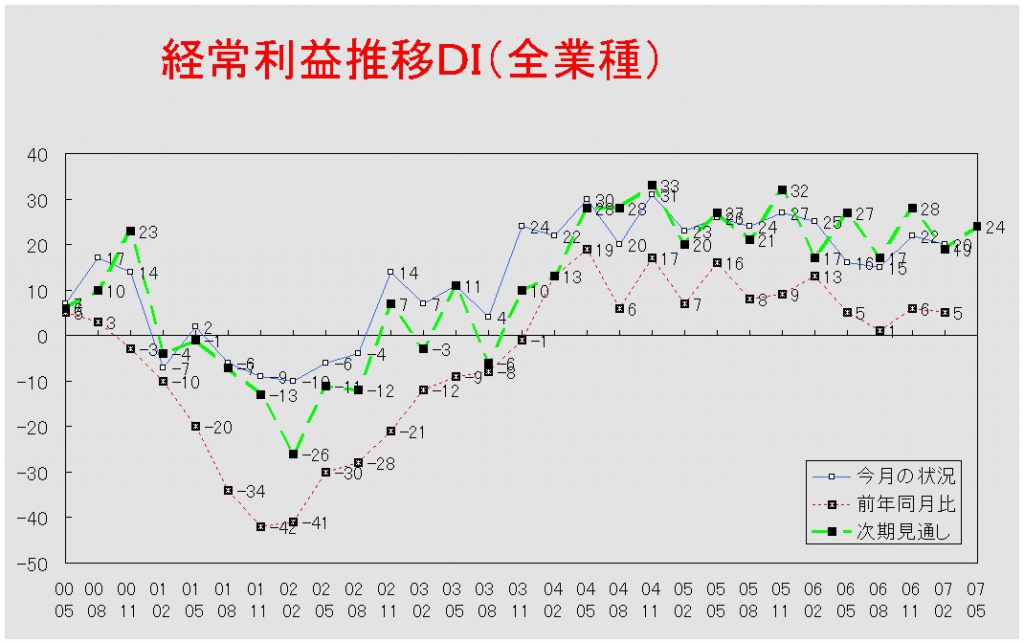

【売上高】【経常利益】

売上高・経常利益ともにサービス業で改善。

売上高DI(前年同月比)は前回の10から2ポイント改善して12となった。業種別では建設業が18から13と5ポイント、流通業が14から3と11ポイント悪化したのに対し、製造業は1から2と1ポイント、サービス業は15から34と19ポイント改善した。次期見通しでも前回の9から17となり8ポイントの見通し改善となった。業種別では建設業(15→13)では見通しが悪化したものの、製造業(△1→13)・流通業(14→17)・サービス業(14→27)で見通しが改善された。

経常利益DI(今月の状況)は前回調査の22から2ポイント悪化して20となった。業種別では建設業が16から23と7ポイント、サービス業が30から34と4ポイント改善した。両業種ともに3期連続の改善となっている。反対に製造業は18から13と5ポイント、流通業は24から14と10ポイントの悪化となった。前年同月比も前回の6から5と1ポイントの悪化となった。業種別で見ると、建設業(8→7)・製造業(2→△1)・流通業(7→△6)では悪化し、製造業・流通業では「悪化」超過となった。一方、サービス業は9から23と14ポイントも大きく改善した。次期見通しでは前回の19から24と5ポイント改善した。業種別では建設業(19→13)で見通しの悪化が見られたが、製造業(11→24)・流通業(24→29)・サービス業(25→27)では改善した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

「過剰」超過幅縮小。

今月の状況DIは前回の21から15と6ポイントの「過剰」超過幅縮小となった。業種別では製造業が20から16と4ポイント、流通業が22から15と7ポイントと、ともに「過剰」超過幅が縮小した。前年同月比でも前回調査の13から3と10ポイントの「増加」超過幅の縮小となった。それぞれ業種別でみても製造業(11→3)・流通業(16→4)ともに「増加」超過幅の縮小がみられた。次期見通しでも前回の13から4ポイント「過剰」見通しの超過幅が縮小して9となった。業種別では製造業が18から9と9ポイントの「過剰」見通しの超過幅を縮小させたのに対し、流通業は5から10とその幅を拡大させた。

【価格変動】【取引条件】

価格変動、建設業で上昇予想強まる。取引条件、サービス業で「好転」超過に。

価格変動DI(前年同月比)は前回調査の2から5なり、3ポイント「上昇」超過幅が拡大した。業種別では建設業では31から28と3ポイント「上昇」超過幅が縮小したが、流通業では7から8とわずかにその幅が拡大した。さらにサービス業では△8から6と「上昇」超過に転じた。製造業は△9から△10と「低下」超過幅を拡大させた。次期見通しも前回の0から7と7ポイント「上昇」見通しの超過幅が拡大した。業種別では建設業(24→28)・流通業(2→10)で「上昇」見通しの超過幅が拡大した。サービス業では△8から8となり「上昇」見通し超過となった。製造業は△7から1ポイント「低下」見通し超過が拡大して△8となった。

取引条件DI(前年同月比)は前回の△5から2ポイント「悪化」超過幅が縮小して△3となった。業種別でみると製造業(△8→△7)・流通業(△5→△4)では「悪化」超過幅が縮小した。建設業では5から△6と大きく悪化して「悪化」超過となったが、反対にサービス業は△7から5と「好転」超過に転じた。次期見通しは前回の△4から△1となり3ポイントの「悪化」見通し幅の縮小となった。業種別ではサービス業が△7から見通しを大幅に改善させ11となり、「好転」見通し超過となった。反対に、前回調査で「好転」超過となった建設業では7から△4となり、再び「悪化」見通し超過に転じた。製造業(△9→△6)では「悪化」見通しの超過幅が縮小したが、流通業(△3→△6)ではその幅が拡大した。

【資金繰り】

窮屈感の高まり続く。

今月の状況DIは前回の△21から△22となった。2005年5月調査以来、「窮屈」超過幅が拡大している。業種別では建設業(△22→△36)、製造業(△22→△26)、流通業(△18→△19)では「窮屈」超過幅が拡大した。サービス業では△21から△11となり10ポイント「窮屈」超過幅が縮小した。次期見通しでは前回の△24から6ポイント「窮屈」見通しの超過幅が縮小して△18となった。業種別でも製造業(△26→△22)・流通業(△21→△10)・サービス業(△19→△11)がそれぞれ「窮屈」見通しの超過幅を縮小させた。建設業は前回調査(△35)と変わらなかった。

【設備過不足】【施設稼働率】

施設過不足、今月の状況で5期連続の「不足」超過幅縮小。

施設稼働率DI(前年同月比)は前回調査の5から0となった。3期連続の「上昇」超過幅の縮小である。業種別では製造業が4から0となり、流通業は7から△1と「低下」超過となった。次期見通しは前回の2から1ポイントの「上昇」見通しの超過幅拡大となった。業種別では製造業が△2から3と「上昇」見通しが超過した。流通業では9から1と8ポイント「上昇」超過幅縮小となった。

設備過不足DI(今月の状況)は前回の△19から△15となり、5期連続の「不足」超過幅の縮小となった。業種別では、流通業(△15→△16)が2期連続で「不足」超過幅を拡大させたが、建設業(△33→△21)・製造業(△15→△9)、サービス業(△20→△18)では「不足」超過幅縮小となった。次期見通しでも前回の△18から△15となり、2期連続で「不足」見通しの超過幅が縮小した。業種別でも△19から4ポイント「不足」見通しの超過幅が拡大したサービス業を除き、建設業(△29→△22)・製造業(△12→△8)・流通業(△19→△12)において「不足」見通しの超過幅縮小が見られた。製造業では5期連続の「不足」見通しの超過幅縮小となった。

【雇用】

著しい不足感続く。

今月の状況DIは前々回・前回調査と変わらず△43であり、依然として厳しい状況が続いている。業種別では建設業が△50→△49、製造業が△34→△33、サービス業が△49→△48と、それぞれ「不足」超過幅を縮小させたが、流通業では△47→△48と「不足」超過幅を拡大させた。どの業種にも大きな変化は見られない。次期見通しも前回調査の△41から変化がない。業種別では建設業(△42→△49)・製造業(△28→△33)で「不足」見通しの超過幅が拡大したが、流通業(△48→△42)・サービス業(△49→△46)では反対にその見通しが縮小した。

【経営上の力点など】

「経営上の問題点」は「従業員の不足」が第1位。

全業種でみた「経営上の問題点」は「従業員の不足」が33%で第1位であった。これに「仕入単価の上昇」(32%)、「人件費の増加」(22%)が次いだ。業種別では建設業で「下請業者の確保難」(31%)が、また製造業で「販売先からの値下要請」(27%)が第2位に挙げられたのが特徴的であった。文書回答では「円安による輸入価格上昇」や「住宅ローン金利の上昇」などがあった。

「経営上の力点」は、全業種でみると「新規受注(顧客)の確保」が60%でトップとなっている。以下は「付加価値の増大」(54%)、「社員教育」(35%)が続いた。業種別で特徴的なのは建設業で第4位に「情報力強化」(31%)が挙げられていることである。文書回答では「海外展開」や「強い組織作り」などがあった。

<会員の声(業種別)>

(1)建設業

●業況判断DIの「今月の状況」では36から29と7ポイント低下、「次期見通し」も34から24へと10ポイント低下していますが、「前年同月比」では逆に14から20へと6ポイント上昇しています。経常利益推移DIを見ても売上高推移DIを見ても水面より上での上下で、大きな変化は見られません。このことは総体的に見れば「建設業界は好調が続いている」ということです。ただ前から言われていることですが、人手不足と原材料高はますます深刻になってきており、特に川下の業界ほど厳しくなっているようです。(事務局・山田)

1.総合建設業

・建築関連の景気は現在は総じてかなり好調のように思われる。官需は第四半期となり、年度末の発注がかなりの数量となっている。しかし予算は厳しく、不調の案件も出ている。民需では住宅系はまだまだ息切れの感じはない。更なる引き合いは増えている。その他事務所系、工場系、自動車特に中古車関連、建物の大規模改修などの引き合いが多数ある。しかし、職人の員数が慢性的に不足状態なので、その兼ね合いを見て、受注するような状態。また、建築資材もかなり高騰している。(A社)

・このところ、新規の住宅新築物件の引き合いが昨今に比べて非常に多くなってきている。同時に資材値段の高騰が止まらない。見積り、契約金額に対して逆ザヤ現象もしばしば出てきている。同時に技能者不足も顕在化して来ており、今後受注時、尚一層注意を払わなくてはいけない(B社)

2.造園・土木

・自社が目指す作品造りと現実のギャップを埋めることへの新しい企画を模索中(C社)

・公共事業が極端に減少している為に、民間事業進出する業者が多くなり激戦になっている。当社の施工信頼を存分に発揮しなければいけない状況と思われる。(D社)

・官庁の土木関係は相変わらず仕事量も少なく低予算。民間の建築関係は仕事量は有るが予算が厳しい。 顧客にわが社を選んで貰えるように努力している。出来たら受注量を多くして、悪い仕事は断りたい。(E社)

・今年度はずっと忙しかったし、特に年度末は仕事はこなせない程ある。 しかしなかなか単価が上がらないので、人材確保に難がある。(F社)

3.建築・リフォーム

・市場はあらゆる業種が大型化して、従来の個人小売業等の店舗は衰退している。我々の商業施設の内装業でも会社をより大きな規模の 組織にしていかないと新規の大手の開拓は望めない、必然的に大手の下請け的な企業になりさがって、薄利を強いられ経営の継続が難しい!!(G社)

・大手が多忙となり職人不足となりつつある。人手の拡大を真剣に考えなければならぬ状況となりつつある。(H社)

4.内装・外装・住宅設備

・利益が下がって来ると技術の維持が出来なくなって来る。安ければ良いという風潮はそうした見えない品質・技術を無くすことになっている。(K社)

・仕入れ単価が上昇気味。(ベニアの素材が高騰し製品単価に跳ね返っている) しかし、販売先からは値下げの要求は止まっていない。(L社)

5.電気・空調工事

・材料費の高騰による利益及び人件費の圧縮。空調設備業界に於いて人件費の圧迫はすでに進んでいる。業界全体にもっとアナウンスと元請会社に意識の変革が必要。景気は低迷していないと思えど、全く実感が無い。バランスが悪い。(M社)

・今年は、2月~3月まで、かなりの仕事量が有るが、3月以降の仕事が見えていない。現在見積もり等も減少しており、この先が不透明である。(N社)

・過当競争の感が日増しに大きく影響して来ている。(O社)

(2)製造業

●製造業の各DI値は、高位から少しずつ下降してきています。しかし、次期見通しは上向きを示しました。自動車周辺の設備関連などに一服感があるものの、春以降の大型プロジェクト等に対する予想が強弱あり、全体としての次期DI値は上昇となっています。

文書回答でとりわけ焦点となったのは、加熱する人員不足の問題以上に「利益確保」の問題でした。先行きに対する不安材料の増加、海外展開加速や海外進出などの声も目につきました。

消費財分野では、流通不振と量販店競争激化により「高付加価値化」が困難となる中で活路と機会をいかに見出すのか、力勝負の状態が長く続き廃業増加や資金繰りの厳しさも訴えられました。

各DI値の推移(前回11月調査→今回2月調査)は以下です。

「今月の状況」業況15→8、経常利益18→13、「前年対比」業況4→△8、売上1→2、経常利益7→△6、「2月見通し」業況8→26、売上△1→13、経常利益11→24 (事務局・加藤)

1.食品、繊維、木工など

・原料原価は上昇するばかりだが、流通業界の不振で価格転嫁できず非常に利益を圧迫している。資金繰りも非常に窮屈になっている。(A社)

・食品製造業ですが、国内産志向はまだまだ上がっている。(B社)

・品物を売るという行為だけでは売れない。品物を演出する無形の価値をどう活かすかが売りにつながる。販売経路や方法を見直し、対人(対面商売)で狭く深く絞り込む必要性を感じる。(C社)

・小売主導の業界で、どうしても問屋やメーカーに負担が来る。人材不足、材料費アップ、中国製仕上値アップで厳しい。(D社)

・特に昨年から激しくなった木材の値上りが、今年もまだまだ引続いており先が読めない。(E社)

2.樹脂系部品、加工

・日々の仕事は確保できているが、中規模スポット物件が市場に殆ど出ないため、設備の稼働率や収益が上昇しない。取引先大手の来年度見通しは強気だが、現状が現状だけに強気になれない。(F社)

・利益なき繁忙が続き不安だ。量的減少時への準備が必要だが目先の現実に追われている。(G社)

・外国人研修生や技能実習生が社会問題化され、締め付けが厳しくなり、自動車部品関連は大きな問題が出始めている。この問題が爆発すれば、日本の好景気感を払拭しかねない。(H社)

3.金属加工、制御装置

・コストダウン要請が強く、金型の国内製作では利益を出すことが困難である。当社は中国、タイに会社展開をしているが、製造業が国内生産で社員の給料と次期設備投資できるだけの利益確保ができないことにジレンマを覚える。このような状態で景気が良くなるとは思えない。(I社)

・設備案件があるにも関わらず凍結状態になっている。いつ解除になるのかが見えていない。(J社)

・1月から急激な受注減で2,3月は赤字になりそう。 4月からは自動車関連の、試作、設備などは急回復すると思われる。(K社)

・大手の一人勝ちになっていると思う。(L社)

・大企業動向や世の中の状況変化が厳しく対応に苦慮。研究開発による技術革新で現状の仕事は不要になる可能性がある。(M社)

・非常に活性化しているがみんな目先で動いている様子。仕入れ単価もどこまで上昇するのか。新卒採用も困難で賃金条件等の変更も迫られ、不安材料が山積している。(N社)

(3)流通業

● 流通業の各DI値は以下の通りです。業況判断の「今月の状況」はプラス6で、前回11月調査時(以下、前回)のプラス13と比べて7ポイント悪化。「前年同期比」ではマイナス8、と前回のプラス7と比較して15ポイント大幅な悪化の数値が出ています。経常利益の「今月の状況」ではプラス14、と前回のプラス24と比較するとプラスながら二桁の悪化傾向にあります。「前年同期比」ではマイナス6、と前回のプラス7からこちらも二桁の悪化傾向が見られます。 業況判断の「前年同期比」がマイナスを示したのは、05年8月調査以来、1年4ヶ月ぶりのことです。経常利益の「前年同期比」がマイナスを示したのも、06年5月調査以来、10ヶ月ぶりとなっています。今後の動きに注意が必要といえます。(事務局・八田)

1.ソフト関連

・ コンピータ業界は、関東圏や関西圏からの参入が拡大しており、地元業界が2次受け的になって来ているため、価格の低下と競争が一段と厳しくなっている。仕事はあるが、採用が思うように行かず、受けられるほどの自社のパワーがない。(F社)

2.運輸関連

・ 愛知県では物流もあるが、他県にいくと荷物の動きがよくないので、景気が良くなったという実感がわかない。燃料が高騰しても全く運賃に転化できていない。元気が良いのは3PL(サードパティロジスティクス)などのシステムを持っている所だけである。(U社)

3.小売関連

・ 中央市場の大卸が倒産したり、業者間併合が加速している。流通そのものがイオン等の大型量販店にあわせた形態になってしまった。売価が年中決まっており、他業種同様オンリーワンしか残れない状態。季節で売れる高価な商品が動かず、消費者のサイフが冷え込んでいる印象を受ける。(M社)

4.建設関連

・ 住宅着工は対前年比増加にあるが、大手ハウスメーカー、パワービルダーが増えて、中小大工・工務店は仕事がとりにくい状況。格差が広がりつつある。(E社)

5.自動車関連

・ 4年ほど延びてきた設備関連に若干陰りが出てきている。車関連の設備は2007年の春頃再度立ち上がるといわれているが、 一部の企業が設備を受けている状態で、今までのような勢いで設備需要は伸びないと予測される。(I社)

6.不動産関連

・ 売り物件の出物不足と住宅ハウスメーカーの土地仕入れによる需給バランスから、土地価格が景気感以上のミニバブルの状態。価格が両極にある物件が動き、店舗家賃が下がる地域が出てきて、マンション+店舗などの企画化で価格維持をはかっている。(D社)

(4)サービス業

● 「対個人サービス業と対事業所サービス業との格差は、もはや構造化してきている」(中同協DOR・NO.77より)といわれるように、今月の状況のDI値は「経常利益(対個人=3、対事業所=43)」「業況判断(対個人=16、対事業所=49)」、今後の見通しのDI値では「資金繰り(対個人=△28、対事業所=△5)」「取引条件(対個人=△6、対事業所=17)」のように大きく開いています。しかし全体としては全ての指標で前回調査を上回っており、相変わらず好調さを示しています。名古屋駅周辺の大型商業施設への移転に伴う波及効果、との声もあります。

各DI値の推移(前回11月調査→今回2月調査)は以下です。

「今月の状況」業況23→38、経常利益30→34、「前年対比」業況6→27、売上15→34、経常利益9→23、「5月見通し」業況24→38、売上14→27、経常利益25→27(事務局・浅井)

1.飲食店

・ 原材料の値上がりが激しい。毎年ではなく毎月値上がりしている感覚がある。税負担増、金利上昇と中小企業の経営を直撃する事案が多いので、財務安定化の為、設備投資するより内部留保金をどんどん貯めようと考えている。(A社)

・ 愛知県の屠場の数が減り、より遠くの屠場に行かねばならず、また処理頭数も屠場の制限で規制されるので、商品としての肉が入手困難または、高値になる可能性もある。(B社)

2.産廃・環境関連産業

・ 社会情勢として低価格傾向が続いているが、発注者、委託者はきっちり利益確保を行うために、競争を激化させている。その結果受託者、下請け、最終請負者が赤字になる構図は変わらない。 最終的にコンプライアンスに問題を抱えながら事業を実施して、利益確保をしているようだ。(C社)

・ 人手不足による人件費・下請工事金額の値上がりなど年度末の繁忙期にを向かえ、より人手、業者不足が懸念される。全般的に自社の請負金額、委託金額は変わっていないが下請け金額の値上がりが利益幅を圧縮している。(D社)

3.技能教育、コンサルタント等

・ 税金、社会保険料等の負担が大きい。(E社)

・ 案件の大小に関わらず掛かる手間自体はそれほど変わらないこの業界にあって、案件の規模自体がそれほど大きくないケースが増えてきている上に、人件費の増加等全体的なコストは増加しており、確保できる利益が減少傾向にある。(F社)

4.美容関連業

・ サロンに勤めても直ぐに仕事を辞める光景が見えるが、従業員の入れ替わりは顧客を不安にさせるので、従業員が辞めずになおかつ顧客が増えるように、日々努力していきたい。(G社)