【概況】

【業況判断】 今月の状況、4年半ぶりのマイナスに

【売上高】【経常利益】 売上高、前年同月比で4期連続の悪化。経常利益、流通業で著しく悪化

【在庫】 次期見通し、「過剰」超過幅拡大

【価格変動】 販売価格DIが小幅プラスに。建設業の仕入価格DIが79へと大幅に拡大

【取引条件】 小幅ながら「悪化」超過幅縮小

【資金繰り】 今月の状況、半数の企業が「窮屈」と回答

【借入金利】 短期・長期ともに3期連続の「上昇」超過幅縮小

【施設稼働率】【設備過不足】 施設稼働率、大きな変化なし。設備過不足、今月の状況で2期連続の「不足」超過幅縮小

【雇用】 2期連続で「不足」超過幅縮小するも、依然として高い不足感

【経営上の力点など】 経営上の問題点は「仕入単価の上昇」がトップ

<会員の声>

DI値推移一覧表

※全文のPDFファイルはこちら

景況調査報告(2008年2月)第57号(PDF:1.2MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の3から9ポイント悪化して△6となり、4年半ぶりに マイナスに転じました。また前年同期比も4期連続の「悪化」超過になっており、愛知景気は減速感がより鮮明になってきました。

建設業の業況悪化が続いています。前回のヒアリング調査では、建築審査の厳格化を定めた改正建築基準法の施行(2007年6月)によって建設業界で大き な混乱が生じ、「政策不況」的な状況に陥っていることが明らかになりました。今回のヒアリング調査では同法の施行から半年以上が経過し、ようやく着工の認 可が増えつつあるという明るい意見もありましたが、業況の悪化に歯止めをかけるほどにはなっていないようです。また、今回の混乱の影響が、建設業だけでな く他業種にも出始めているとの指摘もありました。

製造業では、まだら模様となっています。半数近くの企業が以前に比べて厳しい状況になっていると回答する一方で、これまで通りの仕事量を確保しており、 この先もしばらくは現状維持という強気な見通しの自動車関連企業も少なくありませんでした。ただし、この一部の自動車関連企業に見られる強気な見通しも、 自動車が計画通りに販売される限りにおいてという条件が付いており、為替相場の動向や景気後退が懸念されている米国経済の動向によっては、状況が大きく変わる可能性があります。

そして今回も、全業種で原油価格や原材料価格の上昇が業況悪化要因として挙げられました。特に建設業においては原材料全般の値上げが利益を圧迫してお り、極めて大きな問題となっています。また消費関連企業からは、相次ぐ食品価格の値上げが個人消費を減退させているという意見が多く出されました。食品価 格の値上げは4月以降も予定されていることから、個人消費への影響がさらに大きくなることが予想されます。

足下の業況判断は悪化しつつありますが、3ヶ月後の次期見通しは前回の△1から2となり、わずかながら改善されました。しかし、これは「期待」に近い 「予想」なのかもしれません。現実には、米国経済の落ち込みとその世界経済への影響、円高の進行、食品の値上げ、原油・原材料価格の高止まりなど楽観的見 通しを許さない状況が続いています。

厳しくなりつつある経営環境に対し、経営戦略の練り直しなど、ある種の覚悟もって挑む姿勢が経営者に求められる状況となってきました。

[調査要項]

1.調査時 2008年2月21日~3月3日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,570社より、587社の回答をえた(回収率22.8%)

(建設業104社、製造業183社、流通172社、サービス業128社)

5.平均従業員 30.7人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

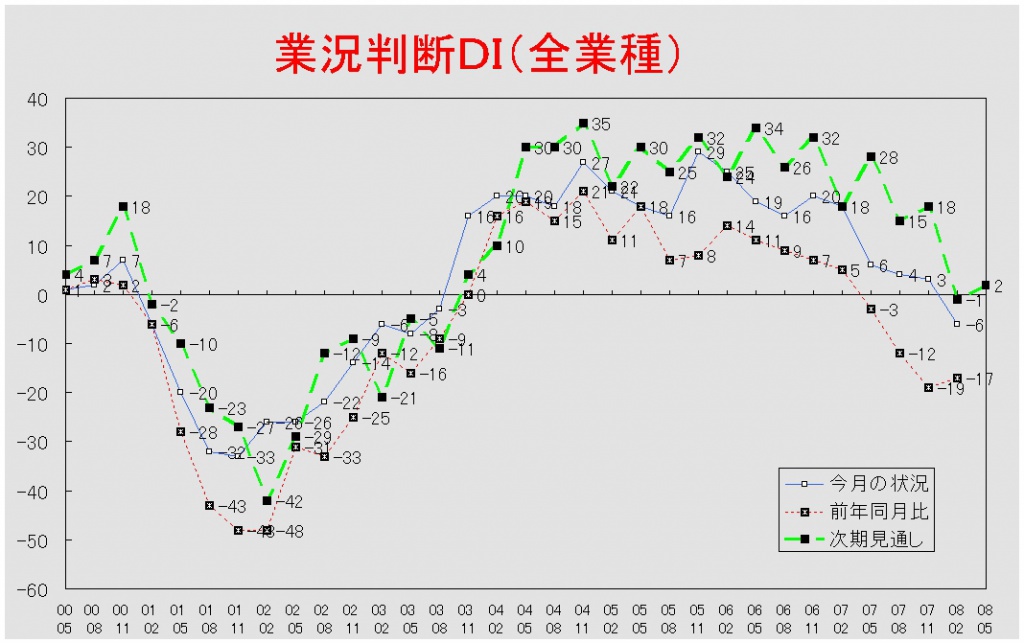

【業況判断】

今月の状況、4年半ぶりのマイナスに

「今月の状況」DIは前回の3から9ポイント悪化して△6となった。これで5期連続の悪化となり、2003年8月調査以来4年半ぶりに「悪い」と回答し た企業が「よい」と回答した企業を上回った。業種別でも建設業が△4から△12と8ポイント、製造業が0から△6と6ポイント、流通業が2から△12と 14ポイント、サービス業が12から6と6ポイント悪化し、全業種において悪化した。前年同月比は前回の△19からわずかに改善し、△17となった。業種 別では建設業が△28から△32と4ポイント、サービス業が1から△4と5ポイント悪化させたのに対し、製造業は△27から△18と9ポイント、流通業は △18から△16と2ポイント「悪化」超過幅を縮小させた。建設業は4期連続の悪化となっており、半数以上の企業が悪化したと回答するに至っている。3ヶ 月後の次期見通しも前回の△1から2となり、「よい」と見通す企業が「悪い」と見通す企業をわずかながら上回った。業種別では製造業が△6から△1と5ポ イント、流通業が△4から3と7ポイント、サービス業が10から12と2ポイント見通しを改善させたのに対して、建設業は1から8ポイント見通しを悪化さ せ、△7と「悪化」見通し超過となった。

業況推移DIグラフ

(クリックすると大きく表示します)

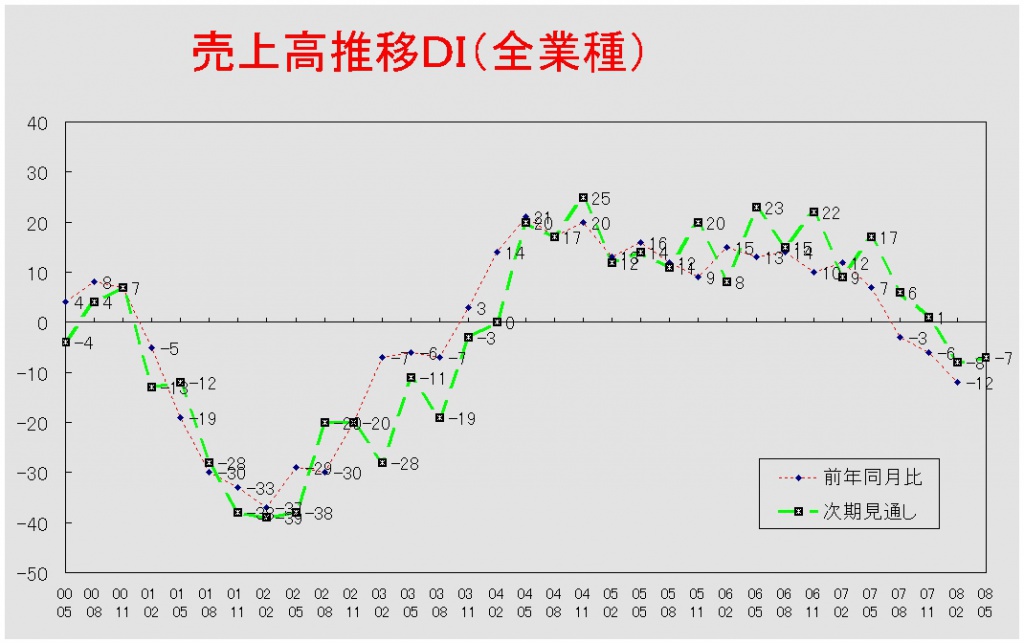

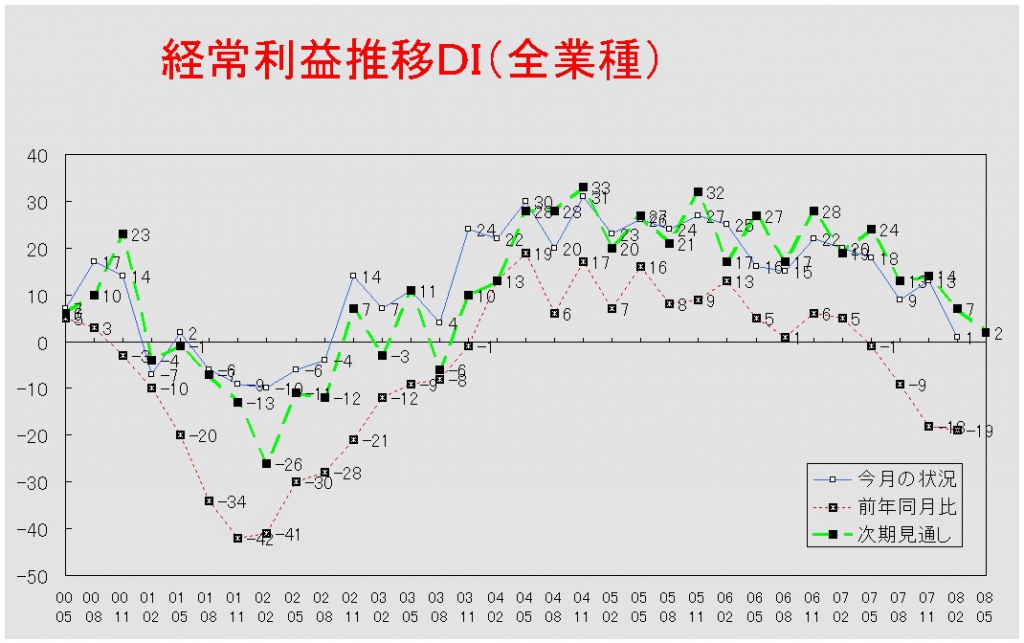

【売上高】【経常利益】

売上高、前年同月比で4期連続の悪化。経常利益、流通業で著しく悪化

売上高DI(前年同月比)は前回の△6から6ポイント悪化して△12となった。業種別でみると、建設業においては△28から△19と9ポイントの改善が みられたが、製造業では△13から△16と3ポイント、流通業では△4から△12と8ポイント、サービス業では19から2と17ポイント悪化した。次期見 通しは前回調査の△8から△7と小幅ながら改善が見られた。業種別でみると、建設業が△12から△20と8ポイント、サービス業が12から7と5ポイント それぞれ見通しを悪化させたが、製造業では△18から△12と6ポイント、流通業が△10から△5と5ポイント見通しを改善させた。

経常利益DI(今月の状況)は前回の13から1と12ポイントもの大幅な悪化となった。業種別でも、建設業が△5から△12と7ポイント、製造業が3か ら△3と6ポイント、流通業が28から2と26ポイント、サービス業が22から15と7ポイントの悪化となり、全業種において悪化が見られた。前年同月比 は前回の△18から△19とわずかに悪化した。これで5期連続の悪化である。業種別では製造業で△33から△35に、流通業では△9から△17に、サービ ス業では△1から△9になりそれぞれ悪化したが、製造業だけは△29から△18と11ポイントの改善が見られた。次期見通しも前回の7から2となり、5ポ イントの見通し悪化となった。業種別でも建設業が△11から2ポイント悪化し△13になった。製造業は2から△6となり、2003年5月調査以来の「赤字」見通し超過に転じた。流通業は12から10と2ポイント、サービス業が20から16と6ポイント悪化した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

次期見通し、「過剰」超過幅拡大

今月の状況は前回調査から変化なく17であった。業種別では製造業が16から18と2ポイント「過剰」超過幅を拡大させたが、流通業では17から15と2ポイントその幅を縮小させた。前年同月比は前回の7から8となり、わずかに「増加」超過幅が拡大した。業種別でみると、製造業では3から5と2ポイント「増加」超過幅が拡大したが、流通業では14から11と3ポイントその幅を縮小させた。次期見通しは前回の6から13となり、2006年11月調査以来の「過剰」見通し超過幅の拡大となった。業種別でみても、製造業(5→14)・流通業(8→11)ともに「過剰」見通しの超過幅が拡大した。

【価格変動】

販売価格DIが小幅プラスに。建設業の仕入価格DIが79へと大幅に拡大

仕入価格変動DI(今月の状況)は前回の57から8ポイント「上昇」超過幅が拡大して65となった。これで2期連続の「上昇」超過幅の拡大である。業種別でみても、建設業(70→79)・製造業(41→45)・流通業(47→51)・サービス業(35→45)と全業種において「上昇」超過幅の拡大がみられた。なかでも建設業のDIは大きく、回答企業の8割以上が「上昇」を選択するにいたっている。前年同月比も前回調査の62から2ポイント「上昇」超過幅が拡大して64となった。業種別では建設業が69から79と10ポイント、流通業が50から54と4ポイント「上昇」超過幅が拡大したが、製造業では43から42と1ポイント、サービス業では42から40と2ポイント「上昇」超過幅を縮小させた。次期見通しは前回の51から8ポイント「上昇」見通しの超過幅が拡大して59となった。業種別でみても建設業(69→73)・製造業(36→41)・流通業(44→48)・サービス業(35→38)と全業種において「上昇」見通しの超過幅が拡大した。

販売価格変動DI(今月の状況)は前回の△3から1となり、「上昇」超過に転じた。業種別では建設業(△4→2)・流通業(△1→6)において「上昇」超過となった。製造業(△10→△6)では「低下」超過幅が縮小した。サービス業(3→4)では「上昇」超過幅が拡大した。前年同月比は前回調査の1から0となった。業種別では建設業が1から△7となり、「低下」超過に転じた。製造業は△8から△4と4ポイント「低下」超過幅が縮小した。流通業(7→5)・サービス業(7→2)では「上昇」超過幅が縮小した。次期見通しは0から3となった。業種別では建設業(1→△3)において「低下」超過に転じた。製造業(△13→△1)では「低下」超過幅が縮小した。サービス業は8から7と「上昇」超過幅が縮小した。流通業は7で変化がなかった。

【取引条件】

小幅ながら「悪化」超過幅縮小

前年同月比は前回の△11から△10となり1ポイント「悪化」超過幅が縮小した。業種別では製造業(△14→△10)・流通業(△11→△10)において「悪化」超過幅が縮小したが、サービス業(△3→△9)では「悪化」超過幅が拡大した。建設業(△13)は前回調査と比べて変化はなかった。次期見通しも前回調査の△12から1ポイントの「悪化」見通しの超過幅が縮小して△11となった。業種別では建設業(△19→△13)と流通業(△15→△11)において「悪化」見通しの超過幅が縮小した。サービス業では2から△2となり、「悪化」超過に転じた。製造業(△15)は変化がなかった。

【資金繰り】

今月の状況、半数の企業が「窮屈」と回

今月の状況は前回の△30から6ポイント「窮屈」超過幅が拡大して△36となった。これは回答企業の半数が「窮屈」と答えたことによる。業種別では製造業が△28から△44と16ポイント、流通業が△27から△29と2ポイント、サービス業が△22から△31と9ポイントそれぞれ「窮屈」超過幅を拡大させたのに対して、建設業だけが△53から△39と14ポイント「窮屈」超過幅を縮小させた。次期見通しは前回調査の33から変化がなかった。業種別でみると、建設業が△57から△41と16ポイント、流通業が△30から△25と5ポイント「窮屈」見通しの超過幅を縮小させたが、製造業は△35から△45と10ポイント「窮屈」見通しの超過幅を拡大させた。サービス業(△17)に変化はなかった。

【借入金利】

短期・長期ともに3期連続の「上昇」超過幅縮小

短期借入金利DIは前回の18から7ポイント「上昇」超過幅が縮小して11となった。これで3期連続の「上昇」超過幅の縮小である。業種別でも、建設業(18→9)・製造業(19→12)・流通業(24→13)・サービス業(9→6)と全業種において「上昇」超過幅の縮小が見られた。

長期借入金利DIは前回の21から8ポイント「上昇」超過幅が縮小して13となった。長期借入金利も3期連続の「上昇」超過幅の縮小である。業種別でみても、建設業(17→6)・製造業(26→18)・流通業(21→16)・サービス業(13→5)と全業種において「上昇」超過幅の縮小が見られた。

【施設稼働率】【設備過不足】

施設稼働率、大きな変化なし。設備過不足、今月の状況で2期連続の「不足」超過幅縮小

施設稼働率DI(前年同月比)は前回調査の△9から変化がなかった。業種別では製造業で△10から△11と「低下」超過幅が拡大したが、流通業では△8から△6となり「低下」超過幅は縮小した。次期見通しは前回の△8からわずかに「低下」見通しの超過幅が拡大して△9となった。業種別では製造業で△10から△12と「低下」見通しの超過幅が拡大したが、流通業では△4で前回調査から変化がなかった。

設備過不足DI(今月の状況)は前回の△16から2ポイント「不足」超過幅が縮小して△14となった。これで2期連続の「不足」超過幅縮小である。業種別では建設業(△16→△15)・流通業(△17→△10)において「不足」超過幅が縮小したが、サービス業(△17→△20)では「不足」超過幅が拡大した。製造業(△14)は変化がなかった。次期見通しは△15で前回調査とくらべて変化はなかった。業種別では建設業(△19→△20)・製造業(△11→△13)・サービス業(△11→△19)において「不足」見通しの超過幅が拡大したが、流通業(△19→△12)では反対に「不足」見通しの超過幅が縮小した。

【雇用】

2期連続で「不足」超過幅縮小するも、依然として高い不足感

今月の状況は前回調査の△36から3ポイント「不足」超過幅が縮小して△33となった。これで2期連続の「不足」超過幅の縮小である。しかし、回答企業の4割以上が「不足」と答えており、依然として不足感は高いものとなっている。業種別では建設業(△53→△36)・製造業(△23→△22)・サービス業(△40→△39)において「不足」超過幅の縮小が見られたが、流通業では△40からわずかに「不足」超過幅が拡大して△41となった。次期見通しも前回調査の△39から10ポイントの「不足」見通しの超過幅が縮小して△29となった。業種別でも建設業(△55→△35)で20ポイント、製造業(△24→△21)で3ポイント、流通業(△46→△35)で11ポイント、サービス業(△39→△30)で9ポイントの「不足」見通しの超過幅が縮小した。

【経営上の力点など】

経営上の問題点は「仕入単価の上昇」がトップ

全業種でみた「経営上の問題点」は「仕入単価の上昇」が42%で第1位であった。次いで「民間需要の停滞」(35%)、「従業員の不足」(25%)となっている。業種別にみて特徴的だったのは、サービス業では第1位に「民間需要の停滞」・「従業員の不足」と並んで「人件費の増加」(30%)があること、製造業で第3位に「仕入先からの値上要請」(25%)があることである。文書回答では、前回調査と同じく「建築基準法の改正」を問題視する声が多かった。

「経営上の力点」は「新規受注(顧客)の確保」が58%で第1位であった。それに「付加価値の増大」(55%)、「社員教育」(32%)が次いだ。文書回答では「労働環境の改善」などがあった。

<会員の声(業種別)>

(1)建設業

● 業況判断DIにおける「今月の状況」は△4から△12、「前年同月比」も△28から△32、さらに「次期見通し」も1から△7と、すべてが悪化しました。すべての指標が水面下になったのは03年5月期調査以来5年9ヶ月ぶりです。建築基準法改正問題の影響が大きく、直接関係の無いはずの木造二階建てまでの4号物件も遅れており、最近やっと下りてくるようにはなったようですが、一方で原油や鉄を始めとする原材料の値上がりが激しく、受注時の値段では合わないという問題も起きています。(事務局 山田)

1.総合建設

- 原材料の値上がりが激しい。例えば鉄筋が12月にはトンあたり7万円だったのが、現在では10万円になっている。公共工事は例年この時期は多くなるのだが、土木は出ているが建築は物件が少ない。この少ない物件を取ろうとするとダンピングしなければとれない。しかしダンピングすれば、コスト高との関係でやっていけなくなる。民間の仕事は出てはいるが競争がきびしい。(A社)

- 外壁材の仕事が12月まではほとんど無く、どうしょうかと思っていたところ1月に入りどんどん入るようになってきた。全部受ければ来年の4月頃までの量はあるのだが、超大手である元請は昨年6月の値段でやれと言ってくる。(B社)

- 改正建設基準法で現場着工の目処が立たず施主の建設先延ばしにより仕事量が激減している。そのため安請負の傾向が目立ち利益に直接影響を及ぼしている。構造計算のチェックが厳格化され、建築確認の審査や検査も厳格化された。現場では準備不足もあって、建築確認審査が長期化し、住宅着工戸数は大きく減少している。(C社)

2.住宅建築・商店建築

- 昨今建築業を取り巻く環境は、確認問題ばかりでなく資材の高騰問題も大きな影響を与え始め、厳しくなってきている。4月を境に、各社の新規値上げの話で持ちきりである。当社の設定値段も上げざるを得なくなるわけだが、その後の新規受注への影響がどうなるか、心配でならない。(D社)

- 10月に出した確認申請がようやく下りてきた。業務多忙になって人が足りなく困っている。 建築業界では、明暗がはっきりとしてきて淘汰されているのではないか。(E社)

- 消費の減退、企業の大型化、FC店の進出等であらゆる業種の個人店が衰退し、ターゲットであった街の店舗が激減したため一般の顧客が大きく 減少し、逆に喫茶店.コンビニ.ブティック等FCが台頭してきたため、我々店舗の内装業者も企画力のあるそれなりの組織の企業でなければ新規の顧客の開拓ができなくなってきた。(F社)

3.住宅設備・電気工事

- 最近少し仕事は出てきたが、値上がりが激しい。ガラスが3月から30%上がった。この部分は元請と当社で折半せざるを得ないと思っている。アルミも新商品を出すことで実質値上げをしてきている。すると商品バリエーションが多くなり過ぎ、在庫が多くなりそれもコストアップにつながっている。(G社)

- 県内の木造住宅建築確認申請も昨年10~12月は前年比プラスに転じ、その3ヶ月後の1月から着工が目立っている。データが完全に地元ビルダーの着工に連動するかは疑問だが、徐々に正常化しているようだ。ただ、確認申請のペースが落ちていることは変わりないとなると、法改正以前の着工には二度と戻らないように感じる。(H社)

- 業界全体では、建築確認申請の問題などによる影響が出始め今後さらに不況感は強くなると思われる。さらに原材料、機器の値上げによる仕入原価の高騰が業界全体にじわじわと響いてきている。ただし中小企業の良さと、自社の特質性を生かす事で、仕入原価の削減や販売価格の増加の実現が可能だと感じている。(I社)

- 官公庁物件にて、低入札が激しくなっている、仕事が無いので予定価格より3割近くのダンピングをしている業者も有り、企業として適正な利益追求にもならない。(J社)

(2)製造業

●製造業のDI値は、「業況判断」、「経常利益」、「売上」の全てが水面下になりました。

特に、「経常利益」(今月の状況)を赤字とする回答が35%、「資金繰り」(同)を窮屈とする回答が55%に増加し、その要因が問題です。経営上の問題点では「民間需要の停滞」が33%、経営上の力点では「新規事業の展開」が23%に上昇しています。

中小企業の経営努力に、環境激変の勢いと速さが増しています。(事務局 加藤)

1.食品、食品関連

- 消費者の中国食品離れは本当に凄まじい。国内産野菜を扱う業者は嬉しいがトラブルも発生。今後もこの流れが進むと思うが、食材原料が本当になくなってしまう。(A社)

- 中国段ボール肉まん、ギョーザ問題で弊社の得意先が風評被害をまともに受けて輸入食材が全く売れず、弊社の売上がここ3ヶ月で前年比1500万円以上低下。フィルム、紙器等の値上げもあり運転資金が回らなくなっている状況。(B社)

- 原油、原料等すべてが値上りしているが、大手取引先では「値上げをしたら取引停止」というところもあり、利益の減少、資金繰りの悪化をまねいている。大手企業からの中小零細企業への値上げ阻止を公正取引委員会等行政はどう考えているのか。(C社)

- 原価上昇と売価下落は業界の大きな問題。付加価値の増大や商品差別化に力を入れても、大手価格競争の影響で主力商品の販売量が低下して非常に厳しい。(D社)

2.繊維、窯業

- 製造の大部分を頼っている中国工場より20%ほどのコストアップ要求がきている。日本国内消費が冷え切っているため、商品上代を上げる小売業はほとんどない(イオンなど価格凍結宣言!)。そのしわ寄せが我々に押し寄せてくる。(E社)

- 原油の暴騰による原料、燃料、加工賃の高騰が製造原価を大幅に引き上げ粗利額が激減。さらに、建築基準法改正不備による着工件数の激減で受注減の挟み撃ちに。自社内の合理化や改善の範囲をはるかに超えた環境変化が経営の根幹を揺るがしている。値上げ要請も売上減のなかでは強く出れず効果がない。値上げ含みの新商品開発や粗利の良い商談へと積極的に攻めているが、その開発や経費のリスクも伴ってくる。回収できなければ命取りにもなり、苦渋の選択のなかで戦っている。(F社)

- 同業や連携協力工場の倒産・廃業が続き、モノがつくりにくい状況になった。原油高による原料仕入れ価格の高騰が売値に転嫁できず経営を徐々に圧迫する。(G社)

- 瓦業界は今までにない大打撃である。出荷が悪い。今年に入ってから未だ瓦を製造しないメーカーもある。改正建築基準法、重油高騰などで、昨年中堅メーカー3社が廃業や倒産に追い込まれた。金融機関も困っているメーカーにテコ入れしない。(H社)

3.建材、印刷

- 政府「成長力底上げ戦略」にも拘わらず、大手間競争により下請け中小企業への圧力が益々厳しくなっている。もっと「公正取引委員会」の調査が必要ではないか?(I社)

- 今年から受注状況に変調がみられる。大きな変化が始まっている予感がする。(J社)

- 業界では下請けの廃業閉鎖が進んでいる。困って内製化を進めることで自社の稼働率が上がり少し良くなる。(K社)

4.金属加工設備、自動車部品

- 自動車の海外設備需要は相変わらず忙しい。ただ今後は世界経済の動向に注意が必要。納入業者の話では、良いのは自動車関連、工作機械関連だけらしい。(L社)

- 国際化で仕事量の増減が大きい。単価引下げや過剰品質要求により働けど利益が出ない。要求仕様のみから実際に精度や生産数をつくり込むのは中小の力である。(M社)

- 多忙だが07年初をピークに少しずつ低下してきた。新車が立ち上がらず新しい仕事が少ない。海外は活況だが、日本では若者が車に乗らなくなっている。(N社)

(3)流通業

●流通業の業況判断DI値は、「今月の状況」は大きく落ち込み、「次期見通し」も悪化、「前年同月比」では持ち直しの傾向が見られます。文章回答では、中国の冷凍餃子事件から食品全般が品薄になり高騰すると予測され、また、設備関連の需要も鈍く推移しています。

一方、経営上の力点では、「付加価値の増大」、「新規受注(顧客)の確保」に加えて、「財務体質の強化」、「人材確保」、「社員教育」のポイントが目立ちました。(事務局 八田)

1.通信情報、運輸

- 業界の共通課題は、技術者・技能者の不足と継承が問題である。その他、社員の高齢化問題や人材確保困難も大きな課題である。お客様からの適正価格が得られないのに対して資材の高騰と協力会社の単価での協力も限界である。(S社)

- 自動車業界の国内生産の減少、サブプライム問題が解決しない限り、消費者の購買意欲は伸び悩む。従って私共業界も輸送量がかなり落込むと考えられる。また、景気の動向は昨年からやや低下気味。燃料が上がっても運賃には全く反映されず景気も良くない事から今後共、いまの苦しさが続く。企業努力も限界がある。(A社)

2.食品

- 中国の冷凍ぎょうざ事件を皮切りに食品業界は受難の筆頭となった。味噌、醤油業界は小麦、大豆の高騰。水産加工業は原料すり身の暴騰と極端な品薄から原料確保が過去最高のピンチであり、値上げより原料入手難から倒産、廃業がかなり出ると予想される。国内の養殖ハマチなど、海外に販売した方が利益があるものもあり、国レベルでの再生計画が必要である。(Y社)

- 急激な原料価格上昇に値上げが追いついていない。徐々に原料卸・製造・小売と値上げが浸透するとは思うが、その間の逆ざやに耐えられず、倒産・廃業が増加しそうである。(O社)

3.建材、自動車

- 上昇傾向である鋼屑の仕入れ価格が年明けから高騰。新銑の価格も新日鉄が4月よりt当たり20000円あげると発表し、我々下請け業者は唖然としている状況である。あまりに急激な高騰にそのまま材料上昇分を売値に転嫁するのは難しく、得意先との値上げ交渉は難航することが予想される。(U社)

- 建築確認申請の遅れによる、設備の遅れ、中止等で売上ダウンしている。(N社)

- 設備関連の需要は一時休みの状態になっている。自動車設備の海外戦略が続くが2年程前と比較すると時間をかけて設計しているのか、国内の設備は業種によって温度差がある。(A社)

4.不動産

- 売買仲介業は今後も増大していくが、分譲住宅の販売員景況感が昨年の秋頃から悪化し、完成分譲を見て即購入とはいかなくなった。購入するまでの期間が本当に長くなってきたいえる。これは分譲住宅が供給過剰となり『潮の目が変わった』事を意味している。(R社)

- 最近住宅ローンが組めない人が増えてきた。組めない人は「サブプライム」層の人だが、これまでは、なんとか貸してくれる金融機関が見つかっていたが、最近は金融機関も非常に慎重になってきている。(A社)

(4)サービス業

●業況判断DI値は4期連続、経常利益DI値は3期連続で、それぞれ下がっています。経営上の問題点では「従業員の不足」と「人件費の増加」が常にトップで、経営上の力点も「新規受注」「付加価値増大」についで3期連続で「人材確保」があげられています。「時給900円(最低賃金の3割増)では人がこない。大手企業は1千円台を出しているが中小零細でこの時給は出せない。仕入上昇分の価格転嫁もやっとの中、これ以上の値上げは客が離れる。経常利益が人件費に食われている。」という厳しい声もあります。

各DI値の推移(前回11月調査→今回2月調査)は以下です。*グラフ参照

「今月の状況」業況12→6、経常利益22→15、「前年同月比」業況1→△4、売上19→2、経常利益△1→△9、「5月見通し」業況10→12、売上12→7、経常利益20→16 (事務局 浅井)

1.飲食関連

- 仕入単価はどんどん上がる(今後も上がる)が、これ以上販売価格は上げられない。12月に販売価格を平均15%値上げしたら 売上が約20%低下した。(A社)

2.健康・美容関連

- マッサージ関係では原材料高騰により仕入れ値段が上がってきている。 ベッドの値段が2万円上がった。 M&A等により、全然関係のない業種からの参入(大手企業)がある。(B社)

3.産廃・環境関連

- 建築確認申請の問題で当社の売上の95%を占める産業廃棄物処理・解体工事の売上が30%ダウン、選別施設で働く従業員が過多になり、地域の清掃などに向けている。地域環境はきれいになるが利益にはならない。新規物件が少ないので改装工事などの仕事受注でしのぐように努力している。(C社)

- 業界(金属-鉄スクラップ- 回収業)自体は絶好調。値上げの連続で潤ってはいるが、仕入れ価格の高騰と、利益を切り詰めての仕入れ競争の激化は熾烈。 需要家は大手のため、大手の囲い込みも多い。現在の価格水準もキープできるか疑問である。(D社)

4.技能・コンサルタント

- アメリカの弁護士1000人を雇用しているような法律事務所(ローファーム)が日本に徐々に進出してきている。この日本支店では日本の弁護士・弁理士を大量に雇用しはじめている。日本は、アメリカローファームが参入しやすいように「規制緩和」しているとしか思えない。(E社)

- 自由競争により、価格の適正がなくなり人件費がひどく低下し、経営を圧迫しすぎている。(F社)

- 特許事務所を辞めて安定した大企業に中途採用される、という退職が増えた。(G社)

- 10月以降の社保庁解体など、不安定要素が多く、また、不景気による経費節減など、厳しくなる環境にあり、得意分野のない人は今以上に淘汰されていく。(H社)

5.保険・医療・福祉関連

- 法制的な後退が続き、財政難を理由に社会保障の面での削減が限界に来ている。政策転換が必要である。規制緩和や行政改革は本来、財政の支出方向の転換であり、場合によっては、財政の拡大となることを、知ろうとしないか、或いは知っていて逆方向に強行し、格差を当然視していることは許せない。(I社)