【概況】

【業況判断】 今月の状況、全業種で「悪い」が「よい」を上回る

【売上高】【経常利益】 売上高、前年同期比で半数が悪化と回答 経常利益、今月の状況が赤字超過に

【在庫】 流通業で過剰感高まる

【価格変動】 仕入価格、上昇止まらず 販売価格、流通業で上昇傾向が顕著に

【取引条件】 2期連続の悪化

【資金繰り】 窮屈感わずかに緩和

【借入金利】 短期・長期ともに大きな変動なし

【施設稼働率】【設備過不足】 設備過不足、大きな変動なし 設備稼働率、「低下」傾向続く

【雇用】 製造業では徐々に過剰感高まる

【経営上の力点など】 経営上の問題点、「仕入単価の上昇」のトップ続く

<会員の声>

DI値推移一覧表(PDF 190KB)

※全文のPDFファイルはこちら

景況調査報告(2008年8月)第59号(PDF:1.22MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は、前回調査の△13から10ポイント悪化して△23となりました。これで業況の悪化は7期連続となり、全業種で「悪い」と回答する企業が「よい」と回答する企業を上まわる結果となりました。また、前年同月比は△33から△41と8ポイント、3ヶ月後の次期見通しは△9から△15と6ポイントの見通し悪化となり、景気後退が本格化しています。

ヒアリング調査でも状況の悪化を訴える声が多く聞かれました。なかでも建設業では厳しい状況が続いており、その要因として官需・民需ともに少なくなっていることが挙げられました。官需・民需がともに低迷するという事態はいままでになく、「バブル経済崩壊後とは比較にならないほど厳しい状態である」と感じている人も少なくないようです。そしてこの状況に拍車をかけているのが、銀行の貸し渋りによる資金繰りの悪化です。建設業というだけで銀行の貸出態度が厳しくなっているようです。建設計画自体はあるだけに、今後の建設業における業況回復は金融次第であるとの見方もありました。

自動車関連の企業では、急ブレーキがかかったように業績が悪化しているとの意見がある一方で、繁忙が続いているとの意見もあり、業界内での明暗がはっきりわかれているようです。この明暗は、どこに輸出される製品を作っているのかによって、またガソリン価格の高騰を受けて小型車・ハイブリッド車に人気が集まっていることから、小型車やハイブリッド車関連の製品を作っているかどうかによって分かれるとのことでした。とはいえ、仕事量が確保できている企業においても、原材料高によって利益が圧迫されているようです。なお、原油価格や原材料価格の上昇が利益を圧迫しているという声は、流通業や個人消費関連企業からも多く聞かれました。

今回のヒアリング調査でも、先行きに関しては明るい意見が聞かれず、しばらくはこのような状況が続くものと思われます。国内を見わたせば、いまだ高い水準のガソリン価格、食料品価格の値上げや食品偽造など個人消費を冷え込ませる要因は数多くあります。また、世界に目を向けてみても、サブプライム・ローン問題は収束するどころか、世界経済に与える影響は日々大きくなってきています。減速が懸念されているアメリカ経済の動向によっては世界経済の構造変化がおきる可能性もあります。今後は国内外のマクロ情勢にもなおいっそうの注意を向けることが必要です。

[調査要項]

1.調査時 2008年8月20日~8月28日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,784社より、658社の回答をえた(回収率23.6%)

(建設業100社、製造業201社、流通201社、サービス業156社)

5.平均従業員 33.9人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

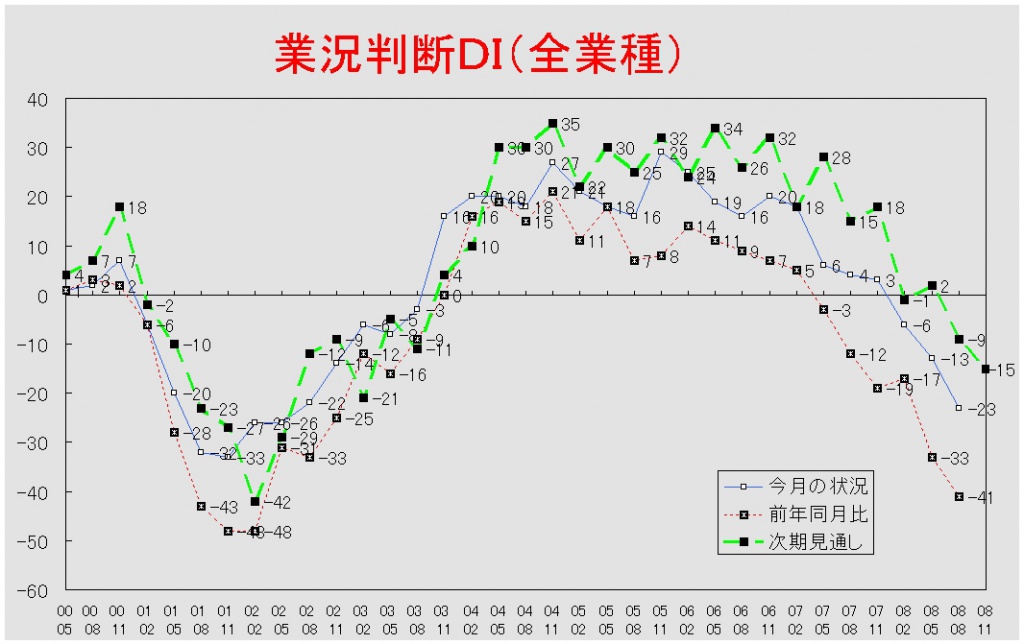

【業況判断】

今月の状況、全業種で「悪い」が「よい」を上回る

「今月の状況」DIは前回の△13から10ポイント悪化して△23となった。これで7期連続の悪化となった。業種別でみると、製造業が△25から△32で7ポイント、流通業が△14から△34で20ポイント悪化した。サービス業は5から△1となり、これで全業種で「悪い」と回答する企業が「よい」と回答する企業を上回る結果となった。建設業は△20から△19とわずかに改善した。前年同期比も前回調査の△33から△41と8ポイントの悪化となった。これは6割近い企業が「悪化」と回答したためである。業種別では製造業が△39から△47と8ポイント、流通業が△36から△50と14ポイント、サービス業は△8から△15と7ポイントそれぞれ悪化した。建設業は△52から△50と小幅ながら改善した。3ヶ月後の次期見通しは前回の△9から△15と6ポイント悪化した。業種別では建設業が△9から△13と4ポイント、製造業が△16から△25と9ポイント、流通業が△16から△22と6ポイント見通しを悪化させたが、サービス業だけは5から6と見通しを改善させた。

業況推移DIグラフ

(クリックすると大きく表示します)

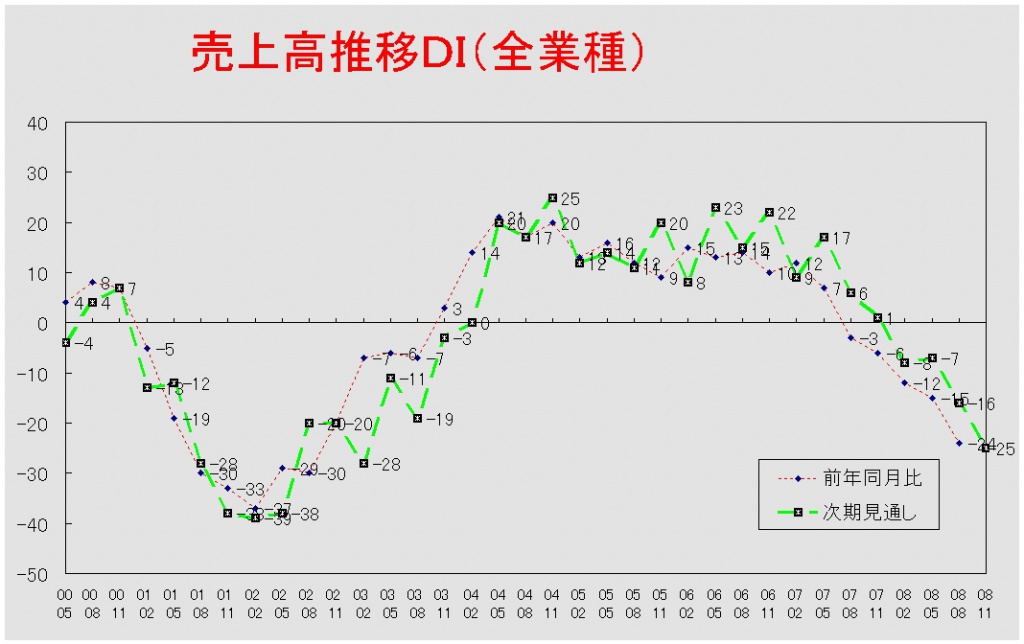

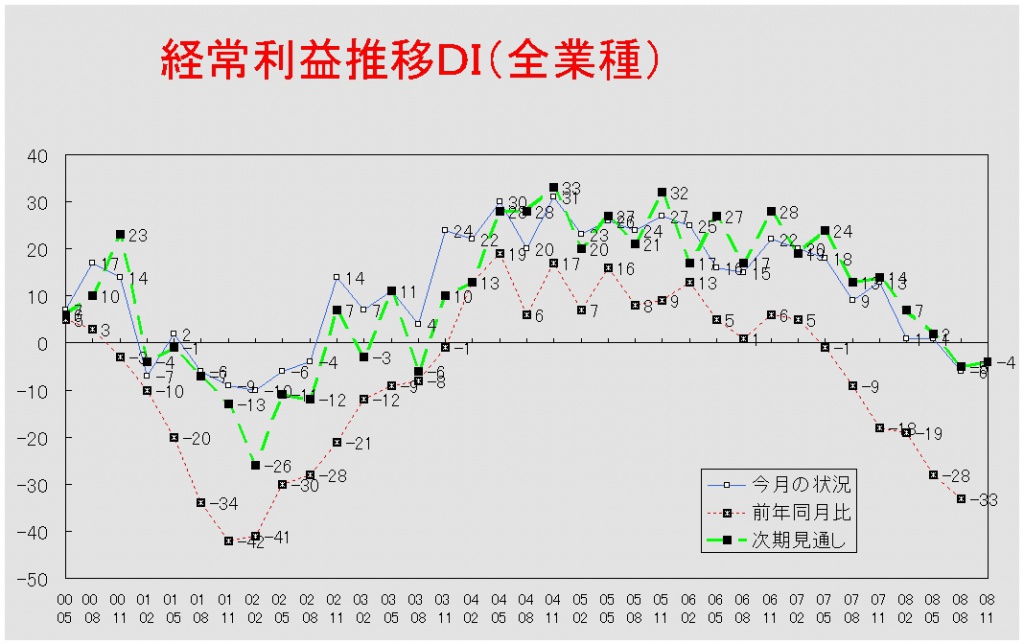

【売上高】【経常利益】

売上高、前年同期比で半数が悪化と回答 経常利益、今月の状況が赤字超過に

売上高DI(前年同月比)は前回の△15から△24と9ポイントの悪化となった。これで6期連続の悪化である。業種別では製造業が△23から△37と14ポイント、流通業が△12から△24と12ポイント悪化した。サービス業は4から2と2ポイント悪化した。建設業は前回から変化なく△38であった。建設業と製造業にいたっては、ともに約6割の企業が悪化したと回答した。次期見通しは前回の△16から9ポイント悪化して△25となった。建設業では△34から△26と8ポイント見通しが改善したが、製造業が△21から△35と14ポイント、流通業が△15から△27と12ポイントそれぞれ見通しを悪化させた。サービス業は1から△10と2003年5月調査以来の悪化見通しの超過となった。

経常利益DI(今月の状況)は前回調査の1から△6となり、6年ぶりの赤字超過となった。業種別では建設業が△23から5ポイント改善して△18となった。製造業は△14から△18と4ポイント悪化した。流通業は14から△1と「赤字」超過に転じた。サービス業は21から10と11ポイント悪化した。前年同月比は前回の△28から△33となり、7期連続で悪化した。業種別では建設業が△49から△42と7ポイント改善したが、製造業では△39から△44と5ポイント、流通業では△26から△40と14ポイント、サービス業では△3から△4と1ポイントそれぞれ悪化した。次期見通しは前回調査の△5から△4とわずかながら「赤字」見通しの超過幅が縮小した。業種別で見ると、建設業では△25から△23と2ポイント、製造業では△19から△16と3ポイント見通しを改善させた。サービス業は14から10と4ポイント「黒字」見通しの超過を縮小させた。流通業は7で前回と変わらなかった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

流通業で過剰感高まる

今月の状況DIは前回の15から4ポイント「過剰」超過幅が拡大して19となった。業種別では製造業が17から18と1ポイント、流通業が12から22と10ポイントそれぞれ「過剰」超過幅を拡大させた。今回「過剰」超過幅が大きく拡大した流通業では、回答企業の3割が「過剰」と感じている。前年同期比は前回の7から11と4ポイント「増加」超過幅が拡大した。業種別でみても、製造業は5から8と3ポイント、流通業が9から16と7ポイントと両業種ともに「増加」超過幅が拡大した。次期見通しは前回の10から15と5ポイント「過剰」見通しの超過幅が拡大した。業種別では製造業において10から13と3ポイント、流通業において11から17と6ポイント「過剰」見通しの超過幅が拡大した。

【価格変動】

仕入価格、上昇止まらず 販売価格、流通業で上昇傾向が顕著に

仕入価格変動DI(今月の状況)は前回の68から69となり、調査が開始された2007年8月から一貫して上昇傾向が続いている。業種別では建設業(77→79)・流通業(59→62)で「上昇」超過幅が拡大したが、製造業(46→45)・サービス業(50→47)ではその超過幅が縮小した。前年同月比も前回調査の69から2ポイント「上昇」超過幅が拡大して71となった。業種別で見ると、建設業(76→84)・製造業(45→46)・流通業(59→62)では「上昇」超過幅が拡大した。特に建設業における上昇は著しく、9割近い企業が上昇したと回答している。サービス業だけは54から49と「上昇」超過幅を縮小させた。次期見通しは前回調査の59から58となった。業種別では流通業(49→52)では「上昇」見通しの超過幅が拡大したが、サービス業(44→41)ではその超過幅が縮小した。建設業(67)・製造業(41)では変化がなかった。

販売価格変動DI(今月の状況)は前回の6から変化がなかった。業種別では、建設業が△4から△2と2ポイント「低下」超過幅が縮小した。製造業では6から4と2ポイント「上昇」超過幅が縮小したが、流通業では13から22と9ポイントその幅が拡大した。流通業は3期連続で「上昇」超過幅が拡大した。サービス業では5から△5となり「低下」超過となった。前年同月比も前回の7から変化がなかった。業種別では、建設業が△7から0となった。製造業が9から2と「上昇」超過幅が縮小した。一方で流通業は14から23と9ポイント「上昇」超過幅が拡大した。サービス業は7から△3となり、「低下」超過に転じた。次期見通しは前回の3から4となった。業種別では建設業(△2→0)においては「低下」見通しの超過幅が縮小した。製造業(1→△3)とサービス業(2→△6)では「低下」見通し超過に転じた。流通業(10→20)では「上昇」見通しの超過幅が拡大した。

【取引条件】

2期連続の悪化

前年同月比DIは前回の△14から△17と3ポイント「悪化」超過幅が拡大した。これで2期連続の「悪化」超過幅の拡大である。業種別では製造業が△12から△18と6ポイント、流通業が△12から△20と8ポイントそれぞれ「悪化」超過幅を拡大させたが、建設業が△23から△18と5ポイント、サービス業が△14から△10と4ポイント「悪化」超過幅を縮小させた。次期見通しは前回の△12から△17と5ポイント「悪化」見通しの超過幅を拡大させた。業種別でみると、製造業(△11→△18)・流通業(△10→△20)で「悪化」見通しの超過幅が拡大したが、サービス業(△13→△11)では「悪化」見通しの超過幅が縮小した。建設業(△18)は変化がなかった。

【資金繰り】

窮屈感わずかに緩和

今月の状況DIは前回の△37から△35と小幅ながら「窮屈」超過幅を縮小させた。しかしながら、「窮屈」であると回答した企業は1ポイント上昇して49%となっている。業種別では建設業が△58から△37と21ポイント、製造業は△42から△36と6ポイント「窮屈」超過幅の縮小となった。建設業では大幅な改善となったが、依然として半数以上の企業が「窮屈」であると回答している。一方、流通業(△30→△34)・サービス業(△23→△34)では「窮屈」超過幅が拡大した。次期見通しは前回の△41からわずかに「窮屈」見通しの超過幅が縮小して△40となった。業種別では建設業(△61→△51)・製造業(△48→△42)において「窮屈」見通しの超過幅が縮小したが、流通業(△35→△36)・サービス業(△27→△35)では「窮屈」見通しの超過幅が拡大した。

【借入金利】

短期・長期ともに大きな変動なし

短期借入金利DIは前回調査の11から変化がみられなかった。業種別では建設業(13→25)においては「上昇」超過幅が拡大したが、製造業(11→10)・流通業(9→8)・サービス業(10→7)においてはその幅が縮小した。 長期借入金利DIは前回の12からわずかに「上昇」超過幅が縮小して10となった。業種別では建設業(7→13)で「上昇」超過幅が拡大したが、製造業(14→11)・流通業(13→7)・サービス業(12→9)においては「上昇」超過幅が縮小した。

【設備過不足】【施設稼働率】

設備過不足、大きな変動なし 施設稼働率、「低下」傾向続く

設備過不足DI(今月の状況)は前回調査の△14から2ポイント「不足」超過幅が拡大して△16となった。業種別では製造業(△10→△11)・流通業(△10→△16)・サービス業(△21→△23)において「不足」超過幅が拡大したが、建設業は△18から△14と4ポイント「不足」超過幅を縮小させた。次期見通しは前回調査の△14から△15となり、大きな変動はなかった。業種別で見ると、建設業(△18→△20)・流通業(△10→△16)・サービス業(△20→△21)においては「不足」見通し超過幅の拡大となったが、製造業(△10→△7)だけは「不足」見通しの超過幅を縮小させた。

施設稼働率DI(前年同月比)は前回の△18から9ポイント「低下」超過幅が拡大して△27となった。業種別では製造業が△26から△33と7ポイント、流通業が△6から△18と12ポイント「低下」超過幅が拡大した。次期見通しは前回の△15から△24と9ポイント「低下」見通しの超過幅が拡大した。これで4期連続の「低下」見通し超過幅の拡大である。業種別では、製造業(△17→△30)・流通業(△12→△17)ともに「低下」見通しの超過幅が拡大した。前年同期比・次期見通しともに製造業での低下が目立っている。

【雇用】

製造業では徐々に過剰感高まる

今月の状況DIは前回の△24から2ポイント「不足」超過幅が縮小して△22となった。2007年8月の調査をピークに不足感の緩和が続いている。業種別では建設業(△27→△31)・流通業(△26→△27)で「不足」超過幅の拡大がみられたが、製造業(△10→△5)・サービス業(△37→△33)では「不足」超過幅が縮小した。製造業でかなり不足感が緩和され、むしろ過剰感をもつ企業の割合が増えてきた。次期見通しにおいても前回の△25から2ポイント「不足」見通しの超過幅が縮小して△23となった。業種別では建設業(△31→△37)において「不足」見通しの超過幅が拡大したが、製造業(△11→△5)・サービス業(△33→△31)では超過幅が縮小した。流通業(△29)は変化がなかった。

【経営上の力点など】

経営上の問題点、「仕入単価の上昇」のトップ続く

全業種で見た経営上の問題点は、第1位が「仕入単価の上昇」(49%)で、それに「民間需要の停滞」(41%)、「取引先の減少」・「仕入先からの値上要請」(21%)が続く。業種別に見て特徴があったのが、サービス業で「従業員の不足」(28%)が第2位に、「新規参入者の増加」(25%)が第4位に、また製造業で「販売先からの値下要請」(24%)が第4位になっていることである。文書回答では、「業界の低迷」などがあった。

全業種における経営上の力点は、前回と同様、「新規受注(顧客)の確保」(60%)、「付加価値の増大」(54%)、「社員教育」(35%)が上位となっている。文書回答では「在庫調整」などが挙げられた。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△20から△19、「前年同月比」も△52から△50とわずかに改善しました。しかし「次期見通し」は△9から△13と更に悪化が予測されます。

この間ずっと問題になってきた建築確認遅延の問題については、ほぼ遅れはなくなってきたようです。しかし、これは不況感から建築を手控えるようになり、新たな申請が少なくなったこともその要因にあります。また、以前に出した確認申請がやっと下りてきても建築そのものを取りやめるケースも出てきています。新たな物件は官公需も民需も少なく、民間の分譲も賃貸も出ていないとのことです。これは原油などの原材料の高騰に加えて、銀行による融資がストップをかけられていることが大きく影響しているようです。 (事務局 山田)

1.土木関係

・油がとにかく高いことが問題であり、何とかしていかないと大変な事態に陥ってしまう。油が上がっても、単価が上がらない。

・売り上げに対して、トラック用また建設機械用の燃料費の割合が多くなり利益を圧迫している。

2.総合建設

・建設業界には「夢も希望もない」といった感じになってきた。個々の経営努力で差別化を図って生き延びていくしかない。

・やっと新築住宅の新規着工戸数が、ここへ来て今までの反動か増加傾向にある。資材等値上がりで大変だが、仕入先にも協力願い、採算の確保に努めている。反面、当社ではリフォーム需要・引き合い件数が縮小傾向であり、心配をしている。

・景気後退により新築住宅の需要減並びに民間企業の設備投資意欲の低下が鮮明に出てきている。また、建設資材の高騰により建設費が上昇しており、さらに消費意欲が減退しつつあると思われる。このようなことを打破するために大幅な住宅取得に対する減税措置、或いは省エネ設備等に対する大幅な補助金制度の確立を早急に政府が実施することを切望する。

3.内装工事・サッシ等住宅設備

・建設投資額の減少、工事量の減少に伴う価格競争の激化、得意先の安ければ何処でも発注する考えが増えてきている。 自社の強みを生かすことが難しい。

・材料価格値上の告知が来ているが、その分を売価に転嫁ができない。住宅瑕疵保障制度が施行に対応できるかが課題で、対応ができれば存在チャンスと捉えられる。その対応ができるよう準備中。

・秋以降の見積り物件が非常に少なくなっている。建設基準法改正の影響がまだまだ大きく、倒産する業者が増えている。 またこれからも法改正が予定されており、大手ハウスメーカー等大企業に有利な状況が更に強くなる感じがしている。

4.型枠・鋼構造物・配管設備等

・原材料費の上昇分が、人件費の賃金カットができない分、利益の縮小になっている。 年末にかけて人の動きが活発になると予測している。必要な技量を持った社員の雇用に繋げていきたいと考えている。

・燃料費高騰によりさまざまな物が値上がっているなかで、請負金は下がっている状態。下請企業は瀕死の状況。 まずガソリンが下がらないことには打つ手がないと思う。

(2)製造業

●製造業の業況は一層に悪化が進行しました(*グラフ参照)。今月の業況を「悪い」とする回答が約半数、「良い」とするのは17.4%。売上高の前年同月比で「減少」とする回答が約6割、11月見通しも「減少」とする回答が半数以上。今月の経常利益を「赤字」とする企業が半数近くにのぼりました。

経営上の問題点では、第2位「民間需要の停滞」(40.3%)および第4位「販売先からの値下要請」(24%)、そして第1位「仕入単価の上昇」(70%)、第3位「仕入先からの値上要請」(24%) といずれも上昇をしており、苦難のなか尽力する中小企業に金融環境の悪化がさらに追い討ちをかける気配です。事業整理や廃業も出てきており、愛知県地域経済が負の連鎖とならないような対策が必要とされます。(事務局 加藤)

1.食品、建材・住設品関連

・仕入先からは一方的に値上げをされ(受け入れないと商品供給が止まる)、得意先からは一般消費需要の停滞により店頭価格の値上げができず低価格販売が行われるため、一層の値下要求、協賛(リベート)要求が増え、利益が全くでなくなってきている。

・特に愛知県は流通価格が値下がり状況にあり同業者の倒産も目立っている。その上、取引先の個人経営飲食店では仕入価格の大幅な上昇から廃業が続き、非常に厳しい状況である。

・建築関連業界では建築遅延問題に起因した低迷から、大手業者の民事再生法適用が出るなど、与信面での不安を抱え、それを避けていると商売が成り立たないという状況にある。こんな時こそ金融関係が業界を支えなければ、連鎖により業界のみならず日本経済全体の不況にも繋がっていくのではないだろうか。

・建設関連業界はどん底にある。何とかしたい。

2.樹脂加工

・プラスチック成形業界は、一部を除き原材料の高騰、単価の低下などにより瀕死の状態にある。今後、原材料の値上げなどが更に進めば倒産、廃業は避けられない事実となるだろう。

・業界内の淘汰が進み、売上が自然増となるが、従業員の削減が進み過ぎ逆に不足感がある。原材料の値上げ分を過酷な労働と経営努力で補っている。

3.金属加工、表面処理

・自動車部品工業は「増産体制をとってください」といわれて2年を経過したが、数量は20%減となり在庫ばかり増えて大変になった。親会社は海外、国内の在庫調整で忙しいようだ。

・自動車業界が減産をする中で、当社の設備投資は前年対比85%減の計画に変更した。したがって工作機械関係業界の大幅な受注減少も予想され来年は相当悪くなると思っている。今から、覚悟をして「人材能力を活かした経営戦略」を立てていく。

・受注量は昨年度下期より停滞し横ばい状態。唯一、堅調な量産商権はカーエアコン部品のインド・ロシア向け輸出品生産分が増加基調(計画)である。

4.設備、治工具

・メーカーは、生産車種の変更に伴なう混乱が起きており、設備計画や発注が遅れ傾向にある。年末にかけて仕事量は減るだろう。但し、売れる車を早急に作る必要があるため、計画が確定したら一転すぐ作れということになりそうだ。また、ブラジルやインドでの組立新工場立ち上げもあり、長期的には仕事はあると考えている。

・自動車業界も秋に向けてさらに厳しくなりそう。ハイブリッド関係は依然元気がある。

・プレス金型は、部品共通化の進展や新車開発の遅れで仕事が非常に少なくなっている。

(3)流通業

●「今月の状況」は、業況判断が前回より20ポイント減(△34)、経常利益は15ポイント減で6年ぶりに水面下(△1)に入りました。仕入価格3ポイント増(62)、販売価格9ポイント増(22)で、販売価格に転嫁しにくい中、値上げせざるを得ない実態を反映しています。特に食品・生活、建材、運送の業種での上昇が目立ちます。雇用動向は不足感が続き(△27)、資金繰りは「窮屈」が拡大しました(△34)。法人消費が景気動向に敏感に反応し、引き締め感が出てきています。

次期見通しは、売上高は12ポイント減少(△27)、経常利益は現状維持(7)、業況判断は6ポイント悪化(△22)。経営上の問題点は「民間需要の停滞(45%)」「仕入れ単価の上昇(42%)」。経営上の力点は「付加価値の増大」がトップになり、次いで「新規受注(顧客)の確保」と逆転しています。(事務局 岩附)

1.繊維、衣服、生活関連

・仕入れ単価が上昇しているにもかかわらず、売値に反映できない。年間で単価契約を行なっている物件で、仕入先の単価上げのタイミングが合わず粗利の減少がある。

・業界のパイが小さくなっているのに、業者および商品が供給過剰の状態と思われる。わが社も、売上が下がる中での経営を迫られそうだ。

2.飲食料品

・仕入単価の値上がりで販売価格を上げざるをえない。一人あたりの購買価格が低下している。食品の安全に対する消費者の関心が高くなった。

・大企業の価格競争が激しく、巻きこまれているので適正価格の維持が難しい。

・風向きは変わらないが勢いは弱まったかと思う。小さな受注も見逃さないようにする。

3.建材、自動車販売

・経験したことの無い悪さで困惑している。銀行の話では、建設業関連というだけでオプション金利を付けなければならない状況との事。出口が見えない中、模索している。

・自社独自の戦略をとっており、業況は今のところ悪くない。ただし、自動車販売業界全体は大きく下振れすると予想する。

4.機械器具

・7月頃から受注が少なくなり、計画がストップしている物件もある。自動車関連の需要は急激に少なくなってきている。

・7月~8月にかけて、急速に各メーカーからの値上げ要請がFAX1枚で半強制的に通知されるようになった。今後も段階的に値上げが続く様子だ。

・仕事量のない顧客が増え、廃業するところが増えそうな雰囲気がある。

5.保険・不動産

・業界大手の破綻による疑心暗鬼、価格高騰と不動産の販売は大変厳しい状況が続いている。銀行も業界に対し与信管理を強めており、今後の資金繰りに影響が出るだろう。

・ここまで顧客の手応えが無くなったのは初めてだ。昨年までは右肩上がりできたが、縮小均衡を考えなければならないが、冷え込み方が急すぎて対応できていない。

6.通信情報、運輸

・景気の停滞がメーカーの開発業務や生産に影響を及ぼし、設計業務が伸び悩む可能性がこれまで以上に高い。開発技術の内容や質が変化し、対応が困難になりつつある。

・今更言う事もない位に燃料の軽油の高騰で大変。赤字覚悟で生きながらえるか、他に吸収してもらうか、倒産か、廃業に追い込まれるか、というくらい厳しい現状だ。

(4)サービス業

●業況判断DI値の下降は6期連続となり、特に今までプラスであったDI値が5年半ぶりにマイナスとなる大幅悪化となりました。取引条件は改善されず資金繰りは大きく悪化しました。経営上の問題点は「民間需要の停滞」「従業員の不足」についで「仕入れ単価の上昇」が上位に回答され、「原材料の高騰などが販売価格に転嫁できない」という状況が続いています。各DI値の推移(前回5月調査→今回8月調査)は以下です。*グラフ参照

「今月の状況」業況5→△1、経常利益21→10、「前年同月比」業況△8→△15、売上4→2、経常利益△3→△4、「8月見通し」業況5→6、売上1→△10、経常利益14→10(事務局 浅井)

1.飲食店、外食産業

・外食産業も厳しく、秋から大手チェーン店はクーポンなどでてこ入れをするようだ。その中で、独自性を出し付加価値をつけるための努力の必要性を感じる。

・飲食業界では上場企業が赤字決算をだすという状況で、全体的に客単価の低い店に流れる傾向が見られ、高級志向の店舗の業績が悪くなっている。

2.健康・美容関連

・収益性を上げるビジネスモデルの確立とより専門性のあるサービスを提供できる人材教育が必要と感じる。

・景気が後退してきている中、当社は何とか昨年を越える売上をあげているが、ショッピングセンター内では食べ物屋、着物屋、NOVの撤退などで空き物権が出てきている。 新規の店に関しては、原材料高騰のあおりを受けて出店費用(全て専門店負担)がかさみ、食べ物屋が退転した後に食べ物屋を入れても潰れてしまう現状である。

3.産業廃棄物、リサイクル関連

・金属スクラップ価格が7月末から8月にかけて約30%急落した。8/21現在もまだ下落中、相場が落ち着くまでは厳しい状況である。ただ、上半期の異常な値上がりによる貯金もあるので業界的にはまだ悪くない水準である。

・昨年の6月からの建築確認問題からずっと尾を引いて売上の落ち込みが大きい。仕事薄からのダンピングが再燃し、売上・経常利益ともに減少、競争の少ない業界だということが過去の話となり、新規参入も含め、少なくなったパイを奪い合う事態になっている。お客様からの値下げの交渉が多くなった。

4.自動車サービス

・自動車業界全体が縮小している。家業を中心に5年から10年以内に半分程度まで淘汰される予想。弊社も無駄な贅肉を落して損益分岐点を下げていき一人当たりの付加価値額を上げていく為の取り組みが必要であると考えている。またES(従業員満足)を高めていくことを重要視してCS(顧客満足)を高める事にコミットメントしていき、自社のコアコンピタンスを一日も早く確立していく事が中小企業の生き残る道ではないかと考えている。

5.ビジネス支援サービス

・同業者の増加、インターネットの普及による顧客獲得方法の変化及び激化により、競争は激しくなりつつある。上質なサービスを提供する事務所が、顧客を獲得できているわけではない状況なので、お客様のためにも、サービスの質の向上とその良さを知ってもらう努力が必要である。