【概況】

【業況判断】 今月の状況、前年同月比、次期見通しのすべてで大きく改善

【売上高】【経常利益】 売上高、経常利益ともに改善続く

【在庫】 今月の状況、1年半ぶりの「過剰」超過幅拡大

【価格変動】 仕入、6期ぶりに「上昇」超過 販売、高位で「低下」超過幅推移

【取引条件】 前年同月比、3期連続の「悪化」超過幅縮小

【資金繰り】 改善傾向も依然半数に窮屈感

【借入金利】 短期、大きな変化なし 長期、「低下」超過に

【設備過不足】【施設稼働率】 設備過不足、「過剰」超過幅の縮小続く 施設稼働率、2006年以来の「上昇」超過

【雇用】 過剰感和らぐ

【経営上の力点など】 経営上の問題点、「民間需要の停滞」が7期連続の第1位に

<会員の声>

DI値推移一覧表(PDF 11.2MB)

※全文のPDFファイルはこちら

景況調査報告(2010年5月)第66号(PDF:1.54MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△25から12ポイント改善して△13となりました。今回の改善は「よい」と回答した企業が4%増加したことに加え、「悪い」と回答した企業が8%減少したことによります。これで5期連続の改善です。前年同月比は△25から△2と23ポイント、3ヶ月後の次期見通しは△21から△7と14ポイントのいずれも大幅な改善となりました。

愛知経済の回復は足踏みした前回調査から一転、数値上では力強さを取り戻しましたが、ヒアリング調査では明るい話は限定的なものとなりました。建設業では、官需・民需ともに動きが出てきたようです。民需の増大は今年3月に始まった住宅エコポイント制度の効果によるところが大きいとの指摘がありました。そして現在は建設費用が低いことから、今後は土地が供給されればオフィスビルやマンションの建設が活発になるという明るい見通しも出てきました。しかしその一方で、マンションについては販売価格を下げても売れ残りが発生していることや空室率が上昇していることを懸念する声も聞かれました。また、官需の増大は単なる前倒しによるもので次第に先細りすると予想され、しかも出てきた案件については値引き競争が続いていることから、厳しい状況を改善するにはまだ時間がかかるという意見が大半を占めました。

製造業では、6月以降の仕事量減少を指摘する声が多く聞かれました。その要因として、これまで製造業の回復を牽引してきたエコカー減税政策の効果に息切れ感が出てきた可能性が挙げられました。9月末にはエコカー補助金の廃止が予定されており、今後はいっそう仕事量が減少するとの見通しも聞かれました。食品小売業などの消費関連分野では、価格競争の激化により状況は厳しさを増しているとのことでした。

以上のように、建設業や製造業ではエコポイント制度やエコカー減税といった景気対策が功を奏し業況判断の改善につながりましたが、その効果は薄れつつあるかもしれません。国内では子ども手当など財政刺激策が本格化し、その効果が期待されるところですが、一方では改正貸金業法の完全施行など一時的には消費抑制につながりかねない施策もあり、先行きは楽観できません。また、ギリシャ問題をきっかけに各国が景気対策から財税規律重視へと舵を切る可能性もあり、今後日本でも積極的な財政刺激策を期待しにくい環境が生まれつつあります。景気回復がより自律的で力強いものに進展するのか、それとも息切れが鮮明になるのか、景気情勢はきわめて微妙な段階に入りつつあると言えそうです。

[調査要項]

1.調査時2010年5月20日~5月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,825社より、735社の回答をえた(回収率26.0%)

(建設業122社、製造業223社、流通205社、サービス業185社)

5.平均従業員 28.6人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況、前年同月比、次期見通しのすべてで大きく改善

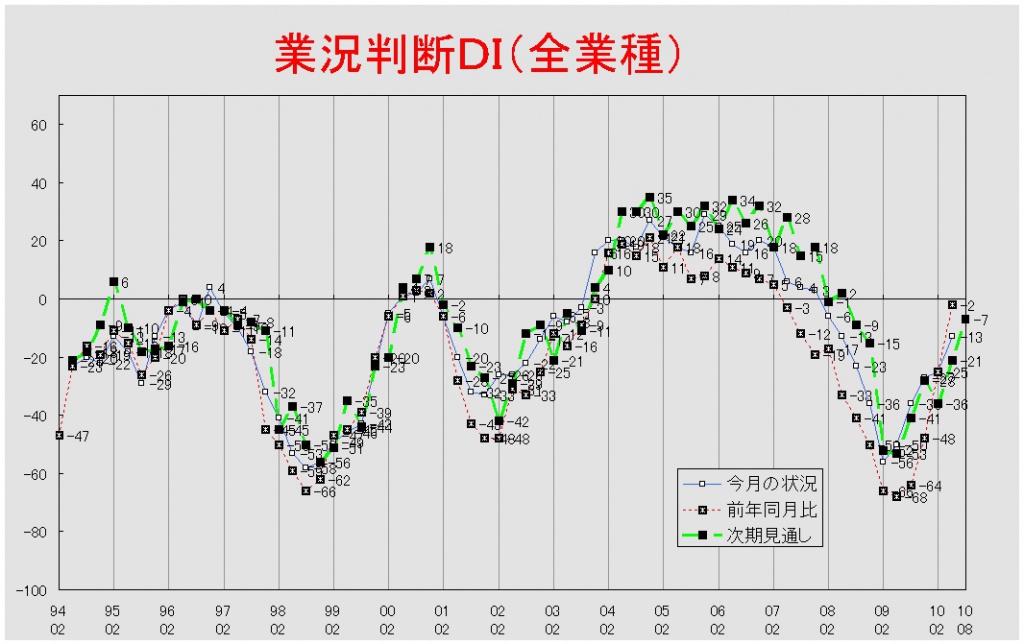

「今月の状況」DIは前回の△25から12ポイント改善して△13となった。これで5期連続の改善である。業種別でみると、建設業では△33から△19と14ポイント、製造業では△22から△16と6ポイント、流通業では△28から△19と9ポイント、サービス業では△23から0と23ポイントそれぞれ改善した。サービス業での改善が著しく、「悪い」と回答した企業は3割を切った。前年同月比も前回の△25から△2と23ポイントもの大幅改善となった。業種別で見ると、建設業が△58から△16と42ポイント、製造業が△1から18と19ポイント、流通業が△30から△11と19ポイント、サービス業が△31から△8と23ポイント改善した。全業種ともに大幅な改善となり、製造業では2006年11月調査以来の「好転」超過に転じた。建設業の改善も目を引くが、それでも△70という最悪の値をつけた前年同月に比べ、いまだ半数近くの企業が悪化と回答している。3ヶ月先の次期見通しは前回調査の△21から△7と14ポイントの見通し改善となった。業種別では建設業が△36から△10と26ポイント、製造業が△25から△9と16ポイント、流通業が△19から△13と6ポイント、サービス業が△11から5と16ポイントの見通し改善となった。サービス業で好転の見通しが超過するのは2008年8月調査以来のことである。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高、経常利益ともに改善続く

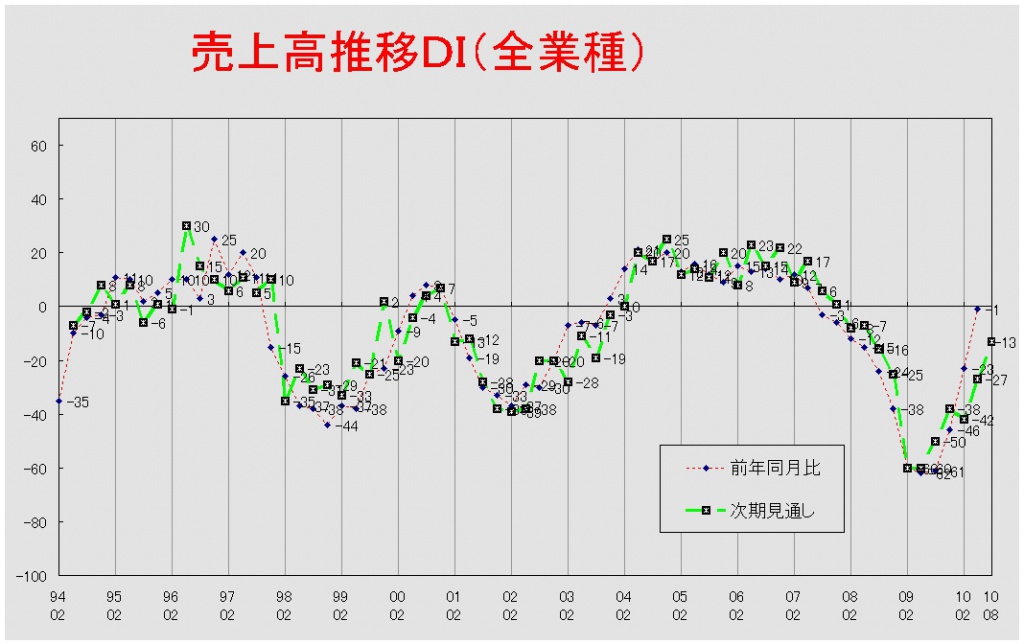

売上高DI(前年同月比)は前回の△23から△1と22ポイント改善した。これで4期連続の改善である。業種別では建設業が△55から△18と37ポイント、製造業が1から18と17ポイント、流通業が△26から△11と15ポイント、サービス業が△31から△3と28ポイントそれぞれ改善した。次期見通しも前回の△27から△13と14ポイント見通しを大きく改善させた。業種別で見ても、建設業が△53から△15と38ポイント、製造業が△21から△11と10ポイント、流通業が△32から△15と17ポイント、サービス業が△16から△11と5ポイントと全業種で見通しが改善した。なかでも建設業の改善は著しく、前回調査に比べて「減少」と予測する企業の割合が3割近くも少なくなっている。売上高においても建設業の改善は大きなものとなっている。

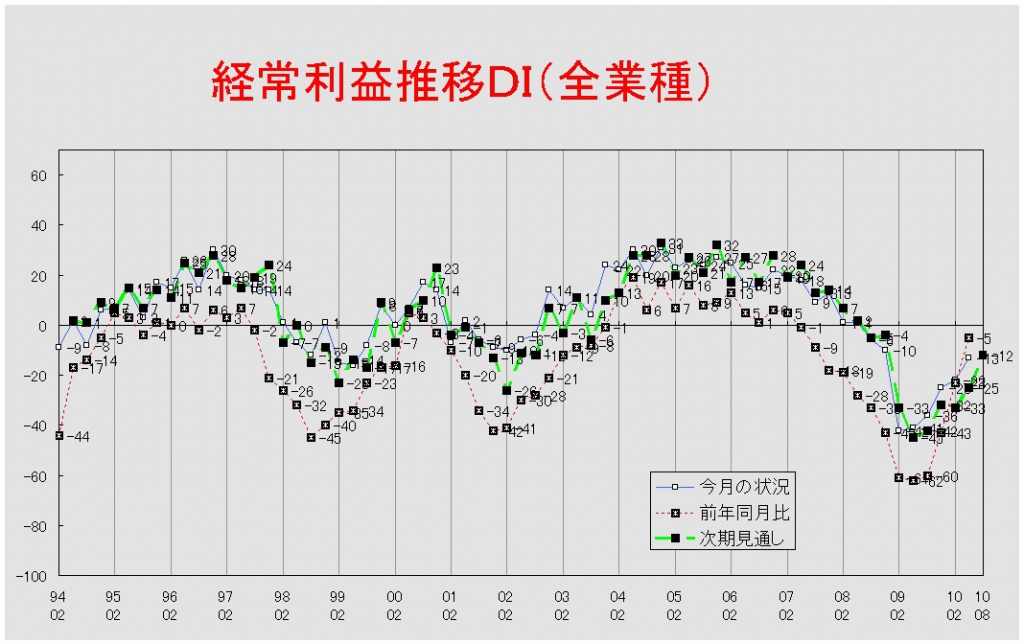

経常利益DI(今月の状況)は前回調査の△22から9ポイント改善して△13となった。これで5期連続の改善である。業種別では建設業が△44から△23と21ポイント、製造業が△29から△19と10ポイント、サービス業が△7から3と10ポイント改善した。サービス業では2008年11月調査以来の「黒字」超過となった。流通業は△16で前回調査から変化がなかった。前年同月比も改善が4期続き、△23から△5となった。18ポイントの改善である。業種別で見ると、建設業が△55から△18と37ポイント、製造業が△3から15と18ポイント、流通業が△25から△15と10ポイント、サービス業が△30から△10と20ポイント改善した。回答企業の半数近くが「好転」と回答した製造業では、2006年11月調査以来、3年半ぶりに「好転」超過となった。次期見通しは前回の△25から13ポイント見通しが改善して△12となった。業種別では建設業が△48から△24と24ポイント、製造業が△32から△17と15ポイント、流通業が△18から△16と2ポイント見通しを改善させた。サービス業は△13から4と2008年8月調査以来の黒字見通し超過となった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、1年半ぶりの「過剰」超過幅拡大

今月の状況DIは2009年以降「過剰」超過幅の縮小傾向にあったが、今回の調査では16から20と4ポイントの「過剰」超過幅拡大となった。業種別でも製造業が19から20と1ポイント、流通業が13から21と8ポイント「過剰」超過幅が拡大している。前年同月比も前回調査の△8から2となり、3期ぶりの「増加」超過となっている。業種別で見ると、製造業では△8から7と「増加」超過に転じ、流通業では△10から△6と「減少」超過幅が縮小している。しかし、次期見通しでは前回の13から4ポイント「過剰」見通しの超過幅が縮小して9となっている。業種別でも製造業が19から14と5ポイント、流通業が5から3と2ポイントの「過剰」見通し超過幅の縮小となった。

【価格変動】

仕入、6期ぶりに「上昇」超過

販売、高位で「低下」超過幅推移

仕入価格変動DI(今月の状況)は前回調査の△7から14となった。1年半ぶりの「上昇」超過である。業種別でみても、建設業(△18→7)・製造業(0→21)・流通業(△10→10)サービス業(△7→2)と全業種において「上昇」超過となっている。前年同月比も前回の△11から14と「上昇」超過に転じた。業種別では建設業(△24→3)・製造業(△4→21)・流通業(△12→6)・サービス業(△10→4)と全業種で「上昇」超過に転じた。次期見通しも前回の△2から15と「上昇」見通し超過になった。業種別では建設業(△8→8)・流通業(△6→11)・サービス業(△12→3)で「上昇」超過に転じた。製造業では7から22と15ポイント「上昇」見通しの超過幅が拡大した。仕入価格の上昇は製造業で顕著なものになっている。

販売価格変動DI(今月の状況)は前回の△46から10ポイント「低下」超過幅が縮小して△36となった。業種別で見ると、建設業(△69→△56)・製造業(△44→△33)・流通業(△46→△31)・サービス業(△36→△30)と全業種で「低下」の超過幅が縮小した。前年同月比も前回の△47から△36と11ポイントの「低下」超過幅縮小となった。業種別で見ると、建設業(△70→△58)・製造業(△48→△35)・流通業(△49→△31)・サービス業(△32→△27)と全業種で「低下」超過幅が縮小した。次期見通しは前回の△41から△26と15ポイントの「低下」見通し超過幅の縮小となった。業種別では建設業(△59→△39)・製造業(△41→△25)・流通業(△37→△23)・サービス業(△33→△23)と全業種で「低下」見通しの超過幅が縮小した。

【取引条件】

前年同月比、3期連続の「悪化」超過幅縮小

前年同月比DIは前回の△26から5ポイント「悪化」超過幅が縮小して△21となった。これで3期連続である。業種別では建設業(△29→△25)・製造業(△22→△14)・サービス業(△31→△21)では「悪化」超過幅が縮小したが、流通業(△26→△27)ではその幅が拡大した。次期見通しも前回の△24から△18となり、6ポイントの「悪化」見通しの超過幅が縮小した。業種別で見ても、建設業(△26→△24)・製造業(△17→△12)・流通業(△27→△24)・サービス業(△28→△16)と全業種において「悪化」見通しの超過幅が縮小した。

【資金繰り】

改善傾向も依然半数に窮屈感

今月の状況DIは前回の△47から8ポイント「窮屈」超過幅が縮小して△39となった。改善傾向にあるものの、依然として回答企業の半数が「窮屈」と回答している。業種別では、建設業(△64→△57)・製造業(△48→△39)・流通業(△47→△35)・サービス業(△38→△32)と全業種で「窮屈」超過幅の縮小が見られる。次期見通しも前回調査の△50から5ポイント「窮屈」見通しの超過幅が縮小して△45となった。業種別では建設業(△68→△61)・製造業(△53→△46)・流通業(△52→△39)において「窮屈」見通しの超過幅が縮小したが、サービス業(△36→△39)ではその幅が拡大した。

【借入金利】

短期、大きな変化なし

長期、「低下」超過に

短期借入金利DIは前回調査(△1)から変化がなかった。業種別で見ると、建設業(△2→△4)で「低下」超過幅が拡大し、製造業(2→1)では「上昇」超過幅が縮小した。流通業(△1→1)は「上昇」超過に転じた。サービス業(△2)は変化がなかった。

長期借入金利DIは前回の1から△1と「低下」超過となった。業種別でみると、建設業(0→△2)で「低下」超過に転じ、建設業(4→3)・流通業(2→0)で「上昇」超過幅が縮小した。サービス業(△3→△4)は「低下」超過幅が拡大した。

【設備過不足】【施設稼働率】

設備過不足、「過剰」超過幅の縮小続く

施設稼働率、2006年以来の「上昇」超過

設備過不足DI(今月の状況)は前回調査の6から3ポイント「過剰」超過幅が縮小して3となった。4期連続の「過剰」超過幅縮小である。業種別では建設業(4→1)・製造業(23→19)では「過剰」超過幅が縮小した。流通業で1から△2となり、「不足」超過に転じた。サービス業(△7→△11)は「不足」超過幅が拡大した。次期見通しは前回調査の8から0となった。業種別では建設業(6→1)・製造業(28→15)で「過剰」見通しの超過幅が縮小した。流通業(△1→△5)・サービス業(△8→△11)では「不足」見通しの超過幅が拡大した。

施設稼働率DI(前年同月比)は前回調査の△7から1と、2006年11月調査以来の「上昇」超過となった。業種別でみると、製造業(0→10)では「上昇」超過幅が拡大し、流通業(△20→△14)では「低下」超過幅が縮小した。次期見通しは前回調査の△20から△10と10ポイントの「低下」見通しの超過幅縮小となった。業種別で見ても、製造業(△21→△6)・流通業(△18→△14)でともに「低下」見通しの超過幅が縮小した。

【雇用】

過剰感和らぐ

今月の状況DIは前回の8から4ポイント「過剰」超過幅が縮小して4となった。これで4期連続の「過剰」超過幅縮小である。業種別では建設業(15→8)・製造業(19→10)・流通業(7→4)で「過剰」超過幅が縮小した。サービス業(△7→△5)では「不足」超過幅が拡大した。次期見通しも前回調査の12から10ポイントの「過剰」見通しの超過幅が縮小して2となった。業種別でみても、今月の状況と同じく建設業(24→4)・製造業(25→5)・流通業(6→2)では「過剰」見通しの超過幅が縮小した。サービス業では△6から△2と「不足」見通しの超過幅が縮小し、過剰と予測する企業の割合はわずかながら増加した。

【経営上の力点など】

経営上の問題点、「民間需要の停滞」が7期連続の第1位に

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(51%)、第2位が「取引先の減少」(36%)、第3位が「販売先からの値下要請」(32%)となっている。業種別で特徴的だったのは、サービス業で第2位に「新規参入者の増加」(39%)、製造業で第4位に「仕入れ単価の上昇」(25%)、建設業で「官公需要の停滞」(29%)となっていることである。文書回答では、「売掛金回収の長期化」等が指摘された。

全業種における経営上の力点は前回と変わらず、「新規受注(顧客)の確保」(67%)、「付加価値の増大」(55%)、「社員教育」(28%)が上位を占めている。業種別で特徴的だったのは、サービス業の第3位に「新規事業の展開」(28%)があったことである。文書回答では「新商品の開発」等が指摘された。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△33から△19と改善し、「次期見通し」でも△36から△10と持ち直し、「前年同月比」では△58から△16と業種別では最悪ながら回復傾向を示しています。しかし資金繰りDI「今月の状況」では、△64から△57とやや上向きではあるものの厳しい状況に立たされています。経常利益DIは△44から△23と20ポイント改善し悪いながらも他の業種に近づいています。

その他、仕入れ価格が1年ぶりに上昇傾向にある事や、販売価格の低下を回答者の58%が経験していることが特徴といえます。

住宅のエコポイントを追い風に、一般住宅では耐震補強や増築などの動きが出てきました。またモデルルームのお客さんも増えてきたようです。建築費、土地代ともどん底と言われ、賃貸物件の建築の条件が揃っていますが、商業用建築物は銀行側から3割の自己資金が求められているので、思うように建てられない状況にあります。公共工事は最低制限価格に入札が集中し、運よくくじ引きで仕事が入っても利益の確保が難しいようです。また消費者の所得の減少が顕著にあらわれ始め、ローンが組めない、家賃の滞納率が上がるなどの影響も出ています。(事務局 八田)

1.総合建設

- 国民の所得全体が減少していると感じる。それゆえ、家を建てる時、銀行からの借り入れがうまく行かず苦労しているのをよくみかける。

- 建設業はとても厳しい状況にある。仕事がなく、あっても価格競争での奪い合いの状況が続いている。今後、夏以降は仕事が出ると予測されるが、一度下がった価格は戻ることはないと思う。ますます厳しい経営環境が続く。

2.設備工事(空調、電気、水処理、通信)

- 今までの世界的な不況と言われた時は、市場全体が停滞した感じがあったが、今年になって少しずつ動き出してきた感じがする。しかし、現場調査や見積の引合いが忙しいだけで、実際の仕事につながってはいないのが実状である。現場調査や見積物件があるということは、需要は増えていると思うが、いまだ全体の仕事量が少なく、物件の取合いで金額的な競合が激しい。

- 特に感じられるのは、人の移動(転勤や職替など)や、家計の切りつめでネット接続などの安価なサービスへの乗り換えが落ち着いたこと。 時期を同じくして、個人の消費も低迷していると思う。

- 大手企業の猛烈なダンピング入札が止まることなく続いている。品質や安全の確保が十分出来るか憂慮している。

- これからの建築業界は各業者が横につながってチームワークを強化し、お互いに助け合い、付加価値の共有を図りながら将来に伸びる道を切り拓かなくてはダメだと思う。

3.職別工事業(土木、リフォーム、外装、内装)

- 近隣零細企業の倒産が相次いでいる。 体力のない零細企業と資本のない商社から順番に倒産していく世の中に不満を感じる。金利・貸出対策ではなく、中小企業が参入できる公共事業枠を増やすのも一つの策と考える。大企業が参入出来ない様にする必要がある。エコ推進等は、零細企業の参入は難しい。

- コンプライアンスが一層強化されてきた感がある。基本や原点に立ち帰って仕事に取り組む姿勢が重要だ。時代の変化を適格に捉え、新しい情報にアンテナを張り、良し悪しを見極める目を養わなければ置いていかれるという危機感を持っている。

- ゼネコン同士のとんでもないダンピング合戦が行われている。下請はわずかな仕事を言い値でやるしかない状況。景気は当分回復の兆しなし。

- 住宅版エコポイントの恩恵と前年度の住宅着工大幅減の反動で、8月までは受注量が戻っている。現状の忙しさに追われながらも、秋以降、更には来年以降の仕事を創る活動を継続することが大きなテーマとなっている。

- 低入札、低発注、低受注、雇用調整助成金の利用等、今の建設業界で前向きなレベルの高い話題は何一つなく細々と生きながらえるだけでいる。まさに暗中模索状態で将来の希望など全く語れない。そのうちに優秀な技術職が激減し大きな社会問題になると思う。

4.その他(建築設計、賃貸・不動産)

- 名古屋地域は低迷だが、東京都心のマンション建築の勢いは凄まじく都心回帰・東京一極集中である。耐震や増築の動きは出てきた。金融等の企業延命政策により土地が出回らず動きが出ない傾向にある。

- 空室率が増え大規模の施設では20%にもなり、東京や大阪の1.5倍の数値である。マンションは価格構想があり、中途半端な物件の動きは鈍い。消費者の所得減により特にワンルームの滞納率が増えそうで心配。既に訴訟に発展している事例もある。

(2)製造業

●中小製造業の業況判断DI値(今月の状況)は、09年2月期の△74から5期連続で改善となりましたが、依然として水面下△16であり改善の足取りにはやや鈍さも出ています。外需・電子部品関連に繁忙感、自動車量産関連分野でピーク時比6~8割の回復、等も聞かれましたが車種・客先・企業によって状況は大きく異なるようです。一方、メーカーの設備投資は慎重であり、中小製造業の多数である機械・設備・金型・鋳造分野などは非常に厳しい状況が続いています。自動車関連量産分野での4~6月期減産、秋以降のエコカー減税切れや海外現地化進展など、先行き懸念や見通し打開策に苦しむ声が増しています。

また、経営上の問題点第2位「販売先からの値下げ要請」43%に対し、第4位「仕入価格の上昇」が25%と急浮上していることにも注意が必要です。(事務局 加藤)

1.金属、樹脂など量産分野

- ・月までは景気の一服感があったが4月から悪化傾向。エコ減税の終了等で業況の先行きは不透明。

- 春先から一定量にかげりが生じ8月以降の受注落ち込みが予測される。中京圏は立ち上がり車種が少なく厳しい状況だが小型車・HV車関連を主とする東北圏は極めて高い生産計画を見込んでいる様子。複数拠点を持つ企業に同一車種の一括発注(業務効率化)が取り組まれているので対応を苦慮検討中。

- 品質問題、コスト競争力など諸問題に対しメーカーが見直しを図っており、新規物件や案件が先延ばしとなり開発が遅れている様子。

- 4月から売上が再び下降。10月からまた下がると聞いている。冬に新規受注がとれて設備投資をすることにした。この時期の設備投資は悩んだが前に進むしかない。

- 石油価格に翻弄されている。必需品の食糧や石油・金属等は投機規制をして頂きたい。

- 自動車業界において海外移転が急加速し国内空洞化は避けて通れない。現在部品の売上激減を覚悟しつつ、何に手を打つか模索中だが厳しさが増すばかりだ。

- 国内を含めたグローバルな生産拠点の再編が進む中で、自社として追従できる方法は何か。

- 弱電関連など売上はピーク時を越えている。ただ秋口以降の自動車業界の動向如何により先が見えない。

- 産業構造の大きな転換期にある現状の中で自社の強みを活かした経営が必要だが、政府・民間連携が必要。大きな視点で日本の将来方向づけを議論してもらいたい。

2.熱処理、鍍金、鋳造関連など

- お客様の二極化。盛況企業と全く冷え切っている企業。盛況でも見通しはなく二番底に対する不安。

- ぎりぎりまで待ってからの発注が増え第三週目に仕事が集中。仕事の繁閑が激しくなっている。

- 製造業の空洞化が鮮明になっている。

3.設備・治工具、金型、機械部品など

- 昨年9月に急減し今年2月までは通常の1/4に。3月から少し出てきたがそれでも通常の1/2。T社は売れたら設備を作るとの姿勢で、売れ行きを低め低めに予想しなかなか投資しようとしない。

- 設備の簡略化で売値が下がっている。何台も売れるものではないので安くなれば即売上減。売上を維持するには新しい分野を開拓しなければと思っているが、そう簡単なことではない。悩んでいる。

- 自動車部品製造関連企業の設備機械の新規製造が出てこない。大手の内製化、客先からの仕事引き上げ等、周囲ではひどい話が多数ある。

- 製造業が消えてしまうのではないかとの不安。仕入が上がり売上が落ちたときの結末は..。若者の気力、迫力、夢の大きさは時代と共に落ちていることは確か。わが社は開発と社員教育に力を注いでいく。

- 国内客先の設備過剰が解消しない。海外客先は現地の安い設備を導入している。現在の状況では、業界全体の半分の企業で足りてしまう。将来に希望が持てるような状況ではない。

- 自動車関連の設備需要は低迷したままで08年度比70%減。先が全く見えない。新しい分野への進出も時間と資金が必要なので急場には間に合わない。運転資金、新分野進出資金の融資緩和が絶対に必要。

- ラインレベルではなく事業レベルで再構築を図っていかなければならない厳しい時代に突入。中小企業1社で体質強化を行える範囲を越えてきているように思う。

4.印刷、特殊印刷、家具、繊維、食品など

- 重要の停滞、縮小、ダンピング。利益の出ない生き残りをかけた体力戦。誰が得をするのか。

- 売値が下がり粗利率がダウン。修理品等が増え繁閑の差が激しい。秋頃から大型店の増床計画が何件か入ってきている。延期が繰り返されたが景気が確実になれば、かなりの溜まり需要を見込める。

- 中国の労働者賃金がこの1年で10%以上上昇。商品原価は30%程度跳ね上がってきている。また国内工場で働く中国人も中国国内賃金が昨年以上に上昇すれば日本へ出稼ぎにでる必要はなくなる。

- 一般消費者向けの食品や身の回り品は価格競争が厳しすぎる。オーバーストア状態がこのまま続き価格競争がより厳しくなれば、廃業を選択することが懸命な環境になりつつある業界のひとつになった。日を追うごとに生活を守ることが難しくなっている。少子高齢化が進む中、まずはいかに縮小均衡を成し遂げるか、そしてその次に打つ手は何か、が最重要課題である。

(3)流通業

●業況判断DIの今月の状況は、前回の△28から△19となり、5期連続の改善となりました。経常利益DIは、前回と同様△16ですが、「黒字」「赤字」ともに微増しています。次期見通しは、業況判断DI・売上高DI・経常利益DIのいずれも改善傾向を示していますが、水面下に留まり、経常利益DIでは「赤字」が4割を占め、好転への見通しは未だ不透明です。仕入価格DIの今月の状況は、△10から10へと流通全業種で「上昇」しています。販売価格DIは、△46から△31へ「上昇」しましたが、保険・建材・生活関連の一部の動きによるもので、全体的には価格転嫁できない状況は続いています。資金繰りDIも、△47から△35と改善しましたが、半数が「窮屈」と回答しており、次期見通しも同様の傾向にあります。そのような中、安売り競争を回避しようと、価格から価値へと付加価値を高める商品開発などの取り組みが出てきています。

経営上の問題点は依然「民間需要の停滞」(61%)がトップ、力点の「新規受注の確保」(73%)、「付加価値の増大」(57%)、「社員教育」(24%)に財務体質(24%)が1年半ぶりに浮上してきました。(事務局 岩附)

1.生活関連

- 仕入先メーカーが合併しさらにメーカーの力が増してきた。今後大規模なリストラ、高効率運営を行ってくることは間違いない。大企業は生き残るために必死で、取引先やユーザーを見ていない。自立した、顧客目線での経営、自社の価値を適正な価格で出せるようにする。

- 貴金属業界はこの2年間で3割ダウンと急激な変化に見舞われ、デフレ、消費不況、将来不安、割賦販売法改正等で、これからの1年は非常に厳しくなる。出来そうなことは何でも取り組みたい。

2.飲食料品

- 食品業界は、生活スタイルに影響する国策(高速道路料金など)による変動がある。消費低迷と低価格傾向が、これからのスタンダードになるような気がしてならない。

- 外食業界は、相変わらずの単価競争が強いられている。畜肉産業の口蹄疫などの問題は、食にまつわる業界全体に波及するだろう。自らの力をつけていく時期と認識している。

3.機械器具(自動車、事務機器、電設資材等)

- 設備関連はわずかながら良くなっている。特に電子部品の製造装置が海外からの受注を中心に増えている。自動車関連は、残念ながら設備の増設までには時間がかかりそうだ。

- 安易な値下げ競争による品質やサービスの低下が加速しており、それにより消費者の信頼を失いかねず、さらに業界のパイが小さくなっていくことを懸念している。

- エコカー補助金が廃止になれば、二番底となる可能は大きい。ギリシャ発ユーロ圏の金融不安、朝鮮半島の緊迫感等で日経平均の下落による影響など問題は多い。自分の城は自分で守るより策がない。

4.建材、家具、什器

- 中国をはじめ韓国、台湾、東南アジアの企業と戦うのか、手を組むのか。今後、厳しい決断を迫られることが予想される。

- 顧客単価、顧客ボリュームともに低下。新規取引先は増加傾向にあるが、カバーしきれない。仕入先の直接販売が競合しており、新サービスで付加価値を高める努力が必要だ。

5.運輸、情報通信

- リーマンショック後の各社努力が、ここにきて荷動きに反映していると実感している。他社との差別化を図るべく、得意分野の絞り込み、新規開拓を中心に営業強化を図る。

- 地域経済が相変わらずトヨタ依存であり、当社も少なからず影響を受けている。地域やトヨタに依存しない経営戦略が必要だ。

- ものづくり企業の製造や開発がどの業界も行き詰まり感があり、開発に関しても質の変化を感じる。 ボリュームのある仕事は、単価の安い海外(中国、タイ、ベトナムなど)へ出されつつあり、国内での仕事を確保するためには 自社のあり方を見直す必要がある。

6.保険、不動産

- 保険業界は大手三社の合併で、地域事務所はどんどん撤退している。代理店の手数料基準が「品質評価」から「利益率評価」となり、代理店同士が合併して利益率を上げ、手数料を確保しなければならない。

- 数年前に購入した住宅を手放すケースが増えている。また、賃貸住宅の値下がりが激しくなってきた。賃貸住宅の値下がりは、分譲住宅などの値下がりにつながるので注意深く見ている。

(4)サービス業

●今月の状況は「業況判断DI」△23→0(+23ポイント)、「経常利益DI」△7→3(+10ポイント)と大幅な改善となり、次期見通しは「業況判断DI」△11→5(+16ポイント)、「経常利益DI」△13→4(+17ポイント)と、数字の上では2008年8月以来の好転・黒字見通しとなりました。しかし「資金繰りDI」では約5割の企業が「悪い」と回答しており、「先行きが不透明、見通しができない」との文章回答が寄せられています。(事務局 浅井)

1.飲食関連

- トヨタショックの影響で一般消費者の財布のひもが固くなっておりお客が来ない。5月は最悪だった。

2.生活・健康・美容関連

- より良い人材で高品質なサービスを提供していかないと受注に繋がらない。今後のチャンスを活かすため、社員教育に力を入れたい。

- 清掃業界は更なる低価格高品質が望まれているが、人件費も諸経費もこれ以上の削減は難しい状態。民間物件は価格競争と元請けからの値下げ要請がひどく、官庁物件での最低価格は仕事として受けられる金額ではない状況になっている。

- 世の中の流れがクレジット化し売上の80%がクレジットカードという中で、改正貸金業法の実施により、毎年4~5月期に確保していた新規カード発行による顧客が半減した。

3.印刷・広告関連

- マーケットの収縮が続き印刷物発注が減少、帝国データバンクによれば印刷業の倒産件数が10%アップしている。出版業界は電子書籍の台頭や「アマゾン」の独り勝ちで大きく様変わりし、大手取次店の倒産もあり得る。自社としてはPB商品関連の印刷物の仕事が出てきている。

- 各企業が広告費を抑えている状況で、いかにして費用対効果の高い広告施策を提案できるかがネックだと考えている。しかし、企業の広報担当者レベルは費用を使った広告戦略よりも、とにかく広告費削減にアンテナが向いているため、広告業界全体が(制作、印刷、代理店も含めて)強い閉塞感に見舞われていると実感している。ただウェブに関してはそうでもない様子が伺われる。

4.産業廃棄物、リサイクル関連

- 社員教育を重視し、売り上げが7割でも経営維持ができるよう「体質変化」を推進していく。

- 弊社の日報で「行ったら会社が無くなっていた」という現象が多く、廃業予備軍の話もよく耳にする。中期計画をもっと下方修正し、今のうちから将来に向けての投資として、産廃からバイオマスなどの一般廃棄物への移行や農業へのシフトを進めないと、この産業構造では続けられない。

- 世間でいう景気回復は「一次下請け」までで、二次・三次と下に行くにしたがって、不景気感を強く感じる。弊社の顧客でも「一次下請け」は好調になってきているが、「二次・三次下請け」は苦しそう。その中で原料高が目に見えており、売り上げの増加はうれしいが、取り扱い数量のダウンが心配である。

5.自動車関連サービス

- 薄利多売傾向が進み、小売店は勿論、仕入れ業者、製造関連メーカーもコストダウンが代名詞に。顧客ニーズは「質より価格」で、現在は質が落ちて量も売れず現場は殺気立っている。当社では市場の起爆剤は「気持ちのゆとり」と考え、厳しい中でも新しい人財を確保することにより、違った視点の戦略を考えている。

- トヨタ自動車の決算報告時、豊田社長の「更なるコストダウンを・・・・」という文言は下請けには耳が痛い話であり、今こそ人間力の時代ではないかと思う。アメリカ”テスラモーター(シリコンバレー発企業)”とのトヨタ戦略に、私達が関連付けられていくことを期待しているだけでなく、こちらから提案していける知識で実践していきたい。

6.ビジネス支援サービス

- 特許業界の景気は確実に回復してきている。(弁理士)

- 新規参入者が増加し、販売単価は下落。短期的に見ると、会社の動向は改善方向であるが、先行き不安のため投資等に経営者は目を向けない気がしている。(税理士)

- 中小企業緊急雇用安定助成金の利用はいまだに拡がっている。(社会保険労務士)