【売上高】【経常利益】 売上高、見通し再び悪化 経常利益、2008年5月調査以来の「黒字」超過

【価格変動】 仕入価格、「上昇」超過幅縮小続く 販売価格、「低下」超過幅拡大

【設備過不足】【施設稼働率】 設備過不足、2期連続の「不足」超過幅拡大 設備稼働率、業種で異なる動き

※全文のPDFファイルはこちら

景況調査報告(2011年11月)第72号(PDF:1.48MB)

【概況】

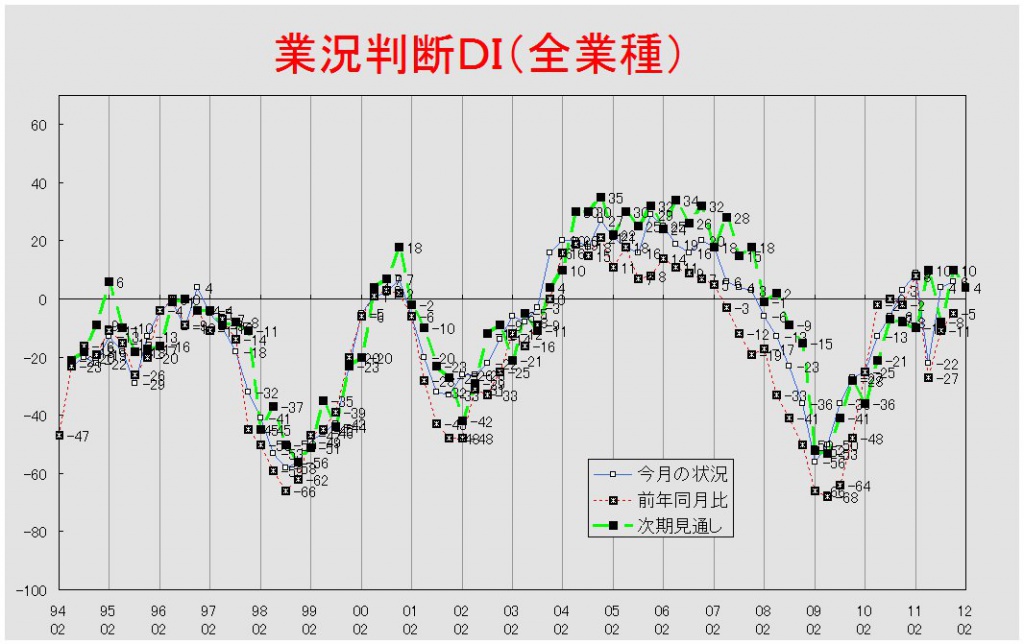

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の4から2ポイント改善して6となりました。これで2期連続の改善です。前年同月比も前回調査の△11から△5と2期連続の改善となりましたが、3ヶ月後の次期見通しは10から4と6ポイント悪化しています。前回ほどの力強さはありませんが、数値上では愛知経済の回復が続いています。

ヒアリング調査からは今回の回復が全般的なものではなく、まだら模様になっていることが明らかになりました。数値が大幅に改善した建設業からは、官需・民需ともに忙しいとの意見が出されました。建設業は震災前にリーマンショック後の停滞から抜け出しつつありましたが、その動きが本格化してきているようで、先行きに対しても明るい見通しが多くなりました。しかし、名古屋市以外の地域における空室率の上昇や廃業の増加が指摘されており、建設業全体が好調だとは言い難いようです。また、深刻な人手不足を懸念する声が多く聞かれました。これはリーマンショック以降、人手を減らしてきたことに加えて、被災地へ人手が流れていることも影響しているようです。

製造業では前回同様、自動車関連企業の好調さが指摘されました。とはいえ、設備投資の実施も視野に入れなければならないほどの仕事量を確保している企業がある一方で、すでに来春以降の見通しがつかないという企業もあり、自動車関連企業においてもまだら模様の回復となっているようです。加えて、タイにおける洪水の影響が企業間格差をより明白なものにしているとのことでした。震災の時期を除けば、順調に回復してきた自動車関連企業ですが、一部では息切れ感もあり、潮目が変わってきているのではとの指摘もありました。以上のような建設業や自動車関連企業の回復は個人消費には波及していないようで、個人消費関連企業からは厳しい状況しか説明されませんでした。

今回も、回復の程度にばらつきがあるものの建設業や自動車関連企業が愛知経済を牽引してきました。今後はこの回復が続くのかどうかが焦点となります。来年には、本格的な復興需要が出てくるとの予測がありますが、この復興需要が愛知経済を押し上げることになるのかどうかは不透明です。他方、欧州における金融危機や為替相場など不安要素は数え上げればきりがありません。来年も変化の激しい年になるであろうことが予想されます。先行きを読むことが困難な時代だからこそ情報収集力が、しかも得た情報を鵜呑みにするのではなく、分析して自社の経営に活かす能力が求められます。

[調査要項]

1.調査時 2011年11月21日~11月30日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 3,034社より、671社の回答をえた(回収率22.1%)

(建設業101社、製造業203社、流通194社、サービス業173社)

5.平均従業員 34.4人(中央値 10.5人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況、建設業で著しく改善

「今月の状況」DIは前回の4から2ポイント改善して6となった。これは「よい」と回答した企業の割合1ポイント増えたことに加え、「悪い」と回答した企業の割合が1ポイント減少したことによる。業種別でみると、建設業が1から19ポイント改善して20に、サービス業が4から2ポイント改善して6となったが、製造業が14から2ポイント悪化して12に、流通業が△3から5ポイント悪化して△8となった。前年同月比は前回の△11から6ポイント改善して△5となった。業種別で見ると、建設業が△26から5と31ポイント、流通業が△19から△13と6ポイント、サービス業が△18から△8と10ポイントの改善となっている。製造業だけは前回の9から9ポイント悪化して0となった。3ヶ月後の次期見通しは前回の10から6ポイント悪化して4となった。業種別で見ると、建設業が前回の2から4ポイント改善して6となったが、製造業では20から10と10ポイント、流通業が3から△4と7ポイント、サービス業が14から5と9ポイントのそれぞれ見通し悪化となった。

業況推移DIグラフ

(クリックすると大きく表示します)

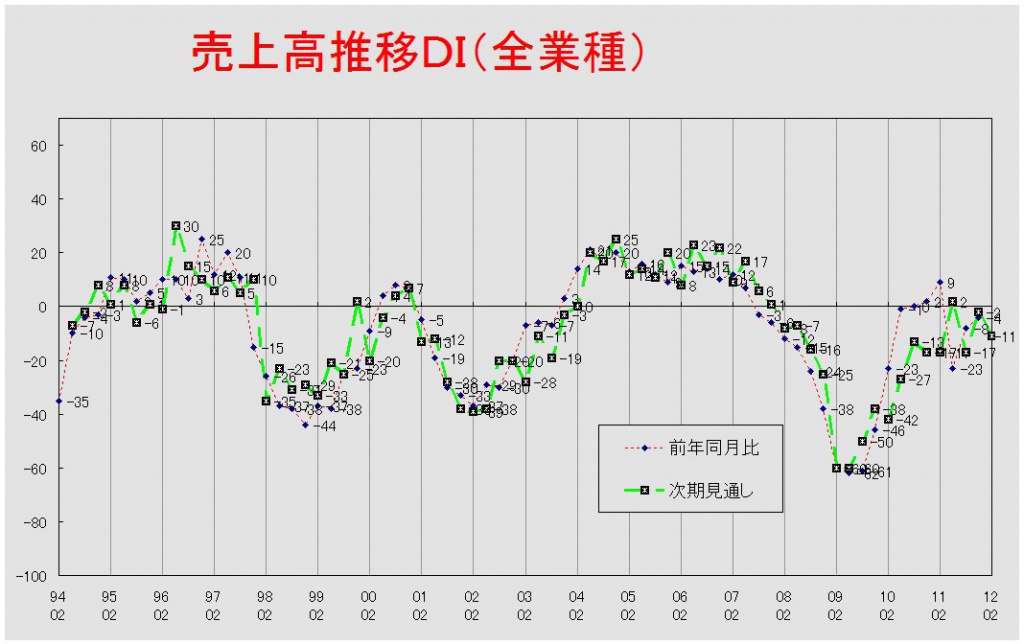

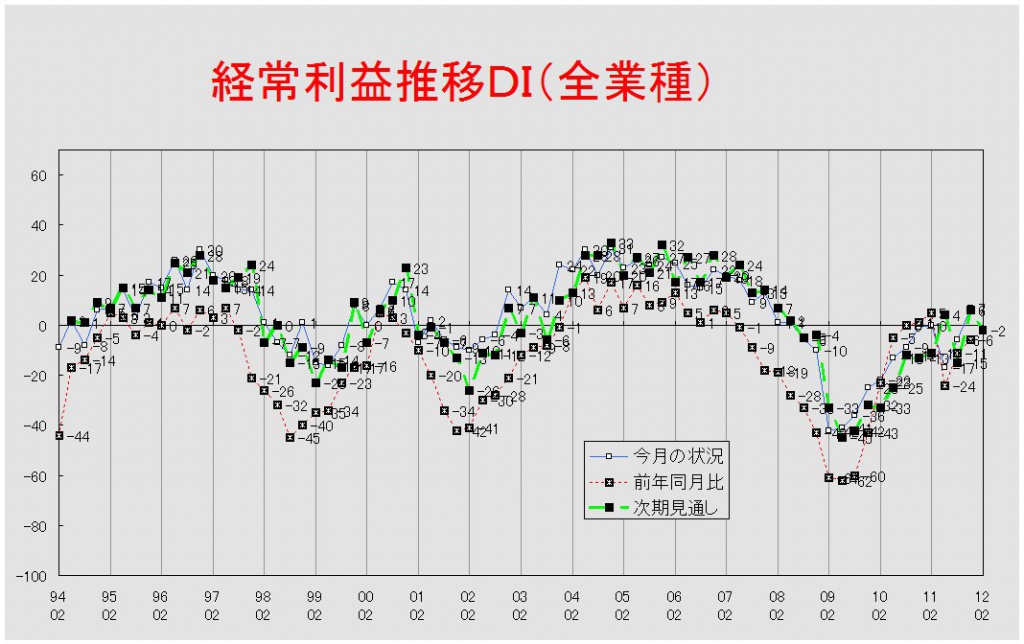

【売上高】【経常利益】

売上高、見通し再び悪化

経常利益、2008年5月調査以来の「黒字」超過

売上高DI(前年同月比)は前回の△8から4ポイント改善して△4となった。業種別では建設業が△28から△10と18ポイント、サービス業が△11から△5と6ポイントの改善となったが、製造業は8から5と3ポイントの悪化となった。流通業は△10から△9と横ばいの推移であった。次期見通しは△2から△11となり9ポイント悪化した。業種別で見ると、△21で変化がなかった建設業を除き、製造業が13から△7と20ポイント、流通業が△6から△10と4ポイント、サービス業が△1から△10と9ポイントの見通し悪化となった。

経常利益DI(今月の状況)は前回調査の△6から13ポイント改善して7となった。「黒字」超過に転じるのは、2008年5月調査以来のことである。業種別では建設業が△24から20ポイント改善して△4に、製造業が△2から9ポイント改善して7に、流通業が△8から15ポイント改善して7に、サービス業が4から10ポイント改善して14となった。前年同月比も前回調査の△11から△6と5ポイント改善した。業種別でみると、建設業が△25から△8に、流通業が△15から△9に、サービス業が△21から△5にそれぞれ改善したが、製造業だけは前回の7から10ポイント悪化して△3となっている。次期見通しは前回の6から8ポイント悪化して△2となった。業種別で製造業が15から0と15ポイント、流通業では5から△3と8ポイント、サービス業が13から7と6ポイントそれぞれ見通しを悪化させた。建設業は△19から△18と横ばいでの推移となった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況では両業種ともに「過剰」超過幅拡大

今月の状況DIは、前回の14から3ポイント「過剰」超過幅が拡大して17となった。業種別では製造業が14から5ポイント「過剰」超過幅を拡大させて19となった。流通業(14→16)では4期連続で大きな変化は見られなかった。前年同月比は前回調査の3から4ポイント「増加」超過幅が拡大して7となった。業種別では製造業(2→11)で「増加」超過幅が拡大したが、流通業(4→0)では縮小した。次期見通しも前回の9から13となり、2期連続で「過剰」見通しの超過幅が拡大した。業種別で見ると、製造業(8→15)で大きく「過剰」見通しの超過幅が拡大したが、流通業(10)は前回から変化がなかった。

【価格変動】

仕入価格、「上昇」超過幅縮小続く

販売価格、「低下」超過幅拡大

仕入価格変動DI(今月の状況)は前回調査の25から5ポイント「上昇」超過幅が縮小して20となった。これで2期連続の「上昇」超過幅縮小である。業種別では建設業(28→19)・流通業(24→13)で大きく「上昇」超過幅が縮小した。製造業(26→24)およびサービス業(6→7)に大きな動きはなかった。前年同月比も前回の29から25となり、2期連続の「上昇」超過幅縮小となった。業種別では、建設業(30→33)で「上昇」超過幅の拡大がみられたが、製造業(30→26)・流通業(25→17)では縮小した。サービス業(8→7)は横ばいでの推移となった。次期見通しも前回の24から16と8ポイントの「上昇」見通しの超過幅縮小となった。これで3期連続の縮小である。業種別でも、建設業(22→17)・製造業(27→17)・流通業(19→15)において「上昇」見通しの超過幅が縮小したが、サービス業(8→7)はほとんど変化がなかった。

販売価格変動DI(今月の状況)は前回の△15から△18と3ポイントの「低下」超過幅拡大となった。業種別では建設業(△26→△23)で「低下」超過幅が縮小したが、製造業(△12→△21)・サービス業(△16→△20)では拡大した。流通業(△13→△12)に大きな変化はなかった。前年同月比も前回の△16から3ポイントの「低下」超過幅拡大となった。業種別では建設業(△33→△19)で大幅に「低下」超過幅が縮小したが、製造業(△14→△23)・サービス業(△13→△21)では反対の動きとなった。流通業(△12→△13)では大きな変化は見られなかった。次期見通しも前回の△12から4ポイント「低下」超過幅が拡大して△16となった。業種別で見ると、建設業(△24→△20)では「低下」見通しの超過幅が縮小したが、製造業(△8→△20)・サービス業(△12→△15)では拡大した。流通業(△9→△11)では横ばいの推移となった。

【取引条件】

前年同期比、次期見通しともに大きな変化なし

前年同月比DIは前回の△14から変化がなかった。業種別では建設業(△21→△14)で「悪化」超過幅が縮小したが、流通業(△12→△15)では拡大した。製造業(△9→△10)・サービス業(△18→△17)は横ばいで推移した。次期見通しにおいても、前回の△12から△10と大きな変化は見られなかった。業種別では、建設業(△17→△11)・製造業(△9→△5)では「悪化」見通しの超過幅が縮小したが、流通業(△13→△14)・サービス業(△13→△11)では大きな変化はなかった。

【資金繰り】

サービス業で「窮屈」見通し高まる

今月の状況DIは前回の△37から△35と横ばいでの推移となった。業種別では建設業(△53→△46)・製造業(△35→△28)で「窮屈」超過幅が縮小した。流通業(△34→△34)・サービス業(△34→△36)は横ばいで推移した。次期見通しは前回の△36から3ポイント「窮屈」超過幅が拡大して△39となった。業種別では、流通業(△34→△38)・サービス業(△32→△42)で「窮屈」見通しの超過幅が拡大したが、建設業(△50→△50)・製造業(△33→△32)では変化が見られなかった。

【借入金利】

長期金利、建設業でわずかながら「上昇」超過に

短期借入金利DIは前回調査の△4から△3と大きな変化がなかった。業種別で見ると、建設業(2→0)・製造業(△3→△3)で大きな動きは見られなかったが、流通業(△9→△5)・サービス業(△3→0)では「低下」超過幅が縮小した。

長期借入金利DIも前回の△6から△4とほぼ横ばいで推移した。業種別でみると、建設業(△3→1)において「上昇」超過に転じた。サービス業(△6→△2)では「低下」超過幅が縮小した。製造業(△6→△7)・流通業(△6→△4)では大きな変化はなかった。

【設備過不足】【施設稼働率】

設備過不足、2期連続の「不足」超過幅拡大

設備稼働率、業種で異なる動き

設備過不足DI(今月の状況)は前回調査の△4から5ポイント「不足」超過幅が拡大して△9となった。これで2期連続である。業種別では、建設業(△6→△15)・製造業(0→△3)・流通業(0→△13)で「不足」超過幅が拡大したが、サービス業(△10→△6)だけは縮小した。次期見通しは前回の△6から△8となった。業種別では、建設業(△7→△11)および流通業(△4→△13)で「不足」見通し超過幅が拡大したが、製造業(△4→0)では縮小した。サービス業(△10→△9)は横ばいで推移した。

施設稼働率DI(前年同月比)は前回調査の△1から1となった。業種別で見ると、製造業(0→6)では「上昇」超過幅が拡大したが、流通業(△3→△6)では「低下」超過幅が拡大した。次期見通しは前回の3から△3と「低下」超過に転じた。業種別では製造業(7→△1)、流通業(△2→△5)とともに「低下」見通し超過となった。

【雇用】

建設業で不足感急速に高まる

今月の状況DIは前回の△14から△21と7ポイント「不足」超過幅が拡大した。業種別では、サービス業(△22→△21)を除いた建設業(△8→△24)・製造業(△11→△18)・流通業(△14→△24)において「不足」超過幅拡大となっている。次期見通しは前回の△13から4ポイント「不足」超過幅が拡大して△17となった。業種別で見ると、建設業(△11→△20)・流通業(△15→△21)・サービス業(△16→△21)で「不足」見通しの超過幅が拡大したが、製造業(△11→△10)は横ばいで推移した。

【経営上の力点など】

経営上の問題点、順位に変動なし

全業種で見た経営上の問題点は、前回と変わらず第1位が「民間需要の停滞」(46%)、第2位が「取引先の減少」(29%)、第3位が「販売先からの値下要請」(27%)となっている。業種別でみて特徴的であったのは、サービス業の第3位に「新規参入者の増加」(36%)があることである。文書回答では、建設業から「管理技術者不足」や製造・流通業から「円高」・「タイの洪水の影響」等が指摘された。

全業種における経営上の力点も前回と変わらず、第1位「新規受注(顧客)の確保」(64%)、第2位「付加価値の増大」(56%)、第3位「社員教育」(34%)となっている。業種別で特徴的なのは、建設業の第3位に「情報力強化」(30%)があったことである。

<会員の声(業種別)>

(1)建設業

●業況判断DIの「今月の状況」は1から20と19ポイント急上昇し、「次期見通し」は2から6と若干持ち直し、「前年同月比」では△26から5と30ポイント以上も回復しています。反面、資金繰りDI「今月の状況」では、△46と依然として厳しい状態が続いています。そして仕入価格DIは、28から19と若干正常化に向かうものの、販売価格DIは、△23と業種別では最も販売価格が抑えられている結果を示しています。経常利益DIでは△24から△4と水面下ではありますが改善傾向にあります。また、雇用動向DIは、△24と人出不足の傾向を示しています。

業況は回復していますが、反面、職人不足が深刻化し、仕事があっても引き受けられない状況があります。これまで低価格競争を繰り返し、そのしわ寄せが職人の賃金にいき、若手は他業種へ転換、ベテランであれば廃業したのではないかと言われています。

特徴的なのは、業界のトレンドで「良い」「悪い」というより、企業間によって業況の明暗が分かれていることです。それは事業規模であったり、経営戦略の違いによるもので、本物の経営者かどうかが問われてきていると言えます。(事務局 八田)

(1)総合建築

- 資産売却に動いているが買い手が見つからないため、無駄な出費が継続している。 若手の職人のなり手が少なく人材確保には苦労している。

(2)土木施工・監理、設計・測量

- 土木業界で業務を行っているが、震災等を経験するなかでインフラを整備してきた。しかし、ここに来てメンテナンスを維持、管理する方策を考え直す時代が来ていると思う。

(3)鉄筋工事

- 少し前まで、「企業努力をして値を下げる」と言っていたが、建設業界は熟練職人の生活を犠牲にしてまで価格を下げてしまった。最近職人不足になってようやくそのことに気が付いたのか、少しは価格が戻りつつある。しかし未だに「不適正価格」のまま推移している。円高による空洞化が進むにつれ、建設業界にも悪影響を及ぼし景気は良くならない。政府の政策で、困った企業に資金貸付援助をするものがあっても、その場しのぎで景気対策には程遠い。

(4)左官、外構工事

- エコポイントなどの特需の影響により忙しい1年だった。しかし日本経済を全般的に見ると景気動向は、依然として悪い。今後、自分の業界にも影響が出てきそうな気がする。

(5)電気設備工事

- 元受からの値下げ要請と、下請業者からの値上げ要請により、仕事はあっても安易に引き受けられない。 いつまでもそれではいけないので、無理やり受注をして苦労をしている状況である。本物かどうか試されている時代だと思う。

(6)空調、冷凍設備の施工

- 仕事の物量は多くて忙しく感じられるが、内容が良くないので利益率の低下が深刻になっている。

(7)給排水設備工事

- 東日本大震災からの部品の不足から3・4・5月は仕事がなかったが、6月から部品が入り始め仕事がフル操業になった。 今では人材不足が表面化し仕事が回らなくなり始めている。景気はいいのだが、どこまで続くかは不明である。

(8)防水・舗装工事

- 仕事の受注単価は低迷したままだが、昨年に比べ仕事量は明らかに増加している。国の政策で3年後に新築物件が80万件に制限される情報が入っており、改修物件の増加が期待できそうである。

(9)建築設計

- 10月以降の職人不足は深刻である。一説には人件費の高い東京に吸い取られていると言われている。分譲住宅は大手企業の独り勝ちで、中小メーカーは苦戦している。太陽光発電の全量買取りの影響で、その関係の引き合いが増えてきている。

(2)製造業

●製造業の業況は、まだら模様ながら全体では足元の仕事はあるが次期見通しは悪化、という傾向です。

(業況判断の次期見通しDIは20→10と依然として水面上にあるものの他指標は水面下に入りつつあります。*グラフ参照)いずれの指標でも、「普遍・トントン」の回答が減り「プラス」と「マイナス」へ振れているのが見られます。つまり、業種や客先や車種、取扱部品や工程、そして個別企業経営のあり方などにより各局面における状況は異なってきているといえます。

ただ、共通認識として次年度4月以降の先行きに対する厳しい見方があります。同友会員企業では、覚悟を持って今後の経営の舵取りを模索し、そして多くの挑戦をしている姿などが伺えます。

特に印刷関連企業では非常に厳しい局面にあることが提起されています。時代変化や社会や業界環境などへの冷静かつ深い洞察力とともに、自社の特長や保有する経営資源を見極め、まさに「同友会らしい経営指針」にもとづいた全社一丸体制による果敢な企業行動が不可欠だといえるでしょう。(事務局 加藤)

(1)金属、樹脂加工など量産分野

- 震災後に予定されていた高付加価値の製品の増産計画が、タイ水害被害の影響で11月に内示比2割減となり、12月まで影響が出る予想。円高の影響で海外移転による空洞化は確実。

- タイ洪水の影響が出てきて2割ほど受注量がダウンしている部品がある。来年は巻き返しで増産するといっているがどうなるかわからない。

- 大震災、円高、タイ洪水の影響によるT社2割減とローム部品不足の影響も出ている。1点はタイのバックアップ受注60万個が出た(3年前に当社生産品が海外調達に切り替えられていた)。

- 取引先の海外移転が加速しており、弊社もアジア方面への海外工場立地を模索中。

- 仕事量的には回復基調であるが人材が不足(人材確保が難)。今後の生産能力に影響が出かねない。

- ハイブリッド車のマイナーチェンジ、新型ハイブリッド車の販売で年末から年度末にかけては稼働率が上がる。

- 欧州金融不安の解消が一番気になる。欧州金融破綻が現実になるとリーマンショックから立ち直りかけている中小企業が当社を含めて全滅しそう。

(2)熱処理、鍍金、鋳造など

- 自動車産業にとっては酷い一年となった。震災、節電と稼働日変更、タイ洪水と少しずつ体力を奪ってゆかれ、もう一度大きな災害などがあれば皆さん限界にきているのではないかと思う。

- タイ洪水被害により車種によっては稼働できない状況が続き下請の稼働率も落ちている。幸い弊社は2割程度のダウン。現在は震災の巻き返し需要で各社多忙だが4月以降は円高の影響に戦々恐々。

- 大企業による値下げ要求がこれからまた相次ぎそう。厳しい状況の中で下請イジメとなっている。原材料の高騰などは値上げしてもらうことができない。

(3)設備・治工具、金型、機械部品など

- 自動車関連設備は苦しい状況が続く。やや持ち直すもリーマンショック前の3割減で戻る様子は見えない。自動車業界以外の新市場開拓に努めている。

- 国内でいつまでモノづくりができるか。しかし安易に海外移転はしたくないのでやれる方策を模索する。

- タイ洪水の影響で日本に代替生産の部品発注があり忙しかった。

- 仕事は出てきているが単価が安く厳しい。自動車関連会社の新規設備は期待できない。

- タイ洪水で受注済み品のキャンセルあり。ユーザーの生産海外シフトが加速。海外工場では安い中国製品が使われる。

- 先端分野における中国の設備投資が一部ストップしている模様。景気の調整局面なのか、欧州問題の余波なのか不明。今の円高に加え市況が落ち込むとなれば相当に厳しい局面が予想される。

(4)印刷、特殊印刷、繊維、食品、その他

- 震災以降、業界の構造変化に拍車がかかり、ゆっくり進んでいたものが、一気に変化したように思う。この変化はもとには戻らないものと判断している。

- 印刷業界は真っ暗闇。昨年から続く倒産の嵐は昨年より強く、夏過ぎには昨年を上回る数になっている。年末年始何社かが倒産するのではないかともっぱらの噂。カタログ、チラシ、文字関係、伝票など全て悪い。

- 業界の倒産件数が東京、大阪を含め増えている。廃業も含めるとかなりの数になるだろう。今後、協力会社の確保も難しくなる可能性がある。縮小する業界で自社の存在価値を見極める時期。

- 右肩上がりの時代からの変化に政官民が対応できていない。今こそ経営者のアグレッシブな経営が問われていると思うが、せっかくの保有資源や技術を経営者自身が潰している気がしてならない。

- 年末の飲食業界動向は昨年より人出減少の感。融資条件も厳しく本年は廃業より倒産が目立ち始めている。

- 自社店舗の売上減少が気になり大きな課題である。新規客層の開拓による売上増で全体は伸ばしている。

(3)流通業

●今月の状況は、業況判断DIが△3→△8(5ポイント悪化)、経常利益DIが△8→7(15ポイント改善)、前年同月比は、業況判断DIが△19→△13(6ポイント改善)、売上高DIが△10→△9(1ポイント改善)、経常利益DIが△15→△9(6ポイント改善)となりました。

今月の経常利益DIが黒字超過に転じたのは、震災の復興特需で設備や資材の動きが出たことや、タイの洪水による日本国内への生産シフト等があげられています。しかし、全体的に回復傾向にある中で今月の業況判断DIは悪化しており、記述からは、デフレや円高、タイの洪水、ヨーロッパの政情不安などの影響で不透明感が増している状況がわかります。飲食関連では、震災後の影響による深刻な民需停滞や原発対応による業況悪化もありました。次期見通しは、売上高DIが△6→△10へと水面下でさらに減少し、経常利益DI(5→△3)、業況判断DI(3→△4)ともマイナスに転じています。

経営上の問題点は上位から、民間需要の停滞56%、取引先の減少35%、力点は、新規受注の確保72%、付加価値の増大59%で、新たなビジネスモデルを模索する記述が複数見られます。(事務局 岩附)

(1)生活関連、各種商品

- 仕入単価の上昇分をどのように販売価格へ転嫁するか? 先行きの不安感をどのように払拭するかが課題。

(2)飲食料品

- 価格競争は依然として続いており、業界自体が疲弊してきている。安ければよいのではなく、適正な価格で満足して貰える様にしなければならない。

- 福島原発の放射線汚染により、納入先から各種原材料の詳細な放射線検査データなど資料を要求されるケースがここに来て非常に増加し、当社負担で検査しなければならない場合もある。

(3)機械器具(自動車、事務機器、電設資材等)

- 良くなりそうになるとブレーキがかかる一年だった。この環境では、自動車部品を海外から入れて組み立てのみを国内で行う動きが出てきそう。いよいよ自動車のみに頼っていてはやっていけない。新商品、メンテナンスに注力し、しっかり利益を確保できるビジネスモデルを構築すべき時だと感じる。

- タイ洪水はよい影響(日本国内への生産シフト)もあれば、悪い影響(研究開発の先送り)もある。現在の円相場水準(75~78円)が続けば、日本を介さない仕組みづくりを急がなければならない。

- 機械設備産業は世界市場に対応できると思っていたが、製造業が海外展開時に現地の設備を採用するようになり、当社の中国での取引もローカルの設備産業や商社と競合し、その上日本から進出している同業者とも競合する。対策として内需増大を目指しているがうまくいかない。

- 販売ルートの多様化により大手資本が入り、価格の値下がりがひどくなっている。自社の付加価値を追求しなければ淘汰されるだろう。

(4)建材、家具、什器

- 円高で輸入品が安く入荷し、国産材も値下がりするため減収になる。経済状況が良くなりかけていたが、タイの洪水で景気回復が遅れると住宅が建たず、資材が動かなくなる。

- TPP問題の陰で、消費税増税計画が既定の如く進んでいる。もし5%増税となれば、前回2%の増税時の何倍もの消費不況が起こる可能性がある。真剣に考えねばならない。

- 取扱商品を大きく輸入に依存しているが、中国製品の値上がりを国内販売価格で調整しきれず、利益率や利益額が圧迫される。販売量を大きくするのも簡単でなく、更に利益率が落ち資金繰りが窮屈になる。全く別のビジネスモデルを導入して資金繰りの改善をしようと考えている。

(5)運輸

- この地域は物量が少し増え忙しくなってきたが、単価は依然として厳しい。

- 地元経済は上昇基調にあるようだが、当社の業績に反映されるまでには時間がかかりそうだ。

(6)不動産

- 今期は大型物件の売買などが重なり、売上もここ数年にない数字となっているが、居住系賃貸の管理物件に苦戦しており、空室率改善に講ずる策が値下げ以外にない。こうした価格競争に巻き込まれない為の物件づくりを新規事業で始め、好調なため今後も拡大していく予定。

(4)サービス業

●震災の復興需要の中、今月は業況判断DIが4→6 (2ポイント改善)、経常利益DIは4→15 (11ポイント改善)となりました。経営上の問題点は民間需要の停滞38%、取引先の減少38%、新規参入者の増加36%と、既存の市場が縮小・停滞する中での競争激化が顕著になっています。文書回答では「全く不況感はない」「ますます淘汰されつつ」「勝ち組と負け組がはっきりとしてきた」と二極化が進んでいますが、サービス業全体では資金繰りDIが△34→△36(2ポイント悪化)、販売価格DIが△16→△20(4ポイント悪化)、雇用動向DIが△22→△21(横ばい=恒常的な人手不足)で、窮屈で厳しいという回答が増えています。圧倒的に小規模経営が多いサービス業で「TPPでは全てにおいて大規模化しないと生き残れない」という不安の声がある中、次期見通しは業況判断DIが14→5(9ポイント悪化)、経常利益DIが13→7(6ポイント悪化)で下降しており、資金繰りDIは△32→△42(10ポイント悪化)とますますの窮屈感が懸念されています。経営の力点は新規受注(顧客)の確保60%、付加価値の増大50%、社員教育34%、次いで、新規事業の展開31%という回答でした。(事務局 浅井)

(1)飲食関連

- 外食産業は勝ち組と負け組がはっきりとしてきた。大競争時代に突入か。

(2)印刷・広告関連

- 需要の減少で「印刷業の大型倒産時代」という本が出版されるほど業界は危機に直面している。

- 利益率も下がっていて厳しい状況に変わりない。他社にないサービスの構築が必須である。

- TPPの影響が弊社(出版・マスコミ業)にどのような影響があるか注視したいと思っている。

- 納期が無く低単価にもかかわらず品質要求は高いという困難な仕事が多い。どこまでを請けてどこからをお断りするのか、選別が困難な状況。生き残るには経営判断が必要。広告業界はますます淘汰されつつある。

- 印刷業界は構造的な問題もあり、倒産・廃業が相次ぐ。中小企業はまだら模様で一部には仕事があっても全体量は減っている。当社は業態変化をしてでも雇用は守りたい。

(3)自動車関連サービス

- 自動車板金塗装業だが、損保の価格設定が30年も昔の基本工賃をベースに計算される。今の時代に合ってないと訴えているが、 裁判になると司法も損保寄りの判決しか出ないのが現状である。大手企業が値段を決めて、下請け会社は食べて行くのがやっとで、従業員を満足させる給料を払いたくても払えないという画一された図式で、どんなに頑張っても大手企業の言いなりでは世の中変わらない。サラリーマンは中流意識があるのか、皆と一緒ならいいと思っているようで、実際は低所得者の方が多いにもかかわらず「法律で決まったから税金を上げます」と言われても誰も文句を言わず、マスコミ報道や議論でも何も変わらない、というのが日本の現状ではないか。サラリーマンでない我々が中小企業の代表として代弁できる人を国に送りこむ事を、是非やってもらいたい。

- 原発やタイ洪水の影響による商品不足が深刻である。特に純正品や社外品問わず、ナビゲーションやETC、その他の付属品等が入手困難となっている。ガソリンやジーゼルEg、ハイブリットやEVなどの商品の多様化により、我々のようなメンテナンス会社は自社の付加価値の追求と共に、企業スキルや個人スキルの向上を図っていかなければならない。

(4)ビジネス支援サービス

- 同業者の急激な増加による影響が今年になって顕著に現れてきた。

- 景気自体は上向き傾向が続くと感じられるが、それがそのまま自社の受注増に結びついてはおらず、新規参入業者や大手の巻き返しなどに対抗すべく、自社の強みや独自性を強く打ち出し、クライアントとの人間関係(人間力)を高めることで、売上と利益を確実に確保していきたい。

- 当社に関しては相変わらず全く不況感はない。2年ぶりくらいに新卒が動き始めており、新卒採用の仕事も増えてきている。

- 低価格競争が激しくなっている。

(5)保険・医療・福祉関連

- 公益法人なので政府行政の財政難の下、支援費が低下し人件費の抑制を受け、慢性的退職者で人員不足の状況である。