金融アセスだより(第85回)

現状を把握する

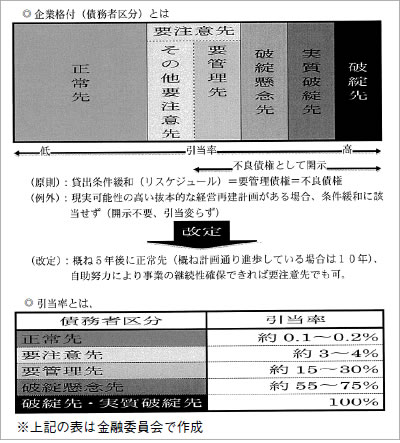

先月の本紙掲載の金融アセスだより欄に融資先別格付の話がありました。正常先から破綻先の5段階からなる格付は、企業の財務状況だけではなく技術力、販売力、成長性、役員への報酬額、代表者の支払い能力または資産、後継者の有無等、様々な要因を総合的に分析して個々の金融機関によって判断されます。

毎期末の貸借対照表、損益計算書からなる決算書を自社の成績表と位置付けるのであれば、これらの格付は信用力の客観的な総合判断として捉えることができます。

実はこの格付、金融機関に聞けば、大抵教えてくれます。自分が想定しているより悪かったらどうしようと躊躇することなく、一度担当者に聞いてみてはどうでしょうか。自社の現状を把握した上で、より上位に格付けされるよう具体的な目標ができ、そのためにどうすればよいか、次に打つべき手を考えることができるようになります。

金融機関と共に成長する

金融委員会での実践報告を聞いていますと、皆が口を揃えて金融機関担当者とのコミュニケーションが大切と言います。そして、必要な時に必要な金額を融資してもらうには事業計画書の提出が必須です。

ただ事業計画書と言われても、最初はどのように作成すれば良いのか戸惑う面もあります。そこで、金融機関担当者に格付を確認することをきっかけに、計画書の書き方、金融機関が求める必要な書類を教えてもらえば、コミュニケーションと併せて一石二鳥になるのではないでしょうか。

金融委員会では12月5日に金融寺子屋を開催します。報告者に同友会会員でもある中小企業診断士の小牧よしみ氏を招き、格付についての基本知識から学ぶ内容になっています。ぜひ皆さんもご参加いただき、経営改善、自社の発展への手がかりにしてください。

(株)サンヒコ 藤原 崇志