【概況】

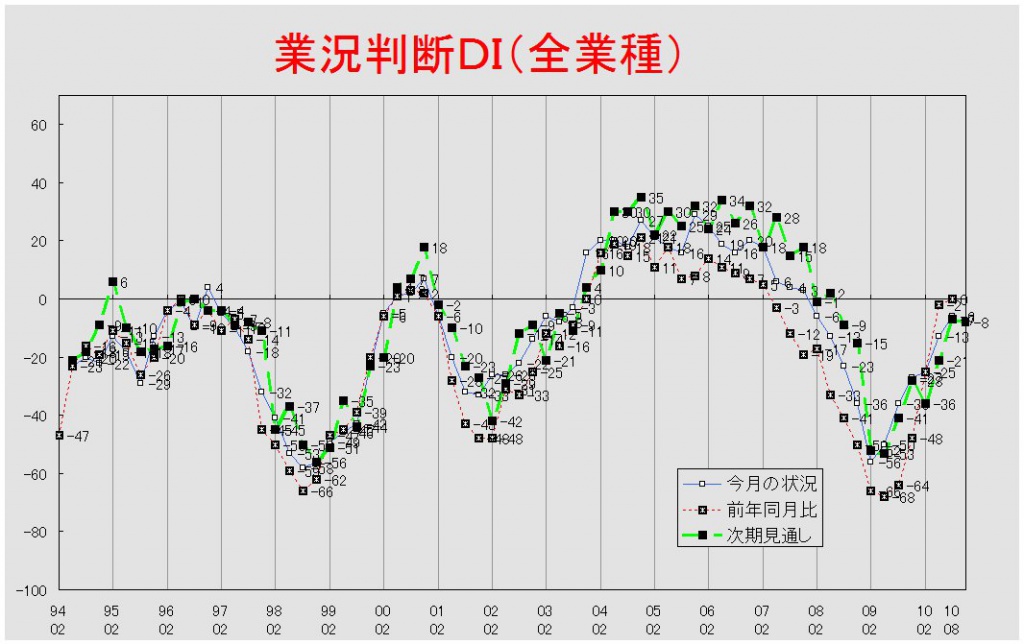

【業況判断】 今月の状況は6期連続の改善、見通しはわずかながら悪化

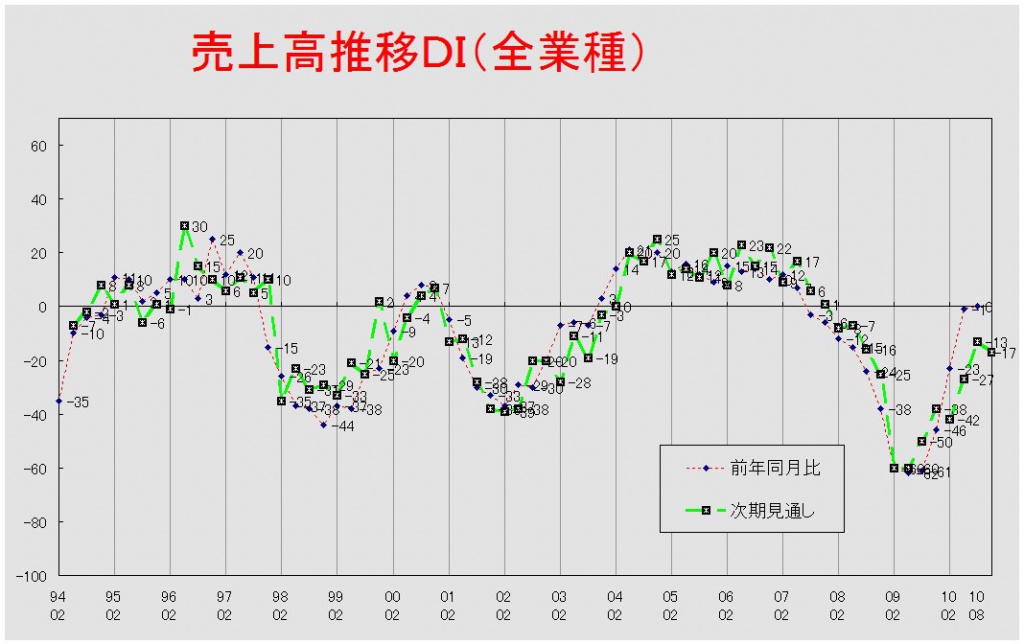

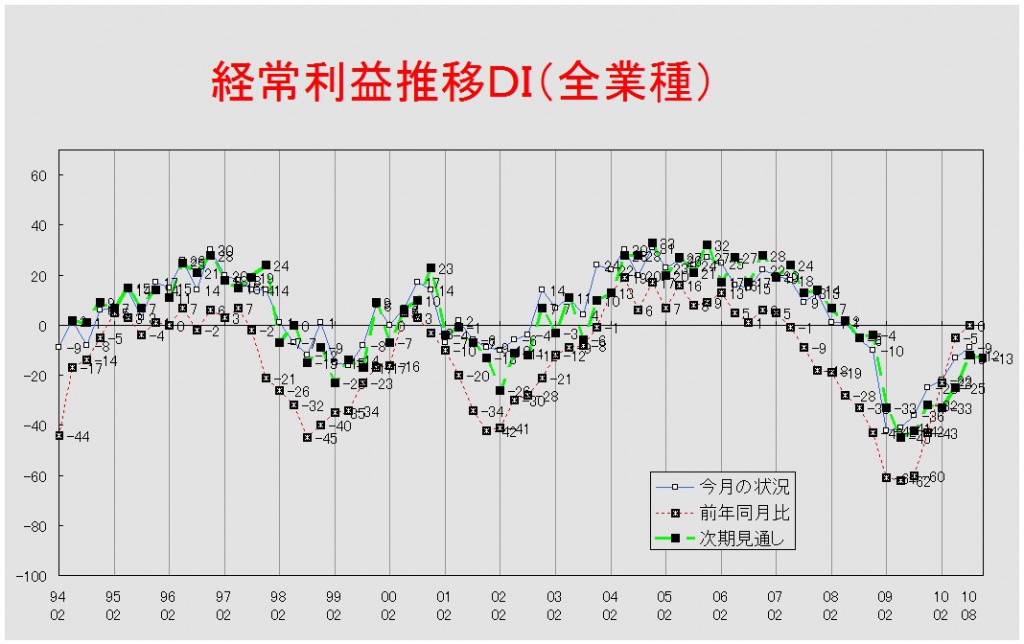

【売上高】【経常利益】 売上高・経常利益、ともに建設業で悪化

【在庫】 今月の状況、再び「過剰」超過幅縮小

【価格変動】 仕入価格、「上昇」超過幅縮小 販売価格、流通業で「低下」超過幅拡大

【取引条件】 前年同月比で「悪化」超過幅の縮小続く

【資金繰り】 大きな変化なし

【借入金利】 短期・長期ともに「低下」超過拡大するも、建設業のみ「上昇」超過に

【設備過不足】【施設稼働率】 設備過不足、製造業では依然過剰感残る 施設稼働率、前年同月比で「上昇」超過幅拡大

【雇用】 2008年11月調査以来の「不足」超過に

【経営上の力点など】 経営上の問題点、「民間需要の停滞」の第1位変わらず

<会員の声>

DI値推移一覧表(PDF 325KB)

※全文のPDFファイルはこちら

景況調査報告(2010年8月)第67号(PDF:1.55MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△13から7ポイント改善して△6となりました。これは「よい」と回答した企業が2パーセント増加したことに加え、「悪い」と回答した企業が5パーセント減少したことによります。これで改善は6期連続となりました。前年同月比は△2→0と2ポイントの改善、3ヶ月先の次期見通しは△7→△8とわずか1ポイントながら3期ぶりの悪化となりました。それぞれ大幅に改善した前回調査に比べると動きは小さなものにとどまっています。

数値上では小幅ながらも回復基調にある愛知経済ですが、ヒアリング調査によれば総じて厳しい状況が続いているようです。建設業では前回に引き続き官需の動きが指摘されましたが、依然として値引き競争は激しく、業況改善にはつながっていないとのことでした。他方、民需の動きはほぼ戸建て住居の建築や改修工事に限定されており、その他ではまだ大きな動きは見られないようです。先行きに関しては不動産の新規物件、特にマンション建築に対する銀行融資が厳しくなっていることから、融資条件が緩和されない限り、民需の活発な動きは今後も期待できないという意見が出されました。

消費関連分野を取り巻く環境も相変わらず厳しいようです。その理由としては価格競争の継続に加えて、今夏の猛暑の影響が指摘されました。猛暑の恩恵を受けたのはごく一部の分野に限定されたようで、衣料品分野などでは秋物が売れず苦戦を強いられているとのことでした。

製造業では半導体分野の好調さが指摘された一方で、自動車関連分野からは取引先の強い値下げ要請や海外生産の進展など経営環境の悪化が指摘されました。さらに今後は、エコカー補助金終了による減産や円高による海外生産の加速化、そして中国をはじめとした外国企業との競争の激化の影響も出てくると考えられ、先行きを不安視する声が多く聞かれました。

以前ほどの力強さは見られないとはいえ、今回の調査においても愛知経済の回復基調は続いていますが、いまだに厳しい状況から脱したとはいえないようです。現状では国内に今後の力強い回復が期待できる材料は乏しく、反対に円高など景気を腰折れさせる懸念材料は山積しています。また、海外に目を向けても日本の最大の輸出先である米中経済の先行きも不透明感が増しており、本格的な回復のためには新政権による早急な景気対策が待たれるところです。とはいえただ待つだけではなく、どのような環境の変化にも柔軟に対応できる体制が構築できているかどうか、いまこそ再検討する時期だと思われます。

[調査要項]

1.調査時2010年8月20日~8月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 2,908社より、805社の回答をえた(回収率27.7%)

(建設業136社、製造業236社、流通228社、サービス業205社)

5.平均従業員 30.5人(中央値 10.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況は6期連続の改善、見通しはわずかながら悪化

「今月の状況」DIは前回の△13から7ポイント改善して△6となった。これで6期連続の改善である。業種別では、建設業が△19から△8と11ポイント、製造業が△16から△4と12ポイント、流通業が△19から△10と9ポイントの改善となった。他方、サービス業では0から△2とわずかながら悪化した。前年同月比は前回の△2から0となった。今月の状況と同様、前年同月比DIでも改善が続いているが、改善の度合いは弱くなっている。業種別では製造業が18から24、流通業が△11から△5となりそれぞれ6ポイント改善した。製造業では回答企業の半数が「好転」を選択するにいたっている。前回調査で42ポイント改善した建設業は「好転」と回答する企業の割合が減少して△16から2ポイント悪化して△18になった。サービス業は△8で前回調査から変化がなかった。3ヶ月先の次期見通しは前回調査の△7からわずかに悪化して△8となった。業種別では建設業が△10から△11、製造業が△9から△11に、流通業が△13から△15に、サービス業が5から4になり全業種で小幅ながらも見通しが悪化した。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高・経常利益、ともに建設業で悪化

売上高DI(前年同月比)は前回の△1から0となった。業種別では製造業が18から22と4ポイント改善したが、流通業(△11→△10)とサービス業(△3→△3)で大きな変化は見られなかった。建設業は△18から△20と小幅ながら悪化した。次期見通しは前回調査の△13から4ポイント見通しが悪化して△17となった。これは減少すると予想した企業の割合が増加したためである。業種別では建設業が△15から△29と14ポイント、製造業が△11から△18と7ポイント、流通業が△15から△20と5ポイントそれぞれ見通しを悪化させた。サービス業は△11から6ポイント見通しを改善させて△5となった。

経常利益DI(今月の状況)は前回調査の△13から4ポイント改善して△9となった。これで6期連続の改善である。業種別では製造業が△19から8ポイント改善して△11に、流通業が△16から11ポイント改善して△5になった。他方、建設業は△23から△32と9ポイントの悪化となった。サービス業は3から4と1ポイント改善した。前年同月比も前回の△5から0となり5ポイント改善した。5期連続の改善である。業種別では製造業で15から9ポイント改善して24に、流通業では△15から11ポイント改善して△4に、サービス業では△10から5ポイント改善して△5になった。しかし、建設業では△18から12ポイント悪化して△30となっている。次期見通しは前回調査の△12から横ばいで△13となった。業種別で見ると、建設業が△24から△30、サービス業が4から△4と見通しを悪化させたが、製造業では△17から△12、流通業では△16から△13と見通しを改善させた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、再び「過剰」超過幅縮小

今月の状況DIは、1年半ぶりに「過剰」超過幅が拡大した前回調査から一転して、20から13となり再びその幅は縮小した。業種別では製造業が20から16、流通業が21から10と両業種で「過剰」超過幅縮小となった。前年同月比は前回調査の2から変化がなかった。業種別で見ても、製造業(7)は変化なく、流通業(△6→△4)もほぼ横ばいで推移した。次期見通しも前回の9から8と大きな変化はなかった。業種別では製造業(14→10)において「過剰」見通しの超過幅が縮小したが、流通業(3→7)では拡大した。

【価格変動】

仕入価格、「上昇」超過幅縮小

販売価格、流通業で「低下」超過幅拡大

仕入価格変動DI(今月の状況)は前回調査の14から6ポイント「上昇」超過幅が縮小して8となった。業種別でみても、建設業(7→4)・製造業(21→17)・流通業(10→0)サービス業(2→1)と全業種において「上昇」超過幅が縮小した。前年同月比も前回の14から8となり「上昇」超過幅が縮小した。業種別では建設業(3→△4)・サービス業(4→△4)において「低下」超過に転じた。製造業(21→19)・流通業(6→3)で「上昇」超過幅が縮小した。次期見通しも前回の15から9となり「上昇」見通しの超過幅が縮小した。業種別では建設業(8→11)において「上昇」見通しの超過幅が拡大したが、製造業(22→16)・流通業(11→4)ではその幅が縮小した。サービス業(3→△3)は「低下」超過に転じた。

販売価格変動DI(今月の状況)は前回の△36から4ポイント「低下」超過幅が縮小して△32となった。「低下」超過幅の縮小はこれで3期連続である。業種別で見ると、建設業(△56→△47)・製造業(△33→△28)・サービス業(△30→△24)において「低下」超過幅が縮小した。流通業(△31→△33)ではその幅が拡大した。前年同月比も前回の△36から△34と2ポイントの「低下」超過幅縮小となった。業種別で見ると、建設業(△58→△53)・製造業(△35→△31)・サービス業(△27→△24)において「低下」超過幅が縮小したが、流通業(△31→△34)ではその幅が拡大した。次期見通しは前回の△26から△29と3ポイント「低下」見通し超過幅が拡大した。業種別では建設業(△39→△38)・製造業(△25→△24)においては横ばいで推移したが、流通業(△23→△31)とサービス業(△23→△25)では「低下」見通しの超過幅が拡大した。

【取引条件】

前年同月比で「悪化」超過幅の縮小続く

前年同月比DIは前回の△21から5ポイント「悪化」超過幅が縮小して△16となった。これで4期連続である。業種別では建設業(△25→△19)・製造業(△14→△11)・流通業(△27→△20)・サービス業(△21→△15)と全業種において「悪化」超過幅が縮小した。次期見通しは△18から△17となり、大きな変化はなかった。業種別では建設業(△24→△18)・流通業(△24→△19)で「悪化」見通しの超過幅が縮小したが、製造業(△12→△13)・サービス業(△16→△17)ではほぼ横ばいで推移した。

【資金繰り】

大きな変化なし

今月の状況DIは前回の△39から2ポイント「窮屈」超過幅が拡大して△41となった。業種別で見ると、製造業(△39→△41)・流通業(△35→△38)・サービス業(△32→△34)において「窮屈」の超過幅が拡大したが、建設業(△57→△54)ではその幅が縮小した。次期見通しも前回の△45から△44とほとんど動きがなかった。業種別で見ても建設業(△61→△60)・製造業(△46→△43)・流通業(△39→△40)・サービス業(△39→△39)と全業種においてほぼ横ばいで推移した。

【借入金利】

短期・長期ともに「低下」超過拡大するも、建設業のみ「上昇」超過に

短期借入金利DIは前回調査の△1から△4となった。業種別で見ると、建設業(△4→2)では「上昇」超過に転じたが、製造業(1→△2)と流通業(1→△8)では反対に「低下」超過となった。サービス業(△2→△4)では「低下」超過幅が拡大した。

長期借入金利DIは前回の△1から△5となり4ポイント「低下」超過幅が拡大した。業種別でみると、建設業(△2→2)で「上昇」超過に転じたが、製造業(3→△4)・流通業(0→△8)で「低下」超過に転じた。サービス業(△4→△6)は「低下」超過幅が拡大した。

【設備過不足】【施設稼働率】

設備過不足、製造業では依然過剰感残る

施設稼働率、前年同月比で「上昇」超過幅拡大

設備過不足DI(今月の状況)は前回調査の3から3ポイント「過剰」超過幅が縮小して0となった。これで「過剰」超過幅縮小は5期連続である。業種別では建設業が1から△4と6期ぶりの「不足」超過に転じた。製造業は(19→10)は「過剰」超過幅が縮小した。流通業(△2→△1)・サービス業(△11→△9)では「不足」超過幅が縮小した。次期見通しは前回の0から3となった。業種別では建設業(1→△2)で見通しが「不足」超過となった。製造業(15→16)は横ばいで推移した。流通業(△5→0)・サービス業(△11→△7)では「不足」見通しの超過幅が縮小した。

施設稼働率DI(前年同月比)は前回調査の1から5ポイント「上昇」超過幅が拡大して6となった。業種別では製造業(10→16)で「上昇」超過幅が拡大し、流通業(△14→△9)ではその幅は縮小した。次期見通しは前回調査の△10から△12となり、「低下」見通しの超過幅が拡大した。業種別では製造業(△6→△11)において「低下」見通しの超過幅が拡大した。流通業(△14)は変化がなかった。

【雇用】

2008年11月調査以来の「不足」超過に

今月の状況DIは前回の4から△5となり、2008年11月調査以来7期ぶりの「不足」超過となった。業種別でも建設業(8→△7)・流通業(4→△1)が「不足」超過に転じた。製造業(10→1)では「過剰」超過幅が縮小した。サービス業(△5→△16)では「不足」超過幅が拡大した。次期見通しも前回の2から△2となり「不足」超過に転じた。業種別では建設業(4→△8)で「不足」見通し超過になった。サービス業(△2→△15)では「不足」見通しの超過幅が拡大した。製造業(5→8)・流通業(2→3)では見通しの「過剰」超過幅を拡大させた。

【経営上の力点など】

経営上の問題点、「民間需要の停滞」の第1位変わらず

全業種で見た経営上の問題点は前回調査から変化なく、第1位が「民間需要の停滞」(51%)、第2位が「取引先の減少」(32%)、第3位が「販売先からの値下要請」(30%)となっている。文書回答では、「生産拠点の海外移転」等が指摘された。

全業種における経営上の力点も前回と変わらず、「新規受注(顧客)の確保」(63%)、「付加価値の増大」(53%)、「社員教育」(27%)が上位を占めた。文書回答では「海外進出」等が指摘された。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△19から△8と改善した反面、「次期見通し」では△10から△11と横ばい、「前年同月比」でも△16から△18と横ばい傾向を示しています。資金繰りDI「今月の状況」では、△57から△54と依然として厳しく、経常利益DIは△23から△32と10ポイント近く悪化しています。

こういった中、雇用動向では△7と人手不足感があり、自社の社員だけでは足りず外注に仕事を出す建設業界の特殊性があります。人件費を抑えても利益が出ない要因は、仕入れ価格が4で上昇傾向にあるのに、販売価格が△47と採算割れの仕事に従事せざるを得ない価格競争に巻き込まれていることが指摘されます。

この間官需では、公共事業の発注があったり、民需の戸建てや改修の需要も出てきましたが、分譲や賃貸マンションの動きが鈍いのが特徴といえます。またマンションは安価なものは動きがありますが高いものは動かず、事務系マンションの空室率が20%以上もあるとの声も聞かれました。長引く業界不況のため、職人の元請け間移動や他業種への転職が進み、安値で受注した仕事をこなすのに、余分な経費がかさむ事が懸念されます。(事務局 八田)

1.総合建築

- 民間需要の停滞が響いている。トヨタショック以降、トヨタ関係の業者が仕事を求めているためか競争が激化し、安値で仕事を受注する業者が現れている。そのため、販売先からの値下げ要求が度を超しているが、自社も仕事がほしいので安値受注をする羽目になっている。

- 昨年に比較すると今年8月までは売り上げ等良くなったが9月以降来年に向けての見通しがはっきりとしない。

2.建築工事業

- 相変わらず新築物件はゼロの状況が続く。既存の建物を補強・補修する工事が増えてきており、この分野へ参入する業者が増えている。それに伴い、価格と品質保持と顧客の生産に影響を与えない管理体制の競争が激化している。価格だけでなく、実績が重んじられる風潮が復活しつつあるのを感じる。

3.設備・設計関係

- 業界全体が構造不況に陥った感があり、脱ゼネコンを模索していかねば、生き残りはできないと考え行動を起こしている。

- 民需は年末から春先にかけて仕事が出ていたが、6月以降は急激な円高のためキャンセルが相次ぐ。一戸建てなどの住宅系はそこそこの反面、分譲マンションや事業系の賃貸は苦戦している。エコポイントはあまり効果がない。

4.内装工事業

- ゼネコンからの値下げ要請が厳しくて断る物件が多くなってきた。材料価格程度の金額提示では人件費の捻出も難しくなってきている。業界の在り方を工事発注者側も含め議論しなければ淘汰される建設下請業者が今後増えていくのではないかと懸念。

- 今期に入って、工事量激減から、専門工事業(下請け)の価格競争が激しくなり、最低基準の労働賃金をも下回る請負で仕事をしていた多くの職人が転職している。今後は、仕事量が一割増えただけで、職人不足に陥って、現在安値受注している物件をこなすので、更に手間代に費用がかかり、赤字に陥る会社が増えてくる事が予想される。

5.クレーン工事

- 公共事業や民間の建設工事がまったくないため、この先もまったく期待が持てない。エコカー減税で自動車関連の製造業は景気が上向いてきているが、建設関係もそういった大胆な政策を期待する。

6.電気・空調関連

- 日本の全体的な政治、経済の不安定さが景気上昇へのムードを低下させている。また円高の影響で輸出関連企業が苦しい状況。いずれにせよ景気に頼らず、自社の社会的価値を上げるより道はないと思う。

7.水処理施設

- 大手企業の受注合戦は激烈を極め、官庁物件では最低制限価格ギリギリの受注を繰り返している。超大手は国内には見切りをつけ海外へとシフトする体制作りが進行。地域限定の中小企業は国内での生き残りを賭けて経営戦略の見直しを迫られる。

(2)製造業

●中小製造業の業況判断DI値(今月の状況)は、09年2月期△74から6期連続で改善し△4となりましたが未だ水面下であり、次期見通しは△11とやや悪化しました。

数値の改善とは裏腹に文章回答では先行きに対する強い懸念が数多く表明されました。特に、海外現地化の再加速、会員中堅企業における生産部門の海外化なども聞かれ、グローバルレベルに直面する中小企業の日常経営の実態が見てとれます。製造業の空洞化への差し迫った対策が求められます。

また、依然として8月の経常利益を赤字とする回答が41%、資金繰りを窮屈とする回答が52%、財務体質の強化を25%が経営上の力点(4位)にあげています。

『同友会50周年シリーズ・時代を創る企業家たち』より、景気の波にもまれ続けた愛知創立会員の言葉~「今日明日の対決はもとより同時に50年後など長期的観点に思いをめぐらすことの大切さ」「一歩前を先読みする」「不易流行」など~を今あらためて咀嚼し直したいものです。(事務局 加藤)

1.金属、樹脂など量産分野、少ロット・試作分野

- 海外の動向、特にアジア圏。日本にどう影響してくるのか?その中でわが社はどう対応していくべきか、新たな戦略の構築(特に売上・技術面)が必要と考えている。

- T社の国内生産台数は今年が360万台だが今後は300万台になるだろうといわれている。このままでは事業の継続が難しい(今年度に関しては、現在7割回復して135百台/日生産だが10月以降は115百台になり1~3月は最需要期で130百台に戻るとの情報が入っている)。

- 少ロット品だが韓国合弁会社で生産をしている。韓国は現代など好調でコスト面や部品調達でも苦労をするほど。自動車以外の分野の関係で社員が毎月訪中しているが、1次部品メーカー4社をお客さんと訪問したところT社の生産ライン工場そのものだったと驚いて報告をしてきた。T社OBが2年間の高額契約で生産ラインの管理指導を行っている。日本の工場より効率的で整備されている。海外生産が加速化するのは間違いない。少ロット品でも海外が競合化している。特に金型などは半値に。最安値の情報をいかに入手して、それに対してどうやるかという方法や仕組みを考える状況に至っている。

- 自動車の電子化を見据えて、昨年に半導体関連会社を社員ごと雇用も含めて引き受けた(買った)。

2.熱処理、鍍金、鍛造など

- 業界で話をくくることは難しい。それぞれの企業努力によってまったく違う状況になっている。

- 量産分野は7~8割戻ったが設備関連は1/2以下でコストダウンも相当に厳しい様子。以前のように利益が出たから設備を買おうという需要がまったくなくなった。

- メーカーから30%コストダウンの要請方針は、当初から日本企業には無理だと思っている。「海外へ行きますよ」というメッセージを伝えているのではないか。来年3月迄は仕事が続くであろうが、その後、モデルチェンジの度に少しずつ海外調達に移管し、2年も経つと愛知から大方の仕事がなくなっていくだろうと予想される。自社では海外が弱い分野を共同研究開発中。

- ダンピングまがいの行為が横行するが同業者は淘汰されていない。体力勝負になってくる。

3.設備・治工具、金型、機械部品など

- T社向けの仕事が回復しない。Tショック前の1/4に留まっている。長期計画は軒並み遅れ気味。

- 半導体関連では繁忙感あるが工作機械関連は厳しく自動車関連ではここ少し回復しピーク時の1/2程度に。しかし周囲の小規模設備関連企業はみな殆ど開店休業、冬眠状態にある。T社では設備のSS化(スリム&シンプル)でコストダウンの運動が展開されている。その分、売上も下がるので自動車以外の他分野や新規製品開発などの検討が必要になってきた。中国の工場でも国際入札となり円高では見込みなし。設計だけを日本で行い生産は中国現地化も考えなくてはいけない。

- T社の世界生産は2012年に過去最高を更新するといわれている。しかし小型車や低価格車で、中国産車に対抗できる車をつくらないといけない。日産マーチの100%タイ生産を各メーカーが起爆剤とし、三菱自動車も100万円前後の車種をタイで100%生産する動きに出ているらしい。

- デフレ進行が並ではない。残業も異常にあり役員給料は未だ10万円。大手決算を聞く度に情けない。

4.印刷、特殊印刷、家具、繊維、食品など

- 人口や需要などの経済予想が喧伝されるが、我々は真理を追求する学者でも話題を食い扶持にするエコノミストでもない。経験上、それらは参考程度に聞き、現実的にバタバタと対応するより、じっくりと足元をみていくべきだ。過去のめまぐるしい激動期もそうであった。物事には両面がある。

- 政府や日銀の景況発表とは異なり、我々中小零細企業ではどん底を這い回り発注元からは理不尽な値引きを強要され同業者は値下の連続で倒産。発注元社長の年収は7億円、世の中は狂っている。

- 中国からの輸入決済にドルを利用するが、長期にわたる為替予約のため決済にあてれば為替差損、現レート購入すれば資金不足となり円高は輸入を扱う業者にとっても相当な重しになっている。

- 低価格品しか売れない。少子高齢化、人口減少、企業業績悪化による個人可処分所得減少の二重苦。小売店中心営業から別分野へシフトし地域密着型の特性を活かすことで活路を開きたい。

- 食品、特に菓子は大不況。個人消費が大きく減少している。また、気候で季節商材投入の時期に苦慮。

(3)流通業

●業況判断DIの今月の状況は、前回の△19から△10へと6期連続で改善、経常利益DIも△16から△5へと4期連続の改善となりました。しかし、経常利益DIの内訳は「赤字」が36%を占めています。次期見通しは、業況判断DIが2ポイント悪化、売上高DIが5ポイント減少、3ポイント改善した経常利益DIは「赤字」から「トントン」への移行によるもので、「ひどい状態は脱したが、今後が心配」という記述が見られます。また、販売価格DIは、今月の状況・前年同月比・次期見通しとも「低下」が拡大しており、国内需要の停滞、価格破壊の進行を反映しています。

文書回答では、エコカー補助制度終了による反動減、円高による海外生産への急速な移行、老舗企業の廃業・業務縮小による取引先減少、販売単価の極端な低下等の記載が目立ち、中小企業政策への期待が多く寄せられています。

経営上の問題点では、第4位の「新規参入者の増加」が前回より4%上昇しており、中でも保険業の回答が増えています。力点は、前回と同じ「新規受注(顧客)の確保」(61%)、「付加価値の増大」(54%)、「社員教育」(27%)が上位を占めました。(事務局 岩附)

1.生活関連

- 新聞紙上での景気動向とは感覚が違う。 国内需要は非常に停滞している感があり、廉価品への需要が依然として根強い。廉価品しか売れない状況を変えなければ、先行きは暗い。

2.飲食料品

- 食品物流業界は、デフレの影響で価格破壊が進行し止まらない。外食産業の価格競争は、もろに下請け企業に影響する。

- 景気低迷、賃金減少などの影響により、外食控え、安価なチェーン店、新規オープン店などへ客足が流れ、既存の飲食店は軒並み売上がダウンしている。

3.機械器具(自動車、事務機器、電設資材等)

- 製造業と設備産業の海外への移転は、日を追って多くなっている。製造業の国内空洞化は、大企業の現地調達の方針が現実となり急激に進むと思える。部品商社も海外への志向が強くなってきた。

- 直近では、エコカー減税終了による10月以降の反動減が心配だ。自動車関係の製造業が中心だが、5年~10年後は、現状の商売を維持しながら新しいビジネスの形を考えなければならない。それには、アジア全体を見据えることが不可欠と考える。

- 一般競争入札で関連のない業者の「とにかく取ってしまえ」という入札が増えている。適正な価格で入札しなければ、その仕入先がまたつらい思いをする。

- 車メーカーと仕入大手部材メーカーとの力関係が変わりつつある。部材メーカーは中国などのアジア向けに注力シフトをしている。我々商社はその板挟みとなり価格面で圧縮されやすく苦慮をしている。

4.建材、家具、什器

- 大手業者の仕事量はあまり落ちていないが 取引先の中小工務店、大工の仕事がかなり減っている。

- 国内生産、消費、雇用等々が空洞化及び減少している。市況の不安定感がかなり心配だ。

- 政府による一層の規制緩和が多方面の分野で必要と感じる。

5.運輸、情報通信

- 今まで、国内生産しか考えていない顧客までも海外生産を考え始めた。今回の円高は、かなり長引きそうだ。

- いろいろな意味のリストラを行った結果、前年と比較すると改善はされている。しかし、今の経済状況(円高、株安など)を考えると、年末に向けて明るい材料は見つからない。むしろ「景気の二番底」も懸念される。政府の中小企業向け対策の検討が今一度必要だ。

- 昨年来の仕事不足の状況は、改善の兆しはみられるが、業界の一部にとどまっている。外部組織に依存していた開発業務が、内製化やオフショアの進行で、今後も減少していくだろう。二極化はますます進み、受注が厳しくなると考える。

6.保険、不動産

- 取引先の売上減により取引が減少してきた。事業を運営するのに外せないものまでもメスを入れざるを得ない状態に危機感を感じる。今後の保険代理店経営は、大型化の波に乗れるか、乗れないのかが大きな岐路となる。新規取引先をいかに開拓するか、情報をいかに集めるかが今後も大事な経営課題だ。

- 来客数は前年比で伸びてきているが、客単価が引き続き落ち込んでおり、売上は前年比で大幅に減少している。

(4)サービス業

●前回は大幅な改善で、数字の上では好転・黒字見通しとしつつも「先行き不透明」とされた今月の状況では、「業況判断DI」は0→△2(2ポイント悪化)と唯一サービス業だけが下降、「経常利益DI」は3→4(1ポイント改善)でほぼ横ばい状態でした。次期見通しは「業況判断DI」5→4(1ポイント悪化)、「経常利益DI」4→△4(8ポイント悪化)と悪化する見通しで、「資金繰りDI」では先月に引き続き約5割の企業が「悪い」と回答しています。長期化した「猛暑」の影響を大きく受けており、市場が「秋の商戦」に移行できない、との声が各社から上がりました。(事務局 浅井)

1.飲食関連

- 地元トヨタ自動車の低迷で、法人関係の宴席会合等が皆無で、夜の売り上が激減している。

- 飲食業界ではデフレと消費者の外食離れが続き、コストダウンを意識した取引業者見直しの動きが活発となっている。当社としては「取引業者見直しの動き」を新しい顧客開拓のチャンスとしたい。

2.生活・健康・美容関連

- 事業仕分けの影響により9月から経営的に大変になることが予測されている為、業界では大都市圏で多くの店舗が閉鎖すると予想している。また事業仕分けの影響で手間も増大するが、現状のサービスが低下しないように、一人ひとりの意識を高めている。

- 猛暑すぎて顧客の来店が無く、売り上げが上がらない。入居しているショッピングセンターも「秋商戦」を開催しない。一方、名古屋地域のスクールは淘汰され当社は生き残った。資格取得できるので、スクールの講座の人気が高い。

- 猛暑の影響により、エアコンの修理依頼・販売が増加するも、予想外の発注に対応できず、人材・資金不足に陥っている。今後の動向も大変予測しにくく、設備投資人材増強に慎重な対応が迫られる。

3.印刷・広告関連

- マーケットは縮小し続け、業界の企業倒産も続いている。台頭した「電子書籍」は中小企業の大きな市場にはならない中で、当社では食品関連のパッケージデザイン印刷が健在である。

- 「価値観を見出す」ことが困難な情勢で、物の価値やブランド性がなくなりつつある。デザイン(グラフィック)業界ではデザイン費が取れない状況が多々ある中で、別の商材と抱き合わせで売上げを伸ばさなければならない状況。しかしそこに新しいビジネスチャンスもあるので、どこまで業務が拡大できるかが今後の課題である。

- Webサービスのリリース速度が異常で、あらゆるものが無料化している。ITリテラシーが従来のレベルではリテラシー有りと言えない状態。情報収集のためにもITや広告の先進国であるアメリカの情報が重要。英語の必要性を感じる。

4.産業廃棄物、リサイクル関連

- 円高で、業界の相場のイニシアチブを握っていた海外メーカーやディーラー(特に韓国・中国)が、日本の相場を牽引できなくなってきている。原料相場は(内需だけでは)メーカーの原価低減策でじりじり下がってしまうが、高騰のしすぎはアジア圏の購買意欲をそぐ為、欧米圏の投資による意味のない原料高騰は避けて欲しい。中国を主としたアジアでは需要や購買能力はまだまだあり、多くの原料を調達している。ひところのバブル的な購買に踊らされ、「海外向けは高く売れる、業者は儲けている」というイメージで仕入れが下がらないため、利益幅が圧縮されているのが現状である。

- 値下げ競争が激化した反面、品質やサービス面を必要としていただける販売先も増えている。業態の変化が年々早くなるので、新しい情報を得て今までの概念にとらわれず、オリジナリティのあるビジネスモデルを確立していく必要がある。

- 建設業界全体での仕事量不足のため同業他社間の競争が激しく、対応できない価格まで下がりっぱなしという現状。人員整理することができず、人を雇用するために生産原価を割り込む価格で受注が後1年も続けば、採算部門の整理などを考えなくてはならないが、先の展望がまだみえていない。

5.ビジネス支援サービス

- 士業の数は多くなっている。愛知県での一人当たりの受注件数は、他の大都市圏に比べて極端に低く、この地域の景気停滞による影響が不動産取引件数の減少にかなりでていると思われる。(司法書士)

- 景気は若干回復しているというが、利益が出ているのはトヨタ系の二次下請けあたりまでで、他は下げた社長以下の給料を数年前の水準に戻すまでには至らず、10月以後の見通しも立てられず、再びの悪化も予想され設備や人材へ投資することもできない。なんとか好調といえるのは、競争相手がばたばた倒産していて仕事が集まっているだけである。(税理士)

- 個人の飲食店経営希望者をターゲットにしてこの一年進んできた(比較的大手企業が嫌がる手間の掛かる客層である為)が、この部分でもかなり競合が増えたと感じる。独自性のあるメッセージで新規顧客を開拓するすべを考えながら実行する部分と、理念経営で必要とされる企業へ革新する部分、両面での成長をしなければ生き残っていけないと感じている。