金融委員長 蟹江 晃男

金融委員会では昨年12月に続き、大阪市立大学の由里宗之客員教授による学習会を1月12日に開催。バーゼル規制とは何か、金融機関の貸借対照表の構図、金融機関はどんな商売でなぜ規制が必要なのか、等について解説いただき議論をしました。

コロナ禍が長引く中での意見交換から非常な危機感を抱いたという委員長の蟹江晃男氏より感想をいただきましたので、紹介します。

融資が厳しくなる

今回の新型コロナウイルス対策の制度融資は、国による保証付きで金融機関のリスクはありません。しかし、いくら国が保証していても貸したお金なので、必ず返済が求められます。今後の景気動向だけでなく、金融機関への返済や融資姿勢にも厳しい情勢が続く覚悟が求められます。

90年代末の金融危機

1990年代末、中小企業は金融機関による貸し渋りや貸し剥がしの嵐に遭いました。そこで、当時の同友会会員は立ち上がり、「金融アセスメント法制定運動」を展開しました。その成果により、今回のコロナ禍の融資制度も早急に閣議決定され、資金繰りに困窮する中小企業に融資が下り、当面の難を凌ぐことができたと言っても過言ではありません。

一方で、金融機関側にとっても保証付制度融資は非常にメリットが多く、例年以上の積極的な貸出が行われました。しかし、これまでのプロパー融資残高があるメインバンク等では、今回の多額な貸出により倒産リスクも抱え込んでいます。金融機関は、万が一融資先が倒産した場合に備えた貸倒引当金を積んでいるのです。貸倒引当金を積めば積むほど、金融機関の自己資本比率は低下することになります。

バーゼル規制とは

バーゼル規制とは、スイスのバーゼル国際決済銀行(BIS)に常設事務局を置くバーゼル銀行監督委員会が公表した「国際的に活動する銀行の自己資本比率等に関する国際統一基準」です。現在「バーゼルⅢ」の指標で段階的に実施されています。

バブル時代に世界中を買い占めていた日本の銀行に対し、国際銀行間の競争上不平等を軽減するという名目で策定されたものです。奇しくもバブル崩壊、バーゼル規制、日本版金融ビッグバンと続き、貸し渋り・貸し剥がしや経済の大混乱を招きました。

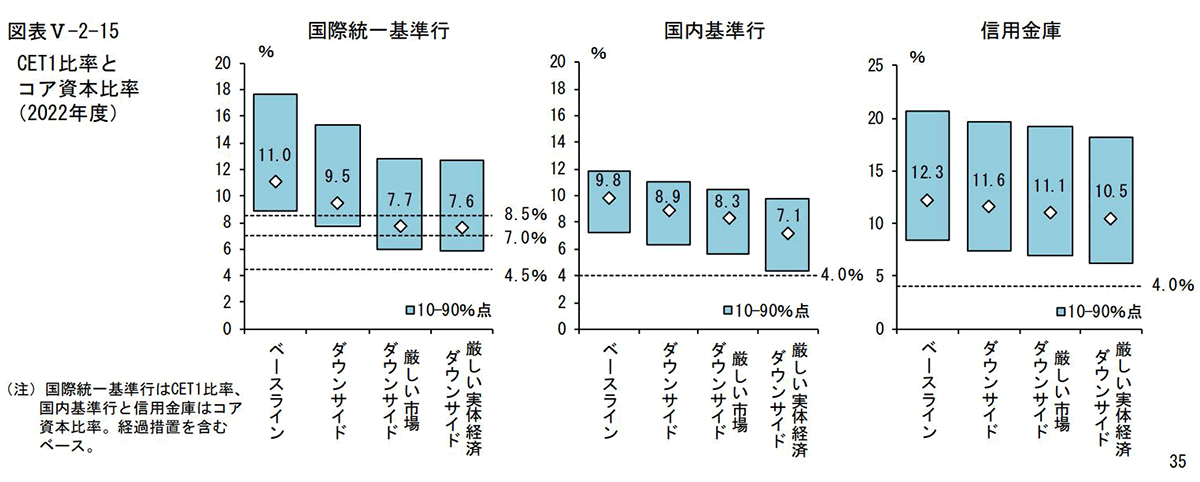

バーゼルⅢは、世界的な金融危機から再発を防ぎ国際金融システムのリスク耐性を高める目的で、多くの指標など厳格化したものとなっており、適用が2023年度へ1年延期されました。自己資本比率は国際基準で8%以上等とされています。

銀行の自己資本比率

金融機関の健全性を示す唯一最大の指標としての自己資本比率ですが、これを上げるには「自己資本を増やすか、資産である融資等を減らすか」しかありません。そしてコストを削減し利益を上げ自己資本を増やすことは並大抵のことではないため、この基準を割りそうになれば新規融資をやめ、融資の強制回収などの貸し渋り・貸し剥がしの行動が起こります。

国内取引行は自己資本比率が4%以上あれば良いのですが、金融機関は8%以上を基準で判断しています。そして菅義偉首相の地銀再編の方針発表にマスコミも追い打ちをかけており、日銀による最悪シナリオのシミュレーションでは8%を割る可能性にも言及されています。

事業の再構築や見直しを

私たち中小企業は、これら経営環境の厳しさを見据えながら、再び経営指針書を見直すことが、最初に取りかかることとして必要です。特に経営計画と資金繰り計画の再調整や検証を行うことは必須といえます。そして元金返済が始まる前までにキャッシュを獲得し得る実行可能な新事業計画に着手すべきです。それら数値計画や事業計画を携え、金融機関との積極的なリレーションを取ることに全力傾注することが求められます。

ポストコロナに私たちが存続し発展するためには、以上の行動を基本に金融情勢やマクロ情勢、自社の業界動向などの情報を今まで以上に収集すること。そして、異業種の経営者の情報にも耳を傾け、すべきことを着実に果敢に実行していくことが肝要といえます。