【概況】

【業況判断】 「今月の状況」3期連続の悪化

【売上高】【経常利益】 売上高、サービス業が前年同期比3期連続の改善。経常利益、製造業で大きく悪化

【在庫】 今月の状況、2期連続の「過剰」超過幅拡大

【価格変動】【取引条件】 「価格変動」、全業種で「上昇」超過に。取引条件、前年同月比・次期見通しともに悪化

【資金繰り】 今月の状況、全体では変化なし

【設備過不足】【施設稼働率】 施設稼働率、前年同月比1年ぶりの「上昇」超過幅縮小

【雇用】 建設業で著しい不足

【経営上の力点など】 「経営上の問題点」、「仕入単価の上昇」・「従業員の不足」が2期連続のトップ

<会員の声>

DI値推移一覧表(PDF 29.4KB)

※全文のPDFファイルはこちら

景況調査報告(2006年8月)第51号(PDF:1.05MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の19から3ポイント悪化して16となりました。これで3期連続の悪化です。さらに前年同月比DIも2期連続の悪化となりましたが、3ヵ月後の次期見通しは改善されています。また、経常利益DIも今月の状況が3期連続、前年同月比が2期連続の悪化となっており、業況判断DIと同じ動きが見られます。しかし、業種ごとにみると今回の悪化は製造業によるところが大きく、製造業以外の3業種は以前のような力強さは見られないものの依然として好調なようです。

ヒアリング調査では、これまでと同様に建設業では賃貸マンションなどの住宅やトヨタ関連の工場といった民需、製造業ではトヨタ自動車関連の好調さが持続していることから、仕事量は多く、忙しいとの意見がほとんどでした。この状態は秋以降も続くと予想する意見が多くありました。個人消費関係の企業からは春以降消費に力強さが見られないとする指摘がありましたが、一層の消費減退を予測する意見は出ませんでした。

しかし、以前から指摘されている原材料高や人件費上昇の問題は、深刻さを増しています。アンケート調査の「経営上の問題点」でも「仕入単価の上昇」および「従業員の不足」がともに第1位に、そして「人件費の上昇」が第2位に挙げられています。原材料高や人件費の上昇分は依然として大半の企業で製品価格に転嫁できておらず、その結果利益が圧迫され、経営は厳しくなってきているという指摘が数多く聞かされました。とくに製造業ではその影響は大きいようで、このことが製造業における経常利益DIを今回著しく悪化させた要因になっていると思われます。こうした利益率の低下を補うために仕事量を増やして利益を確保しようとしても、人手不足の下ではかえって人件費の増大を引き起こし、利益の確保が困難になるという悪循環に陥っているようです。実際、「仕事はあるが受けることができない」「受けても利益がでない」といった声も聞かれました。

以上のような問題に加えて、一段の金利上昇の可能性や景気鈍化が鮮明になりつつある米国経済の先行きなど、景気の腰折れを懸念させる要因は少なくありません。景況感にかげりが出てきた今こそ、情報収集を怠らず、経営環境の変化に迅速に対応できる体制作りが求められています。

[調査要項]

1.調査時 2006年8月21日~8月31日

2.対象企業 愛知中小企業家同友会、会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,418社より、482社の回答をえた(回収率19.9%)

(建設業75社、製造業160社、流通135社、サービス業112社)

5.平均従業員 36.7人(中央値 13.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

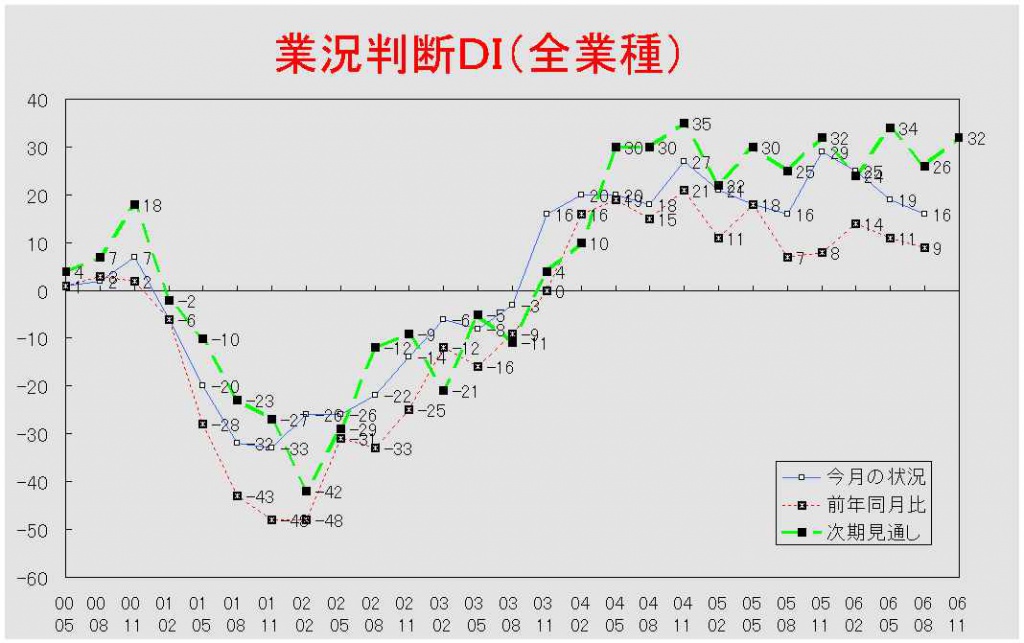

【業況判断】

「今月の状況」3期連続の悪化

「今月の状況DI」は前回調査の19から3ポイント悪化して16となった。これで3期連続の悪化である。業種別では製造業が26から13と13ポイント、サービス業が18から17と1ポイント悪化したのに対し、建設業は18から27と9ポイント、流通業は13から14と1ポイント改善した。前年同月比は前回の11から9となり2期連続の悪化となっている。業種別で見ると、建設業(1→9)・流通業(3→6)・サービス業(17→22)は改善したが、製造業だけが19から1と18ポイントの大幅な悪化となった。3ヵ月後の次期見通しは前回の26から6ポイント改善して32となった。業種別でも建設業(25→31)、製造業(30→33)、流通業(22→34)、サービス業(27→30)と全業種において見通しが改善されている。

業況推移DIグラフ

(クリックすると大きく表示します)

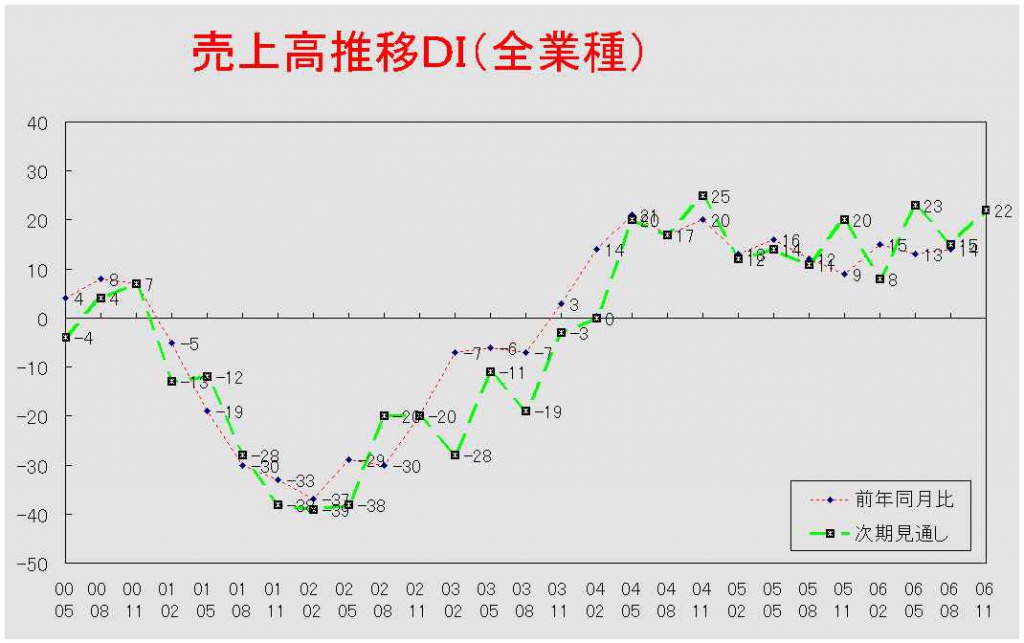

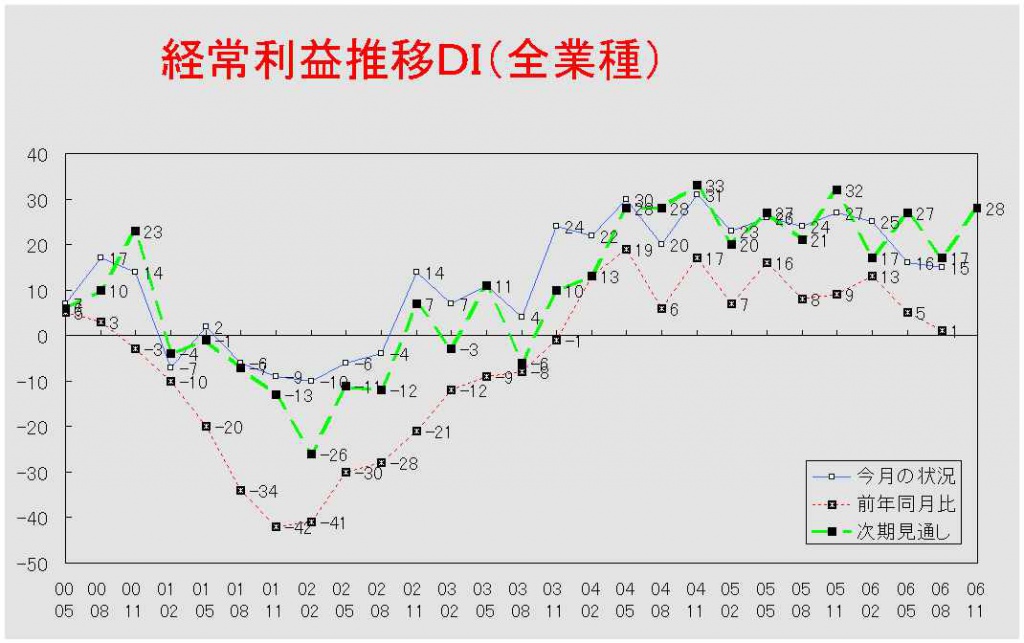

【売上高】【経常利益】

売上高、サービス業が前年同期比3期連続の改善。経常利益、製造業で大きく悪化

売上高DI(前年同月比)は前回の13から1ポイント改善して14となった。業種別では建設業が1から9と8ポイント、流通業が14から16と2ポイント、サービス業が17から25と8ポイントそれぞれ改善した。サービス業は3期連続の改善となった。これに対し、製造業だけが14から8と6ポイント悪化した。次期見通しでも前回の15から22となり7ポイント見通しが改善された。業種別では建設業(19→21)、製造業(16→23)、流通業(8→21)、サービス業(19→20)とすべての業種で見通しの改善が見られる。 経常利益DI(今月の状況)は前回の16から15となり、3期連続の悪化となった。業種別で見ると、建設業が△4から7と11ポイント、サービス業が15から24と9ポイントそれぞれ大きく改善したが、製造業では回答企業の3分の1が「赤字」と答え、23から15ポイント悪化して8となった。流通業は前回(21)と変わらなかった。前年同月比でも前回調査の5から1となり、2期連続で悪化した。業種別では、流通業(△1→4)、サービス業(10→13)で改善されたのに対して、建設業では△5→△12と7ポイント「悪化」超過幅が拡大し、製造業では12→△3と15ポイント悪化して2003年5月調査以来の「悪化」超過となった。次期見通しでは前回の17から11ポイントも大きく見通しを改善させ、28となった。業種別では、製造業(22→31)、流通業(15→36)、サービス業(15→25)で大幅に改善したが、建設業の見通しは14から11と3ポイント悪化した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、2期連続の「過剰」超過幅拡大

今月の状況DIは前回の14から16となり、2期連続の「過剰」超過幅拡大となった。業種別では、製造業が16から23と7ポイント「過剰」超過幅拡大となったが、流通業では13から4と9ポイントの「過剰」超過幅縮小となった。前年同月比では前回調査の8から5となり3ポイント「増加」超過幅が縮小した。それぞれ業種別でみても製造業(9→8)・流通業(9→0)ともに「増加」超過幅の縮小がみられた。次期見通しでも前回の12から11と「過剰」見通し超過幅のわずかな縮小がみられた。業種別では製造業で10から12となり、これで5期連続の「過剰」見通しの超過幅が拡大したが、流通業では15から9となり「過剰」見通しの超過幅が縮小した。

【価格変動】【取引条件】

「価格変動」、全業種で「上昇」超過に。取引条件、前年同月比・次期見通しともに悪化

価格変動DI(前年同月比)は前回調査の7から9と2ポイント「上昇」超過幅が拡大した。業種別では建設業(23→27)が4ポイント、流通業(14→17)が3ポイント「上昇」超過幅を拡大させ、サービス業でも△6から1と「上昇」超過となった。製造業だけ2から1とわずかに「上昇」超過幅が縮小した。次期見通しも前回の6から5ポイント「上昇」見通しの超過幅が拡大し、11となった。業種別でも建設業(22→24)、製造業(1→5)、流通業(12→19)において「上昇」見通しの超過幅が拡大した。サービス業も△8から2となり、これで全業種が「上昇」見通し超過となった。 取引条件DI(前年同月比)は前回の△5から△11と6ポイントの「悪化」超過幅拡大となった。業種別でも建設業(△8→△12)、製造業(△4→△13)、流通業(△8→△13)、サービス業(2→△4)と4業種すべてにおいて悪化した。次期見通しでも前回調査の△4から6ポイント「悪化」見通しの超過幅が拡大して△10となった。業種別で見ても建設業(△3→△11)、製造業(△2→△13)、流通業(△7→△11)において「悪化」見通しの超過幅が拡大した。サービス業は△4で変化なかった。

【資金繰り】

今月の状況、全体では変化なし

今月の状況DIは前回調査と変わらず△19であった。業種別では建設業(△28→△31)、製造業(△17→△18)、流通業(△13→△17)で「窮屈」超過幅の拡大が見られたのに対して、サービス業だけが△21→△15と6ポイント「窮屈」超過幅を縮小させた。次期見通しでは前回の△21から△17と4ポイント「窮屈」超過幅が縮小した。業種別でも建設業(△34→△27)、製造業(△17→△16)、流通業(△19→△16)、サービス業(△20→△14)とそれぞれ「窮屈」見通しの超過幅が縮小した。

【設備過不足】【施設稼働率】

施設稼働率、前年同月比1年ぶりの「上昇」超過幅縮小

施設稼働率DI(前年同月比)は前回調査の9から3ポイント「上昇」超過幅が縮小して6となった。2005年8月調査以来の縮小である。業種別では製造業が14から3と11ポイント「上昇」超過幅が縮小したのに対して、流通業は△2から11と「上昇」超過となった。次期見通しは前回の3から12と9ポイントの「上昇」見通しの超過幅が拡大した。業種別でも製造業が9から15と6ポイント「上昇」見通しの超過幅が拡大し、流通業でも△4から8となり「上昇」見通しの超過となった。 設備過不足DI(今月の状況)は前回の△20から△17となり、これで3期連続の「不足」超過幅の縮小となった。業種別では、製造業(△20→△16)、流通業(△21→△11)において「不足」超過幅縮小となった。製造業は3期連続の縮小である。反対に建設業(△14→△19)、サービス業(△24→△26)では「不足」超過幅が拡大し、サービス業は3期連続の拡大となった。次期見通しでは前回の△20から△21とわずかながら「不足」見通しの超過幅が拡大した。業種別でも建設業(△21→△23)とサービス業(△23→△28)で「不足」見通しの超過幅が拡大した。サービス業ではこれで5期連続の拡大となった。これに対して製造業(△20→△18)・流通業(△19→△16)においては「不足」見通しの超過幅縮小が見られた。

【雇用】

建設業で著しい不足

今月の状況DIは前回の△38から△43と5ポイントの「不足」超過幅拡大となった。業種別でも建設業(△38→△58)、製造業(△33→△34)、流通業(△37→△44)において「不足」超過幅が拡大した。とくに建設業における拡大は著しく、回答企業の6割以上が「不足」を選択した。サービス業だけが△48→△44と「不足」超過幅を縮小させた。次期見通しでも前回の△36から7ポイント「不足」見通し幅が拡大して△43となった。業種別でも建設業(△44→△58)、製造業(△30→△35)、流通業(△31→△43)において「不足」見通しの超過幅が拡大した。この見通しにおいても建設業の不足見通しは著しいものとなった。サービス業は△44から△43となり小幅ながら「不足」見通しの超過幅が2期連続で縮小した。

【経営上の力点など】

「経営上の問題点」、「仕入単価の上昇」・「従業員の不足」が2期連続のトップ

全業種でみた「経営上の問題点」は「仕入単価の上昇」と「従業員の不足」がともに34%で2期連続の第1位であった。仕入単価の上昇に関しては建設業と製造業の回答企業の半数が問題点として挙げている。次いで「人件費の増加」(22%)、「民間需要の停滞」(20%)となっている。文書回答では「情報に対する危機管理費の増加」や「仕事量の絶対数不足」などがあった。 「経営上の力点」は、全業種においては「付加価値の増大」と「新規受注(顧客)の確保」がともに54%でトップとなっている。それに「人材確保」(37%)、「社員教育」(35%)が続いている。文書回答では「在庫管理」などがあった。

<会員の声(業種別)>

(1)建設業

●「業況判断」DIの「今月の状況」は18→27と9ポイント上昇、「前年同月比」も1→9と8ポイント上昇しています。連続二期悪化をしていたものが改善されました。また「次期見通し」は25→31と引き続き上昇しています。前回“堅調に推移”としたことが裏付けられました。ただ「経常利益」の「今月の状況」は、△4→7へ改善していますが、「前年同月比」が△5→△12と大幅に悪化しているのが他の業界と大きく異なります。これは前年に比べ利益が出にくくなっていることだと考えられます。このことの理由として、会員の皆さんの「声」にもありますが、調査結果の中の「経営上の問題点」において「仕入単価の上昇」が42%→52%と上昇、「従業員の不足」28%→33%、「下請け業者の確保難」22%→24%へ上昇していること、が上げられます。(事務局・山田)

1.総合建設業

・建設資材の値段の変動が大きいため3ヶ月先の現場着工に対する見積りが取れない状況。労務者の高齢化と若手の職人の不足で雇用が上手く行かない。(A社)

・官の仕事が少ないので民の方に向かって来る会社が多くなり、価格もなかなか上がらず利益が出ない状態がまだ続くのではないか。(B社)

・官公需は厳しい。根拠なく以前の2割カットなどという予算も多い。新築は少ないし予算が厳しいので、みんな寄り付かない。一方民間は忙しいが人手不足でやれなくて、断らざるを得ない。特にワンルームマンションや自動車関連の建物は出ているが競争が厳しい。(C社)

2.建築・リフォーム

・本年度は官庁工事受注額が前年度の3倍に増えた事で、社員がとられ民間工事にしわよせがきている。同工事の終わる来春3月まで当社では人員配置が大変である。また技能者の高齢化による減少と数年景況による事業停止業者等で職人の確保も大変になってきている。(D社)

・特に材料仕入れ(材木・ベニヤ・鉄)が価格上昇している。値段に直接のせてはいくが、最後の値引きで吸収している現状である。(E社)

・新築の注文住宅の着工件数は落ちてきているが、当社の扱うリフォームは短期決戦だが先月頃から少し見込客も刈り取りも増えている。(F社)

3.空調設備、水道施設工事

・仕事量の確保は順調に推移し、7月、8月は季節要因もあり好調だった。しかし、原油高による電線、銅管、塩ビ等の材料が軒並み高騰し、徐々にではあるが負担が増えてきた。全体に仕事は増えても利益は薄い。(G社)

・建設業界は技術者の高齢化と共に若者層の労働力不足が問題点。これから先技術の継承がなされていくかとても心配だ。にもかかわらず労働者の賃金は上がらず、重層請負業という悲しい職業。将来に希望がもてない。人材を大切に育てたい。(H社)

4.電気工事

・電線が以前の3~5倍に上がってきたが、転嫁できない。トヨタ関係など工場設備の仕事はまだまだある。(I社)

・銅の値段が上がってきているため電線の価格が3倍になっているが、昨年受けた仕事には値上げが出来ない。また仕事があっても職人さんがいないのでやれない状況。(J社)

・昨年から横ばいが続いている。耐震工事の関係で細かい仕事が増えている。(K社)

5.型枠工事

・熟練工の不足により契約単価が上がったのもつかの間で、それ以上に材料の仕入れ単価が上がりプラスにならない状況。(L社)

(2)製造業

●製造業のDI値は、「今月の状況」「前年同期比」で下降を示し、「次期見通し」は上昇となっています。(前回調査から各DI値の変化:「今月の状況」業況判断26→13、経常利益23→8、「前年同期比」業況判断19→1、売上14→8、経常利益12→△3。「次期見通し」業況判断30→33、売上16→23、経常利益22→31。)また、「在庫感」が超過幅を拡大し、「設備不足」でやや改善が見られました(在庫感「今月の状況」16→23(5期連続拡大)、「次期見通し」10→12、設備過不足「今月の状況」△20→△16、「次期見通し」△20→△18)。

経営上の問題点として、「仕入単価の上昇(48%で第1位)」「仕入先からの値上げ要請(23%)」をあげる割合がさらに伸びています。長く続いている資材価格上昇の問題は「人件費の増加(24%)」も伴って、中小企業経営に大きな圧迫を与え続けており、今後の影響度合いに注視が必要です。

今回のDI値が下降した要因として、新車開発期間による季節要因、新ライン体制への変更調整期であること、コストアップ環境下であえて受注量減へコントロールするなどの対応が聞かれました。また、品質がより強化されたことに伴う付帯業務コストについても多くの指摘がありました。(事務局・加藤)

1.木製品、家具、瓦など

・同業社が減ってきている。難しい仕事ができなくなり、技術力が低下している。(A社)

・原油価格が過去最高値を更新し、粘土瓦業界では厳しい状況が続く。大手メーカーのみが元気。(B社)

2.食品関連、食品包装機械

・業界全体の状況が良くないため、対大手とのコストパフォーマンス競争から中堅同士の売場における足の引っ張り合いへ移行してきた。(C社)

・食品メーカーの業績はまだまだ伸び悩んでいる。中国からの輸入と国内価格競争により、小零細企業の廃業や倒産は過去最高とも言われている。食品包装機械メーカーもその影響をうけている。(D社)

3.プラスチック、ゴム製品など

・原油高と素材価格高騰で採算面が非常に難しい状況にある。金利の上昇も気になるが、それ以上に景気の腰折れ懸念が顕在化してきたように感じる。設備関連で一服感が出ており、IT分野が今一つ盛り上がらず、業界全体に仕事が行き渡っていない様子。(E社)

・忙しいが利益の出ない体質になっている。このままでは非常に危険なことになる。全社一丸となってこの危機を乗り越えていきたい。(F社)

・完全に二分化されている。今、盛んに設備投資をしている会社と停滞気味の会社がある。自社は前者だが、借金のため先行きの不安はぬぐえない。どちらが勝ち残るのかは確信が持てない状況。(G社)

・仕入れ価格が3割上昇しているにも拘らず、売値への転嫁を認められたものは全体の1割にも満たない状況で、業界は限界に達している(今後は取引先に対して強硬に値上げ要求を行う予定)。また、愛知県はトヨタ系が好調であるため人材確保が困難な状態が続いている。(H社)

4.金属加工、機械設備、自動車関連

・自動車産業の好況により浮かれているこの地だが、新車開発部門は低迷していると聞く。生産拠点の海外シフトも活発であり1~2年後が危惧される。(I社)

・自動車関連の専用機設備等がこのところ落ち込んでいる。しかし、自動車以外が好調のため残業が続いている。設備関係は11月頃から回復するらしい。(J社)

・夏は新車開発サイクルの関係で開発や金型関連業務が落ちるが、今年は前年よりも少ない。しかし秋以降は例年以上の予定が入っている。(K社)

(3)流通業

●流通業の各DI値は以下の通りです。業況判断「今月の状況」がプラス14で前回5月調査時のプラス13と同じ水準で推移。「前年同期比」でも、プラス6で前回のプラス3から3ポイント僅かに改善しています。経常利益も「今月の状況」では前回と同じプラス21でした。「前年同期比」ではプラス4と前回調査時のマイナス1から小幅な改善傾向が見られます。

特徴的だったのは、他の業種では過剰感が増している在庫が減少傾向にあること。設備の不足感がマイナスながら二桁の解消をみていること。そして、前年同期対比の施設稼働率が、プラス11と前回のマイナス2と比べて改善していることです。

一方、雇用動向は厳しく、マイナス44と前回5月調査のマイナス37から更に人手不足感が増し、資金繰り動向はマイナス17と前回5月調査マイナス13、前々回2月調査マイナス9と、三期連続して厳しさを増している様相を呈しています。(事務局・八田)

1.ソフト関連

・ 個人情報保護法などの影響で、情報を管理するための設備への投資や管理体制が求められるようになっている。このような危機管理費は価格に転嫁できないため、収益率の低下を引き起こしている。対応できない会社は、特殊な分野に特化するか、人を顧客の会社に送り込むだけの人材派遣業に陥いることになる。(H社)

2.運輸関連

・ 原油高による軽油の値上りで、昨年度よりすでに経費が3割以上増えている。また自動車NOx・PM法対策による車両の買い替えも大きな負担となっている。とはいっても、超過コストを運賃に上乗せすることはできず、逆に企業のコストダウンの矛先が最初に向かってくる。経営の力点はすべてにおいて網羅したが、法律の前では無力と感じている。(E社)

3.小売関連

・ メーカーや問屋の重点販売先が、小売販売店から通販・量販店へと移行したため、価格交渉が難航するようになった。所属している業界の協同組合は、なすがままで、行動が後手後手となっていて、組合自体が有形無実の実態となっている。また、原油の高騰はジリジリと仕入れ商品(特に包装材料、輸入品)や運送費に影響が出始めている。(N社)

4.建設関連

・ 住宅着工件数が伸びているので、今期後半は忙しくなる。全体的に好況に沸いていると感じる。しかし、仕入れメーカーからの仕入れ価格の値上げが続いているなか、燃料の値上げが影響しないか心配である。その他、地場の建築・土木とも業績が悪い点や、原木・輸入材の品不足による相場上昇など楽観できない状況である。(K社)

5.自動車関連

・ 仕事は5月以降一服感があるが、現場は忙しく残業も多い。就職市場が売手市場になり、人材の確保が後手にまわっている。結果、社員ひとりひとりの負荷が増大し、やり場のない疲弊感も感じられる。来年度一杯は仕事があるが、その後は海外生産が増えるため国内生産は減少すると言われている。今からシェアを確保する必要がある。(A社)

6.不動産関連

・ 全国でも屈指の名駅前の地価上昇は、しばらく立地条件の比較的良い周辺へも波及するようだが、優良物件が品切れ状態にある。分譲マンションについては、耐震強度偽装問題があってから大手のマンション業者に消費者が傾き、その結果、地元の企業は苦戦している。(O社)

(4)サービス業

●業況判断DIの「今月の状況」は18→17でさほど変わらず、「前年同月比」は17→22、「次期見通し」も27→30、また経常利益DIの「今月の状況」は15→24、「前年同月比」も10→13、「次期見通し」も15→25と、一見「上り調子」に見えますが、会員の声からは「大手参入による競争激化、引き続く人手不足、コスト高・人件費上昇などによる利益率の低下」等、息苦しさや先行きの不安感が寄せられています。「対個人サービス業」の厳しい状況と、建設関連を中心とする「対事業所サービス業」の好調さが「両立て」で進行しています。(事務局・浅井)

1.飲食店

・昨年度から会社の経費で食事するお客が増えだした。今年に入り個人客の動きも良く、客単価・売り上げ、ともに上昇中。ただ人材確保のための人件費も上昇傾向で頭が痛い。(A社)

・魚の値上がりで利益率が下がり、新店舗展開で全体維持を図る状況。(B社)

2.医療、介護、健康関連産業

・4月の診療報酬改訂に大打撃を受けた。人の確保がきわめてむずかしい。(C社)

・タオル洗浄費が原油高の影響で値上がりするも、価格転化できない。(D社)

3.技能教育、コンサルタント等

・政府方針(国家試験の安易化)による有資格者(同業者)の急激な増加で、標準的な仕事は新人事務所へ流れ、困難の多い仕事が増した。信用ある業者に仕事は集まるだろう。(E社)

・経費としての税金が増えている。来年も増えそうである。(F社)

・成熟市場の中で、新規顧客をいかに掘り起こすかが課題である。(G社)

4.広告・イベント関連業

・ホテル業界は万博の反動で業績が落ちているが、昨年の利益でリニューアルに投資している会社が多い。その効果が秋から出ることを期待している。(H社)

・ 広告業界では特にテレビ局のPRスポットの減少がはげしく、その為に競争が要求され、勝組・負組が顕著に表れている。(I社)

5.自動車関連サービス業

・自動車メーカーの参入で顧客の囲い込みが始まる。車両販売も値引き額が高く、直販にはかなわない。高校新卒も大手に引っ張られ、中小業者は人が採用できない。(J社)