【概況】

【業況判断】 今月の状況は4期ぶりに改善するも、見通しは大幅に悪化

【売上高】【経常利益】 売上高・経常利益ともに製造業で見通し悪化

【在庫】 3期連続で「過剰」超過幅拡大

【価格変動】【取引条件】 価格変動、製造業・サービス業で「低下」超過に

【資金繰り】 「窮屈」超過拡大傾向続く

【設備過不足】【施設稼働率】 施設稼働率、製造業で次期見通しが「低下」超過に

【雇用】 今月の状況・次期見通しともに高位で「不足」感続く

【経営上の力点など】 経営上の問題点、従業員の不足がトップに。

<会員の声>

DI値推移一覧表(PDF 29.4KB)

※全文のPDFファイルはこちら

景況調査報告(2006年11月)第52号(PDF:1.08MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の16から4ポイント改善して20となりました。これは4期ぶりの改善です。しかし、前年同月比は3期連続の悪化となり、景気の力強さに陰りが見えつつありますし、3ヵ月後の次期見通しも14ポイントもの大幅な悪化となっています。

ヒアリング調査ではこの数値を裏付ける意見が出されました。今回もこれまでと同様に、建設業では分譲マンションや戸建などの民間住宅、そして製造業ではトヨタ自動車の業績の好調さが現在の業況の高位安定要因であること、建設業で少し緩和されつつあるものの人手不足が全業種において依然として深刻な問題となっていること、そして原材料価格や人件費の上昇が仕事量に見合った利益の獲得を困難にしているという意見が出されました。

しかし今回のヒアリング調査では大きな変化が現われました。それはこれまで好景気の牽引役を果たしてきた建設業においても、先行きに対する不安の声が聞かれたことです。これまではアンケート調査における次期見通しの数値の動向にかかわらず、現在の好景気がいましばらくは持続するという強気な意見が大半でした。しかしながら、今回は2007年の春以降の景気動向については「わからない」もしくは「悪化」するのではという声が多く聞かれるようになり、先行きに対する警戒感が強くなりつつあるようです。このように考えるにいたった原因のひとつに、これまで販売が好調であった分譲マンション等の売れ残りが出てきたことがあるようです。

また、今年に入ってようやく回復が鮮明になってきた個人消費関連の企業でしたが、その持続は難しいようです。これは社会保険料の増大や所得税・住民税の定率減税の縮小などによる可処分所得の減少が影響しているものと思われます。このことに加えて、最近、大きな社会問題となっている飲酒運転問題により外食産業の郊外の店舗は多大な影響を受けているそうです。

このように足元は改善していますが、先に見た人件費の上昇によって利益を圧迫されるなど忙しくても好景気を実感できなくなっているようです。さらに近い将来に予想される日本銀行による再利上げや2007年に行われる定率減税の廃止など、経営環境は厳しくなっていきます。また、国内の動向だけでなく米国をはじめとする世界経済にも、目が離せなくなってきています。このような時期こそ、しっかりと将来を見据える力を備える努力をしなければなりません。

[調査要項]

1.調査時 2006年11月27日~12月1日

2.対象企業 愛知中小企業家同友会、会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,435社より、482社の回答をえた(回収率19.3%)

(建設業74社、製造業152社、流通136社、サービス業107社)

5.平均従業員 38.5人(中央値 14.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況は4期ぶりに改善するも、見通しは大幅に悪化

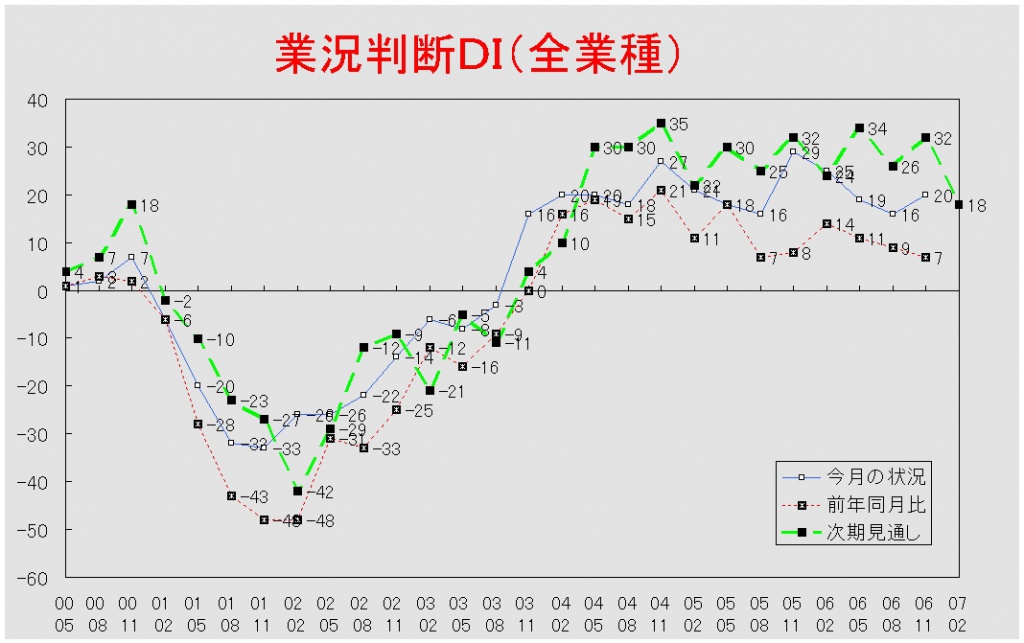

今月の状況DIは前回の16から4期ぶりに改善して20となった。業種別では建設業が27から36と9ポイント、製造業が13から15と2ポイント、サービス業が17から23から6ポイント改善したが、流通業は14から1ポイント悪化して13となった。前年同月比は前回調査の9から7と2ポイント悪化した。これで3期連続の悪化である。業種別では、サービス業が22から6と16ポイントの大幅な悪化を示したが、建設業(9→14)・製造業(1→4)・流通業(6→7)ではそれぞれ改善が見られた。3ヵ月後の次期見通しは前回調査の32から18となり、14ポイントもの大幅な見通し悪化となった。業種別では、建設業が4期連続で見通しを改善して、前回の31から34となった。他方、製造業は33から8と25ポイント、流通業が34から17と17ポイント、サービス業が30から24と6ポイント見通しを悪化させた。製造業において25ポイントも見通しが悪化したのは、「よい」と見通した企業が14%減少し、「悪い」と見通した企業が12%増大したことによる。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高・経常利益ともに製造業で見通し悪化

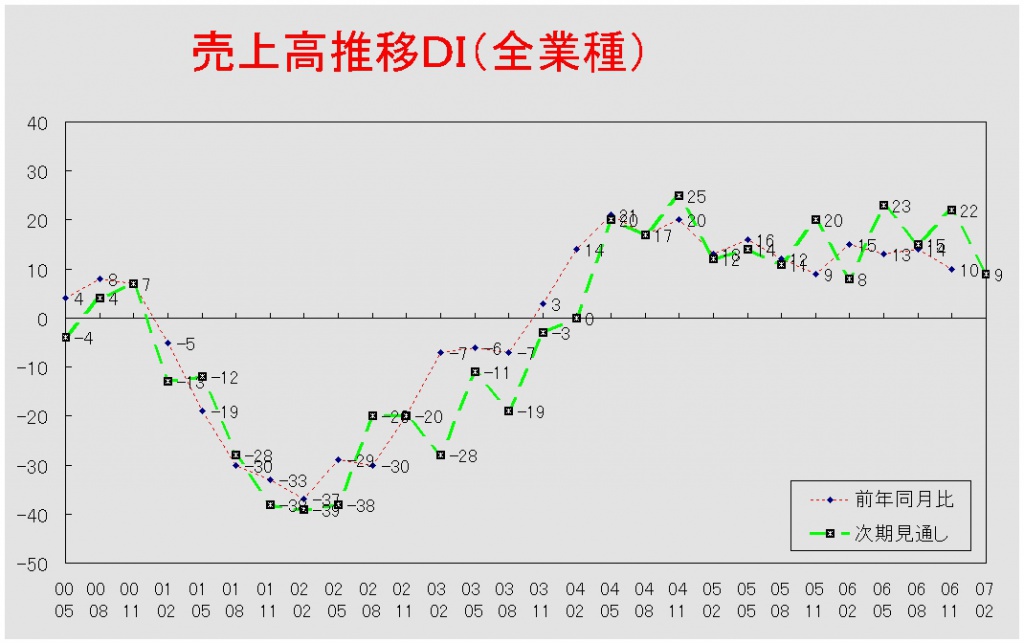

売上高DI(前年同月比)は前回の14から10と4ポイントの悪化となった。業種別では建設業が9から18と9ポイント改善したが、製造業は8から1と7ポイント、流通業は16から14と2ポイント、サービス業は25から15と10ポイント悪化した。次期見通しも前回調査の22から9と13ポイントの見通し悪化となった。業種別では、製造業が23から△1と24ポイントもの悪化となった。これは「増加」予測の企業が12%減少し、そして「減少」予測の企業が11%増大したためであり、2003年5月調査以来の「減少」見通し超過となった。建設業が21から15と6ポイント、流通業が21から14と7ポイント、サービス業が20から14と6ポイントの悪化となり、全業種において見通しの悪化が見られた。

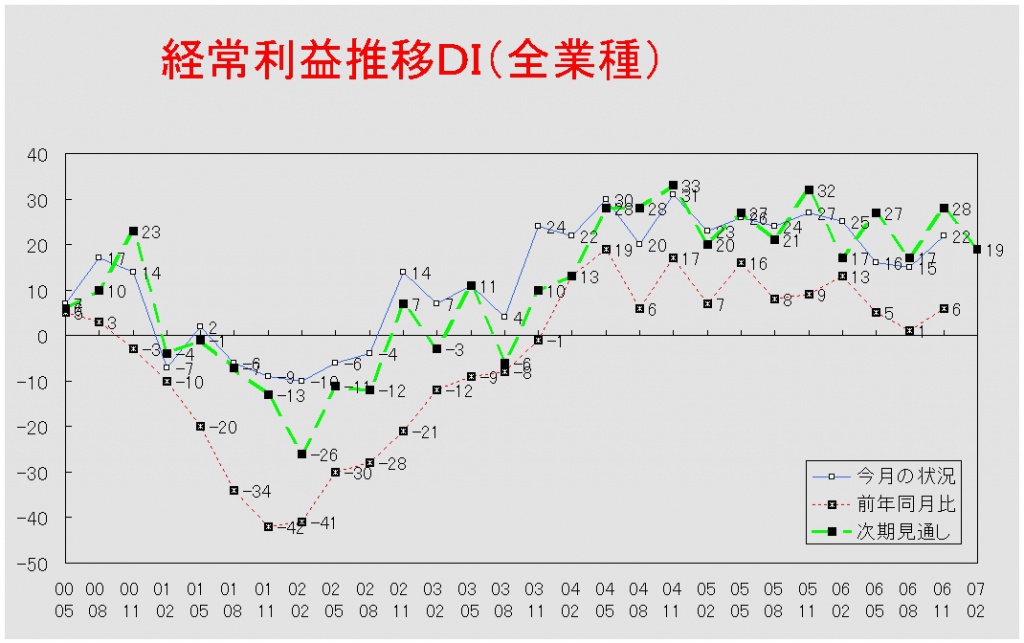

経常利益DI(今月の状況)は前回の15から7ポイント改善して、22となった。業種別にみても、建設業が7から16と9ポイント、製造業が8から18と10ポイント、流通業が21から24と3ポイント、サービス業が24から30と6ポイントと全業種において改善した。前年同月比は前回の1から6となり5ポイントの改善となった。業種別では建設業が△12から8、製造業が△3から2とそれぞれ「好転」超過となった。流通業は4から7から3ポイントの改善となった。サービス業だけが13から9と4ポイントの悪化となった。次期見通しは前回の28から9ポイント見通しが悪化して19となった。業種別では製造業が31から11と20ポイント、流通業が36から24と12ポイント、それぞれ大幅に見通しを悪化させたが、建設業は11から19と8ポイント見通しを改善させた。サービス業は前回調査と変化なく25であった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

3期連続で「過剰」超過幅拡大

今月の状況DIは前回の16から21と5ポイントの「過剰」超過幅拡大となった。これで3期連続の超過幅拡大である。業種別では製造業が23から20と3ポイントの「過剰」超過幅縮小となった。流通業は4から22と18ポイントも大幅に「過剰」超過幅が拡大しており、3割の企業が「過剰」と回答した。前年同月比は前回の5から13と8ポイントの「増加」超過幅拡大となった。業種別でも製造業(8→11)・流通業(0→16)ともに「増加」超過幅の拡大がみられた。次期見通しでも前回の11から13と小幅ながら「過剰」見通しの超過幅が拡大した。業種別では、製造業(12→18)が6期連続の「過剰」見通しの超過幅拡大となった。反対に、流通業(9→5)はその超過幅を縮小させた。

【価格変動】【取引条件】

価格変動、製造業・サービス業で「低下」超過に

価格変動DI(前年同月比)は前回調査の9から2となり、7ポイント「上昇」超過幅が縮小した。業種別でみると、流通業は17から7と10ポイント「上昇」超過幅縮小となり、製造業(1→△9)・サービス業(1→△8)は「低下」超過となった。建設業だけが27から31と4ポイント「上昇」超過幅が拡大した。次期見通しは前回の11から0となった。業種別では、流通業が19から2と17ポイント「上昇」見通しの超過幅を縮小させた。製造業(5→△7)・サービス業(2→△8)ではその見通しが「低下」超過となった。建設業は前回調査と変わらず24であった。

取引条件DI(前年同月比)は前回調査の△11から△5と6ポイントの「悪化」超過幅縮小となった。業種別でみると、製造業(△13→△8)・流通業(△13→△5)がそれぞれ「悪化」超過幅を縮小させた。建設業が△12から5となり、2004年11月以来8期ぶりに「好転」超過となった。一方で、サービス業は△4から△7と「悪化」超過幅を拡大させた。次期見通しは前回の△10から△4と6ポイント「悪化」見通しの超過幅が縮小した。業種別では製造業が△11から7と18ポイント見通しを改善させ、「好転」超過となった。製造業(△13→△9)・流通業(△11→△3)が「悪化」見通しの超過幅を縮小させた。サービス業は△4から△7と3ポイント「悪化」見通しの超過幅を拡大させた。

【資金繰り】

「窮屈」超過拡大傾向続く

今月の状況DIは前回の△19から2ポイント「窮屈」超過幅が拡大して△21となった。業種別で見ると、建設業が△31から△22と9ポイント「窮屈」超過幅を縮小したのに対して、製造業(△18→△22)・流通業(△17→△18)・サービス業(△15→△21)がそれぞれ「窮屈」超過幅を拡大させた。次期見通しも前回の△17から△24と7ポイント「窮屈」見通しの超過幅が拡大した。業種別でみると、建設業(△27→△35)・製造業(△16→△26)・流通業(△16→△21)・サービス業(△14→△19)と全業種において「窮屈」見通しの超過幅を拡大させた。

【設備過不足】【施設稼働率】

施設稼働率、製造業で次期見通しが「低下」超過に

施設稼働率DI(前年同月比)は前回の6から5となった。業種別では製造業(3→4)が「上昇」超過幅を拡大させたのに対し、流通業(11→7)はその超過幅を縮小させた。次期見通しは前回調査の12から10ポイント「上昇」見通しの超過幅が縮小して2となった。業種別では製造業が15から△2となり、2003年8月調査以来の「低下」超過となった。流通業は8から9とわずかながら「上昇」超過幅を拡大させた。

設備過不足DI(今月の状況)前回の△17から2ポイント「不足」超過幅が拡大し△19となった。業種別では建設業(△19→△33)・流通業(△11→△15)が「不足」超過幅を拡大させたのに対し、製造業(△16→△15)・サービス業(△26→△20)がその超過幅を縮小させた。建設業では回答企業の3分の1以上が「不足」しているとした。次期見通しは前回の△21から△18と3ポイント「不足」見通しの超過幅が縮小した。業種別では建設業(△23→△29)・流通業(△16→△19)が「不足」見通しの超過幅を拡大させたのに対して、製造業(△18→△12)・サービス業(△28→△19)が「不足」見通しの超過幅を縮小させた。

【雇用】

今月の状況・次期見通しともに高位で「不足」感続く

今月の状況DIは前回調査(△43)と変わらず、回答企業の半数以上が「不足」を感じている。業種別では流通業(△44→△47)・サービス業(△44→△49)が「不足」超過幅を拡大させた。建設業は△58から△50とその超過幅を縮小させたが、54%の企業が「不足」と回答した。製造業は前回調査(△34)と変化なかった。次期見通しは前回の△43から△41と2ポイント「不足」見通しの超過幅を縮小させた。業種別では建設業(△58→△42)・製造業(△35→△28)では「不足」見通しの超過幅が縮小したが、流通業(△43→△48)・サービス業(△43→△49)では「不足」見通しの超過幅が拡大した。

【経営上の力点など】

経営上の問題点、従業員の不足がトップに

全業種でみた「経営上の問題点」は第1位が32%で「従業員の不足」、第2位が31%で「仕入単価の上昇」となっている。業種別では、サービス業で「新規参入者の増加」(36%)、建設業で「下請業者の確保難」(31%)が第2位に挙げられたことが特徴的であった。文書回答では「市場の縮小」や「技術伝承」などがあった。

「経営上の力点」は全業種で見ると、第1位が「新規受注(顧客)の確保」(58%)であった。次いで「付加価値の増大」(52%)、「社員教育」(39%)となっている。文書回答では「労働環境の見直し」などがあった。

<会員の声(業種別)>

(1)建設業

● 「業況判断DI」の今月の状況は27→36と9ポイント、前年同月比は9→14と5ポイント、次期見通しは31→34と3ポイントそれぞれ上昇しています。また、前回「前年同月比」が大幅に悪化した「経常利益DI」の推移も前年同月比が△12→8と20ポイントも好転し、今月の状況も7→16と9ポイント、次期見通しも11→19と8ポイント改善しています。ただ、売上高DIの推移は前年同月比は9→18と9ポイント改善しましたが、次期見通しは21→15と6ポイント悪化させています。このことは次期以降の仕事量がわからないという不安感と共にピーク感もでてきたということでしょうか。会員のみなさんからの声にも共通して現れていますが、相変わらず「経営上の問題点」は「従業員の不足」「仕入れ単価の上昇」「下請け業者の確保難」が上位を占めています。(事務局・山田)

1.総合建設業

・建設業もここへきて、技能者などの人手不足が顕在化してきている。工事を受注する際にも、先に専門業者の施工力を確認してからの判断になってきている。また、公共工事でも採算性を重要視し、一時のようなダンピング受注が減ってきたように思う。(A社)

・ 暮れとか年度末は通常は受注残があるはずだが、現状では2月までは受注残があるが、それ以降は読めない。職人不足は深刻で、受注単価は据え置かれ上がらない。国の関係の公共工事は予算が非常に厳しく、入札が不調になることも多い。(B社)

2.土木・造園

・収入と支出のバランスが相変わらず悪く、原油高騰に付随したあらゆる物が高くなり追い打ちをかけ支出が多くなっている状況が変わらないため、人件費等を含めた運転資金の調達に四苦八苦している。(C社)

・公共事業を主力としていた業者が、民間に進出し競争激化になっている。値段でなく、信頼性を売り物にしていきたい。(D社)

3.建築・リフォーム

・建設業において人手不足及び材料費高に依る工期の問題で利益確保が大変困難。(E社)

・今月は忙しいが1・2月はダウン。TOTOもイナックスも15%くらい値上げになるので、もう少し急な仕事が増えるかと思ったがそうでもない。数字で言えば前年の方がまだ良かった。景気がいいといわれても主婦は財布の紐を締めている。何か得意技を持たないと難しい。(F社)

4.型枠・鉄筋・塗装工事

・ 工事量は多く繁忙なのだが、単価は上がらず下請の確保が難しい。(G社)

・ 鉄筋業界全体としては昨年の同時期頃と比較すると180度様相が変化してきた。受注量も増加し、その内容も充実したものになってきた。技能者不足と物件の増加に伴い、受注物件の選別も可能になったが、極一部の業者が未だに安値受注をしているのが、将来的には不安。(H社)

・ ゼネコンとの契約単価が上がって一息ついたのもつかの間で、材料費がこの半年で6割上がり、対応策を模索中。(I社)

5.内装・住宅設備

・ 私どもの内装業界は、名駅新築需要があるものの、それに集中しているのか、建築の遅れにより11月は暇だったが、いつも暇な時期である12月、1月は明るい感じ。(J社)

・ メーカーの仕入値が上がっているが、それが売価に反映が出来ない。仕事は忙しいが今までの金額を当てにしていると受注できない。一般注文住宅の仕事もあるが、分譲住宅の安い価格が浸透しているので単価は厳しい。(K社)

・ 電子契約等により、競合他社が増え、価格競争が一段と激化。(L社)

(2)製造業

● 生産財分野においては、一時のピーク感から設備関連を中心にトーンダウンが見られました。しかし、自動車関連では依然として強気な予想も出されました。一方、消費財分野では、需要の伸び悩みや流通における寡占化の影響を受け、回復基調とは程遠い乖離感が未だ続いているようです。キーワードとして、一層の二極化進展による格差拡大、コストアップ要因の増加、人件費増加に対する従業員可処分所得減少のギャップ感、などがあげられました。

各DI値の推移(前回8月調査→今回11月調査)は以下です。*グラフ参照

「今月の状況」業況13→15、経常利益8→18、「前年対比」業況1→4、売上8→1、経常利益△3→2、「2月見通し」業況33→8、売上23→△1、経常利益31→11 (事務局・加藤)

1.食品、窯業、印刷・製本

・一部の企業の影響で景気は上向きと言われているが、小売業の不振や飲食業界での消費力伸び悩みの影響を受けており、取引先選別や商品差別化は避けられないのが現実である。(A社)

・メーカーの二極化が鮮明になり、大手2~3社が増産を図る中で中堅メーカーへの厳しい影響が出ると予想される。このまま進めば地場産業のメーカーは衰退の一途となる。(B社)

・一部の企業以外は今後一段と厳しい状況になる。大企業グループのみで日本経済は成り立たないと考えるが、最近の状況はお金が下まで回ってこないのが現状である。(C社)

・少子化の影響で売上が減少して廃業・倒産が増加。成長率2%程で好景気とは言えない。(D社)

2.樹脂系部品

・設備投資関連で減速感が顕著になった。大型スポット物件によりマイナス分をカバーできる見込みだが、全体的な景気の減速が始まったのではないかと不安がつきまとっている。この2年間は確かに受注は好調だったが、収益面では満足できるものではなく一層に不安が増す。(E社)

・グローバル化が進展で海外製品との価格競争がより厳しくなり、量産製品を価格据置のままで小ロット購入しようとする動きが露骨になっている。また、コストアップのもと原価低減に苦慮し、顧客との価格交渉に多くの時間を費やされている。(F社)

・偽装請負や外国人研修生などの問題が浮上し、監査などの業務外時間が増加。親会社は根本的な問題に触れず下請けの倫理観で結論づけようとしている。(G社)

・グローバル競争下の国内勝ち残り組み下請けに対し、QCDSMの安全やモラル・マネジメント面を重視する傾向。リスク管理が行われラインが止まらない外注先を選別し始めている。(H社)

3.金属加工、制御装置

・同じ業種でも大きなバラツキがある。業態を変えてお客様の変化に対応できる体制を整える。(I社)

・短納期物件が増え先読みができなくなり不安である。コストだけでなく短納期競争が激化し、現場実務が大変困難な運営に追い込まれている業界状況である。(J社)

・業界トップと2~3番手では全く異なった動きになってきた。一部は増産要請が強力であるが、慎重に対応している。しかし、一旦落ちついた設備投資関連だがキャンセル動向などはなく、来春以降にまた出てくるのではと見ている。海外関連工場はたいへん強気である。(K社)

(3)流通業

● 流通業の各DI値は以下の通りです。業況判断の「今月の状況」では、プラス13で前回8月調査時(以下、前回)のプラス14と横ばい。「前年同期比」でも、プラス7で前回のプラス6と比較して同じ水準で推移しています。経常利益の「今月の状況」では、プラス24と前回のプラス21と比較すると3ポイント改善傾向にあります。「前年同期比」ではプラス7と前回のプラス4から、こちらも小幅な改善傾向が見られます。

特徴的だったのは、前回プラス4と他の業種と比べて飛躍的に減少していた在庫感が、プラス22と大幅に増えたことです。「前年同月比」でも、プラス16と前回の0から二桁の増加の数値を示し、生産財を取り扱う企業で顕著な傾向があります。また、取り引き条件では、マイナス5と前回のマイナス13と、マイナスながら8ポイント改善傾向にあります。(事務局・八田)

1.ソフト関連

・仕事の量は業界で増えているが、どこも人手不足で今後の経営に影響を感じている。 新卒採用、中途採用共に困難になりつつある。コンピュータ業界は派遣業務が70~80%を占めているため、受託専門の会社は非常に厳しい。(Z社)

2.運輸関連

・環境対策が大きく社会問題となっているが、車両入替の対策を昨年頃から実施している。銀行借り入れで買っているが金利の上昇が負担増で少々頭が痛い。また数社の製造工場が、原油高でコストを削減するためLNG(液化天然ガス)への転換をはかっている。(A社)

3.小売関連

・トヨタを取り巻く業界の好景気は一般までには届かないのが現状で、特に加工食品業界は暖冬で需要が低迷している。物販では40~50代の客単価が激減。 また原油事情から取り扱い品の値上げ要請がメーカーからあるが、量販店(大手スーパー)などが力まかせで値段を据え置き、中間業者がしわ寄せを受ける傾向にある。(I社)

4.建設関連

・非鉄金属の相場が上がっており、仕入単価も、以前の2倍以上になって来ている商品もある。昨今では、建設業界のゼネン同志の低レベルの競争(官庁の談合)が情けない。知事まで関係するなんて、人間として恥ずかしいと思う。業界の経済に対する動きが正確に動き出す事を期待する。(K社)

5.自動車関連

・自動車は引き続き好調で、設備関係も一時とまった感じがしたが、最近は新しい動きも出てきつつある。先を見れば、自動車購入意識の低下や年々需要期の終りが早まっているので、付加価値の増大や取り扱い商品の高度化による社員のスキルアップが急務とされる。(O社)

6.不動産関連

・人手不足の状況が益々ひどくなっている。ご他聞にもれず盛況な展開を続けているが、この景気良好感に便乗した「売れる時に、(何でもいいから)売ってしまえ!」的な、忙しさにかまけて中身の充実しない仕事の仕方をやっている業者が目立つ。(X社)

(4)サービス業

● サービス業の各DI値は以下の通りです。業況判断の「今月の状況」では、プラス23で前回8月調査時(以下、前回)のプラス17と比較すると6ポイント数値を伸ばしています。逆に「前年同期比」では、プラス6と前回のプラス22と比較して二桁の後退をしめしています。これは、全業種のなかで、サービス業だけに見られる傾向です。

経常利益の「今月の状況」では、プラス30と前回プラス24と比較して6ポイントの上昇傾向。また、価格変動が前回プラス1とやっと水面上に出たのもののマイナス8と転落した事が特徴的な数値でした。(事務局・八田)

1.飲食店

・外食市場はお客さまの価値感が相当変わるように思う。飲食業では、マグロに代表されるように資源・原材料の値上げが激しい。利益確保の為に商品を全体的に値上げしたが全部に反映できないので減益要因となっている。また、飲酒規制で売り上げ減小であったり、高時給で人材を確保しても流出を防ぐ為に定期的な措置が必要となっている。(K社)

2.医療、介護、健康関連産業

・障害者の工賃を上げて、自立できる水準(生活保護より少し上の水準)にしたい。その為に、内職の延長の仕事ではなく、投資をして生産性が向上する仕組みを実現したい。(A社)

3.技能教育、コンサルタント等

・建築関連では、土地や建築費が上昇傾向にあり、ファンド系の会社が名駅に集中するなどバブルの様相を呈している。また、景気の良い時期にと、工場のリニューアル(環境に配慮したもの)や本社ビルの建設(リクルート対策)が進んでいる。(K社)

4.広告・イベント関連業

・昨年は、愛知万博のおかげで業界全体が好景気であったが、今年はその分落ち込んでいる会社が多い。弊社も昨年は売上げも収益も伸びたが、今年は大幅ダウンの見通し。(A社)

5.自動車関連サービス業

・どの会社、どの個人もみな目先の利益に走っている。生きる、暮らす、働くため総合的に必要なのは地域に根付いた循環社会であるのに、現実は大手企業より過当競争を強いられ、一部の勝ち組と大多数の負け組みの格差社会がますます進みつつある。(K社)