【概況】

【業況判断】 建設業で著しい悪化

【売上高】【経常利益】 売上高、前年同期比で3期連続の悪化。

【在庫】 「過剰」見通し超過幅の縮小傾向続く。

【価格変動】 仕入価格は大幅に上昇するも、販売価格はほとんど変化なし。

【取引条件】 次期見通し、サービス業で「好転」超過に。

【資金繰り】 建設業で著しい窮屈感。

【借入金利】 短期借入金利・長期借入金利ともに「上昇」超過幅縮小。

【設備過不足】【施設稼働率】 施設稼働率、「低下」超過幅拡大。設備過不足、流通業で「不足」超過幅拡大。

【雇用】 依然として不足感解消されず

【経営上の力点など】 経営上の問題点は「仕入単価の上昇」がトップ。

<会員の声>

DI値推移一覧表(PDF:61.5KB)

※全文のPDFファイルはこちら

景況調査報告(2007年11月)第56号(PDF:1.18MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の4から1ポイント悪化して3となりました。前年同期比も前回調査の△12から7ポイント悪化の△19となりました。今月の状況・前年同期比ともに4期連続の悪化です。また次期見通しも前回の18から△1と19ポイントも悪化し、2003年5月調査以来の「悪化」見通し超過となりました。景気減速感が急速に広がりつつあります。

ヒアリング調査では数値の悪化を裏付ける意見が多く出されました。中でも著しく悪化した建設業では、その要因として今年6月の改正建築基準法の施行が挙げられました。前回のヒアリング調査においても、法改正により建築審査が厳格化したために着工認可がほとんど下りていないということが指摘されましたが、現在もその状況に大きな変化はみられないようです。加えて、近頃では法改正の影響による倒産も出てきているという意見もあり、建設業においては「政策不況」的な状態に陥っているといえます。この事態を打開するために、11月14日に国土交通省が改善案を発表しましたが、それでも現在の状態の早期改善は難しいという意見が多く、先行きに対する不安は大きなものとなっています。この問題は決して建設業に限られたものではなく、長期化すればするほど他業種への影響が広がっていきます。早急な対策が望まれます。

製造業においては、設備投資関連とくに中国やロシアなどBRICs諸国への輸出向けを担う分野では好調が続いています。しかし、他の分野では業況の悪化訴える声が強まっています。また消費関連企業からは、秋以降、個人消費の減退が顕著になってきているとの意見がありました。従来にもまして、原油や原材料価格の値上げに苦しむ現状が指摘され、来年以降は消費財の値上がりも予測する声が多く聞かれました。

いよいよ愛知景気は局面転換しつつあるようです。長引く建築業界の混乱、サブプライム問題、さらに物価上昇による個人消費の落ち込みなど、今後の景気を懸念させる材料が山積しています。

景気動向にいっそうの注意を払いつつ、柔軟な経営戦略を練り直していく姿勢が求められます。

[調査要項]

1.調査時 2007年11月26日~12月2日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,570社より、475社の回答をえた(回収率18.5%)

(建設業75社、製造業159社、流通139社、サービス業102社)

5.平均従業員 32.9人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

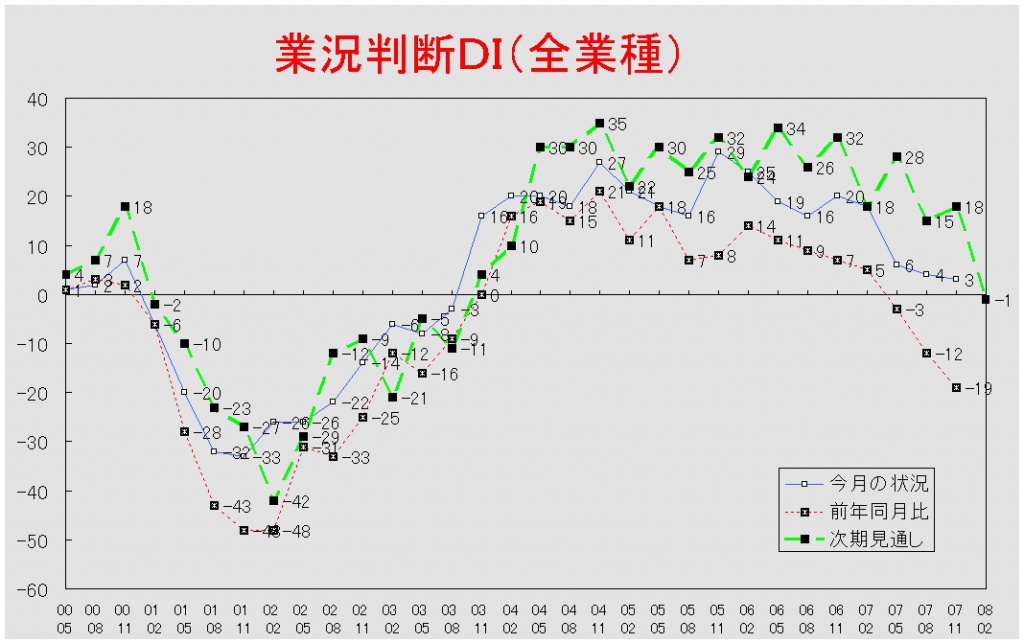

【業況判断】

建設業で著しい悪化

「今月の状況」DIは前回調査の4からわずかに1ポイント悪化して3となった。これで4期連続の悪化で、約4年ぶりに「よい」と回答する企業が3割をきった。業種別では建設業が前回の20から大幅に悪化して△4となり、2003年5月調査以来の「悪化」超過となった。他方、製造業では△3から0と3ポイント、流通業では△1から2と3ポイント、サービス業では10から12と2ポイントと小幅ながら改善が見られた。前年同期比も前回の△12から7ポイント悪化して△19となった。前年同期比もこれで4期連続の悪化である。業種別では建設業では△4から△28と24ポイント、製造業では△15から△27と12ポイントそれぞれ悪化したが、流通業では△23から△18と5ポイント、サービス業が△1から1と2ポイント改善した。ここでも建設業における悪化は著しく、「悪化」したと回答企業は約半数に達している。3ヵ月後の次期見通しも前回調査の18から19ポイント悪化して△1となった。2003年5月以来の悪化見通しの超過である。業種別では建設業で28から1と27ポイント、製造業で14から△6と20ポイント、流通業で10から△4と14ポイント、サービス業で26から10と16ポイントと全業種において見通しを大きく悪化させた。

業況推移DIグラフ

(クリックすると大きく表示します)

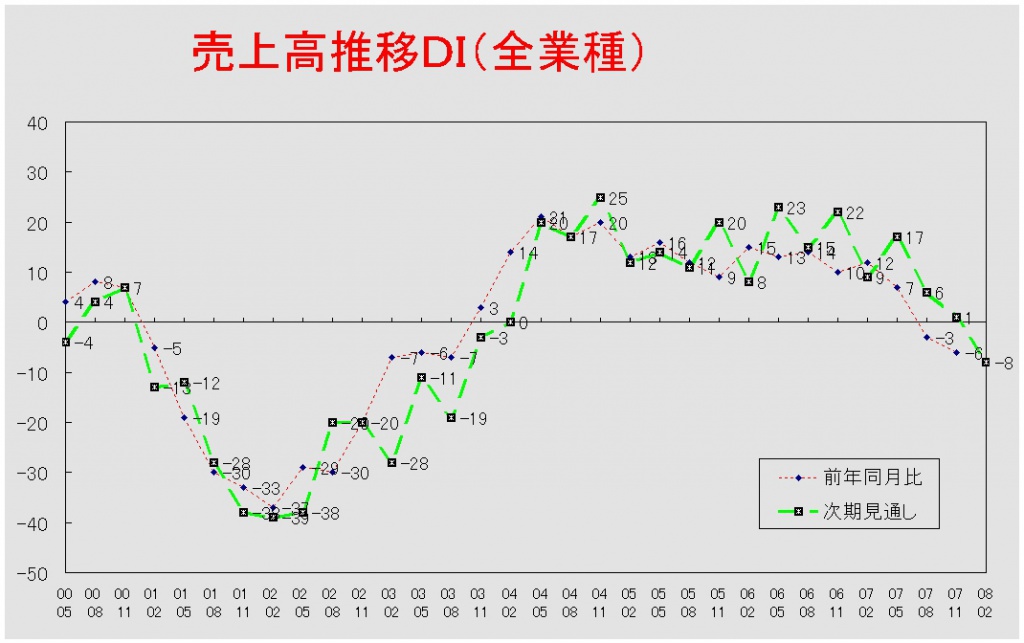

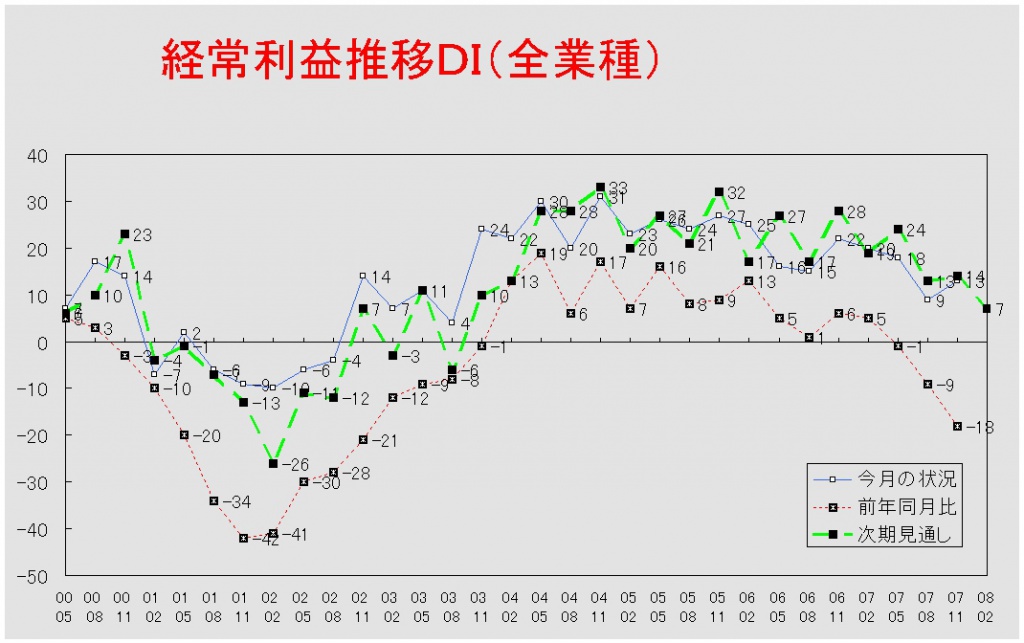

【売上高】【経常利益】

売上高、前年同期比で3期連続の悪化。

経常利益、前年同月比で悪化するも今月の状況では1年ぶりの改善。

売上高DI(前年同期比)は前回の△3から3ポイント悪化して△6となった。これで3期連続の悪化である。業種別では建設業が7から35ポイント悪化して△28に、製造業では△6から7ポイント悪化して△13になった。今回、建設業において数値が著しく悪化したのは回答企業の半数以上が「減少」を選択したためである。反対に、流通業では△18から△4と14ポイント、サービス業が11から19と8ポイントそれぞれ改善した。次期見通しも前回調査の1から△8となり、2003年11月調査以来、4年ぶりに「減少」見通しが超過した。業種別で見ると、建設業で6から△12と18ポイント、製造業で△2から△18と16ポイント、流通業で△5から△10と5ポイントそれぞれ見通しを悪化させたが、サービス業だけが8から12と4ポイント改善させた。

経常利益DI(今月の状況)は前回の9から5期ぶりに改善して13となった。業種別でみると、製造業が△1から4ポイント改善して3に、流通業が11から17ポイント改善して28になったが、建設業は11から16ポイント悪化して△5に、サービス業は23から1ポイント悪化して22となった。前年同月比は前回の△9から9ポイント悪化して△18となった。これで4期連続の悪化である。業種別では建設業が△1から32ポイント悪化して△33に、製造業が△14から15ポイント悪化して△29に、サービス業が3から4ポイント悪化して△1となった。流通業だけが△18から△9と9ポイント改善した。次期見通しも前回の14から7ポイント悪化して7となった。業種別で見ると、サービス業だけが19から20とわずかに見通しを改善させたが、建設業では16から△11と27ポイント、製造業では5から2と3ポイント、流通業では18から12と6ポイントそれぞれ見通しを悪化させた。なかでも悪化幅が大きい建設業では、3社のうち1社が「赤字」見通しとなっている。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

「過剰」見通し超過幅の縮小傾向続く。

今月の状況は前回の14から17と3ポイント「過剰」超過幅が拡大した。業種別で見ると、製造業が12から16と4ポイント「過剰」超過幅が拡大したのに対して、流通業は20から17と3ポイント「過剰」超過幅が縮小した。前年同月比は前回の12から5ポイント「増加」超過幅が縮小して7となった。業種別では製造業が12から3と9ポイント、流通業が15から14とわずかに1ポイントとそれぞれ「増加」超過幅を縮小させた。次期見通しは前回の8から6と2ポイントの「過剰」見通し超過幅の縮小となった。業種別でみても、製造業が7から5と2ポイント、流通業が14から8と6ポイントの「過剰」見通し超過幅の縮小となった。

【価格変動】

仕入価格は大幅に上昇するも、販売価格はほとんど変化なし。

仕入価格変動DI(今月の状況)は前回の49から8ポイント「上昇」拡大して57となった。これは回答企業の6割以上が「上昇」を選択したことによる。業種別では建設業(61→70)・製造業(38→41)・流通業(33→47)・サービス業(33→35)の全業種で「上昇」超過幅に拡大がみられた。前年同月比も前回の49から62と13ポイントの「上昇」超過幅拡大となった。業種別でみると、ここでも建設業(66→69)・製造業(38→43)・流通業(34→50)・サービス業(29→42)の全業種で「上昇」超過幅に拡大がみられる。なかでも建設業においては、回答企業のうち7割以上が「上昇」したとしている。次期見通しも前回の38から13ポイント「上昇」見通しの超過幅が拡大して51となった。業種別でみても、建設業(49→69)・製造業(31→36)・流通業(24→44)・サービス業(29→35)の全業種で「上昇」見通しの超過幅が拡大した。

販売価格変動DI(今月の状況)は前回の0から△3となった。業種別で見ると、建設業(1→△4)・流通業(2→△1)において「低下」超過に転じた。製造業(△7→△10)では「低下」超過幅が拡大した。サービス業では(5→3)「上昇」超過幅が縮小した。前年同月比は前回調査(1)と比べて変化がなかった。業種別では製造業で△3から△8と「低下」超過幅が拡大したが、サービス業では0から7と7ポイント「上昇」超過幅が拡大した。建設業(1)・流通業(7)はともに変化なし。次期見通しも前回の0から変化がなかった。業種別では製造業(△7→△13)において「低下」見通しの超過幅が拡大したが、流通業(5→7)・サービス業(5→8)では「上昇」見通しの超過幅が拡大した。建設業(1)は変化がなかった。

【取引条件】

次期見通し、サービス業で「好転」超過に。

前年同月比は前回の△6から5ポイント「悪化」超過幅が拡大して△11となった。業種別でも、建設業(△5→△13)・製造業(△8→△14)・流通業(△8→△11)において「悪化」超過幅の拡大が見られた。サービス業では△3から変化がなかった。次期見通しも前回の△5から△12と7ポイントの「悪化」見通し超過幅の拡大となった。業種別で見ると、建設業(0→△19)・製造業(△6→△15)・流通業(△6→△15)において「悪化」見通しの超過幅が拡大したが、サービス業では△4から2となり「好転」見通し超過となった。

【資金繰り】

建設業で著しい窮屈感。

今月の状況は前回の△34から4ポイント「窮屈」超過幅が縮小して△30となった。業種別では製造業(△37→△28)が9ポイント、流通業(△29→△27)が2ポイント、サービス業(△31→△22)が9ポイント「窮屈」超過幅を縮小させた。一方、建設業は回答企業の約6割が「窮屈」と回答しており、前回の△37から△53と16ポイントも「窮屈」超過幅が拡大した。次期見通しは前回の△31から△33となり、これで3期連続の「窮屈」見通しの超過幅拡大となった。業種別でみると、建設業(△32→△57)・製造業(△34→△35)では「窮屈」見通しの超過幅拡大となったが、サービス業(△29→△17)では「窮屈」見通しの超過幅が縮小した。流通業(△30)は前回調査から変化はなかった。

【借入金利】

短期借入金利・長期借入金利ともに「上昇」超過幅縮小。

短期借入金利DI(今月の状況)は前回の28から10ポイント「上昇」超過幅が縮小して18となった。これで2期連続の「上昇」超過幅の縮小となった。業種別でみても、建設業(24→18)・製造業(29→19)・流通業(34→24)・サービス業(22→9)の全ての業種で「上昇」超過幅が大きく縮小した。

長期借入金利DI(今月の状況)は前回の30から9ポイント「上昇」超過幅が縮小して21となった。長期借入金利DIも2期連続の「上昇」超過幅の縮小である。業種別でも建設業(30→17)・製造業(31→26)・流通業(27→21)・サービス業(31→13)の全業種において「上昇」超過幅の縮小が見られた。

【設備過不足】【施設稼働率】

施設稼働率、「低下」超過幅拡大。設備過不足、流通業で「不足」超過幅拡大。

施設稼働率DI(前年同月比)は前回調査の△2から△9と7ポイント「低下」超過幅が拡大した。業種別でも製造業(△1→△10)・流通業(△6→△8)と両業種において「低下」超過幅が拡大した。流通業は5期連続で低下傾向が強まっている。次期見通しも前回の△2から△8となり、「低下」見通しの超過幅が6ポイント拡大した。業種別では製造業(△1→△10)では「低下」見通しの超過幅が拡大したが、流通業(△5→△4)では反対に「低下」見通しの超過幅が縮小した。

設備過不足DI(今月の状況)は前回の△17からわずかながらに「不足」超過幅が縮小して△16となった。業種別では建設業(△27→△16)・製造業(△15→△14)・サービス業(△21→△17)において「不足」超過幅が縮小したが、流通業だけは△9から△17と8ポイント「不足」超過幅を拡大させた。次期見通しも前回の△19から4ポイント「不足」見通しの超過幅が縮小して△15となった。業種別では建設業(△28→△19)・製造業(△20→△11)・サービス業(△23→△11)において「不足」見通しの超過幅が縮小したが、流通業(△9→△19)では「不足」見通しの超過幅が拡大した。

【雇用】

依然として不足感解消されず

今月の状況は前回の△40から4ポイント「不足」超過幅が縮小して△36となった。業種別でみても、建設業(△61→△53)・製造業(△26→△23)・流通業(△41→△40)・サービス業(△45→△40)と全業種において「不足」超過幅の縮小が見られるが、依然として雇用の不足感は解消されていない。次期見通しも前回の△41から△39とわずかながらに「不足」見通しの超過幅を縮小させた。業種別では建設業(△64→△55)・製造業(△26→△24)・サービス業(△46→△39)が「不足」見通しの超過幅を縮小させたが、流通業(△42→△46)では「不足」見通しの超過幅が拡大した。

【経営上の力点など】

経営上の問題点は「仕入単価の上昇」がトップ。

全業種でみた「経営上の問題点」は「仕入単価の上昇」が35%で第1位であった。次いで「従業員の不足」(31%)、「民間需要の停滞」(29%)となっており、前回調査から変わりがない。業種別にみて特徴的だったのは、サービス業で第2位に「取引先の減少」(26%)、製造業で第3位に「仕入先からの値上要請」(26%)があることである。文書回答では「建築基準法の改正」を問題視する声が多かった。

「経営上の力点」は「新規受注(顧客)の確保」が55%で第1位であった。それに「付加価値の増大」(54%)、「社員教育」・「人材確保」(33%)が次いだ。文書回答では「海外拠点の強化」や「新製品の開発」などがあった。

<会員の声(業種別)>

(1)建設業

●業況判断DIは「今月の状況」が前回の20から△4、「前年同月比」も△4から△28と大幅にダウン、さらに「次期見通し」も28から1と大幅にダウンしています。毎年この時期は正月前という季節要因により上向きになるのが常態でしたが、今回はすべてが大幅下落となっています。これは前回調査時から言われていましたが、対震偽装問題に端を発した建築基準法改正による影響が全面的に現れています。このことは、担当者が習熟すれば解決していくという問題ではなく、建設業が設計段階から大幅に長期間かかるビジネスモデルに変わりつつあり、抜本的な解決策が必要と思われますがそれが示されない以上、当面の見通しは立たないという深刻な状況になっています。(事務局 山田)

1.総合建設

- 平成19年6月20日施行の建築基準法の改正・確認申請の厳格化による確認済物件の減少。8月に申請した物件の確認申請が確認申請済証交付まで110日間要した。そして愛知県の現在の適合性判定物件は今の所6件のみ。ほとんどの確認が交付されていない。(A社)

- 建築基準法による着工延滞、受注減にて売上が落ち込んでいる。このままでは経営に大打撃を受けてしまう。(B社)

2.住宅建築・リフォーム

- 小規模の仕事が幾つかあるので、売上はそこそこ確保出来ている。(C社)

- 建築確認申請が早く下りない事が悪化になっている。(D社)

3.型枠・鉄骨・鋼構造物

- 建築基準法改正に伴う新規物件の着工が遅れ、客先からの値下げ(単価見直し)要求が強くなった。工事件数は確保されているが、利益率が昨年度の実績に比べ5~10%の減。既存の建物の改修工事が増加し、契約前に着工することが多くなり工事完了後に工事金額が決まる。(E社)

- いまだ確認申請がおりず現場が止まっている状態。この件がスムーズに行われないと大変なことになる。 経営上の問題点というより官庁の考え方を直さないと解決しない。(F社)

- 建築確認申請が少しづつおりてくる様になり鉄骨仕事が順調になりつつある。この調子で確認申請が下りれば仕事量はまずまずになると思われる。でも全体的には仕事が少ない。(G社)

4.空調・電気工事

- 業界の状況は今までにない最悪。建築基準法改正、確認申請の件で我々の業界以外でも大打撃を受けている。またこれに伴い少ない仕事の中で、バカみたいな価格(赤字の工事)で行う業者も出てきている。(大手含む)(H社)

- 建築確認がおりないため、民間のビル関係の新築工事が皆無である。(I社)

5.内装・外装・住宅設備

- 建主さんから「何故そんなに面倒なことをやるのか?」と言われ、打合せがなかなか進まない。2ヵ月くらいがあっという間に過ぎる。そのうちに「期限までにできないなら、もう結構」となる。(J社)

- 燃料費(ガソリン、軽油)の値上がりで利益を圧迫している。仕事がある会社とない会社に分かれてきた。(K社)

- 建築基準法の影響大、洒落にならなくなりつつある。(L社)

(2)製造業

●「今月の状況」は8月調査時からやや持ち直しが見られるものの、「前年同期比」「2月期見通し」ともに大幅に悪化し、明らかに局面転換が示された結果となりました。

部品量産分野で8月期からやや改善傾向が出ていますが、金型や治具など設備関連では需要低下の回答が多くありました。原油・原材料高、原料入手困難、人材不足、借入金利上昇、品質対策、選別進行や値下げ要請などの問題が集中してきています。一方、経営上の力点では、「付加価値増大」「新規受注(顧客)確保」に加えて「社員教育」が急増、「得意分野の絞込み」「研究開発」でポイントの上昇が目立ちました。 (事務局 加藤)

1.食品、繊維、印刷

- 穀物原料が入手できず営業の危機である。代替輸入国を探索するも品質不適合。(A社)

- 昨年、県内同業者が殆ど値下げをする中で当社は現状維持で押し切り、その直後から原油高が始まった。グローバル化により海外生産が進み、国生産が停滞する中でのインフレ的仕入れ価格の上昇及び運賃や資材の大幅な値上げによる経費の高騰は、経営努力をはるかに上回っている。他の食品市場価格をみても上昇傾向で大手は値上げを発表したが、業界自体の市場価格は低下気味で値上げは難しく利益の確保も困難である。(B社)

- 巷でいわれるような好況感は全くない。ここ最近も同業者が倒産。仕入単価上昇に加え金利上昇に耐え切れなくなった模様。特に中国製を扱うものにとって、仕入原価上昇は販売価格にすぐ転嫁できるものではなく、小売価格の引上げが急務である。(C社)

- 全体には製造業は好調ではない。どのメーカーのどの仕事を受注できるか、それだけの設備力や営業力があるかどうかが問われてきている。自社の強みと位置付けた設備の2号機を追加発注し、需要開拓に力を入れる。(D社)

2.建材

- 建築土木業では建築法改正の影響が相変わらず続き、木材等は在庫処分の放出品が市場に溢れ、価格が暴落している。影響は来年夏ごろまで続くのではないか。信用不安の噂が絶えない。(E社)

3.化学、樹脂・金属部品加工

- ナフサに左右される業界のため、今後、取扱販売業者の廃業が相次ぐことが予想される。国内をないがしろに海外戦略へと急変した動向に、今は良いが将来日本はどうなるのかと寒気をおぼえる。(F社)

- 原材料の高騰、人材不足で苦しんでいる。受注残が無いため、これからが不安。新製品を開発できたので販路開拓に力を入れている。(G社)

- 自動車部品の仕事量は増加しているが人件費の著しい高騰、加えて材料費高騰、客先からの品質向上と値下げ要請で増収減益である。以前よりもたくさん働いて微減している状態にある。(H社)

4.金型、設備関連、制御装置

- プレス金型部品が夏以降激減、来年は仕事があるか心配。保証協会からの借入が難しくなり今後の資金繰りも心配。適正な仕事量や利益率確保が大変困難になった。(I社)

- 設備が各お客さんで押さえ気味になっている。その影響で、月間売上のギャップが大きく計画がたてにくい。営業を強化しアピール力を強くしていきたい。(J社)

- 自動車関連設備や試作の仕事にバラツキが多く情報も不安定。来年以降が心配。(K社)

- 材料仕入値上昇に比し売値が上がらない。NC機などの大型化を進めており来年度は売上が増える予定。新規の仕事が広く展開できる可能性が拡大する。(L社)

- 設備投資も一巡したのか、来年に関しては大型の案件がないとすでに顧客から言われている。来年が心配なので新規分野への取組を確実にものにしたい。(M社)

(3)流通業

●流通業の各DI値は、「今月の状況」「前年同月比」で持ち直しがあり、「次期見通し」では一様に悪化しています。食品、衣料関連等でプラスの回答が比較的多く、一部では一時的なドラゴンズ景気との指摘もありました。文章回答では、原料・原油高の影響や入手経路環境の変化、需要者の敏感な反応など業界状況がめまぐるしく変化しており中間流通業者としての厳しい舵取りを迫られている姿が伺われました。(事務局 八田)

1.通信情報、運輸

- 人材確保が非常に困難である。また、派遣技術者中心に業態変更する業者が増え熟練技術者が育ちにくく、業界全体のソフトウェア開発力の低下が懸念される。(O社)

- 燃料の軽油が高騰しているのにも関わらず運賃は全く上がらず交渉も進まない。荷主も原価が上昇して運賃の見直しを迫ってきており、さらに大幅な値下げが予想され経営を圧迫する。資金力が弱いところは、経営に行き詰まる可能性が高いといえる。(R社)

2.食品

- 夏以降、売上も利益も厳しく、業界では消費の厳しさを感じている。最近では、原油価格上昇の影響から仕入の全てで値上げ要請がある。しかし、納入先への値上げが充分できず利益を圧迫。食品業界全体が低迷状態である。バイオエネルギーの原料となる穀物はそちらに流れ、自給率の低い日本は心配がある。農業政策の早急で効果的な対策を国は行うべきだと思う。(E社)

- 10月末コメ緊急対策により19年産政府米等の売り渡しが当面凍結。18年産米10万トン飼料用向け処理によりコメの仕入が急上昇。新米の出始め価格で値下げを決定した後のこの事態で、当然値上げは厳しく苦しい状況。米袋も値上げの連絡が来た。(A社)

- 流通業界は取引業者の絞込みを行っている。例えば、全国に販路を持たない零細中小企業では今後の取引が難しくなっている。(B社)

3.繊維、雑貨、美容品

- 大手量販やホームセンターでは、納入業者を排除して直接中国工場と取引を行い現地法人の管理センターを設立。納入業者は残されたパイを争奪しあっており、赤字、倒産が増える模様。元の切り上げ、輸出還付金の減少、人件費・原材料費上昇、プリント・染色・コンテナ運送費などすべてが上がる。5~7%の値上げは覚悟して欲しいと中国側公司は言ってきている。現在でもコンテナが入る度に原価は上昇している一方、販売価格は下がる傾向で、納入業者は利益を削り体力勝負の状況。おそらく来年から倒産が増えるだろう。自社においては自然・健康・安全商品分野と流通経路を開拓中である。(C社)

- 業界の市場縮小を肌で感じるようになってきった。(D社)

- 夏以降、ブランド品や高級系商品の需要減退が大きく客単価も低下。サブプライム問題が顧客層に波及してきている。大手はポイント割引やタイムサービスで実質価格を引き下げている。(E社)

4.建材、自動車

- 仕入先からの材料は値上げをされるが、納品先に値上げを認めてもらえない。値上げの先送りを行なっている大手企業に対して憤りを持つ。また石油関連の高騰と、建築業界の不況での人件費の減少や商品の値引きなどによる商業全体への余波が、2008年中続くように思われる。(R社)

- 自動車関連企業の設備の動きが鈍くなっている。注文があっても単価が低いものとなる傾向がある。新卒学生の確保は難しく、特に下請企業の廃業による部品の調達が困難となり、転注による単価上昇が年々増加すると予測される。(Y社)

(4)サービス業

●前回調査から業況は僅かに上向きとなりましたが、「対個人サービス業」と「対事業所サービス業」の二極化は相変わらず続いており、今月の状況のDI値は「経常利益(対個人=8、対事業所=25)」「業況判断(対個人=4、対事業所=16)」「資金繰り(対個人=△46、対事業所=△14)」と大きく開いています。個人消費の回復が望まれますが、次期見通しでは今回よりも厳しい業況が予想されています。

各DI値の推移(前回8月調査→今回11月調査)は以下です。*グラフ参照

「今月の状況」業況10→12、経常利益23→22、「前年同月比」業況△1→1、売上11→19、経常利益3→△1、「2月見通し」業況26→10、売上8→12、経常利益19→20(事務局・浅井)

1.飲食関連

- 原油高でエサ代が高騰し、食材・タッパーなどあらゆる物が値上がりしている。居酒屋では飲酒運転の問題で年末のシーズンであるにもかかわらず数字は引き気味で、閉める店舗や、夜だけの営業であったのが昼も始める店舗など、様々な経営努力がなされている。(A社)

- 年明けはほとんどの店がメニュー変更の形で値上げを準備している様子。消費者の顔を見ながらの値上げだが、ここまで来たら消費者も許してくれるだろうと判断している。(B社)

2.健康・美容関連

- 人材不足が切実で、つぶれる店が出てきている。健康機械の流行のサイクルが速くなっている。 原油高の影響でとうとう取引先のクリーニング屋が倒産し、同じ条件で受けてくれるところがなく、経費上昇が否めない。(C社)

3.産廃・環境関連

- 建築確認の停滞による仕事減と、キャパが減ることによる同業者間の価格競争の激化、売上の落ち込みがひどい。(D社)

4.印刷関連

- 印刷業界は中小零細が多く表に出ない廃業が多い。原材料の値上げにも価格転嫁できないまま耐えてきたが、紙・インク等の値上がりがひと通り済み、今後は商品の値上げをお願いしてもご理解いただける状況。当社は従来の印刷業からの脱皮(外食産業サポート事業、出版事業、広告デザイン事業の3本を柱に新しい市場を開拓)で、新しいビジネスモデルとして経営革新計画承認企業となり努力している。(E社)

5.技能・コンサルタント

- 正社員の採用で、社会保険・税負担の増加が財務を圧迫してくる。(F社)

- 業界全般として、不動産売買取引・会社設立などが縮小傾向にある。依然、債務整理案件は多いので、「元気な愛知」との実感は乏しい。いわゆる「ワーキングプア」は、愛知県内にも多数みられているように感じられる。(G社)

- 工作機械業界では、まだ輸出部門は好調、国内は落ち着いている。(H社)

6.人材派遣

- 業界自体は人手不足感から市場規模の量的増加をしている。製造業務の派遣に於いても1年から3年に期間が延長され、最近は飲食業なども派遣需要が増加している。一部大手では業務停止命令などを受けてコンプライアンスの徹底と言われる業界だが、違法行為も含め比較的参入障壁が低い為、需要は拡大しているが競争も激化している。(I社)