【概況】

【業況判断】 前年同月比、2期連続の悪化超過に

【売上高】【経常利益】 売上高、前年同期比で4年ぶりの減少超過。経常利益、今月の状況で3期連続の悪化

【在庫】 前年同月比、2期連続の「増加」超過幅拡大

【取引条件】 次期見通し、わずかに改善

【価格変動】 仕入価格変動、建設業で6割以上が「上昇」と回答

【資金繰り】 今月の状況、回答企業の半数近くが窮屈を感じる

【借入金利】 短期借入金利・長期借入金利ともに「上昇」超過幅縮小

【設備過不足】【施設稼働率】 設備過不足、「不足」超過幅拡大。施設稼働率、「低下」超過幅縮小

【雇用】 建設業で著しい不足感

【経営上の力点など】 経営の問題点は「仕入単価の上昇」が2期連続でトップに

<会員の声>

DI値推移一覧表(PDF:52KB)

※全文のPDFファイルはこちら

景況調査報告(2007年8月)第55号(PDF:1.12MB)

【概況】

「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の6から2ポイント悪化して4となりました。前年同期比も前回調査の△3から9ポイント悪化して△12となりました。これで2期連続の「悪化」超過です。愛知景気もいよいよ曲がり角にさしかかり、景気のスローダウンが始まりつつあると感じさせる結果となりました。

ヒアリング調査でも、楽観的な意見はほとんど聞かれませんでした。特に建設業では悲観的な声が多く聞かれ、「大変厳しい状況である」という意見で一致しました。その要因として、分譲住宅の売れ残りや住宅・工場関連の受注減少がみられ始めたこと、さらにこれに加えて6月20日に施行された建築基準法改正の影響が挙げられました。建築基準法改正で建築確認の審査が厳格化されたため、現在多くの案件が審査の段階で止められており、工事がスタートできない状況です。現段階ではこの問題の解決には、まったく見通しが立っていないようです。

製造業や流通業では、自動車関連企業から懸念の声が多く聞かれるようになりました。九州をはじめとした他県にある工場で部品の現地調達が進んでいることや新車開発が減少傾向にあることが指摘されました。さらに、6月に行なわれた住民税の定率減税廃止による実質的な増税が個人消費にマイナスに作用していることを指摘する意見も数多くありました。

このように2003年以来続いてきた今回の好景気もいよいよ局面が変わりつつあるようです。さらに、この局面変化の後押しをするような問題が山積しています。8月に発覚し、世界中で金融不安や株価下落を引き起こしたアメリカにおけるサブプライムローンの焦げつき問題もその一つです。この問題はこれから本格的になるとの分析もあり、それがアメリカ経済や日本経済に深刻な影響を与える可能性は否定できません。また原油価格をはじめとした原材料高も引き続き企業経営の圧迫要因となっています。

いよいよ景気局面の転換を踏まえた経営戦略を練ることが必要となってきます。

[調査要項]

1.調査時 2007年8月22日~8月28日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,528社より、505社の回答をえた(回収率20.0%)

(建設業81社、製造業176社、流通132社、サービス業116社)

5.平均従業員 33.6人(中央値 12.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

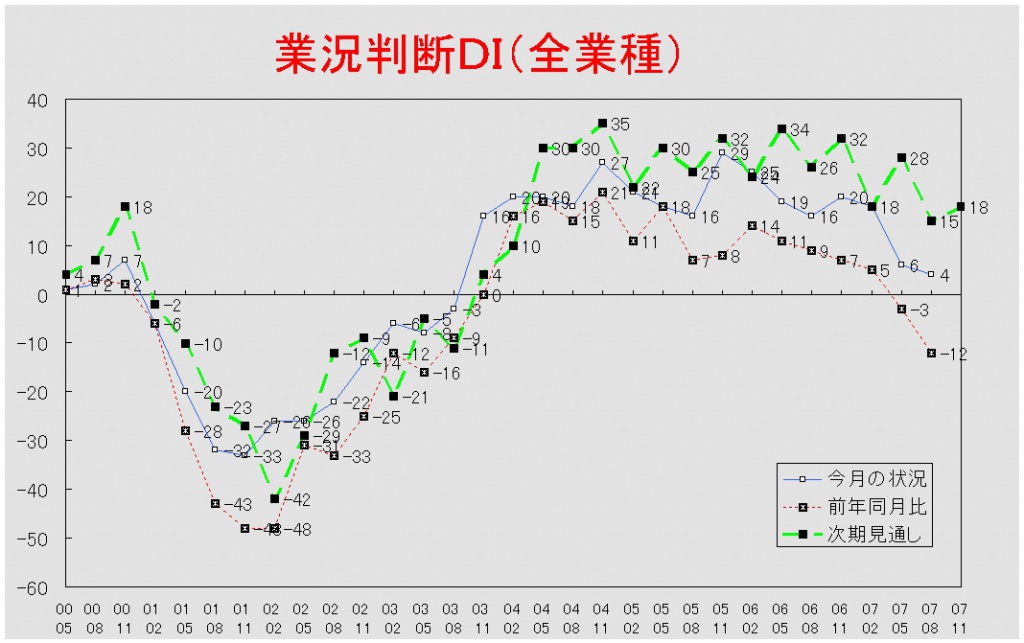

【業況判断】

前年同月比、2期連続の悪化超過に。

「今月の状況」DIは前回の6から2ポイント悪化して4となった。これで3期連続の悪化である。業種別では、建設業で6から20と14ポイントもの大幅な改善がみられたものの、製造業では△1から△3と2ポイント、流通業では5から△1と6ポイント、サービス業では19から10と9ポイントの悪化となった。流通業は2003年8月調査以来の「悪化」超過に転じた。前年同期比も前回の△3から9ポイント悪化して△12となった。業種別でも建設業が4から△4に、製造業は前回調査と変わらず△15、流通業が△8から△23に、サービス業は12から△1となり全業種で「悪化」超過となった。3ヶ月後の次期見通しは前回の15から3ポイント見通しが改善して18となった。業種別では、建設業(17→28)、製造業(8→14)、サービス業(22→26)で見通しが改善されたが、流通業だけが17から10と7ポイントの見通し悪化となった。

業況推移DIグラフ

(クリックすると大きく表示します)

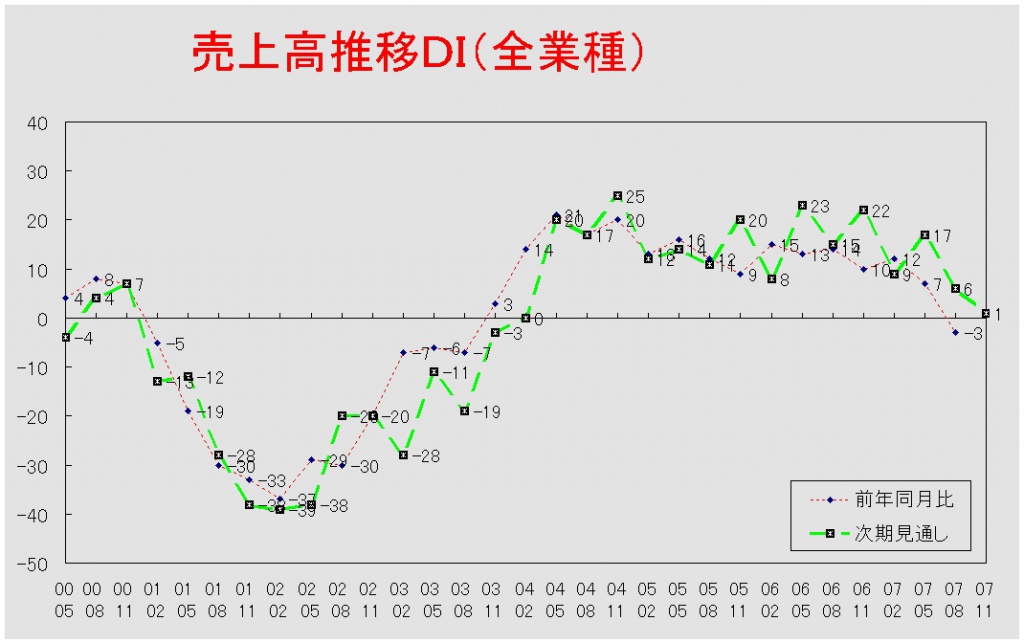

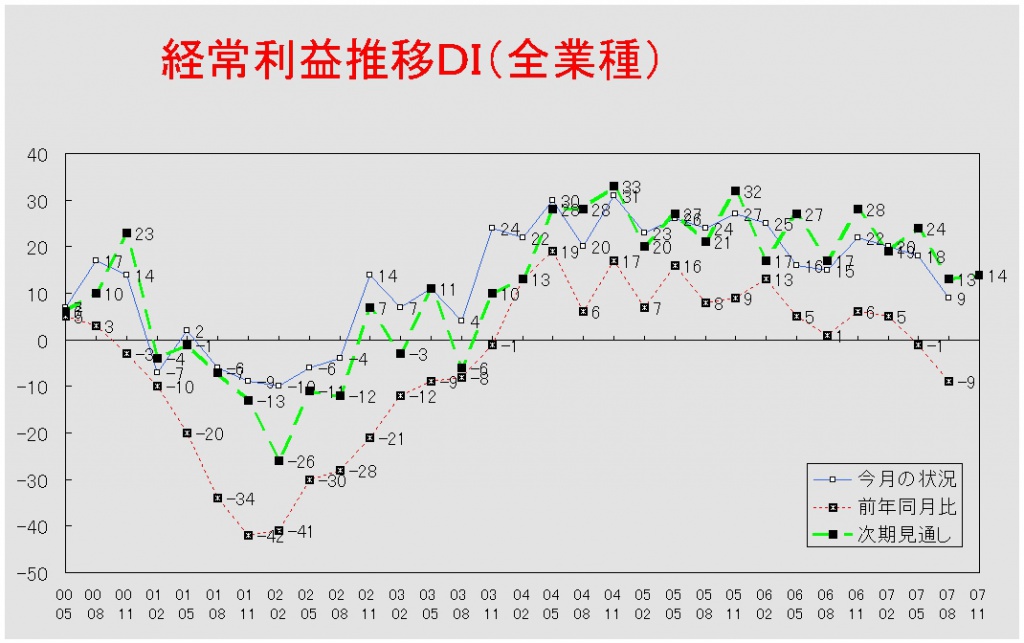

【売上高】【経常利益】

売上高、前年同期比で4年ぶりの減少超過。経常利益、今月の状況で3期連続の悪化。

売上高DI(前年同月比)は前回調査の7から10ポイント悪化して△3となった。2003年8月調査以来、4年ぶりの「減少」超過である。業種別では製造業が△1から△6と5ポイント、流通業が9から△18と27ポイント、サービス業が14から11と3ポイントそれぞれ悪化した。特に流通業の悪化は著しく、「減少」と回答した企業は約半数にのぼっている。他方、建設業は5から7と2ポイント改善した。次期見通しは前回の6から5ポイント見通しを悪化させて1となった。業種別では建設業(13→6)、流通業(9→△5)、サービス業(9→8)で見通しを悪化させたが、製造業だけは△3から△2とわずかながら見通しを改善させた。

経常利益DI(今月の状況)は前回調査の18から9ポイント悪化して9となった。これで3期連続の悪化である。業種別では、建設業において5から11と6ポイント改善した。しかし製造業(11→△1)、流通業(23→11)、サービス業(35→23)ではそれぞれ12ポイント悪化した。製造業は2002年8月調査以来の「赤字」超過となった。前年同期比も前回の△1から8ポイント悪化して△9となった。業種別では、建設業において△3から△1と2ポイントの改善が見られたが、流通業では2から△18と20ポイントの悪化、サービス業では13から3と10ポイント悪化した。製造業は△14で前回調査と変わりはなかった。次期見通しは前回の13から1ポイント見通しが改善して14となった。業種別では7から16と9ポイント、流通業では17から18と1ポイントそれぞれ見通しを改善させた。サービス業では25から19と6ポイント見通しを悪化させた。製造業は前回調査から変化なく5であった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

前年同月比、2期連続の「増加」超過幅拡大。

今月の状況は前回の17から3ポイント「過剰」超過幅が縮小して14となった。業種別では、製造業が16から12と4ポイント「過剰」超過幅が縮小したが、流通業(20)は前回調査から変化がなかった。前年同月比は前回調査の8から12と4ポイント「増加」超過幅が拡大した。これで2期連続の「増加」超過幅の拡大である。業種別でも製造業(5→12)、流通業(12→15)ともに「増加」超過幅が拡大した。次期見通しは前回調査から変わらず8であった。業種別で見ると、製造業では9から7と2ポイント「過剰」見通しの超過幅が縮小した一方で、流通業では7から14と7ポイント「過剰」見通しの超過幅が拡大した。

【取引条件】

次期見通し、わずかに改善。

前年同月比は△6で前回調査から変化がなかった。業種別では建設業(0→△5)・流通業(△5→△8)において「悪化」超過幅の拡大となったが、製造業(△11から△8)・サービス業(△7→△3)では「悪化」超過幅が縮小した。次期見通しは前回調査の△8から3ポイント「悪化」見通しの超過幅が縮小して△5となった。業種別で見ると建設業(△4→0)、製造業(△10→△6)、サービス業(△10→△4)では「悪化」見通しの超過幅が縮小した。流通業は3期連続で変化なく△6であった。

【価格変動】

仕入価格変動、建設業で6割以上が「上昇」と回答。

仕入価格変動DI(今月の状況は)49である。業種別では建設業(61)、製造業(38)、流通業(33)、サービス業(33)となっている。前年同月比は前回の51から49となり、2ポイント「上昇」超過幅が縮小した。業種別では建設業(68→66)、製造業(40→38)、流通業(45→34)で「上昇」超過幅が縮小したが、サービス業(20→29)では「上昇」超過幅が拡大した。次期見通しも前回の43から38と5ポイント「上昇」見通しの超過幅が縮小した。業種別では建設業(54→49)、製造業(36→31)、流通業(40→24)において「上昇」見通しの超過幅が縮小した。反対にサービス業では14から29と「上昇」見通しの超過幅が拡大した。

販売価格変動DI(今月の状況)は0である。業種別で見ると、建設業(1)、製造業(△7)、流通業(2)、サービス業(5)となっている。前年同月比は前回の2からわずかに「上昇」超過幅が縮小して1となった。業種別では建設業(4→1)、製造業(△2→△3)、流通業(7で変化なし)、サービス業(△2→0)となっている。次期見通しは前回調査の3から0となった。業種別でみると、建設業(10→1)・流通業(7→5)では「上昇」見通しの超過幅が縮小したが、サービス業では△1から5となり「上昇」見通しの超過に転じた。製造業は△3から△7と「低下」見通しの超過幅を拡大させた。

【資金繰り】

今月の状況、回答企業の半数近くが窮屈を感じる。

今月の状況は前回の△27から△34となった。2005年5月調査以来、「窮屈」超過幅の拡大が続いており、今回の調査では回答企業の約半数が窮屈を感じるに至っている。業種別では製造業が△30から△37と7ポイント、流通業が△21から△29と8ポイント、サービス業が△18から△31と13ポイントそれぞれ「窮屈」超過幅を拡大させた。反対に、建設業(△41→△37)だけは「窮屈」超過幅の縮小となった。次期見通しも前回の△29から△31となり2ポイント「窮屈」見通しの超過幅を拡大させた。業種別で見ると、建設業では△40から△32と8ポイント「窮屈」見通しの超過幅が縮小した。反対に流通業では△25から△30と5ポイント、サービス業では△19から△29と10ポイント「窮屈」見通しの超過幅が拡大した。製造業では△34と前回調査の見通しと変わりがなかった。

【借入金利】

短期借入金利・長期借入金利ともに「上昇」超過幅縮小。

短期借入金利DI(今月の状況)は前回の31から3ポイント「上昇」超過幅を縮小して28となった。業種別でみると、建設業(31→24)・製造業(39→29)で「上昇」超過幅が縮小したが、流通業(31→34)・サービス業(18→22)では「上昇」超過幅が拡大した。

長期借入金利DI(今月の状況)は前回の34から4ポイント「上昇」超過幅が縮小して30となった。業種別では建設業(30)、製造業(31)、流通業(27)、サービス業(31)であった。

【設備過不足】【施設稼働率】

設備過不足、「不足」超過幅拡大。施設稼働率、「低下」超過幅縮小。

施設稼働率DI(前年同月比)は前回の△9から△2となり、「低下」超過幅が7ポイント縮小した。業種別では、製造業(△14→△1)が「低下」超過幅を縮小させたが、流通業(△2→△6)は「低下」超過幅の拡大となった。次期見通しも前回調査の△7から「低下」見通しの超過幅が縮小して△2となった。業種別で見ると、製造業(△13→△1)では「低下」見通しの超過幅が縮小し、流通業では1から△5となり「低下」超過に転じた。

設備過不足DI(今月の状況)は前回の△14から3ポイント「不足」超過幅が拡大して△17となった。業種別では建設業が△27、製造業が△15、流通業が△9、サービス業が△21であった。次期見通しは前回調査の△13から△19と6ポイント「不足」見通しの超過幅が拡大した。業種別では建設業が△28、製造業が△20、流通業が△9、サービス業が△23であった。

【雇用】

建設業で著しい不足感。

今月の状況は前回の△37から△40となり3ポイント「不足」超過幅が拡大した。業種別では建設業が△46から△61と15ポイント、流通業では△40から△41と1ポイント、サービス業では△36から△45と9ポイント「不足」超過幅が拡大した。なかでも建設業の不足感は著しく、回答企業の65%が「不足」と答えている。製造業だけが△30から△26と4ポイント「不足」超過幅を縮小させた。次期見通しも前回の△39から△41と2ポイントの「不足」見通し超過幅の拡大となった。業種別では建設業(△48→△64)、流通業(△39→△42)、サービス業(△38→△46)において「不足」見通しの超過幅が拡大した。次期見通しにおいても、建設業では約7割の企業が「不足」と見通しており、その不足感は大きなものになっている。反対に製造業だけは△34から△26と「不足」見通し超過幅を縮小させた。

【経営上の力点など】

経営の問題点は「仕入単価の上昇」が2期連続でトップに。

「経営上の問題点」は全業種で見ると「仕入単価の上昇」が34%で第1位であった。それに「従業員の不足」(27%)、「民間需要の停滞」(25%)が続いた。業種別にみて特徴的だったのは、製造業で第2位に「販売先からの値下要請」(27%)、サービス業で第3位に「取引先の減少」(28%)があることである。文書回答では「社会保険料の上昇」などがあった。

「経営上の力点」は「新規受注(顧客)の確保」が64%で第1位であった。次いで「付加価値の増大」(52%)、「社員教育」(34%)となっている。文書回答では「社内体制の強化」などがあった。

<会員の声(業種別)>

(1)建設業

●「今月の業況」DIは6から20(前回5月調査→今回8月)と戻しているものの、「前年同月比」では4から△4と、低下しています。これは建築基準法の改正で新築の着工件数が大幅に減ってきたことが主な原因と思われます。この建築基準法の改正の主な点は「一定以上の建築物についは第三者機関による構造審査(ピアチェック)が義務付けられ、構造計算適合性判定制度の導入に伴い、建築確認の審査期間が延長された(21日間→35日間、但し、詳細な構造審査を要する場合には最大で70日間)」こと等ですが、この審査は第三者機関つまり民間が行うことになっているのですが、民間にはそれだけの審査をすることのできる人材が不足しており、最大70日間といわれても更にそれがどれだけ伸びるかわからない状況です。このことは業界にとって非常に重大な問題として今後の行方が注目されます。(事務局 山田)

1.総合建設

- 建築基準法の改正の影響で、工事の受注ができない。受注できても建築確認の審査が下りない。6月20日までに確認申請を取ったものでも、着工していなければ再チェックにかけられるとのこと。このままでは建設業は存亡の危機にある。(A社)

2.住宅建築・リフォーム

- 住宅新築工事の受注引き合いが極端に落ちている。リフォームも大型物件の情報が少なくなっており、今後の動向が心配である。3ヶ月前より具体化させている、新規住宅展示場のオープン、人材教育等で、巻き返しを図りたい。(B社)

- 同業者の会で聞いた話しだが今、分譲住宅が半分くらい残っている。土地も出てきている。6月20日以降は仕事が無い。このままの状態が続けば2~3ヶ月先には倒産の危機に会うところも出てくる。今仕事をやっているところは以前と違い少しも職人さんには困っていない。(C社)

- 地域の特性でもあるが、高齢化により建物も古いので、耐震改修などを含めたリフォームを考える人は多いが、 年金収入のみではコスト面で折り合いが付かず、見送るケースが多い。したがって、補助金など資金面での 行政のバックアップが必要と考えている。(D社)

- 6月20日の法律改正から、建築確認申請が滞るようになり、仕事にかかれない状態が所々にある。 仕事はあるが、確認申請が下りるまで手が空いてくる。(E社)

3.内装・外装・住宅設備

- 今後の景気は後退する方向にあると懸念しており、企業間の格差の拡大と共に、与信問題が大きな課題となる。(F社)

- 業界の格差が益々つく気配がする。具体的に資材販売価格の値下げを要求と過剰サービス要求が多くなっている。技術者養成が出来ない価格で受注をしている。さらに建築法改正により地場業者が選別される。(G社)

- 二極化の流れの中で、いかに企業価値をアピールしていくか、またいっそうの社員共育の必要性を感じている。(H社)

- 建築業界において、6月20日より基準法の改正がなされた。改正以前の駆け込みと、改正後の手続きの煩雑化に伴い、住宅着工も前年比80%程度まで落ち込んでいる。(I社)

- 本年度に入ってから新築戸数が非常に減っており仕事の確保が非常に厳しい。特に能登半島地震、新潟地震と続いて起きたため、陶器瓦の需要が減っている。この数年間で廃業する工事店が増えている。この先5年間が生き残りをかけた争いになると一部の工事店の間でいわれている。(J社)

- 三河地区では非常に人材不足。全く求人の成果が出ない。 若年層の基本能力の低下は教育の問題でもあるかもしれないが非常に深刻である。(K社)

4.造園業

- 公共事業の削減が響き、民間事業の参入業者が増加している。(L社)

(2)製造業

●製造業の業況判断DIは、2期連続で水面下に入りました。「良い」とする企業よりも「悪い」とする企業が増加しています。 *各DI値の推移(前回5月→今回8月)は以下

「今月の状況」業況△1→△3、経常利益11→△1、資金繰り△30→△37

「前年同月比」業況△15→△15、経常利益△14→△14、売上△1→△6

「11月の見通し」業況8→14、経常利益5→5、売上△3→△2

全業種が雇用不足感を上昇させる中で、製造業では不足とする回答がやや弱まり(雇用DI値の推移:△30→△26)、また、「経営上の力点」において「新規受注(顧客)の確保」「新規事業の展開」とする回答が上昇傾向にあります。

海外向けの工作機械関連で一部好調が聞かれますが、内需は厳しく、特に国内自動車関連設備や開発系分野が滞っているようです。引き合いは多く「次期見通し」DIは上昇していますが、先送りが続く中で資金繰りにも影響が出ています。(事務局 加藤)

1.食品、繊維、印刷

- 食品の品質管理への要望が日に日に強くなり、人件費や設備などの対応コストが非常な上昇で利益を圧迫している。(A社)

- 中国産が問題になり業界は大変だが、単価面からなかなか中国産脱却ができない。(B社)

- 中国製品の値上げが大きい。人件費材料費の上昇が続きOEM業界は厳しくなる。(C社)

- 原材料、人件費、社会保険などのコスト増がボディブローとなりつつある。(D社)

2.窯業、建材

- 瓦製品を焼く燃料価格が過去最高値となり、コスト増による収益圧迫は一層に厳しくなってきた。値上げ交渉は依然と手詰まりで苦戦が続いている。新設住宅着工戸数は前年同月比10.7%減である。(E社)

- 我々輸入が多い業者には、円高の方がガソリン代も安定し消費者物価にも良い。円安のメリットは大企業だけが享受するのではないかと思っている。(F社)

3.金型、設備関連、制御装置

- プレス金型の動きが鈍く、仕事量も二極化している。金型だけでは困難となり機械加工へ参入するメーカーも出はじめ、今後どうやって生き残るかの正念場である。(G社)

- 昨年後半から仕事が減少し、今だ先の見通しができない。(H社)

- 自動車分野は良くないが、医療機器や半導体装置関連が上がってきている。航空機部品は殆どが樹脂化した機械になっており軽量化微細精密化が今後の方向である。(I社)

- 下請業者の高齢化が進み、受託先の確保開拓がテーマになってきた。職人の減少が顕著で育成と対応策が重要だが、業界の中の差別化により事態は逆に進行している。(J社)

4.金属、樹脂部品加工

- 親会社からの増産体制要請で、増築し設備増強を行った直後に数量が減少してきた。投資による借入増で金利も上がり大変である。金融不安や円高の影響も心配である。(K社)

- 量産部品は出ているものの、原材料高を価格に転嫁できず付加価値が下がり利益が残らない状況が続いている。新しい事業も試作まではできたが、これからが難しい。(L社)

- 国内生産は輸出向けの量産も落ち込んできている一方、中国の合弁会社では活況。精度が上がり重要保安部品といわれる燃料タンクのキャップやブレーキ部品なども生産され現地化は確実に進展している。(M社)

(3)流通業

●流通業の各DI値は以下の通りです。業況判断の「今月の状況」はマイナス1で、前回5月調査時(以下、前回)のプラス5と比べて悪化。「前年同月比」でも前回マイナス8と比べマイナス23と二桁の悪化で推移しています。一方、経常利益の「今月の状況」ではプラス11と前回のプラス23と比較するとこちらも悪化傾向にあります。「前年同期比」ではマイナス18と前回のプラス2から大幅に悪化しています。

また、今月の資金繰りDIもマイナス29となり、今後の変化に注意が必要といえます。(事務局 八田)

1.ソフト関連

- 円高傾向が続くと、得意先の海外進出の加速やコストダウン要請が怖い。受注決定が遅れる事と、納期期間が短縮される事で人件費や外注費が増加し、収益を低下させている。人材は大手に取られ派遣社員さえ集まらない。(T社)

2.運輸関連

- 燃料の高騰が運賃に転化できない。物量が減少傾向にあるので景気は下降ぎみにおもわれる。(A社)

3.食品関連

- 仕入先からの値上げ要請に対し、得意先からの値上げ拒否問題をどのように解決するか、力任せの購買は問題である。中間業者、メーカーの体力減少がボデーブローで効いてくる。中国の食品、加工資材の信用問題は中国離れと同時に国内の供給体制を早く見直す必要がある。農水産政策を転換しないといずれ食料確保が困難となる。(I社)

4.建材関連

- 景気が良いと一般的に言われていますが、我々の業界では販売先が国内のため内需は峠を越えた感じがする。外需を相手にする大企業と中小企業との格差が鮮明になってきている。(H社)

5.自動車関連

- 自動車関連の設備投資計画が先送りになる場合が見られるようになった。そのため見込んでいた売上が立たない可能性があり、別の案件を探す必要に迫られている。但し、2年程度先については、まだまだ計画も多くある。今は足元を固め、次のチャンスを逃さないように準備している。(E社)

6.不動産関連

- ここのところ、住民税の増税、金利の先高感、消費税率の引き上げ観測等、「家」という一生に一度の買い物を躊躇するケースが増えてきている。1年前、同じ理由から先を争って購入しようとしていた人たちの心境の変化が著しい。(N社)

(4)サービス業

●前回よりさらにDI値は下がりましたが、今回調査で「悪い」と判断する企業が大幅に増加したわけではなく、今まで様々な経営努力でプラスを維持していたところが、引き続くコスト高・人材難・取引条件の悪化等によりプラス維持ができなくなり、「良い」と判断する企業が減少したからだと考えられます。

各DI値の推移(前回5月調査→今回8月調査)は以下です。*グラフ参照

「今月の状況」業況19→10、経常利益35→23、「前年同月比」業況12→△1、売上14→11、経常利益13→3、「8月見通し」業況22→26、売上9→8、経常利益25→19(事務局・浅井)

1.飲食関連

- エサとなる小麦が10%ほど高くなっており、商品値上げを考えている。(A社)

- 原材料の値上がりが減益の大きな原因。価格維持のため量を若干少なくしたりして対応。 売上確保の為に出店を考えるが、借入金利や家賃の上昇・人材確保難により、出店をためらっている。(B社)

- 外食産業が伸びているといわれるが、ビールメーカーの出荷高は前年対比△5~10%であり居酒屋業界は下がっている。ギリギリの利益確保はできているものの売上は前年対比80%という状況なので、少収益店舗を閉鎖し、他の店舗に人員を投入して利益確保を図っている。(C社)

2.健康・美容関連

- 人件費の高騰と人材不足に悩まされている。リラクゼーション等で業界は伸びているが各社の入れ替わりが激しく、また、大手と中小・零細との格差が広がり潰れる店が多い。消費者は健康保険・年金・住民税などの値上げで手取り金額が減り、マッサージは贅沢品扱いとなっている様子である。(D社)

3.保険・医療・福祉関連

- 保険業界は、昨年の保険金不払い等の出口規制に続き、今年は「契約内容の確認」という入口規制で非常に手間がかかるようになり、事務作業がすべて代理店にぶつけられコストアップを負担している。それに対応できない代理店は吸収合併される。取扱いの50%を締める自動車保険は、車の性能・安全性が上がれば上がるほど保険料は下がるので業界としては先細りであり、保険以外の新しい関連商品・商材の開発が必要である。(E社)

- 障害者自立支援法という制度の枠組みの中で運営せざるを得ず、利益を上げることの上限がある。国庫・行政の補助金が大幅に削減される一方で職員の最低配置基準の職員配置数は多く、従業員の賃金や労働条件を下げざるを得ず、労働意欲の低下、質の低下を生み出している。(F社)

4.自動車関

- トヨタ自動車などは海外販売の順調さで利益が上がっているが、国内新車販売は70年代頃にまで落ち込んでいる。国内ディーラーはメンテナンス市場に食い込んできて、整備業界の存在をもおびやかすくらいの過当競争になりつつある。(G社)

5.産廃・環境関連

- 建設・サブコンの3K職場の人材確保難で、外国研修制度を利用して人材確保をしているが、何時まで研修制度が続くのかよく分からない。 国の政策が今後どのようになって行くのか、外国人労働者を含む雇用問題の考え方を明確にしていただきたい。(H社)

6.印刷関連

- 1982年をピークに需要と供給が逆転し、年率2%で供給過剰状態が進んで1万2千事業所の減少が予測されている。目に見えない廃業という形で格差が拡大している。デジタル化・技術革新の進展により生産能力が1.5~2倍上がるのに伴って、製品価格はどんどん下がる一方で価格競争は止まらない。印刷業界の利益率は20%減である。出版印刷が下降する中で、娯楽産業や飲食関連などの商業印刷チラシでカバーしていたが、パチンコ・パチスロ店の淘汰も始まり今年の前半期はマイナス状態に入った。小規模印刷業はソフト販売が生き残りの鍵だろう。(I社)