【概況】

【業況判断】 今月の状況・前年同月比・次期見通し、すべてにおいて大幅な悪化

【売上高】【経常利益】 売上高・経常利益ともに次期見通しで著しく悪化

【在庫】 今月の状況、「過剰」超過幅拡大

【価格変動】 仕入価格、著しく低下 販売価格、「低下」超過に 販売価格、流通業で上昇傾向が顕著に

【取引条件】 「悪化」超過幅の拡大傾向続く

【資金繰り】 大幅に「窮屈」超過幅拡大

【借入金利】 短期・長期ともに「低下」超過に

【設備過不足】【施設稼働率】 設備過不足、次期見通しで「過剰」超過に 設備稼働率、製造業で低下の割合高まる

【雇用】 製造業で著しい過剰感

【経営上の力点など】 経営上の問題点、「民間需要の停滞」が第1位に

<会員の声>

DI値推移一覧表(PDF 335KB)

※全文のPDFファイルはこちら

景況調査報告(2008年11月)第60号(PDF:1.37MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△23から△36となり、8期連続で悪化しました。これは「よい」と回答した企業が3%減少したことに加え、「悪い」と回答した企業が9%増えたことによります。前年同月比も△41から△50となり9ポイント悪化しました。また、次期見通しは前回の△15から△52と、その悪化は著しいものとなっています。今回の調査では、これまでにはないほどの急激な落ち込みがみられました。なかでも製造業の落ち込みは顕著なものとなっています。愛知景気は急速に冷え込んでおり、しかも、多くの企業がこの状況はすぐには改善されないと考えているようです。

ヒアリング調査では、数値の悪化を裏付ける意見が出されました。今回、悪化が際立った製造業では、自動車関連企業の厳しい現状が説明されました。自動車関連企業では、自動車産業の業績悪化による減産のあおりを受け、10月以降、急激に仕事量が減っているようです。なかには仕事が全くなくなった企業もあるという指摘もありました。

建設業も厳しい状況が続いています。その理由として、官需・民需ともに物件数が非常に少ないことが挙げられました。さらに、官需に関しては資金繰りのために低価格入札を行う企業があり、たとえ受注しても利益につながらないこと、民需においては価格競争激化による利益圧迫に加えて、建設中の物件が中断されるという事態も影響しているようです。1990年代初頭のバブル崩壊後は巨額の財政支出で公共事業が行われましたが、今回はまだ明確な政策が見えず、このことが先行きに対する不安を大きくしているようです。個人消費関連企業からも、明るい話は全く聞かれませんでした。

この厳しい状況は2009年も続くという予想が大半でした。確かにガソリン価格の下落というプラスの要因もありますが、日本経済をいっそう冷え込ませる要因が山積しています。内需をみれば、雇用調整が始まっており、個人消費の抑制は避けられないでしょう。設備投資も期待できません。また、外需も急速に進行した円高やアメリカ・中国経済の景気悪化により期待できません。加えて、明確な景気対策が行われず、景気を浮揚させる牽引役が見えてこないというのが現状です。

今の状況を何とかしてやり過ごすしかないという声も聞かれます。しかし、このような時期こそ、広い視野をもってマクロ情勢に目を配り、何が変わろうとしているのか、それによって自社がどのような影響を受けるのかを徹底的に分析し、経営戦略を練ることが必要となります。

[調査要項]

1.調査時 2008年11月19日~12月1日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,794社より、728社の回答をえた(回収率26.1%)

(建設業112社、製造業237社、流通212社、サービス業167社)

5.平均従業員 31.7人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況・前年同月比・次期見通し、すべてにおいて大幅な悪化

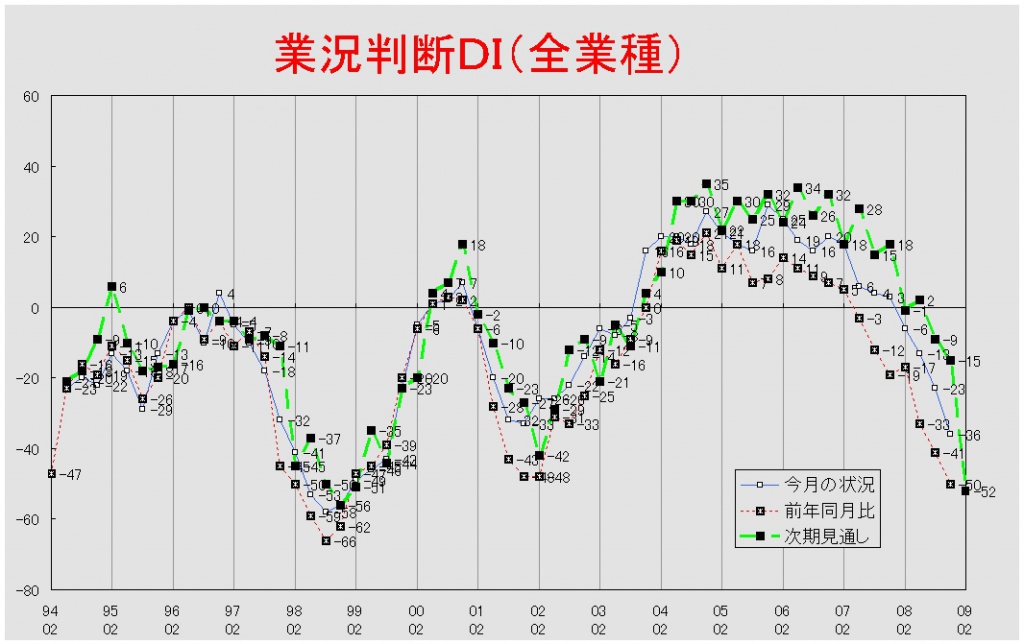

「今月の状況」DIは前回の△23から13ポイント悪化して△36となった。これで8期連続の悪化であり、「悪い」と回答した企業は半数を超えた。業種別でみると、建設業が△19から△28と9ポイント、製造業が△32から△50と18ポイント、流通業が△34から△43と9ポイント、サービス業が△1から△11と10ポイントの悪化となった。全業種において悪化しているが、なかでも製造業の悪化幅は大きく、回答企業の約3分の2が「悪い」を選択した。前年同期比も6割以上の企業が「悪化」したと答え、前回の△41から△50となり9ポイントの悪化となった。業種別でみると、製造業では△47から△67と20ポイント、流通業では△50から△61と11ポイント、サービス業では△15から△20と5ポイント悪化した。製造業と流通業においては、回答企業の7割以上が「悪化」を選択した。建設業だけは△50から△42と8ポイント改善した。これで2期連続の改善である。3ヶ月後の次期見通しは前回の△15から37ポイント見通しが悪化し、△52となった。業種別でも建設業が△13から△62と49ポイント、製造業が△25から△63と38ポイント、流通業が△22から△55と33ポイント見通しを悪化させた。サービス業は6から34ポイント見通しを悪化させて△28となり、これで、全業種において見通しの悪化超過となった。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高・経常利益ともに次期見通しで著しく悪化

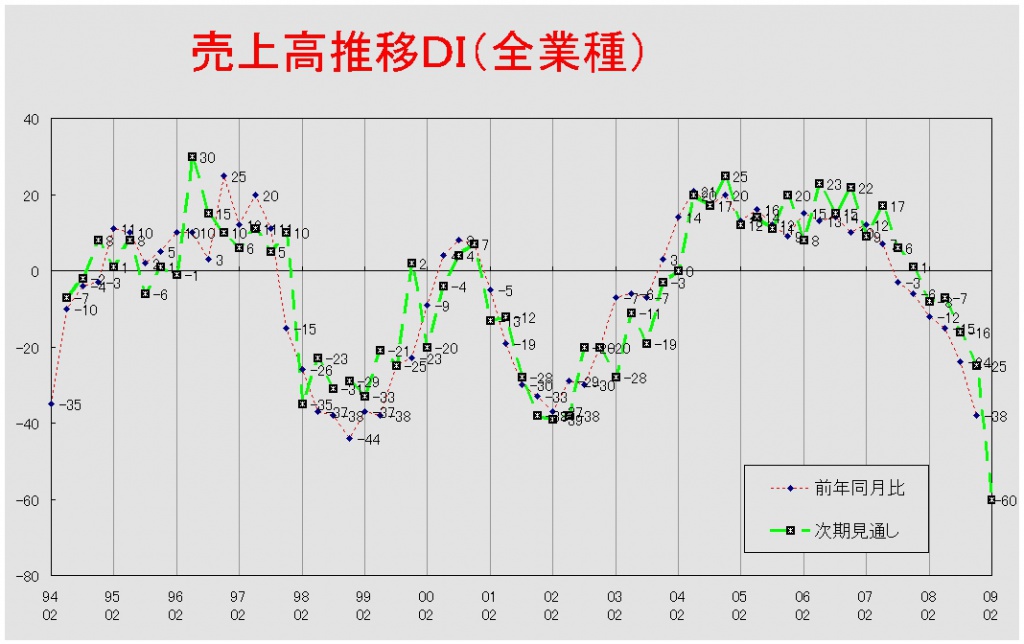

売上高DI(前年同月比)は前回の△24から14ポイント悪化して△38となった。これで7期連続の悪化である。業種別では製造業が△37から16ポイント悪化して△53に、流通業では△24から18ポイント悪化して△42に、サービス業では2から15ポイント悪化して△13となった。建設業では△38から△37とわずかながら改善した。サービス業が2005年2月調査以来の「減少」超過となったことで、全業種において「減少」超過に転じた。次期見通しも前回の△25から△60と35ポイントの著しい見通しの悪化となった。業種別でみても、建設業(△26→△66)・製造業(△35→△72)・流通業(△27→△62)・サービス業(△10→△37)と全業種において、著しい見通しの悪化が見られた。なかでも際立って見通しを悪化させている製造業では、8割の企業が「減少」と回答した。

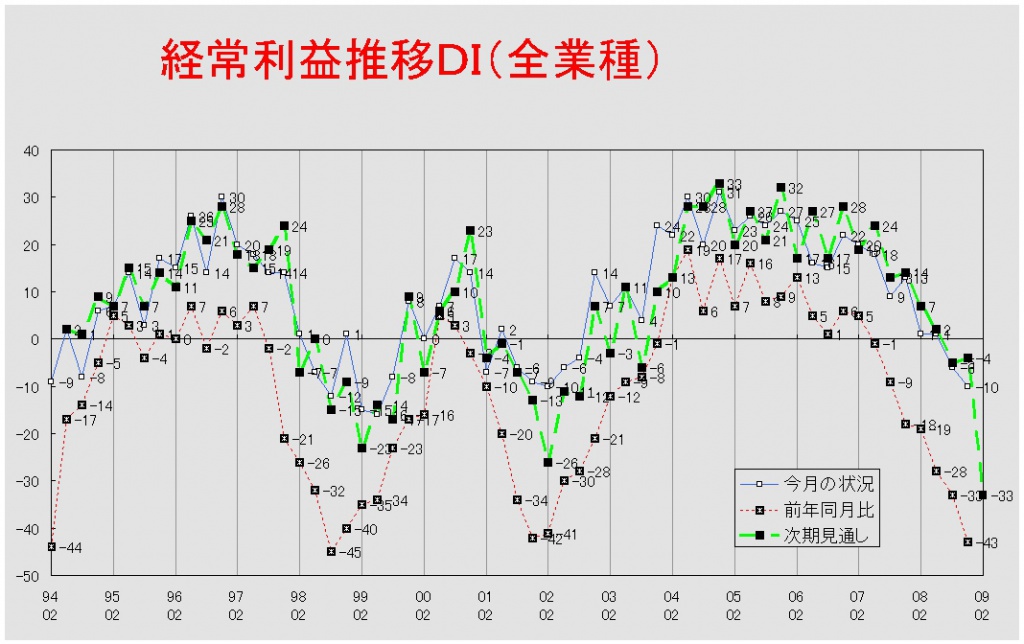

経常利益DI(今月の状況)は前回調査の△6から4ポイント悪化して△10となった。これで2期連続の悪化である。業種別では、製造業が△18から6ポイント悪化して△24、流通業が△1から5ポイント悪化して△6となった。サービス業はいまだに「黒字」超過であるが、10から3ポイント悪化して7となった。建設業だけは△18から△13と5ポイント改善した。前年同月比は前回の△33から△43と10ポイントの悪化となった。これで2007年2月調査から8期連続の悪化である。業種別では、製造業が△44から△57と13ポイント、流通業が△40から△48と8ポイント、サービス業が△4から△19と15ポイント悪化したが、建設業は△42から△38と4ポイント改善した。次期見通しは前回調査の△4から△33と29ポイント「赤字」見通しの超過幅が拡大した。業種別で見ても、建設業(△23→△45)・製造業(△16→△48)はともに「赤字」見通しの超過幅を大きくした。流通業(7→△26)・サービス業(10→△15)は「赤字」見通し超過に転じた。これで全業種において「赤字」見通しが「黒字」見通しを超過した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、「過剰」超過幅拡大

今月の状況DIは前回の19から24と5ポイント「過剰」超過幅が拡大した。業種別で見ると、製造業が18から26、流通業が22から23となり、両業種において「過剰」超過幅の拡大が見られた。前年同期比は前回調査の11からわずかに「増加」超過幅が縮小して10となった。業種別では製造業が8から10と「増加」超過幅を拡大させたが、流通業は16から13と超過幅を縮小させた。次期見通しも前回の15から1ポイント「過剰」見通しの超過幅が縮小して14となった。業種別で見ると、製造業(13→18)では「過剰」見通しの超過幅が拡大したが、流通業(17→12)では縮小した。

【価格変動】

仕入価格、著しく低下 販売価格、「低下」超過に

仕入価格変動DI(今月の状況)は前回の69から28と41ポイントもの「上昇」超過幅縮小となった。2007年8月の調査開始以来、初めての超過幅縮小である。業種別に見ても、建設業(79→43)・製造業(45→19)・流通業(62→15)・サービス業(47→26)と全業種において「上昇」超過幅の縮小が見られた。前年同期比も前回の71から28ポイント「上昇」超過幅が縮小して43となった。業種別でも、全業種で「上昇」超過幅の縮小が見られ、建設業(84→58)・製造業(46→30)・流通業(62→28)・サービス業(49→34)となっている。次期見通しは前回調査の58から5と53ポイントの「上昇」見通し超過幅の縮小となった。業種別では建設業(67→12)・製造業(41→1)・サービス業(41→14)において「上昇」超過幅の縮小が見られた。流通業では52から△3と「低下」超過になった。

販売価格変動DI(今月の状況)は前回の6から△15となり、「低下」超過に転じた。業種別では、建設業が△2から△21と19ポイント、サービス業では△5から△9と4ポイント「低下」超過幅が拡大した。製造業(4→△22)・流通業(22→△10)では「低下」超過となった。前年同期比も前回の7から△12となり、「低下」超過に転じた。業種別で見ると建設業(0→△27)・製造業(2→△14)・流通業(23→△6)・サービス業(△3→△5)となっており、全業種において「低下」超過となっている。次期見通しは前回の4から△27となり、「低下」見通し超過に転じた。業種別では建設業(0→△39)・製造業(△3→△33)・流通業(20→△27)サービス業(△6→△11)となっている。次期見通しにおいても、全業種で「低下」見通し超過となった。

【取引条件】

「悪化」超過幅の拡大傾向続く

前年同月比DIは前回の△17から△23となり、6ポイントの「悪化」超過幅拡大となった。2007年2月調査以来、「悪化」超過幅の拡大傾向が続いている。業種別で見ても、建設業が△18から△29と11ポイント、製造業が△18から△23と5ポイント、流通業が△20から△23と3ポイント、サービス業が△10から△16と6ポイントの「悪化」超過幅の拡大となっている。次期見通しは前回の△17から10ポイント「悪化」見通しの超過幅が拡大して△27となった。業種別でも、建設業(△18→△33)・製造業(△18→△27)・流通業(△20→△28)・サービス業(△11→△23)と全業種において「悪化」見通しの超過幅が拡大した。

【資金繰り】

大幅に「窮屈」超過幅拡大

今月の状況DIは前回の△35から△45と10ポイントの「窮屈」超過幅拡大となった。業種別で見ても、建設業(△37→△55)・製造業(△36→△41)・流通業(△34→△46)・サービス業(△34→△41)と全業種で「窮屈」超過幅の拡大が見られた。次期見通しも前回の△40から△57となり大幅に「窮屈」と予想する企業が増大した。業種別を見ても、全業種において著しい「窮屈」見通しの超過幅が拡大し、建設業(△51→△68)・製造業(△42→△59)・流通業(△36→△53)・サービス業(△35→△51)となっている。

【借入金利】

短期・長期ともに「低下」超過に

短期借入金利DIは前回調査の11から△1と「低下」超過となった。業種別では建設業(25→12)・製造業(10→0)においては「上昇」超過幅が縮小した。流通業(8→△8)・サービス業(7→△4)においては、「低下」超過に転じた。

長期借入金利DIは前回の10から△2となった。業種別では建設業(13→3)・製造業(11→0)で「上昇」超過幅が縮小した。流通業(7→△6)・サービス業(9→△3)においては「低下」超過となった。

【設備過不足】【施設稼働率】

設備過不足、次期見通しで「過剰」超過に 設備稼働率、製造業で低下の割合高まる

設備過不足DI(今月の状況)は前回調査の△16から15ポイント「不足」超過幅が縮小して△1となった。業種別では建設業が△14から△12と2ポイント、流通業では△16から△7と9ポイント、サービス業が△23から△11と12ポイントそれぞれ「不足」超過幅を縮小させた。製造業は△11から16となり、「過剰」超過に転じた。次期見通しは前回の△15から2となり、2002年11月調査以来、6年ぶりに「過剰」見通し超過に転じた。これは「過剰」見通し超過に転じた製造業(△7→25)の影響が大きい。なお、建設業(△20→△11)・流通業(△16→△5)・サービス業(△21→△12)では「不足」見通しの超過幅が縮小した。

施設稼働率DI(前年同月比)は前回の△27から14ポイント「低下」超過幅が拡大して△41となった。業種別では製造業(△33→△51)・流通業(△18→△24)ともに「低下」超過幅の拡大が見られる。特に製造業において拡大が著しく、約6割の企業が「低下」と回答している。次期見通しは前回の△24から21ポイント「低下」見通しの超過幅が拡大して△45となった。これで5期連続の超過幅拡大である。業種別で見ると、製造業(△30→△57)・流通業(△17→△27)とともに「低下」見通しの超過幅が拡大している。ここでも製造業の超過幅拡大は際立っている。

【雇用】

製造業で著しい過剰感

今月の状況DIは前回の△22から20ポイント「不足」超過幅が縮小して△2となった。業種別では建設業(△31→△13)・流通業(△27→△8)・サービス業(△33→△22)において「不足」超過幅の縮小が見られた。製造業では3分の1の企業が「過剰」と回答したこともあり、△5から23と「過剰」超過に転じた。次期見通しは前回の△23から3となり、2003年8月調査以来の「過剰」見通し超過となった。業種別でみると、建設業(△37→△7)・流通業(△29→△2)・サービス業(△31→△22)においては「不足」見通しの超過幅が縮小した。製造業では、4割以上の企業が「過剰」になると予想し、△5から32と「過剰」超過に転じた。

【経営上の力点など】

経営上の問題点、「民間需要の停滞」が第1位に

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(55%)で、それに「取引先の減少」(31%)、「仕入単価の上昇」(26%)が続いた。業種別に見て特徴があったのが、製造業の第2位に「販売先からの値下要請」(35%)、サービス業で第3位に「新規参入者の増加」・「従業員の不足」(24%)が挙げられたことである。文書回答では、「円高」や「売掛金の回収遅延」などがあった。

全業種における経営上の力点は、前回と変わらず、「新規受注(顧客)の確保」(60%)、「付加価値の増大」(52%)、「社員教育」(29%)が上位となっている。文書回答では「エネルギーコストの低減」などが挙げられた。

<会員の声(業種別)>

(1)建設業

業況判断DIにおける「今月の状況」は△19から△28、「次期見通し」は△13から△62と激しい悪化予測が出されています。また、売上高DIは「前年同月比」△37と推移し、資金繰りDIの「今月の状況は」は△37から△55と深刻な数値を示しています。

世界同時不況の影響で、施主の将来不安が募り、建築確認申請が下りた後でもキャンセルが起こる状況があります。金融機関の融資姿勢も「社名に建設とつくだけで厳しくなる」との声も聞かれ、売上減による資金繰り動向に注意が必要です。その他、マンション分譲は厳しさを増し、官公需でも安値受注が続いています。 (事務局 八田)

1.土木・舗装関係

・現在、官公庁の仕事の出る量が非常に悪く、仕事の絶対数が減っている。また、一時期のマスコミによる建設、土木業界へのバッシングで 官公庁も仕事の発注に手を引く傾向がある。昨年に比べると異常に少なく、この状況が続くと元請けが倒産したり、連鎖倒産が増加することが予測される。

・現状は年度末に向かうという事もあり、仕事受注量はあるが、来年4月以降の仕事量がさっぱり読めない。この夏まで人材確保に奔走し、確保できたが4月以降の受注量によってはその人件費のため赤字転落の危機だと思う。

2.総合建設

・この不景気だからこそ、新しい雇用のチャンスだと思い、人材を募集していき組織力を強化して、強気で攻めの経営をしていく。

・先行き不透明で目処が立たない。まず金融市場が早期に正常化することを期待する。

・戸建て住宅、マンション建築の減少、企業の設備投資意欲の減退等建設業界をとりまく環境は一段と厳しくなっていると思う。来年度はさらに景気が悪くなると判断している。政府の住宅減税、環境対策(太陽光発電、オール電化、CO2削減対策等工事)に対する補助金の増額に多少の期待を寄せている。

・建築工事の融資がきびしく、通常では問題なかったものが着工中止になる話をよく聞く。

3.リフォーム・内装工事

・トヨタ系を中心に製造業に関わる仕事がかなり減少している。本社新築時の有利子負債が減らずに増えているのが心配だ。

・私の業界は戸建ての新築着工数に左右されるが、期末(3月)以降の着工が極端に落ち込むと思う。今回の景気悪化はペースが速すぎて、何処まで行くか全く予想がつかない。

・世界経済の不況により我々零細企業では打つ手がない状態。今後も明るい材料もなく来年は今年以上に倒産が増えると思う。

・先行きが不透明で非常に不安だ。メインの取引先も軒並み赤字に転落しているようだ。

・戸建ての分譲住宅の新築工事が、前年比で大きく落ち込んでいる。大半の顧客がトヨタ関連の会社勤めであり、年初以降の見通しは良くない。

4.水処理プラント設計施工

・水処理業界では民間需要が急ブレーキがかかり予定していた工事は中止になるものも出てきた。 官庁物件は相変わらず予算がないと言う状況が続いており不採算工事には手を出さないようにしている。

(2)製造業

●製造業の各DI値は急降下し危機的状況といえます。特に「次期見通し」の落ち込みが激しく、「売上高2月期見通し」DIは△72(8割が減少回答)と94年調査開始以来の最悪値となっています。また、「経常利益DI」においても、「今月の状況」△24(赤字)、「前年同月比」△57、「2月期見通し」△48(赤字)といずれも過去最悪値です(*グラフ参照)。

各指標で概ね「良い」と回答した企業は1割に満たないですが、食品菓子関連、繊維・印刷で新たなビジネスモデルを持った企業、環境対策や省力・試験機器関連、小ロット分野の工法技術による新規案件吸収、IT受注による先端分野獲得などの企業が見受けられました。

取引先からの増産体制要請により新工場・設備投資を行った直後での急激な悪化で非常に厳しい局面ですが、まずは覚悟を決め、広く積極的な情報収集を行い、この難局の打開策を見出したいものです。経理公開による社員一丸体制、財務体質や自社の持つ経営資源の見直し、全社員による学習や小さな変化も見逃さないアンテナなど、企業力も問われます。マクロとミクロの視点、長期と緊急短期な取り組みを交差させながら強い意志で新しい時代を創っていきましょう。

また、国策として中小企業を重視した「次世代につながる大胆な長期ビジョン」とその実行、「緊急対策」の早期拡充と施策現場におけるきめ細かな対応等が求められます。 (事務局 加藤)

1.樹脂部品関連

・T社系では3~4月までは好調だった。増産要請もあり新工場など設備投資をし、稼動し始めたばかりのところ、段々下がり先月から受注の下ぶれがみられ12月は真っ青に。昨年比50%程になった。他の関係業務を合わせて、全体では30%ダウンである。来年になるともっと強烈な状況が予測される。

・仕事量の激減でどういう手段を打ったら良いのか今は戸惑っている。リストラはやりたくないが、他の手段や努力を尽くしても目途が立たない。5年間くらいは暗黒の時代が続くのではないかと思われる。

・夏以降、急速に受注が減少している。当社の製品特性上、さまざまな業界の顧客があるが、現在「良い」業界がなく全滅の状態。設備関連業界の顧客では、下期の受注見通しが4~5割ダウンとなっている。悪い流れがいつまで続くのか見通しがつかず閉塞感が蔓延している。

・急激な落ち込みで困惑している。しかし、まだ始まったばかり。この状態がいつまで続くのか?長期戦を覚悟しなければならない。

・材料費はいまだ高値で推移。今後も原油価格と関係なく不採算を理由に材料価格を高値維持しようとする動きがある。しかし取引先は業績悪化、原油価格下落を理由に製品価格への転嫁を認めない動きが強く、不採算製品の増加で非常に苦しい。好景気等といわれた頃も、中小企業はその恩恵にあずかってきたとは思えず、最終メーカーと原材料メーカーだけが巨額の利益を得、不景気になった途端にそのシワ寄せがまた中小企業に回ってきている。

・既存業務は大変厳しくなったが、新規案件もどんどん入ってきている。医療機器や次世代半導体関連、ガス器具やディーゼル関連の部品である。金型技術、独自工法によりコスト低下や柔軟な対応への需要が入ってきている。今後も技術者育成に力を入れていく。

2.金属加工、表面処理、難削材部品関連

・仕事量激減、単価値下げなどによる資金繰りの悪化が重大になってきている。

・急激な受注減で企業の存続を考える必要がでてきた。

・身近かな同規模同業者の廃業、倒産が出てきている。弱者淘汰がいよいよ身近に迫る。

・新工場稼動直後に昨年比4割減。家電など多分野に使われている部品があり、まだ良い方。隣は取引先の指導が入り、リストラを断行しラインを集約して工場を半分に縮小した。

・相当受注量が落ち込んでいて、今後さらに悪く、長引くものと予想され、来年以降の資金繰りが懸念される。

・地域の鉄工仲間では、昨年比5割、3割、1割しかない、週休4日というところもザラに出てきた。自社は、難加工に取組み参入障壁の高い仕事を狙ってきたので、新規案件として、国立天文台や海外風力発電基幹部品などの受注を獲得しカバーしてきている。

3.設備、工具、金型、専用機械

・T社関連の設備機械の発注が止まってしまい、今現状の仕事がゼロ。この状態が何ヶ月も続けば倒産の可能性が大。

・T社などの大手自動車関連設備メーカーは、どこも設備計画停止・延期で09年2月から仕事量が70%減。どの業種も設備計画を止めており仕事が確保できない。せめて30~40%減でとどまらないものか。借入金もこれ以上増やしたくないし、融資もしてくれないのではないかと危惧。生き残りが危ぶまれる。運転資金を超低利で長期借り入れできる道が必要。

・10月頃から急減。年内分は何とか確保できているが来年の計画案件が全く見えない。

・金型業界は少し前から下降傾向。ここに来て、取引先の選別絞込みで格差拡大し淘汰時代に。

・相見積もりがやたら多くなった。その結果、想像以上の安値で持っていかれている。我が社の経営努力不足なのか、相手先が赤字覚悟で受注しているのか、悩ましい問題である。

・原価割れをした価格で受注するところが増加してきた気がする。来年は今年以上に厳しい状況になると思うが、この傾向が増加すれば大変な事態に陥るのは間違いない。

・とにかく悪い。県外や業界業態を超えて製造業以外にも営業に廻るがことごとく悪い。いつまで続くのか心配だ。社員の給料15%協力、そして役員は社長以下全員10万円で凌ごうという結論を出した。全員の雇用を守りたい。

・大手企業が派遣社員を簡単に切る方向に行っているが、今まで雇った責任はないのか。特に、外国人労働者には国に帰らす費用まで面倒を見る義務があると思う。散々食い散らかして、後は知らん顔というのは、これは大企業の姿として大問題ではないか。

・噂では12月中にT社の対策が決まり来年の仕事量が読めるようになるらしい。

4.食品、印刷、看板など

・中食業界のパイは増加しているが大手客先の差別化戦略商品となり内製化が顕著になり売上は減少をたどるばかり。自社戦略として直売店やFC展開をすすめ始めている。

・不況局面はまだオープン戦。本番はこれからだと思う。アメリカという国は首都をこの際ラスベガスに移転したらお似合いだ。カジノ資本主義のツケがどこにどう行くのか。

・報道の責任あり方を問いたい。全体の雰囲気に負けず「信ずるところを突き進む強さ」が特に必要な時代に突入した。

(3)流通業

●業況判断DIは、4期連続の悪化で今月の状況△43、前年同月比△61、次期見通しは3期連続で△55となっており、いずれも悪化超過幅が拡大しています。

仕入価格変動DIの今月の状況は62→15、販売価格変動DIが22→△10と、仕入・販売ともこの間上昇傾向であったものが一気に低下し、販売価格変動DIはマイナスに転じました。今期の仕入価格変動DIと販売価格変動DIの差は25ポイントと前回から15ポイント縮小しましたが、仕入単価の上昇分を売値に充分転嫁できない状況は以前続いています。

文書回答には「廃業・倒産の波及による影響」や「人員整理もやむを得ない」等、切迫した状況が複数出始めており、経営上の問題点は「民間需要の停滞」が一層増え(45%→58%)、力点は「新規受注(顧客)の確保」「付加価値の増大」が多数を占めています。 (事務局 岩附)

1.繊維、衣服、生活関連

・業界自体の売上も減少しているが、取引先が在庫の現金化をはかるため、良い商品を値打ちに放出している。資金的に余裕があれば違った戦略が取れるが、現状では難しい。

2. 飲食料品

・昨今のトヨタ不況が我々の業界に実質的に影響するのは、年明けから年度末になると予想している。現在は、販路拡大と物流コスト削減を視野に入れて業務を推進しているが、かなりの影響が出ると思われる。しかし、これは逆にチャンスでもあると捉えている。

3.通信情報、運輸

・10~12月期において、自動車関連市場の急速な縮小に伴い取引先の設備投資計画の見直し、先送りが発生。そのため、見込み開発案件受注の延期が相次ぎ、今期の売上を押し下げた。

・輸送業者が増えたことと、景気の低迷や建築業等に対する風評から資金難に陥る業界もあり、輸送量の減少が深刻化しそう。一部では生産調整も始まり、これまでの原油の高騰が少し落ち着いてきたところで物量が少なくなり、先行きは非常に暗い。

4.自動車、機械器具

・大手自動車メーカーの生産台数が予定に比べ大幅に減少し、年明けもさらに減少する見込みで、どこが底かわからず先行きに不安が大きい。銀行との関係に変化はないが、資金の円滑な供給を受けられるよう関係をつくっていく。

・売上比率は自動車関連が約70%と高い為、モロに影響を受けている。 部品加工業はパートを含めて稼働時間を調整しており、回復に一年以上は掛かると思われる。「小さい企業だから出来る事」「原点回帰」を主眼に今後の経営を進めたい。

5.建材、家具、什器

・需要に対する異常な競争が値下げによる赤字需注を招き、業界の困乱を招いている。

・分譲マンション業界が非常に停滞しており、ディベロッパーの倒産が相次いでいる。この不況がどこまで続くのか見えないが、今出来る事を愚直にやるしかない。

・顧客である製造業が受注減による設備過剰・人員過剰に陥り、現場を定時で終わらせ残業を極端に減らす動きが多くなった。

6.保険・不動産

・消費者が不安から支出を抑えようとする動きを強く感じる。政府の景気対策も効果的なものは見受けられず、購買意欲は下がり続けるだろう。

(4)サービス業

●2003年5月調査以降ずっとプラスであった業況判断DI値は、前回よりマイナスに転じ今回さらに10ポイント下降し、△11へ悪化しました。資金繰りは2期連続で悪化、「窮屈」が52.7%と半数を超え、販売価格DI値も2期連続で下降。今までの仕入価格の上昇分が転嫁できないまま、価格競争で値下げをせざるを得ない状況が現れています。ただ他の業態に比較すると悪化幅は小さく、今後の動向に注意を払い、今のうちから企業経営の舵取りを強化していく時期だともいえます。小回り性、機動力を活かした新たな需要の創造とサービス事業の開拓で、中小企業サービス業が愛知県経済を底支えしていきたいものです。

各DI値の推移(前回8月調査→今回11月調査)は以下です。*グラフ参照

「今月の状況」業況△1→△11、経常利益10→7、「前年同月比」業況△15→△20、売上2→△13、経常利益△4→△19、「11月見通し」業況6→△28、売上△10→△37、経常利益10→△15 (事務局 浅井)

1.飲食店、外食産業

・景気が悪いという報道が多すぎて余計に消費が鈍ると思う。

・健康産業でこれから成長できるマーケットではあるが、成熟したビジネスモデルがないところが問題。また消費動向も下向き感が強まり、世の中全体の閉塞感から脱却する意味でも明るいメッセージが出せる健康産業でないと需要は上がらないと感じている。

・マッサージ業界は淘汰されてきている。FCのオーナーでは本業の片手間でやってきたところの離脱が目立つ。

2.自動車サービス

・整備事業は、新車の販売不振で車検業務においては好調であるが、値段の安い事業者の一人勝ちという構図が、より一層明確になってきた。親切、丁寧、アフターバッチリ・・・ということだけでは、顧客管理が出来なくなってきている。車両販売も、大型車から小型車への買い替えが増えている。

・車業界全体で情報が氾濫しすぎて、利益をもらいにくくなってきた感じである。後は若者の車離れが懸念材料であるが、私たち板金業界にとっては車の買い替えサイクルが変わってきたことから、ある意味好転していると受け取るべきか?

・秋以降、車の稼働率・事故率が半減しているため自動車修理も減少。各種部材の仕入は、メーカーの代理店から大型量販店での現金購入に変えた方が安い場合が出てきている。

3.産業廃棄物、リサイクル関連

・新聞紙上、マスコミなどが景気鈍化を書き立てるため、取引関係や商品が滞る。

・金属相場の大幅な下落(7月価格の現在1/40鉄屑)があり、金属くずを扱う業界は個社の努力の領域を超え、今は耐えるしかないという感じである。

・仕事があっても価格が合わなくて断念する物件が増加し、少ないキャパの奪い合いなど価格競争が激化、今後の対応を検討しなければならならない状態で、現状は内部留保で食いつないでいるが、このままの状態が2年もすれば「危ない」状態である。

4.ビジネス支援サービス

・弁護士会の会長選挙(各県)では、国の「司法制度改革」に反対の方がかなり当選してきている。後期高齢者医療制度には医者が猛反対をしている。規制緩和・福祉切り捨てに対して国民(特に弁護士、医者などのセレブ層)がかなり怒っている。 ・依頼人(又は依頼人の夫)の給与減少を原因とする債務整理案件が増加している。