【概況】

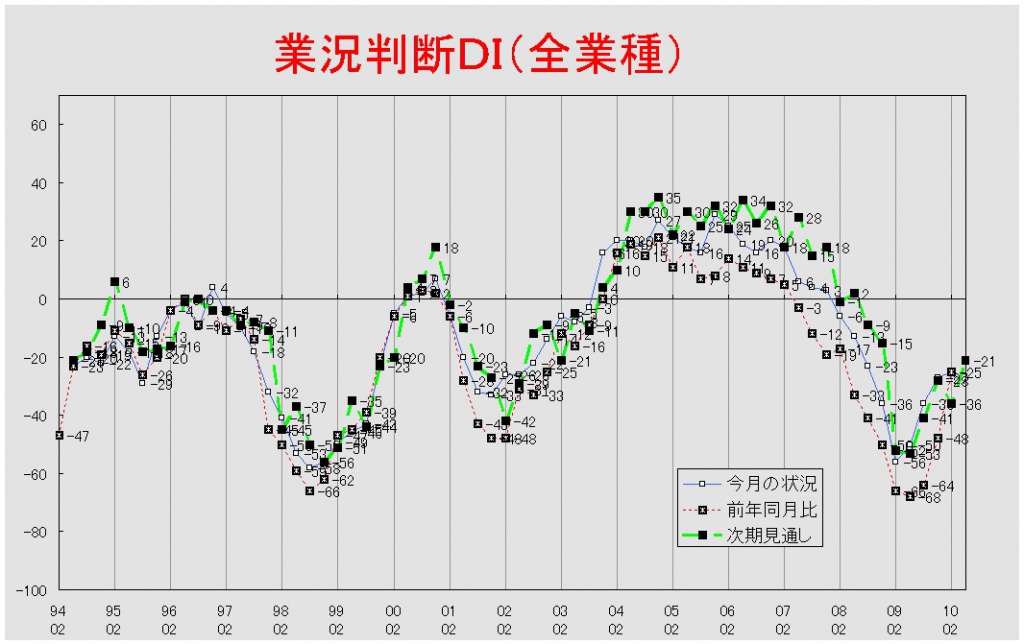

【業況判断】 今月の状況、改善小幅に

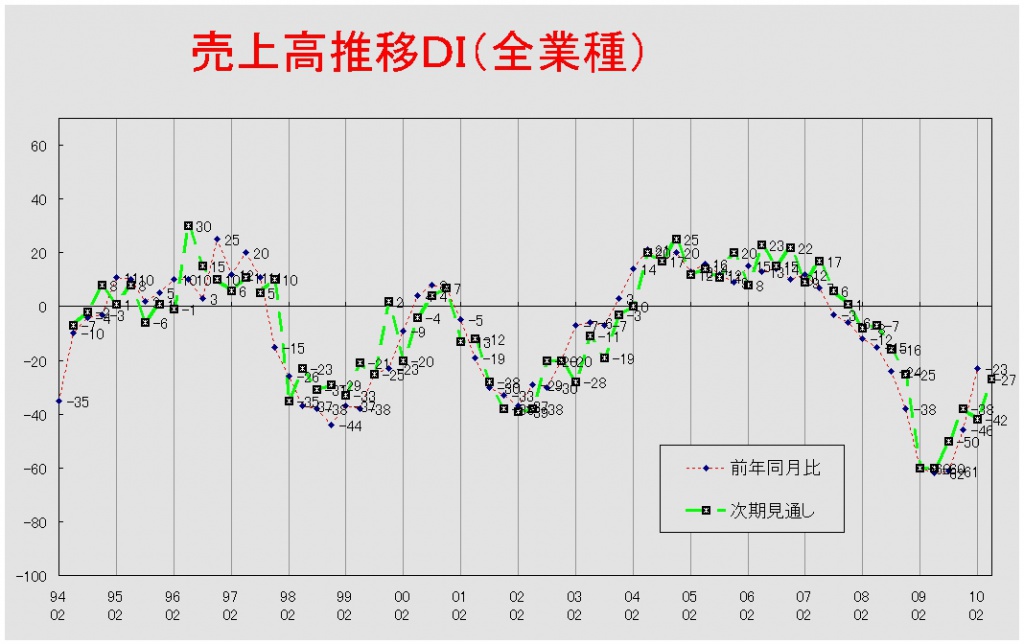

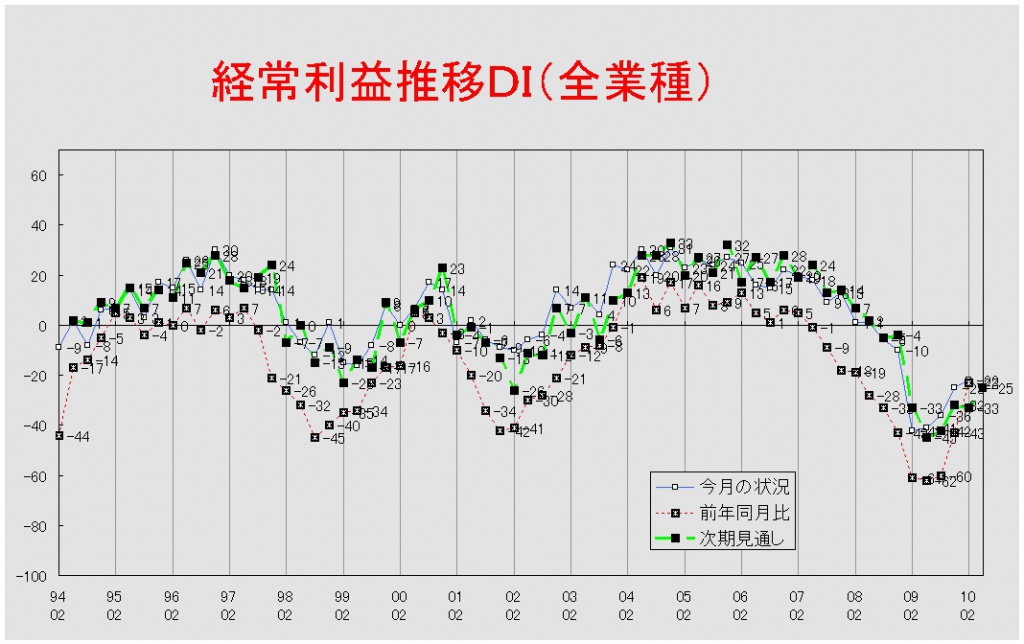

【売上高】【経常利益】 売上高、前年同月比・次期見通しともに大幅改善 経常利益、建設業は悪化

【在庫】 今月の状況、「過剰」超過幅の縮小続く

【価格変動】 仕入・販売価格ともに、今月の状況は製造業を除く3業種で「低下」超過幅拡大

【取引条件】 大きな変化なし

【資金繰り】 建設業で窮屈感高まる

【借入金利】 短期は「低下」超過に 長期は「上昇」超過幅縮小

【設備過不足】【施設稼働率】 設備過不足、製造業で高い過剰感続く 施設稼働率、「低下」超過幅著しく縮小

【雇用】 サービス業では依然「不足」超過

【経営上の力点など】 経営上の問題点、「民間需要の停滞」が6期連続の第1位に

<会員の声>

DI値推移一覧表(PDF 9.03MB)

※全文のPDFファイルはこちら

景況調査報告(2010年2月)第65号(PDF:1.41MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△27から2ポイント改善して△25となりました。これで4期連続の改善ですが、2009年2月△56、5月△50、8月△36と順調な回復を示してきたのに対して、11月は△27、今回は△25と景気回復に足踏み感がでてきました。前年同月比は△48から△25と23ポイントの大幅改善となりましたが、「悪化」と回答した企業は5割を超えており、大半の企業は依然として厳しい経営環境にあるようです。次期見通しは前回の△36から△21と大幅に改善し、先行きに対する期待感は大きいようです。

ヒアリング調査では、一部を除いて明るい話は聞かれませんでした。製造業では、自動車関連企業から中国などの新興国需要の増加により仕事量が以前の水準に戻りつつあるという指摘が多くなされました。しかし、このことは消耗品を生産している一部の企業に限定されているうえに、取引先からの値下げ要請が強く、仕事量の増加ほどには利益にはつながっていないようです。また、今回は納期の短縮化を指摘する声が多く聞かれました。受注から納品までの期間が非常に短いため、仕事量を確保できているあいだは忙しいけれども、その反面、数週間先でさえどうなるのかわからない状況になっており、このことが先行きへの強い不安感の背景になっているようです。さらに、この先行き不安に拍車をかけているのがトヨタ自動車のリコール問題です。今回の調査ではこの問題による影響は報告されませんでしたが、今後の影響の出方次第では愛知景気を再び落ち込ませることにもなりかねないだけに、業種を問わず懸念する声が聞かれました。

建設業や食品小売業などの消費関連分野では厳しい状況が続いているようです。建設業では民需にほとんど動きがないうえに、それを補うだけの官需もないことから値引き競争が激化し、デフレが深刻化しているとのことでした。この先も明るい材料は見当たらず、しばらくはこの状況を耐えるしかないという声も聞かれました。消費関連分野でもデフレ圧力がさらに大きくなってきているとのことでした。

このように、一時の最悪な状況に比べれば愛知経済は回復してきてはいますが、その足取りが弱まってきていることが懸念されます。中国をはじめとした新興国経済の成長などいっそうの回復が期待できる材料もありますが、その一方で前述したトヨタのリコール問題をはじめとして円高など懸念材料も多く存在しています。今後の方向を慎重に見極める必要があります。

[調査要項]

1.調査時 2010年2月18日~3月1日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,877社より、695社の回答をえた(回収率24.2%)

(建設業102社、製造業222社、流通188社、サービス業183社)

5.平均従業員 31.7人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況、改善小幅に

「今月の状況」DIは前回の△27から2ポイント改善して△25となった。これで4期連続の改善であるが、力強さは弱まりつつある。業種別でみると、建設業では△31から△33と2ポイント悪化したが、製造業では△25から△22と3ポイント、流通業では△30から△28と2ポイント改善した。サービス業は△23で前回調査から変化がなかった。前年同月比は前回の△48から△25と23ポイントもの大幅な改善となった。改善は3期にわたり続いているが、依然として「悪化」と回答した企業は半数を超えている。業種別でみると、建設業は△61から△58と3ポイント、製造業は△47から△1と46ポイント、流通業は△48から△30と18ポイント、サービス業は△40から△31と9ポイントと全業種において改善が見られた。前回調査に引き続いて製造業の数値は著しく改善し、「好転」と回答した企業は4割に達した。3ヶ月先の次期見通しは前回調査の△36から15ポイント見通しが改善して△21となった。業種別で見ても、建設業が△46から△36と10ポイント、製造業が△41から△25と16ポイント、流通業が△35から△19と16ポイント、サービス業が△22から△11と11ポイントと全業種において大きく見通しが改善した。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高、前年同月比・次期見通しともに大幅改善 経常利益、建設業は悪化

売上高DI(前年同月比)は前回の△46から△23と23ポイント改善した。これで3期連続の改善であるが、いまだ半数以上の企業が「減少」と回答している。業種別では、建設業が△57から△55と2ポイント、流通業では△42から△26と16ポイント、サービス業が△37から△31と6ポイント改善した。製造業では△49から1となり、2007年2月調査以来の「増加」超過となった。次期見通しは前回の△42から△27と15ポイント見通しが改善した。業種別では建設業が△54から△53と1ポイント、製造業が△43から△21と22ポイント、流通業が△39から△32と7ポイント、サービス業が△37から△16と21ポイント、それぞれ見通しを改善させた。

経常利益DI(今月の状況)は前回調査の△25から3ポイント改善して△22となった。4期連続の改善である。業種別で見ると、製造業が△39から△29と10ポイント、サービス業が△12から△7と5ポイント改善したが、建設業では△34から△44と10ポイント、流通業が△15から△16と1ポイント悪化した。前年同月比は3期連続で改善し、前回調査の△43から△23となった。業種別では建設業が△63から△55と8ポイント、製造業が△43から△3と40ポイント、流通業が△39から△25と14ポイント、サービス業が△33から△30と3ポイント改善した。ここでも製造業の改善が著しい。次期見通しは前回調査の△33から8ポイント見通しが改善して△25となった。業種別では製造業が△48から△32と16ポイント、流通業が△22から△18と4ポイント、サービス業が△17から△13と4ポイント見通しを改善させたが、建設業だけが△42から△48と6ポイント見通しを悪化させた。建設業では「赤字」と見通す企業の割合は6割を超えている。また、流通業・サービス業もDI値は改善したとはいえ、「赤字」と回答する企業の割合は高くなっている。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、「過剰」超過幅の縮小続く

今月の状況DIは前回の19から3ポイント「過剰」超過幅が縮小して16となった。これで4期連続の「過剰」超過幅縮小である。業種別では流通業が19から13と6ポイントの「過剰」超過幅縮小となったが、製造業では18からわずかにその幅が拡大して19となった。前年同月比は前回調査の△9から小幅ながら「減少」超過幅が縮小して△8となった。業種別では製造業が△11から△8と「減少」超過幅を縮小させたが、流通業は△7から△10とその幅を拡大させた。次期見通しは前回の7から6ポイント「過剰」見通しの超過幅が拡大して13となった。1年ぶりの「過剰」見通しの超過幅拡大である。業種別では製造業が10から19、流通業が3から5とそれぞれ「過剰」見通しの超過幅を拡大させた。

【価格変動】

仕入・販売価格ともに、今月の状況は製造業を除く3業種で「低下」超過幅拡大

仕入価格変動DI(今月の状況)は前回調査の△9から2ポイント「低下」超過幅が縮小して△7となった。業種別では建設業(△13→△18)・流通業(△8→△10)・サービス業(△2→△7)において「低下」超過幅が拡大した。製造業(△9→0)は「低下」超過幅が縮小した。前年同月比は前回調査の△19から8ポイント「低下」超過幅が縮小して△11となった。「低下」超過幅の縮小は、これで3期連続である。業種別で見ると、建設業(△19→△24)・サービス業(△6→△10)では「低下」超過幅は拡大したが、製造業(△16→△4)・流通業(△23→△12)ではその幅が縮小した。次期見通しは前回の△12から△2と10ポイント「低下」見通しの超過幅が縮小した。業種別では流通業(△14→△6)では「低下」見通しの超過幅が縮小したが、サービス業(△10→△12)では拡大した。製造業(△9→7)は「上昇」超過に転じた。建設業(△8)は前回調査から変化がなかった。

販売価格変動DI(今月の状況)は前回の△47から1ポイント「低下」超過幅が縮小して△46となった。業種別では製造業(△54→△44)では「低下」超過幅が縮小したが、建設業(△60→△69)・流通業(△42→△46)・サービス業(△34→△36)ではその幅が拡大した。建設業では7割の企業が「低下」したと答えるに至っている。前年同月比は前回の△51から4ポイント「低下」超過幅が縮小して△47となった。業種別では建設業(△64→△70)・流通業(△48→△49)・サービス業(△30→△32)では「低下」超過幅が拡大したが、製造業(△60→△48)では縮小した。次期見通しは前回の△43から△41と2ポイント「低下」見通しの超過幅が縮小した。業種別では建設業(△57→△59)・サービス業(△27→△33)では「低下」見通しの超過幅は拡大したが、製造業(△49→△41)・流通業(△40→△37)ではその幅は縮小した。

【取引条件】

大きな変化なし

前年同月比DIは前回の△27から1ポイント「悪化」超過幅が縮小して△26となった。業種別では製造業が△28から△22と6ポイント「悪化」超過幅が縮小したが、流通業(△24→△26)・サービス業(△29→△31)ではその幅が拡大した。建設業(△29)は変化がなかった。次期見通しは前回調査の△23から△24と1ポイント「悪化」見通しの超過幅が拡大した。業種別でみると、製造業(△22→△17)で「悪化」見通し超過幅が縮小した一方で、流通業(△20→△27)ではその幅が拡大した。建設業(△26)・サービス業(△28)では前回調査から変化がなかった。

【資金繰り】

建設業で窮屈感高まる

今月の状況DIは前回の△49から2ポイント「窮屈」超過幅が縮小して△47となった。業種別では建設業(△56→△64)・流通業(△46→△47)・サービス業(△37→△38)において「窮屈」超過幅が拡大したが、製造業では△55から△48と7ポイントその幅が縮小した。次期見通しは前回の△54から△50と4ポイント「窮屈」見通しの超過幅が縮小した。業種別で見ると、製造業(△60→△53)・サービス業(△42→△36)において「窮屈」見通しの超過幅が縮小したが、建設業(△61→△68)ではその幅が拡大した。建設業で今月の状況・次期見通しともに「窮屈」と回答した企業が約7割を占めており、非常に厳しい状況となっている。流通業(△52)は前回の調査に比べて変化がなかった。

【借入金利】

短期は「低下」超過に 長期は「上昇」超過幅縮小

短期借入金利DIは前回調査の2から△1と「低下」超過に転じた。業種別で見ると、建設業(4→△2)・サービス業(1→△2)では「低下」超過となった。製造業(3→2)では「上昇」超過幅が縮小した。流通業(△1)は前回調査から変化がなかった。

長期借入金利DIは前回の3から2ポイント「上昇」超過幅が縮小して1となった。業種別でみると、建設業(6→0)・製造業(8→4)では「上昇」超過幅が縮小した。流通業(△1→2)では「上昇」超過となった。サービス業(△1→△3)は「低下」超過幅が拡大した。

【設備過不足】【施設稼働率】

設備過不足、製造業で高い過剰感続く 施設稼働率、「低下」超過幅著しく縮小

設備過不足DI(今月の状況)は前回調査の8から2ポイント「過剰」超過幅が縮小して6となった。これで3期連続の「過剰」超過幅縮小である。業種別では建設業(0→4)では「過剰」超過幅が拡大したが、製造業(28→23)ではその幅が縮小した。流通業は△1から1となり、「過剰」超過に転じた。これは「過剰」と回答した企業の割合よりも「不足」と回答した企業の割合が大きかったためである。サービス業(△6→△7)は「不足」超過幅が拡大した。次期見通しは前回の9からわずかに「過剰」見通しの超過幅が縮小して8となった。次期見通しも3期連続の超過幅縮小である。業種別では流通業(△6→△1)では「不足」見通しの超過幅が縮小したが、サービス業(△4→△8)ではその幅が拡大した。製造業(32→28)では「過剰」見通しの超過幅が縮小した。建設業(6)は前回調査から変化がなかった。

施設稼働率DI(前年同月比)は前回調査の△31から24ポイント「低下」超過幅が縮小して△7となった。業種別では製造業(△32→0)、流通業(△29→△20)ともに「低下」超過幅縮小となった。次期見通しは前回調査の△32から12ポイント「低下」見通しの超過幅が縮小して△20となった。業種別で見ても、製造業(△38→△21)・流通業(△21→△18)ともに「低下」見通しの超過幅が縮小した。

【雇用】

サービス業では依然「不足」超過

今月の状況DIは前回の10から2ポイント「過剰」超過幅が縮小して8となった。これで3期連続の「過剰」超過幅縮小である。業種別では建設業(0→15)・流通業(5→7)では「過剰」超過幅は拡大したが、製造業(28→19)ではその幅は縮小した。サービス業(△5→△7)では「不足」超過幅が拡大した。次期見通しは前回の11から小幅ながら「過剰」見通し超過幅が拡大して12となった。業種別では建設業(8→24)・流通業(2→6)では「過剰」見通しの超過幅が拡大したが、製造業(32→25)ではその幅が縮小した。サービス業では△6で前回調査から変化がなかった。

【経営上の力点など】

経営上の問題点、「民間需要の停滞」が6期連続の第1位に

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(57%)、第2位が「販売先からの値下要請」(37%)、第3位が「取引先の減少」(36%)となっている。業種別で特徴的だったのは、前回調査と同じくサービス業で第3位に「新規参入者の増加」(34%)、建設業で第3位に「官公需要の停滞」(36%)となっていることである。文書回答では、「客単価の減少」等が指摘された。

全業種における経営上の力点は前回と変わらず、「新規受注(顧客)の確保」(64%)、「付加価値の増大」(54%)、「社員教育」(29%)が上位を占めている。業種別では、建設業の第3位が「財務体質の強化」(34%)であったことである。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△31から△33と横ばい、「次期見通し」では△46から△36と持ち直すものの、「前年同月比」では△58と業種別で最悪の数値を示しています。また資金繰りDI「今月の状況」では、△56から△64とここ5年間で最も厳しい状態が続き、回答者の67%も資金繰りが「窮屈」と返答しています。経常利益DIは、他の業種は横ばいを含めた改善傾向にあるのに対して、10ポイントも悪化し△44と動きが違うのが特徴です。

給料やボーナスの減少など消費者に将来不安が広がり、民需は弱ぶくみの局面といえます。官需も限られた企業しか参加できない入札や、公示価格の半額でも落札していく、どこまで値段が下がるかわからない状況にあります。そうした中で、戸建て価格の低下は激しく、購入物件がマンションから戸建てに移行している特徴もみられます。

公共事業でダムの建設を見直す動きがありますが、欧米では治水効果でも生態系を保持する面でもダムから本来の川の姿に戻す事業が行われています。これは細かな仕事なので地域の中小企業に優位性があり、多くの雇用を必要とします。このような「環境」「地域」に焦点をあてた仕事の創出が期待されます。(事務局 八田)

1.土木・舗装・鉄骨

・材料費の高騰が続いているが民需は上がってこないため、価格競争が激しくなってきている。このままの状況が2年も続けば殆どの土木建設関係の中小企業は共倒れなってしまう。 政府は公共事業をこれからもっと削減していく方向性だが、それで本当に良い方向に進むのか疑問である。何がしたいのか指針がさっぱり分からない。

・あまりにも見通しがつかない。雇用調整、金融機関との調整、固定費の見直しなどを行っているが何ともならない。経済、企業業績が伸びず受注がどんどん減っている。話すら無い。政府がもっと指導力を発揮し新しい事業や産業へてこ入れを早急に行うべき。社会保険や年金等の福利費も経営を圧迫、労働基準法等に関しても、賃金や超過勤務規定、休業規定等で経営を継続するにあたり圧迫を感じるのも否めない。

2.総合建設

・建設業界は非常に厳しく先行き見通しが悪い。先が見えないのが一番の不安要素である。広告宣伝に対する反響が減っている。個人所得が伸びてこないと需要が喚起されない。

3.リフォーム・内装工事

・下請受注など専門工事業として働いている人たちの収入が法で定める最低賃金があってこそ会社の安定や成長を語ることができる。この業界に留まることで不幸な人間が増えそうである。今年は元請、下請企業の倒産が増えることが予想される。

・仮受注物件の中止や無期延期となるケースが多く、実際に工事が始まるまで不安が拭えない。 新築でなく既存の建物を現在の耐震基準に合わせようとする計画が出てきている。 従来のお客様とのパイプを深め、情報をいち早く掴み・共に行動することで活路を見出したい。 お客様、同業者、協力業者の中には自主廃業などを進める動きが見られる。良い人材を採用する機会であり、公的な人材教育の助成を受けるように行政機関の情報にアンテナを張り、実行したいと思う。

4.設備工事、資材販売

・官庁の入札で異常な安値入札が続いている。この状態が続けば体力のない中小企業はいずれ倒産する運命にある。 建設業界の市場環境は最悪の状況が続いている。業界内でも、職種によって忙しい職種と暇な職種がはっきりと分かれている。

5.建築設計

・この時期は来年の3月の注文物件が出るのだが、例年の2割程度しか出ていない。財閥系大手企業は土地購入を進めているが当面は在庫の処理に走っている。動いている分野は、医療・教育施設や製造業の規模縮小に伴う工事などである。土地取引などはマッチした物件が少ないようである。東京のビックサイトの出展で中国メーカーが進出してきたのには驚いた。

(2)製造業

●中小製造業の業況は足踏み感がみられ、文章回答などから「いよいよ正念場の時期」に入りつつあると概観されます。前年同月(8割近くが赤字と回答した最悪期)比のDI値では大幅な改善(グラフ参照)が見られるものの、その前年同月比でも未だ42%近くが「悪化」(業況・売上・利益)と回答。今月の状況で、「経常利益」赤字の回答が53.2%、「資金繰り」窮屈の回答が59.5%です。また、一部では資金借入難の数字も上がってきています(19%)。

堅調な企業や新興国需要増による好転要因等が出始めているものの、一方では、T社のリコール問題、品質強化や超短納期化によるコスト増、コストダウン圧力、海外生産移管の進展など、経営再建計画に対する足枷要因は大きく、先行き不安が雇用や投資も見送りさせています。

経営上の問題点は、(1位)需要停滞57.2%に続き、(2位)値下要請が50%に急上昇、(3位)取引先の減少25.7%。経営上の力点では、前掲の全般定番項目の他に(5位)「新規事業展開26%」、(7位)「情報力強化17%」の上昇が特記されます。(事務局 加藤)

1.自動車部品量産分野(金属、樹脂など)

・4月以降のT社生産計画の減少に加えリコール問題の影響が心配。急減は致命的になる。またT社3割コスト削減がどこまで下請に来るか。設備投資の判断が極めて難しい。

・2~3月と特別値下要請に加え4月から定期値下の実施。会社が倒産すれば全社員に迷惑をかけるため痛みを分かち合う手段をとらざるを得ない。デフレでは日本の将来が無いと言いながらデフレを促進させ経営者として情けない。独自の生き残り策を切り開くしかない。

・3割コストダウンは新規品だけでなく12月から既存品のコストダウンがある。同時に、リコール問題等による品質強化で3~5次外注先への訪問指導が要請されている。

・リコール問題に追い討ちをかけるように顧客から原価低減活動の強化と名を変えた値下要請が始まった。赤字脱却計画が水の泡となりかねない状況に追い込まれつつある。

2.鋳造部品、熱処理、鍍金など

・百年に一度の大不況が2~3年も続くのであれば政府の不況対策も画期的なもの、即効性のあるものにして頂きたい。雇用助成金や金融緩和は延命策にすぎず「仕事が有ること」が企業活性化の第一である。このままでは日本の製造業の衰退が国力減衰にまで及ぶだろう。

・何とか順調に黒字化しているが4月以降の不安材料が多すぎる。人材に関しても好機と考えるが先の見通しが立たず採用には二の足を踏む。

・直近では繁忙感あるものの先行きの見通しが悪すぎて、設備投資、人員確保に動きにくい。

3.設備・治工具、金型、機械部品など

・機械製造がゼロのため売上が非常に落ち込み、いつ倒産するかわからない状態にある。

・周囲の工作機械関連業者は1割しか仕事がないという悲惨な状況にある。金型も殆んどないらしい。自社は建設系研究開発で新規受注を獲得し半導体や医薬品関連等で上向きにある。

・12月頃から中国、アジア向けが若干出始めたが特需が一段落すればまた低くなるだろう。

・昨年と比較すると仕事が出てきたが、顧客が本当に必要となるまで発注を控える傾向にあり、納期が極端に短くなっている。3日間程は忙しくて対応できないが1週間先が見えない。腐らない部品なのに生鮮食品「生もの」並みのスピードが重要となってきている。

・これから部品単価の厳しい値下げが始まる。新規部品だけでなく現行号口品も相当大幅な引き下げになるだろう。どうやって生き残るかいよいよ正念場だ。

・大手メーカーは確実に海外生産、現地調達を進めており、この先の仕事があるかどうか。

4.印刷、特殊印刷、家具、繊維、食品など

・今年に入ってHPからの問い合わせが多くなった。同業者の倒産廃業によるものかと思う。

・最悪期を脱しただけで仕事が戻った実感はない。今年は更に各業種メーカーが製造を中国に移管する。T社3割コストダウンの件等かなり厳しい年に。日本の製造業はどうなるか!?

・需要低迷で価格低下、人手不足や競争激化での短納期化。腕の良い職人確保の機会はある。

・デフレ圧力が大きく、新商品など付加価値ある商品提案が無駄になってきている。

・「生活応援」と銘打った値下販売が、量産効果が効かない人手を要する中小企業へも強制。

・公共施設の売上が高い店舗が契約期限で競争入札となり大手が落札。非常に厳しくなった。

・京都の全国研究集会で学んだ、売れる商品の開発と新しい市場の取組みしかない。

(3)流通業

●業況判断DIの今月の状況は、昨年2月の△56から4期連続で改善し、今期は△28となりました。しかし、需要の回復感は出てきたものの二極化の改善は見られません。

今期は、販売価格DIがこれまでで最も低い△46となりました。大根が1本10円で売られるスーパーの激戦区では、デフレ下げ止まりの予測がつかないまま、中小スーパーは苦戦を強いられています。次期見通しは改善傾向にあるものの、取引条件DIは7ポイント悪化し、「購入者優位の取引に困惑」という記述もありました。値引き競争に巻き込まれないためには、自社の事業領域や商品の個性化など戦略づくりが必至とのことです。

経営上の問題点は依然「民間需要の停滞」(63%)がトップ、経営上の力点の「新規受注の確保」(68%)、「付加価値の増大」(60%)、「社員教育」(30%)も変わらず上位を占め、回答率がさらに上がっています。(事務局 岩附)

1.生活関連

・ジュエリー業界は30年前の水準まで低下しつつある。高度経済成長を支えた客層の高齢化やそれに続く世代のジュエリー離れで、市場の回復は当面見込めない。

2.飲食料品

・小売業からの値下げ要請、外食業の倒産などの対応に追われている。先の見えない安売り競争から脱却したいが、目先の売上確保を優先せざるを得ない。今は我慢の時。

・飲食店関連は二極化が進み、売上が3割以上減少している店舗の多くは3月末で閉店を考えている。JR関係は、高速道路の割引(土日1000円)や出張の減少で客足が遠退き、構内での弁当や飲料の売上にかなりの影響を及ぼしている。

3.運輸関連

・製造業からの輸送量が減少したままで、景気の上昇はいまだ見えず。借入でなんとか持たせている。

・景気見通しの悪さもあるが、業界では環境への配慮などでコストが増加し経営を圧迫している。暫定税率撤廃など期待していたが実らず、依然としてコスト増に悩んでいる。

4.機械器具(自動車、事務機器、電設資材等)

・車関連は相変わらず悪いが、ハイブリット化するなど車種が変われば設備が動くと期待している。車以外の専用機メーカーは少しずつ受注が戻っている。

・全体的な需要の回復を感じるが、顧客の設備投資が戻らない限り利益に結びつきにくい。4月以降の自動車生産の見通しが不透明なため、部品メーカーも設備投資など前向きな投資に踏み切りにくい。トヨタのリコール問題の影響も心配している。

5.建材、家具、什器

・建設業界の裾野は広い為不況感は関係のないはずなのに、競争による売上の急下落で景況が悪化し悩んでいる。

・家具業界は引き続き低迷、さらに大手チェーン店がデフレに拍車を掛けている。「価格は安いが品質も悪い」品を販売し続けていれば業界にも悪い影響しか与えない。

6.保険、不動産

・保険料が軒並み上がる。代理店の統廃合が進み、インターネット申し込みも促進され、表向きはお客様主義だが、実際はお客様は「物」。中小の代理店は物集めの1つとしか捉えられていない。その中で、どれだけお客様のことを考えて親身になれるか。

・不動産業界は、昨年仕入れた物件を今年売っているという状況。マンションは中古物件が動き、新築物件は広さ(㎡)を減らし価格を抑えている。

(4)サービス業

●「業況判断DI」の今月の状況は△23→△23と横ばいで、デフレスパイラルの安値競争が一向に止まらない状況に「何時まで続くか分からない、経営計画の抜本的な見直しが必要」との声が上がっています。「業況判断DI」の次期見通しでは11ポイント改善(△22→△11)を予想していますが、約半数の企業が経営上の問題点を「取引先の減少」とし、「新規受注(顧客)の確保」を経営上の力点に据えています。「変化への対応で、顧客ニーズに応える経営」をどう作り上げるかが、生き残りの分かれ道と考えられます。(事務局 浅井)

1.飲食関連

・デフレの影響ですべてに「安く!安く!」との声が大きく、運営が大変である。消費者の価値観や他社の値下げにより、客単価の値下げを考えざるを得ない状況で、粗利の確保、生産性向上による人件費の抑制が課題である。

2.自動車関連サービス

・市場ニーズの減少で同業者が淘汰されてきているので、当社としては「頑張ってさえいれば、顧客確保が出来る」と思っているが、同時に新規事業に1日でも早く取り掛からねば、時代の流れに追いつけなくなる。今後の車社会の変化は必至なので、時代に即した経営計画を立てなければいけない。学生も巻き込んだ新連携などへ積極的に関わることで、何に取り組みたいか、何をすべきか、を明確にして顧客ニーズに応えていきたい。

3.産業廃棄物、リサイクル関連

・不法投棄などが多発している現状から、お客様に提案しても価格だけの勝負を逆に提案してくるという値下げ合戦のスパイラルダウンが止まらない。内部留保をきり崩しながら凌いでいるが、いつまで続くか分からない競争に、経営計画の抜本的な見直しが必要である。

・現状は、熟練技術を持つ職人の確保が急務だが、確保には人件費の制約があり雇用のミスマッチがある。当社は他社と比べて夜間仕事が多く、今後は夜間仕事の受注回数を増やす、新規事業の開拓に乗り出す等も考えている。しかし夜間仕事を嫌う職人は多く、すぐに辞めてしまうなど責任感のある職人がいない。政府が職人育成を手助けして欲しい。

4.ビジネス支援専門サービス

・取引先の規模縮小や廃業が著しい。

・新規参入者が多いが、報酬のダンピング傾向と質の低下を危惧している。

5.印刷・広告関連

・仕入れ先の印刷会社が倒産した。しっかりとした指針を打ち出し、財務内容の良い会社だけが残っていくであろう。

・加工食品の包装材デザインの仕事はPB商品開発に伴い増加基調にあるが、商業印刷は先がなく今年に入って何社も倒産している。出版業界は電子出版の増加など急激な様変わりが予想され、いかにコンテンツを持つか、短納期の要求に応えるための設備投資と、変化への対応力が生き残りの鍵である。

6.生活・健康・美容関連

・スクールに関して、最近は冷やかしや遊び感覚の人が減り、就職に直結する講座の人気が高く、全体的にパイが狭くなっている。個人による小規模教室や、ディスカウントをする教室が増え、顧客の来店頻度や一人当たりの単価が減っている。

7.保険・医療・福祉関連

・在宅福祉業務において、新規利用者の流れがストップしている。瀬戸市では市から七つある地域包括センターに流れ、そのセンターで各種サービスを抱え込むシステムであるが、そこに「不公平感」「いびつさ」を強く感じる。