【概況】

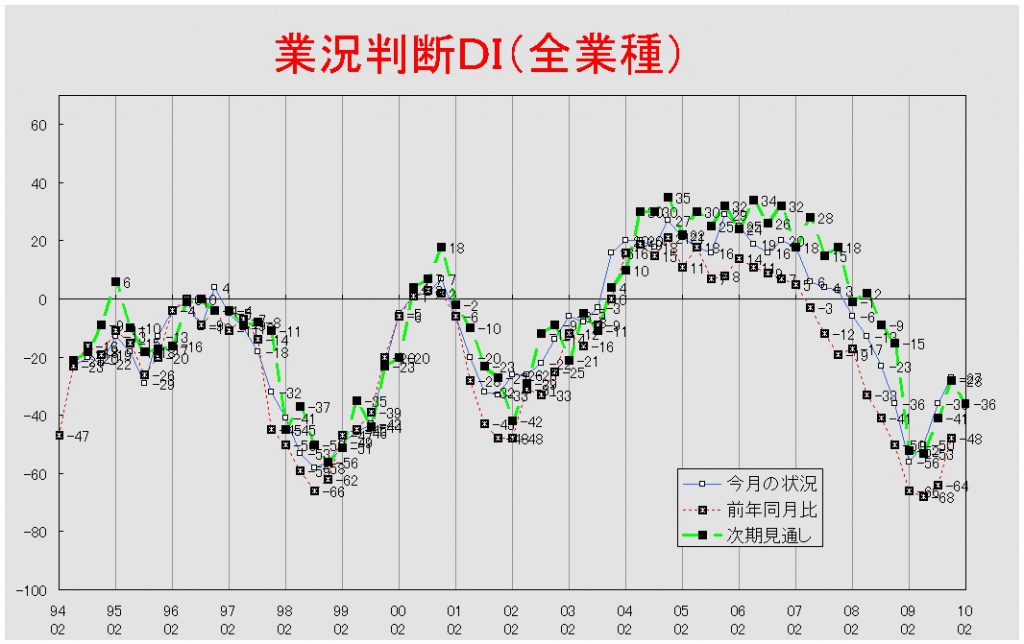

【業況判断】 今月の状況・前年同月比は改善するも次期見通しは3期ぶりの悪化

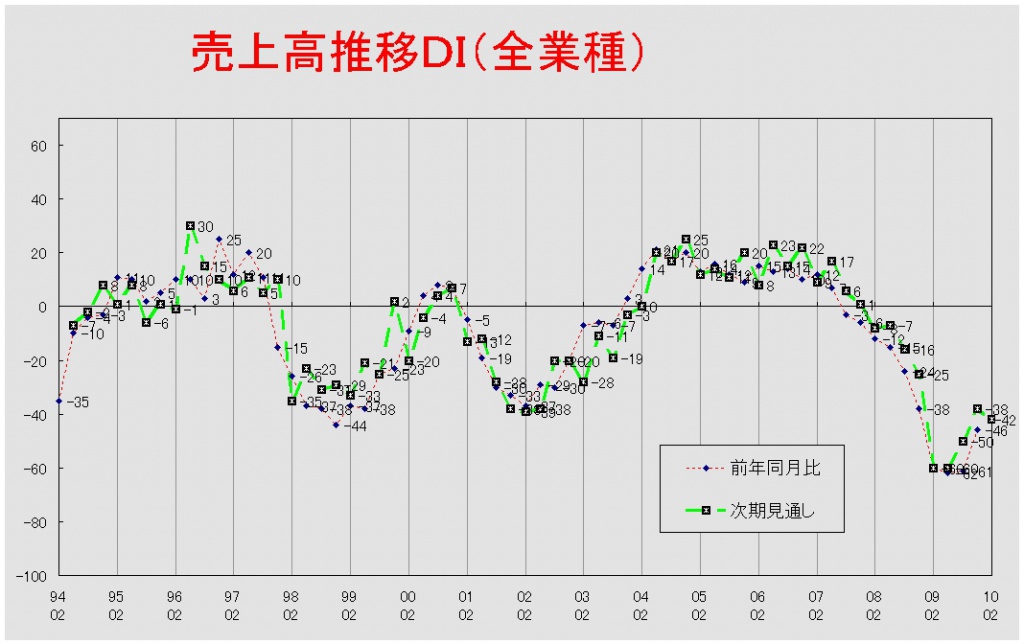

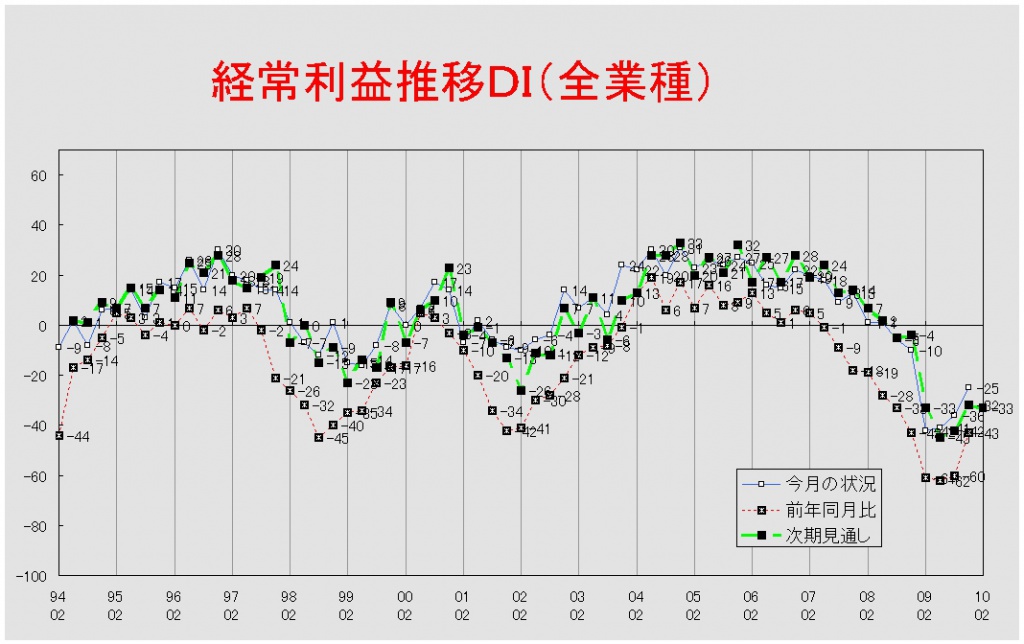

【売上高】【経常利益】 売上高・経常利益ともに製造業で大きく改善

【在庫】 前年同月比、9年ぶりの「減少」超過

【価格変動】 仕入価格、全業種で「低下」超過に 販売価格、小幅ながら「低下」超過幅の拡大続く

【取引条件】 わずかながら「悪化」超過幅縮小

【資金繰り】 今月の状況、製造業で「窮屈」割合高まる

【借入金利】 短期・長期ともに建設業で上昇が目立つ

【設備過不足】【施設稼働率】 設備過不足、製造業で「過剰」超過幅縮小傾向も、いまだ高い過剰感 施設稼働率、前年同月比で「低下」超過幅著しく縮小

【雇用】 次期見通しで3期ぶりの「過剰」見通し超過幅拡大

【経営上の力点など】 経営上の問題点、5期連続で「民間需要の停滞」が第1位に

<会員の声>

DI値推移一覧表(PDF 4.55MB)

※全文のPDFファイルはこちら

景況調査報告(2009年11月)第64号(PDF:1.39MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△36から9ポイント改善して△27となりました。これは「よい」と回答した企業が4%増加したことに加えて、「悪い」と回答した企業が5%減少したことによります。これで3期連続の改善です。前年同月比も2期連続の改善で△64から△48となりました。このように足もとの改善は進みつつありますが、3ヵ月後の次期見通しは、これまでの強気な見通しから一転して△28から△36と3期ぶりの悪化となっています。

ヒアリング調査では足もとで業況判断DI値の改善が進んでいるにもかかわらず、悲観的な声が多く聞かれました。中でも食品小売業などの消費関連分野で非常に厳しい状況になっているとの指摘がありました。そこでは下請企業の利益を放出させるかたちで価格破壊が進んでおり、完全なデフレ状態に陥っているようです。

2期連続で業況DI値が大きく改善した製造業からも、見通しに関しては厳しい意見が多く出されました。これは今回の改善の主要因がエコカー減税による需要の先取りであるため、継続した仕事量の確保を期待できないと見通していることが影響しているようです。実際に減産の計画も出てきているようで、先行きに対する不安感は非常に大きなものとなっています。 建設業では依然として厳しい状況が続いているようです。その要因としては、民需にほとんど動きがないことに加えて、官需におけるダンピング競争の激化が指摘されました。現状では早急な改善の見込みは薄く、補正予算に期待するしかないとの声が多く聞かれました。しかし、省エネ・地デジ・防災関連などの一部の分野では人手不足が起きるほど忙しいとのことでした。

このように、DI値では愛知経済も一服した感が見られます。しかし、実際には、前回も指摘したように在庫調整の一巡と政策の下支えによってどん底であった一時期に比べると幾分ましという程度のもののようです。さらに先行きに関してはデフレや円高など対応が迫られる問題が山積しており、今後は回復局面に入るどころか、予断を許さない状況となっています。新政権の経済対策が期待されますが、対策次第では来年も景気の二番底を迎える可能性を捨てきれません。むしろ、ここからが本当の勝負ととらえ、5年先、10年先を考えた経営戦略の構築が求められます。

[調査要項]

1.調査時 2009年11月20日~12月1日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,822社より、643社の回答をえた(回収率22.8%)

(建設業101社、製造業211社、流通189社、サービス業142社)

5.平均従業員 30.7人(中央値 12.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況・前年同月比は改善するも次期見通しは3期ぶりの悪化

「今月の状況」DIは前回の△36から9ポイント改善して△27となった。これで3期連続の改善である。業種別では製造業が△45から△25と20ポイント、流通業が△40から△30と10ポイント、サービス業が△24から△23と1ポイントそれぞれ改善したが、建設業は△30から△31とわずかながら悪化した。唯一数値が悪化した建設業では「悪い」と回答した企業が半数を超えている。前年同月比は前回の△64から16ポイント改善して△48となった。改善は2期連続である。業種別では建設業が△70から△61と9ポイント、製造業が△79から△47と32ポイント、流通業が△57から△48と9ポイント、サービス業が△50から△40と10ポイントと全業種において改善がみられた。中でも製造業の改善は著しく「好転」と回答した企業は2割に達し、全業種の中で最も高い割合となった。3ヶ月後の次期見通しは前回調査の△28から8ポイント見通しが悪化して△36となった。3期ぶりの悪化である。業種別で見ると建設業で△26から△46と20ポイント、製造業で△33から△41と8ポイント、流通業で△28から△35と7ポイントそれぞれ見通しを悪化させた。サービス業△23から1ポイント見通しが改善して△22となった。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高・経常利益ともに製造業で大きく改善

売上高DI(前年同月比)は前回の△61から15ポイント改善して△46となった。これで2期連続の改善である。業種別では建設業が△65から△57と8ポイント、製造業が△77から△49と28ポイント、流通業が△55から△42と13ポイント、サービス業が△45から△37と8ポイントと全業種において改善した。次期見通しは前回調査の△38から4ポイント悪化して△42となった。業種別でみると、建設業では△39から△54と15ポイント、サービス業では△27から△37と10ポイント見通しを悪化させたが、製造業は△45から△43と2ポイント見通しを改善させた。流通業では△39で前回調査から変化がなかった。

経常利益DI(今月の状況)は前回調査の△36から11ポイント改善して△25となった。改善は3期連続である。業種別では建設業が△39から△34と5ポイント、製造業が△62から△39と23ポイント、流通業が△29から△15と14ポイント改善した。サービス業だけは△9から3ポイント悪化して△12となった。製造業で大幅な改善がみられたが、「赤字」と回答する企業はいまだ6割を占めている。前年同月比は前回の△60から△43と17ポイント改善した。業種別でみると建設業が△66から△63と3ポイント、製造業が△72から△43と29ポイント、流通業が△54から△39と15ポイント、サービス業が△45から△33と12ポイントと全業種で改善がみられた。次期見通しは前回の△32から△33とわずかながら悪化した。業種別では、建設業が△40から△42と2ポイント、製造業が△47から△48と1ポイント、サービス業が△13から△17と4ポイントそれぞれ見通しを悪化させた。流通業は△27から△22と5ポイントの見通し改善となった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

前年同月比、9年ぶりの「減少」超過

今月の状況DIは前回の23から4ポイント「過剰」超過幅が縮小して19となった。これで3期連続の「過剰」超過幅縮小である。業種別でみても、製造業(19→18)・流通業(28→19)ともに「過剰」超過幅縮小となっている。前年同月比は前回の1から△9と2000年11月調査以来、9年ぶりの「減少」超過となった。業種別で見ても、製造業(△7→△11)・流通業(11→△7)と両業種で「減少」超過となった。次期見通しでは前回の18から11ポイント「過剰」見通しの超過幅が縮小して7となった。業種別でも製造業が15から10と5ポイント、流通業が21から3と18ポイント「過剰」見通しの超過幅が縮小した。

【価格変動】

仕入価格、全業種で「低下」超過に 販売価格、小幅ながら「低下」超過幅の拡大続く

仕入価格変動DI(今月の状況)は前回調査の△6から3ポイント「低下」超過幅が拡大して△9となった。業種別では建設業(△12→△13)・流通業(△1→△8)において「低下」超過幅が拡大した。サービス業(2→△2)では「低下」超過に転じた。製造業(△9)は前回調査から変わりがなかった。前年同月比は前回調査の△20から△19とわずかに「低下」超過幅が縮小した。業種別でみても、建設業(△20→△19)・製造業(△20→△16)・サービス業(△9→△6)において「低下」超過幅が縮小した。流通業(△14→△23)では「低下」超過幅が拡大した。次期見通しは前回の△7から△12と5ポイント「低下」見通しの超過幅が拡大した。業種別では建設業(△6→△8)・製造業(△1→△9)・流通業(△10→△14)・サービス業(△9→△10)と全業種において「低下」見通しの超過幅が拡大した。

販売価格変動DI(今月の状況)は前回の△46から1ポイント「低下」超過幅が拡大して△47となった。これで5期連続の「低下」超過幅拡大となり、「低下」と回答した企業が半数を超えた。業種別では製造業(△53→△54)・流通業(△40→△42)において「低下」超過幅が拡大したが、建設業(△62→△60)ではその幅が縮小した。サービス業(△34)においては2期連続で変わりがなかった。前年同月比は前回の△51から変化がなかった。業種別で見ると、建設業(△61→△64)・製造業(△59→△60)・流通業(△43→△48)において「低下」見通しの超過幅が拡大した。サービス業は△43から△30となった。次期見通しは前回の△40から△43と3ポイント「低下」見通しの超過幅が拡大した。業種別では建設業(△50→△57)・製造業(△45→△49)・流通業(△38→△40)が「低下」見通しの超過幅を拡大させたが、サービス業(△30→△27)ではその幅を縮小させた。

【取引条件】

わずかながら「悪化」超過幅縮小

前年同月比DIは前回の△30から3ポイント「悪化」超過幅が縮小して△27となった。業種別で見ると、建設業では△32から△29と3ポイント、製造業では△29から△28と1ポイント、流通業が△27から△24と3ポイント、サービス業が△33から△29と4ポイントと全業種において「悪化」超過幅が縮小した。次期見通しは前回調査の△25から2ポイント「悪化」見通しが縮小して△23となった。業種別で見ると、建設業(△27→△26)・流通業(△24→△20)で「悪化」見通しの超過幅が縮小した。製造業(△22)・サービス業(△28)では前回調査から変化がなかった。

【資金繰り】

今月の状況、製造業で「窮屈」割合高まる

今月の状況DIは前回の△48から1ポイント「窮屈」超過幅が拡大して△49となった。業種別では建設業(△54→△56)・流通業(△42→△46)において「窮屈」超過幅が拡大したが、サービス業(△42→△37)では「窮屈」超過幅が縮小した。製造業(△55)は前回から変化が見られなかったが、それは「余裕」・「窮屈」と回答した企業の割合がともに増えたためであり、「窮屈」と回答した企業は3分の2を占めるにまでいたっている。次期見通しも前回の△53から1ポイント見通しが悪化して△54となった。製造業(△56→△60)・流通業(△47→△52)においては「窮屈」見通しの超過幅が拡大したが、サービス業(△49→△42)ではその幅が縮小した。建設業(△61)は変化がなかった。

【借入金利】

短期・長期ともに建設業で上昇が目立つ

短期借入金利DIは前回調査の0から2となった。業種別で見ると、建設業(△3→4)・サービス業(△4→1)では「上昇」超過となった。製造業(5→3)では「上昇」超過幅が縮小した。流通業(1→△1)では「低下」超過に転じた。 長期借入金利DIは前回の3から変化がなかった。業種別でみると、建設業(△1→6)では「上昇」超過に転じた。製造業(10→8)では「上昇」超過幅が縮小した。流通業(4→△1)では「低下」超過となった。サービス業(△5→△1)は「低下」超過幅が縮小した。

【設備過不足】【施設稼働率】

設備過不足、製造業で「過剰」超過幅縮小傾向も、いまだ高い過剰感 施設稼働率、前年同月比で「低下」超過幅著しく縮小

設備過不足DI(今月の状況)は前回調査の13から5ポイント「過剰」超過幅が縮小して8となった。これで2期連続の「過剰」超過幅縮小である。業種別では建設業(4→0)・製造業(41→28)では「過剰」超過幅が縮小した。流通業(5→△1)では「不足」超過となった。サービス業(△8→△6)では「不足」超過幅が縮小した。次期見通しは10から9と小幅ながら「過剰」見通しの超過幅が縮小した。業種別でみると製造業(33→32)では「過剰」見通し超過幅が縮小したが、建設業(4→6)ではその幅が拡大した。流通業(3→△6)では1年ぶりの「不足」見通し超過となった。サービス業(△9→△4)では「不足」見通しの超過幅が縮小した。

施設稼働率DI(前年同月比)は前回調査の△54から△31となり23ポイントの大幅な「低下」超過幅縮小となった。製造業では△68から△32と36ポイント、流通業では△32から△29と3ポイントの「低下」超過幅縮小となった。次期見通しは前回の△27から△32と5ポイント「低下」見通し拡大となった。業種別でみると、製造業が△31から△38と7ポイント、流通業が△19から△21と2ポイント「低下」見通し超過幅の拡大となった。

【雇用】

次期見通しで3期ぶりの「過剰」見通し超過幅拡大

今月の状況DIは前回の13から3ポイント「過剰」超過幅が縮小して10となった。これで2期連続の「過剰」超過幅縮小である。業種別では建設業(4→0)・製造業(36→28)・流通業(11→5)で「過剰」超過幅が縮小した。サービス業は△10から△5となり「不足」超過幅が縮小した。次期見通しは前回調査の7から4ポイント「過剰」見通し超過幅が拡大して11となった。3期ぶりの「過剰」見通し超過幅の拡大である。業種別では建設業(△4→8)で「過剰」見通し超過に転じた。製造業(29→32)では「過剰」見通しの超過幅が拡大したが、流通業(8→2)では縮小となった。サービス業(△16→△6)では「不足」見通し超過幅縮小となった。

【経営上の力点など】

経営上の問題点、5期連続で「民間需要の停滞」が第1位に

全業種で見た経営上の問題点は、前回に引き続き第1位が「民間需要の停滞」(61%)、第2位が「取引先の減少」(35%)、第3位が「販売先からの値下要請」(32%)となっている。業種別で特徴的だったのはサービス業で第3位に「新規参入者の増加」(28%)、建設業で第3位に「官公需要の停滞」(35%)となっていることである。文書回答では、「仕事量の減少」や「競争の激化」などが指摘された。

全業種における経営上の力点も前回と変わらず、「新規受注(顧客)の確保」(66%)、「付加価値の増大」(50%)、「社員教育」(26%)が上位を占めている。文書回答では「ネット販売の強化」等が挙げられた。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△30から△31と横ばいですが、内容は「よい」、「悪い」の二極化が進み、「次期見通し」では△26から△46と業種別で最悪の数値に落ち込んでいます。また資金繰りDI「今月の状況」も△54から△56と依然厳しい状態が続き、回答者の61%も資金繰りが「窮屈」と返答しています。

建設業界にとっては、建築基準法改正の影響を加えると“三番底”が具体性を帯びています。仕事量が少ないため、大手や地方業者の新規参入、賃貸顧客の引き抜き、値下げ合戦が繰り広げられ経営を圧迫しています。それゆえ、住宅を増やす国策への転換の声も高まっています。明るい見通しとしては、新設住宅着工数は底を脱したかの印象も持たれます。いずれにしても長期に渡る厳しい経済環境のなか、中小企業に優位性がある仕事を考案することが求められます。(事務局 八田)

1.土木・舗装

・ほとんど民間需要が見込めない。役所だけではやっていけず、入金時期が年度末に集中している工事もあり資金繰りに苦労している。企画物件を提案するなど、積極的に営業活動しているが難しい。建設業界は今が底値と思われるが、来年にかけてまた一段と下がる可能性がある。お客様も買い控えをしている感じである。

2.総合建設

・得意先(企業、個人)の業績が悪化しており、新築、増築工事等は景気が良くなるまで延期する傾向にある。また、小規模な修繕工事等においても必要最小限に留めて様子を見る顧客が大部分を占め売上げは増えない。早急に政府に大規模なエコ減税実施を希望する。

・業界は3~4割が倒産もしくは廃業に追い込まれている。 官庁仕事の管理者の配置条件のあまりのきびしさ、管理内容の複雑さは、経費を大きく圧迫し、その上3~4割の単価切り下げは悪であり対応は大変で見直しが必要である。

3.リフォーム・内装工事

・来年もこの状況が続けば会社が成り立たないと思う。

・国の景気対策など、まったく的を得ておらず話しにならない。期待をせずに独自に生き残る術を模索している。 現在の建設業界の冷え込みは私の30年の経験からも未体験。公共工事も出るには出るが、 低価格過ぎて受注すればするほど苦しくなっていく。

・内装業界は元請けの受注減少(建設戸数の減少)で大きな危機に立っている。 下請け仕事は特に環境が悪く(価格の下落、現場の減少、契約者の質の低下、元請けの方針の理不尽など)今後、取引先を吟味して撤退も検討している。 内容を吟味して小さな規模でも利益が上がる形に方向転換を考えている。

4.設備工事、資材販売

・業界全体で受注価格の低下がひどくなってきた。仕事量が激減している為、入札が多く値崩れしている。仕事量のあるところ無いところの差が大きい。

・建設業の内、専門工事を請負う下請け会社の数は4割位は消えてなくなる。力の無い会社から倒産、廃業に追い込まれる。

・大企業の中小市場への参入に危機感を覚えます。 結局は下請けにやらせるわけで、自身の利益だけは確保し、下請けに値下げ要求(命令)をし価格破壊を誘発させている。

5.建築設計

・商業地の地価が半値まで落ち込み、割安感が出てきて資金のある顧客が賃貸マンションなど建て始める動きがある。反面、銀行がリスクヘッジのため融資を渋り、いまひとつ資金の流れが良くない。政権は変わったが国の政策が住宅を増える方向には導いていない。既存の住宅のリニューアルでは需要はない(ブラウン管のテレビを推奨するようなもの)。住環境が良くなれば生活の質をあげる動機付けがなされるため生活関連すべての消費が喚起される。

(2)製造業

●製造業の業況判断DI「今月の状況」は、△63→△45→△25と3期連続で改善、しかし同DI「次期見通し」では△56→△33→△41と後退悪化の数字が示されました。他の指標でも同様な傾向が見られ、先行きに対する不安感の大きさが文章回答でも多く出されています。エコカー等の車種および量産に関連する一部分において改善があるものの、機械・設備関連では依然として厳冬の時期が続いています。特に、資金・採算面で数字上はやや改善に振れましたが従業員100人前後の中堅企業が引き上げており、小規模企業はいまだ大変厳しい状況にあるといえます。(「今月の経常利益」DI値は△39、黒字が2割、赤字が6割。「今月の資金繰り」DI値は△55、余裕が1割、窮屈が7割。)

価格環境も一層に厳しさを増し、大企業の海外現地化の進展も指摘されました。「経営上の力点」で、7割の企業が「新規受注・顧客の確保」をあげ、「付加価値増大」「財務体質強化」に続いて「新規事業の展開」を1/4の企業が選択しています。(事務局 加藤)

1.自動車部品量産分野(金属、樹脂など)

・4月を底に回復し来年3月までは増産でほぼピーク時に戻る。しかし4月以降(補助金の期限等)の見込みが全くつかず、設備投資や人の確保・教育などの計画が立てられない。

・生産は8割戻ってきた。しかしコストダウン要請が強く利益を出すのが困難。3月までは見えるがそれ以降全く見えない。春以降猶予していた返済が始まってくる。来年はいよいよ正念場の年になる。

・四輪関係の仕事は回復傾向で採算も好転するが来年の二番底が不安。二輪関係は今年から3~4割程度で回復の目途無。浜松地区の二輪メーカー下請企業はどう生き残れるか心配。

・秋口からやや上昇感があったが、ここにきて悪化してきているように思える。

・来年に来るだろう二番底がかなり現実味を帯びてきたため今から準備に入っている。

2.設備・治工具、金型、機械部品、鋳物など

・客先から設備を従来より30%安く作れとの指令。仕様に手間取り設計が進まない。

・設備投資の分野ではいまだに改善の兆候が見られない。1年間我慢してきたが限界が近づきつつある。このままの受注状況が続けば人員削減等のリストラが避けられない。

・設備関連業界は底の状態のままで前年比3~4割程度。このままでは資金も底をつき、倒産までカウントダウンをするのみ。長期の不況による経営悪化はかなり深刻なところにきている。業界内でも倒産や廃業が今後かなり出てくるだろう。

・製造業、加工業の価値があまりにも低く酷い扱いを受けている。単価の下がり巾が大きく経営、計算が成り立たない。リース費のリスケや返済一時停止措置等を取れるようにしてほしい。加工単価の下落により機械設備のリース費が売上の大部分を占めてしまっている。

・原価われでないと決まらないほど取り合いが激しく業界が力を落としてしまっている。今はキャッシュフローと、技術集団・オンリーワンの社員を育て強い企業体質創りに注力する。

・円高によりタイ工場にシフト。輸出入の幅をさげて対応している。大手は水面下で進めており空洞化は必至。

・大手企業の海外生産加速への懸念、自動車の進化による部品点数の減少。長い目で見ても自動車産業の変革と国内消費に変化があり、客先を変えるか、生産拠点を変えるか、業態変化を早い時期にしていかなければならないだろう。今さら廃業もできないし。

・金型は11月から少しずつ出てきた。中国の仕事が溢れて手が回らずその下請の様子。

3.印刷・繊維・建材・食品関連分野

・もはやデフレスパイラル。打つ手なし。際限のない大企業の買いたたきに何とか歯止めをかけないと中小・零細企業は存続できないだろう。自己責任・自助努力の範囲を超えている。

・今回の不況は今まで経験したものと違い、世界縮小(経済縮小の意味ではなく地理的・時間的縮小)の時代に入った証拠だ。

・10月から出荷量が減少。大手量販店から売れ行き不振・在庫過多の理由で納期先延ばしやキャンセルが相次いでいる。デフレ圧力の増大で苦しい状況は理解できるが、少なくとも契約履行はしていただかないと我々はそれ以上に苦しい。公取のメスが入るかもしれない。

・倒産が増えており、大きな焦げ付きが発生しないかが心配である(注意している)。

・8月から売上急減。食品だから大丈夫という根拠はどこにもないと改めて感じた。

(3)流通業

●業況判断DIの今月の状況は、2月△56から4期連続で改善し、今期△30となりました。しかし、次期見通しはこの間の改善傾向から一転、7ポイントのマイナスです。食品や衣料品など、安くてモノがよいPB(プライベートブランド)商品が広く消費者に支持される一方で、企業側はPB商品を扱うほど利益が出せない悪循環に陥っています。 仕入価格変動DIの今月の状況は△1→△8と再び低下、販売価格変動DIは△40→△42とさらに低下し、仕入価格と販売価格のDI値差は5ポイント縮小しました。資金繰りは窮屈感が再び悪化し、次期も4ポイント悪化(△52)と厳しい見通しです。

経営上の問題点でトップの「民間需要の停滞」(64%)は3期連続で上昇しました。経営上の力点では「新規受注の確保」(65.6%)が3期連続で上昇、「付加価値の増大」(52.9%)、「社員教育」(25.4%)を大きく上回り、「新規獲得を重点に取り組み、製造業の落ち込みに左右されにくい企業体質に変わりつつある」との回答もみられました。(事務局 岩附)

1.生活関連

・現状からの上昇は既存の商材やサービスでは無理なのではないかと考えている。 新規事業を含め、柔軟に対応していかなくてはならない。景気は悪化しているが、既存事業の限界や事業年数による事業疲労も考えられるため、現状を打破し生き残る。

2.飲食料品

・小売業の低価格販売の継続は体力消耗戦だ。売掛金回収がままならない客先が増加傾向、債権回収期間の延長要請もみられ、安易に新規客先開拓ができない。業界の需給バランスもくずれ(供給過多)、低価格が最大の付加価値となり、商売として疑問である。

3.通信情報、運輸

・今までの不況とは違い、業界全体で浮上する感じはなく、大きな変革の時代に乗れるかどうかではっきり明暗が分かれるだろう。来年は、それがさらに鮮明になる。

・先月(10月)と比べ貸切の貨物量が減少している。ロットの減少は荷物が動かない確固たる証拠で、経済動向の二番底が現実味を帯びてきた。デフレ傾向による企業の売上低下が給与に大きく反映し、益々物が動かない状況になる。

4.機械器具(自動車、事務機器、電設資材等)

・製造業は在庫を売切り生産体制が戻りつつあるが、設備産業は製造業の設備意欲が戻るまで時間がかかりそう。年末の需要回復もIT関連と建築設備(政策)くらいで、今後自動車関連は今までの50%程度の回復、しかも時間がかかると見た方がよい。

・9月から黒字になったが、その後の伸びが鈍い。来年3月までは現状レベルで推移すると思われるが、その先は見えてこない。二番底は「ある」と仮定し準備している。また、資金の確保に神経を使っている。

5.建材、家具、什器

・雇用が増えず一般消費もかなり低迷している。外食や出費を抑えるので、絶対消費量が確実に減少している。 各社が必至に売上をつくろうとして価格競争が更に激化、利益率が低下し完全なデフレ傾向。業界状況は前年から全く回復していない。

6.保険・不動産

・親会社の合併や統合により、代理店の排除や顧客管理のネットワーク化でかなりの人員削減となる。また、保険料引上げで顧客離れが進み、無保険者の増加を懸念する。

・来客数は増えているが、住宅ローンの長期金利上昇によりなかなか踏み切れない状況だ。

(4)サービス業

●「業況判断DI」は8月時調査とほとんど変化なく、依然として回復の見通しはありません (今月の状況△24→△23、次期見通し△23→△22)。売上高の次期見通しも悪化しており(△27→△37)、経営上の問題点としては約半数の企業が「民間需要の停滞」を挙げ、PB戦略によるデフレスパイラル、一般市民の購買力の低下を実感しています。雇用動向では依然として「不足」状態が続き「新規雇用の余力もない中で、従業員の健康不良により非常に厳しい」「専門職種なのでハローワークでの応募自体が無い」などの厳しい中でも、「労働環境の質向上、社員教育による顧客満足度のさらなる向上、あらたな取引先の開拓など、今できることを一つ一つ丁寧に行っていきたい」との文章回答が寄せられています。(事務局 浅井)

1.飲食関連

・円高による自動車業関連企業の景況悪化により、「外食費節約」で一層の売上減少が懸念される(株式・景気も2番底を懸念している)。

2.自動車関連サービス

・環境対策を企業として考え、研究・実践していくのが社会のスタンダードになりつつある。時代に乗り遅れないように経営体質を柔軟に変化させていく対策を実践中だが、国家予算の不透明さが原因なのか、新規長期借り入れに対する安心感を持てないでいる。

・ハイブリット化で車業界が混迷しているが、メーカの戦略に踊らされているようにも感じる。自動車サービス業全般に低迷感があるが、板金塗装業は保険で金額がある程度保障される仕事が比較的多いので、苦しい中でもまだ良いほうかもしれない。

3.産業廃棄物、リサイクル関連

・鉄スクラップ相場は硬軟併せ持ち不透明で、円高での輸出困難が問題になりそうである。来年度の自動車生産の減産で、鉄スクラップの発生減が予想される事も心配の種である。

4.ビジネス支援サービス

・当社の取引先には今回の政府の事業仕分けの対象になっているところが多く、(ピンチをチャンスとして捉え、人材育成の必要性を十分感じていただいているのだが、現状としては予算が立てられない)、来年度の受注の確保が困難である。

・同業者の価格合戦、生き残りをかけた競争が激化している。供給過多で値下げによるサービスの「質の低下」が懸念される。

5.印刷・広告関連

・広告業界は代理店・デザイン会社・印刷会社全てが悪く、特に下請け比率の大きい会社はますます厳しくなると思われる。

・求人情報紙を発行しているが、雇用状況の悪化は一向に改善されず、当分は求人情報紙での収益は上がらないと考え、求人以外の情報紙での事業を計画していたが資金の借入れができない状況である。

6.生活・健康・美容関連

・美容師・理容師は国家資格なので、ハローワークに出しても応募がなく、美容師・理容師等の教育訓練給付の講座もないので、「手に職を」と考える人がいたとしても選択肢の中に入らず「なり手」が少ない(特に理容師)。エステの分野においては、医師である美容外科でもエステと同じようなことをするのでやりにくい。

7.保険・医療・福祉関連

・現段階においては相手が高齢者・身障者なので、国の制度に守られている部分において安心ではある。しかし不況下の中、保険外事業を中心とした新規事業等の計画等、今やらなくてはいけないことがたくさんあり、毎日の業務を見直し徹底的に仕事ムダを排除、計画を立てる時間を作り、そのための社内体制を整えることが必須と思われる。