【概況】

【業況判断】 次期見通し、建設業を除いて3期ぶりに大幅好転

【売上高】【経常利益】 売上高、前年同月比・次期見通しともに「増加」超過に 経常利益、今月の状況横ばいも次期見通しは大きく改善

【在庫】 前年同月比で「増加」傾向続く

【価格変動】 仕入価格、建設業・流通業で「上昇」の割合急上昇 販売価格、大きく「低下」超過幅が縮小

【取引条件】 前年同月比で6期連続の「悪化」超過幅縮小

【資金繰り】 今月の状況、厳しさ変わらず

【借入金利】 短期・長期ともに2期連続で変化なし

【設備過不足】【施設稼働率】 設備過不足、今月の状況で不足傾向続く 施設稼働率、製造業で上昇目立つ

【雇用】 今月の状況、不足感解消されず

【経営上の力点など】 経営上の問題点、「民間需要の停滞」が第1位

<会員の声>

DI値推移一覧表(PDF 354KB)

※全文のPDFファイルはこちら

景況調査報告(2011年2月)第69号(PDF:1.58MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の3から6ポイント改善して9となりました。これは「よい」と回答した企業が2パーセント増加したことに加え、「悪い」と回答した企業が4パーセント減少したことによります。これで8期連続の改善です。前年同月比は△2から8と10ポイントの改善、3ヶ月先の次期見通しは△10から10と20ポイントの大幅な改善となりました。前回の調査では次期見通しが小幅ながら2期連続で悪化し、先行きを不安視する声が少なからず上がりましたが、愛知経済はいまだ回復軌道にあるようです。

ヒアリング調査では幅広い業種から明るい話が聞かれ、数値の改善を裏付けるものとなりました。製造業では、前回に引き続き、外需に牽引されて自動車関連企業が好調なようです。しかもこの好調さは短期的なものではなく、中長期的に継続するという強気な予測も聞かれました。ただし、リーマン・ショック前の生産水準には戻らないと予想されること、および海外生産の進展や電気自動車の普及など、今後、自動車関連企業を取り巻く環境が大きく変化する可能性が小さくないことから設備投資に踏み切るかどうかは悩みどころだという意見もありました。個人消費関連からも部分的ではありますが、明るい話が聞かれるようになりました。しかし、それはエコポイント関連商品に向かっていた需要が戻ってきただけとの指摘もあり、いまだに今回の景気回復が個人消費にまで及んでいるとは言い難いようです。建設業からは、前回同様、民需では戸建て住居の建築や改修工事が順調に推移しているとの指摘がありました。しかし、それ以外の民需に目立つ動きが見られないこと、官需も新年度予算に大きな期待ができないことから、建設業では先行きに対する不安感が解消されていないようです。

今回の調査で愛知経済は足もとでの改善が順調に進んでいること、先行きも一部を除いて明るさが増しつつあることが確認されました。今後、この影響が個人消費の増大につながれば、景気回復のさらなる加速も期待されます。しかし、3月11日に発生した東北地方太平洋沖地震が愛知経済に与える影響がどれほどのものなのか、現時点では未知数です。他にも再び上昇に転じた原油価格やインフレの進行が懸念される世界経済の動向など景気を大きく落ち込ませる要因があることも否定できません。体力に余裕のあるときが、経営環境の変化にも迅速に対応できる体制を作るチャンスです。

[調査要項]

1.調査時2011年2月21日~2月28日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 2,974社より、763社の回答をえた(回収率25.7%)

(建設業119社、製造業220社、流通217社、サービス業207社)

5.平均従業員 29.7人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

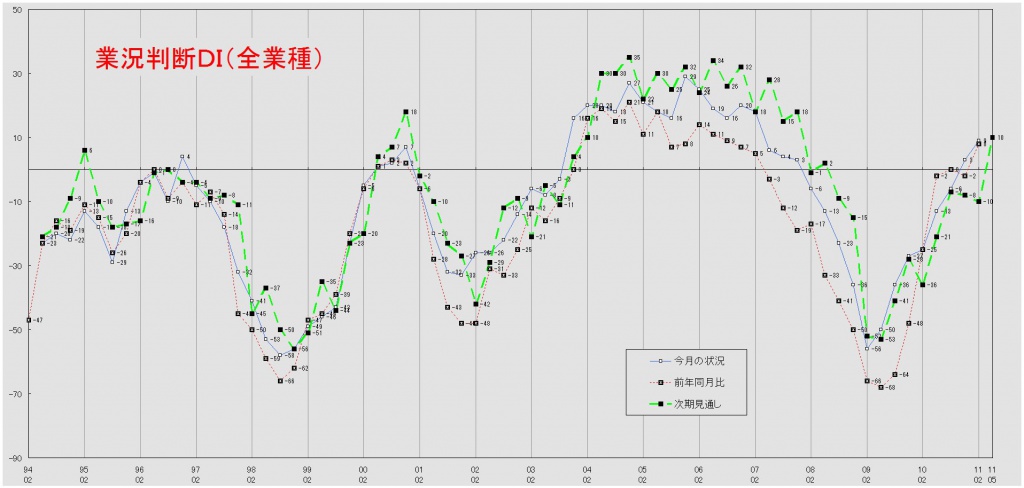

【業況判断】

次期見通し、建設業を除いて3期ぶりに大幅好転

「今月の状況」DIは前回の3から6ポイント改善して9となった。これで8期連続の改善である。業種別では、建設業が0から6と6ポイント、流通業が△2から6と8ポイント、サービス業は1から11と10ポイントの改善となった。製造業は前回の11から変化がなかった。全業種でプラスになったのは2007年2月調査以来、4年ぶりのことである。前年同月比は前回の△2から8となり、4年ぶりに「好転」超過に転じた。業種別では建設業が△8から3と11ポイント、流通業が△8から6と14ポイント、サービス業が△9から1と10ポイント改善して、「好転」超過に転じた。製造業は14から20と6ポイントの改善となった。3ヶ月先の次期見通しは前回調査の△10から10と20ポイントもの大幅な見通し改善となった。業種別で見ると、建設業は△5から△4と横ばいで推移したが、製造業では△16から14と30ポイント、流通業では△11から10と21ポイント、サービス業では△4から14と18ポイントもの大幅な見通し改善となった。

業況推移DIグラフ

(クリックすると大きく表示します)

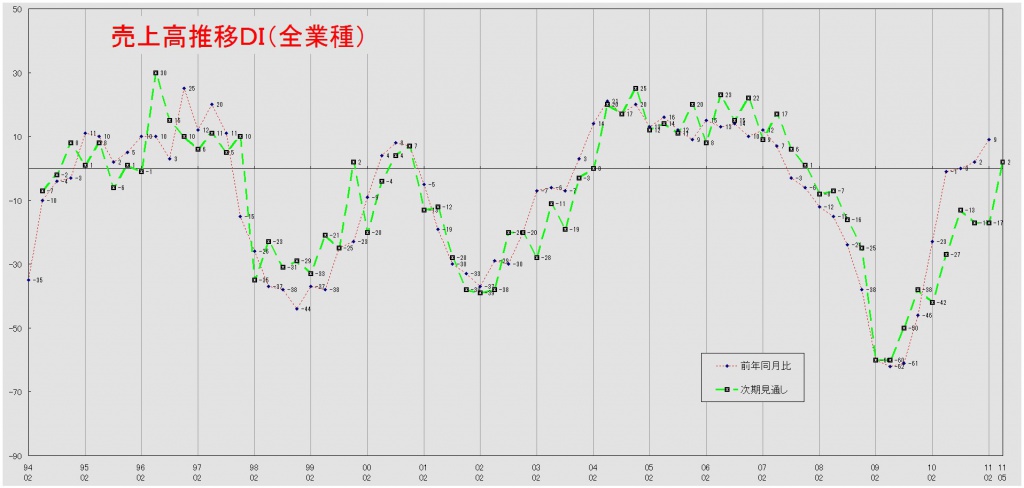

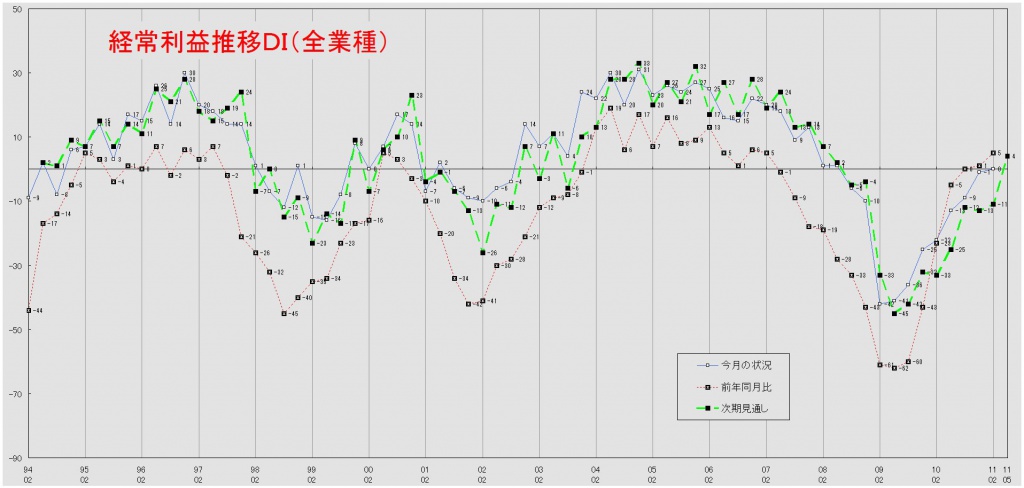

【売上高】【経常利益】

売上高、前年同月比・次期見通しともに「増加」超過に

経常利益、今月の状況横ばいも次期見通しは大きく改善

売上高DI(前年同月比)は前回の2から7ポイント改善して9となった。これで7期連続の改善である。業種別で見ると、建設業(△8→7)・流通業(△3→1)・サービス業(△2→5)は前回の「減少」超過から「増加」超過に転じた。製造業は16から21と5ポイントの改善となった。次期見通しは前回の△17から19ポイント改善して2となり、約4年ぶりに「増加」見通しが超過した。業種別では製造業(△20→7)、流通業(△19→4)・サービス業(△12→6)において大幅な改善が見られ、見通しが「増加」超過に転じた。建設業は△16から△15と横ばいで推移した。

経常利益DI(今月の状況)は前回調査の△1から0と大きな変化は見られなかった。業種別で見ると、建設業(△19→△13)で「赤字」超過幅の縮小、サービス業(6→15)で「黒字」超過幅の拡大となり改善が見られたが、反対に製造業(0→△5)・流通業(3→△3)では悪化となった。前年同月比は前回の1から4ポイント改善して5となった。これで7期連続の改善である。業種別では建設業が△12から△1と11ポイント、流通業が0から3と3ポイント、サービス業が△7から△1と6ポイント改善したが、製造業は16から15と横ばいで推移した。次期見通しも前回調査の△11から4と15ポイントもの見通し改善となった。業種別で見ると、建設業が△31から△22と9ポイント、製造業が△12から6と18ポイント、流通業が△12から8と20ポイント、サービス業が2から13と11ポイントと全業種において見通しを改善させた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

前年同月比で「増加」傾向続く

今月の状況DIは、前回調査の14から4ポイント「過剰」超過幅が縮小して10となった。業種別で見ると、製造業では19から6と13ポイントの「過剰」超過幅縮小となったが、流通業では反対に9から14と5ポイントの「過剰」超過幅拡大となった。前年同月比は前回の6から2ポイント「増加」超過幅が拡大して8となった。わずかではあるが、これで2期連続の「増加」超過幅の拡大である。業種別で見ると、製造業(11→10)はほぼ横ばいでの推移となったが、流通業(△1→6)は2009年8月調査以来の「増加」超過となっている。次期見通しは前回の12から3ポイント「過剰」見通しの超過幅が縮小して9となった。業種別では製造業(14→9)で「過剰」見通しの超過幅が縮小したが、流通業(9)では変化がなかった。

【価格変動】

仕入価格、建設業・流通業で「上昇」の割合急上昇

販売価格、大きく「低下」超過幅が縮小

仕入価格変動DI(今月の状況)は前回調査の7から26となり、大幅に「上昇」超過幅が拡大した。「上昇」と回答した企業の割合は3分の1にものぼっている。業種別でみても、建設業(1→30)・製造業(15→26)・流通業(8→27)・サービス業(△6→6)と全業種で「上昇」超過幅の拡大が見られた。前年同月比も前回の8から18ポイント「上昇」超過幅が拡大して26となった。業種別で見ても建設業(4→32)・製造業(15→27)・流通業(6→22)・サービス業(△5→5)と4業種すべてにおいて「上昇」超過幅が拡大した。次期見通しも前回の7から29と223ポイントもの「上昇」見通しの超過幅拡大となった。業種別では製造建設業(5→35)・製造業(10→26)・流通業(7→32)・サービス業(0→9)において「上昇」見通しの超過幅が拡大した。全業種が今月の状況・前年同月比・次期見通しすべてにおいて「上昇」の超過幅を拡大させたが、中でも建設業と流通業の「上昇」割合の変化は著しく、厳しい状況となっている。

販売価格変動DI(今月の状況)は前回の△30から11ポイント「低下」超過幅が縮小して△19となった。これで5期連続の縮小である。業種別で見ると、建設業(△39→△28)・製造業(△27→△20)・流通業(△29→△18)・サービス業(△28→△16)と全業種において「低下」超過幅が縮小した。前年同月比も前回の△32から△19と13ポイントの「低下」超過幅縮小となった。業種別でも、建設業(△44→△27)・製造業(△27→△20)・流通業(△34→△17)・サービス業(△27→△16)の全業種で「低下」超過幅の縮小がみられた。次期見通しも前回の△27から△12と15ポイントの「低下」見通しの超過幅縮小となった。業種別も今月の状況や前年同月比と同じ動きで、建設業(△33→△27)・製造業(△24→△10)・流通業(△29→△7)・サービス業(△24→△11)の全業種で「低下」見通しの超過幅が縮小した。

【取引条件】

前年同月比で6期連続の「悪化」超過幅縮小

前年同月比DIは前回の△15から4ポイント「悪化」超過幅が縮小して△11となった。「悪化」超過幅の縮小はこれで6期連続である。業種別で見ると、製造業(△10→△6)・流通業(△21→△12)・サービス業(△14→△10)において「悪化」超過幅が縮小したが、建設業(△15→△18)ではその幅が拡大した。次期見通しは1年近く△17あたりで推移してきたが、今回は△17から△9と8ポイントの「悪化」見通しの超過幅縮小となった。業種別では建設業(△14→△12)・製造業(△13→△8)・流通業(△20→△9)・サービス業(△18→△10)と、全業種において「悪化」見通しの超過幅縮小となった。

【資金繰り】

今月の状況、厳しさ変わらず

今月の状況DIは前回の△39から変化がなかった。業種別でも、建設業(△55→△56)・製造業(△38→△37)・流通業(△37→△37)・サービス業(△35→△31)と全業種において大きな変化はなかった。次期見通しは前回の△43から6ポイント「窮屈」見通しの超過幅が縮小して△37となった。業種別では、製造業(△44→△40)・流通業(△41→△36)・サービス業(△41→△24)において「窮屈」見通しの超過幅が縮小したが、建設業(△49→△54)ではその幅が拡大した。

【借入金利】

短期・長期ともに2期連続で変化なし

短期借入金利DIは前回調査の△4から変化がなかった。これで2期連続の変化なしである。業種別で見ると、建設業(△3→△6)では「低下」超過幅が拡大したが、流通業(△5→△2)では反対にその幅が縮小した。製造業(△6→△5)・サービス業(△2→△1)は横ばいで推移した。

長期借入金利DIも2期連続で△5から変化がなかった。業種別でみると、建設業(△5→△7)・製造業(△4→△6)で「低下」超過幅の拡大となったが、サービス業(△7→△2)ではその幅が縮小した。流通業(△6)は変化がなかった。

【設備過不足】【施設稼働率】

設備過不足、今月の状況で不足傾向続く

施設稼働率、製造業で上昇目立つ

設備過不足DI(今月の状況)は前回調査の△3から5ポイント「不足」超過幅が拡大した△8となった。この不足傾向は2年続いている。業種別では建設業(△8→△13)・流通業(0→△6)・サービス業(△14→△17)において「不足」超過幅が拡大し、製造業(8→2)では「過剰」超過幅が縮小した。次期見通しは前回の△1から△7と6ポイントの「不足」見通しの超過幅拡大となった。業種別では建設業(△5→△9)・流通業(△4→△7)で「不足」見通しの超過幅が拡大し、製造業(14→1)では「過剰」見通しの超過幅が縮小した。サービス業(△13)は前回から変化がなかった。

施設稼働率DI(前年同月比)は前回調査の1から11ポイント「上昇」超過幅が拡大して12となった。業種別では製造業(9→21)では「上昇」と回答する企業が4割を超えた。また、流通業(△10→1)も「上昇」超過に転じたが、それは「低下」と回答した企業の割合が11ポイント減少したためで、「上昇」と回答した企業も1ポイントながら減少となっている。次期見通しは前回の△17から3となり20ポイントもの大幅な変化となった。次期見通しが「上昇」超過に転じるのは、2006年11月調査以来のことである。業種別では、製造業(△18→9)で「上昇」見通し超過に転じたが、流通業(△15→△6)では「低下」見通し超過幅の縮小にとどまった。

【雇用】

今月の状況、不足感解消されず

今月の状況DIは前回の△9から10ポイント「不足」超過幅が拡大して△19となった。不足感の高まりは2年近く続いている。業種別で見ると、建設業(△17→△24)・製造業(△3→△14)・流通業(△7→△17)・サービス業(△13→△23)と全業種で「不足」超過幅の拡大が見られた。次期見通しでも前回調査の△5から7ポイント「不足」見通しの超過幅が拡大して△12となった。業種別では建設業(△4→△13)・流通業(△11→△14)・サービス業(△12→△19)で「不足」見通しの超過幅が拡大した。製造業では8から△3となり、2008年5月調査以来の「不足」見通し超過となった。

【経営上の力点など】

経営上の問題点、「民間需要の停滞」が第1位

全業種で見た経営上の問題点は第1位「民間需要の停滞」(43%)、第2位「取引先の減少」(28%)、第3位「販売先からの値下要請」(25%)となっている。業種別で特徴があったのは、流通業(23%)とサービス業(31%)で「新規参入者の増加」が3位になっていることである。文書回答では、「大企業の海外展開」や「空洞化の進行」等が指摘された。

全業種における経営上の力点も「新規受注(顧客)の確保」(63%)、「付加価値の増大」(56%)、「社員教育」(32%)が上位を占め、前回から変化がない。文書回答では「他社との連携」や「生産性の向上」等が指摘された。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は0から6と14期ぶりに水面上に改善したものの、「次期見通し」は△5から△4と同水準での推移を予測、「前年同月比」では△8から3とこちらも14期ぶりに水面上になるなど改善傾向を示しています。反面、資金繰りDI「今月の状況」では、△55から△56と依然として厳しい状態が続いています。これは仕入価格DIが1から30と急上昇しているのに対して、販売価格DIは逆に△28と低下しているのに見られるように、激しい価格競争のため販売価格が抑えられている状態なのです。

こういった中、雇用動向では△17から△24と一層の人手不足感が増しています。これは、業界の 受注減に対応するため、従業員の数を減らしたところ、その後注文が増えそれに対応できなくなっているのです。また住宅エコポイントの影響で、断熱材が品薄になり、工事の着工段階で遅れるなど影響が出ています。いずれにせよ、大手企業も細かな仕事に進出してきており、今後も体力勝負の様相を呈しています。(事務局 八田)

1.総合建築

- 世界経済から地域経済への影響を感じる。大手企業は世界へ出て行く余力があるが、中小企業はなかなか出にくい。しかし、原材料は 世界的な影響を受けやすい。世界に出られない企業はもろに影響を受け、対策が取れない。国内需要が縮小しているので、どうすれば いいかよくわからない。主な事業の枝葉を広げても需要が限られている。まったく別な事業への進出にはノウハウがない。

2.舗装業

- 民需の停滞により公共事業の入札価格の落ちこみが酷い。目の前の資金繰りのために赤字覚悟で入札する業者が急増している。また大手が今まで見向きもしなかった工事にさえ非常に安価な価格で工事を請けるようになり民間の工事単価も落ち込んでいる。特に市や県の公共工事は何かしらの打開策が必要である。企業から集めた税金で請負業者や下請け企業が全く利益のでない仕事をしていては、私たちは税金を払えず、良いサイクルが生まれない。

3.住宅リフォーム

- 下請けとして受注する物件は、赤字になる様な物件ばかりで、元請けによる無理な押し付け発注をする会社がまだある。しかし最近では、単価面で底をついたのか、同業者が学習をしたのか、改善の兆しが見えるようになった。

- 稼働が少し活発になっている感じがする。しかし、売価は競合が増え下り気味である。

4.土木・鉄筋工事業

- 建設業、特に弊社取り扱い業種は、末端作業員から順に孫請け、下請けとこの業界を去っていく方(廃業)が多い。原因は価格競争によって受注後におきる下請け泣かせな単価の押付けで、過剰な人件費削減でついていけないのが現状である。鉄鋼、鋼材の価格の高騰で、手間単価を圧迫される。同業他社の中でも在庫力のある業者、又は、仕入価格上昇前に大量仕入が可能な財務力のある業者にとっては、他社との差別化(値段の)ができるが、零細、小企業にとってはダブルで厳しい。他業者から見てもそうでなくても鋼材価格がここまで不安定なのは異常である。

5.設備工事業

- 公共工事は、毎年削減され本当に厳しい状態になり、各社人員を最小限に減らした状態で仕事をしている。その状態でわずかな発注だが年度末に集中して発注が出されるものの、対応出来ず、外注や人材派遣で対応している。年度末に発注される工事が、以前のように予算消化のための工事から、出し惜しみして年度末に発注している状況を感じる。年間を通じた計画的な発注だけでも、各社とも正社員が何人か採用できる。その方が会社も安定し設備投資にも繋がると確信する。

6.電気通信工事

- 建設業のピラミッド構造の問題が一番大きい。これって建設業なのかという案件まで建設業として受注をする機会が多くなった。確かに、建設コンサル的な要素もあるが、派遣業的な内容も多いと思われる。このあたりがはっきりしないのも建設業の特異な体質なのだと思う。

7.水処理施設

- 水処理業界では相変わらず低価格入札が続いている。メンテナンスの仕事にも超大手のメーカーが低価格で入ってくる。官庁物件は力勝負の弱肉強食の感が鮮明になってきた。

- 大企業が優遇され過ぎているように思う。政府と大企業が癒着し過ぎで、ますます貧富の差が激しくなると思う。

(2)製造業

●主要DI値は以下です。2月期(今月の状況)「業況判断」はプラス11で前回調査と変わらず、前年同月比(14→20)と次期見通し(△16→14)、および「売上高」前年同月比(16→21)と次期見通し(△20→7)では改善。一方の「経常利益」では、今月の状況(0→△5)と前年同月比(16→15)で悪化、次期見通し(△12→6)は改善となっています。 *詳細はグラフ参照

外需と内需、客先や車種、どこの部品や工程か、保有技術や経営姿勢および海外の影響等により状況は異なりますが、全体で見るとまだら模様ながらも足もとの改善は進んでいるようです。

設備投資に関しても先行的な動きが出ている一方で、技術革新や世界の動向などを睨んで慎重な姿勢を崩さずコア技術以外は外注化していく傾向も多くあるようです。価格面などの厳しさは増しています。

短期的な変化に右往左往せず、大きな流れを読みながら、着実に自社の経営資源を蓄積高度化していく強い企業もあります。同じ土俵から出発して目的意識的な努力の成果が見られる同友会役員の企業に、学ぶべきものと大きな勇気を得ることができると思います。 (事務局 加藤)

1.金属、樹脂加工など量産分野

- T社は弱含みだが海外需要等が増加し来期は過去最高を見込んだ設備投資を先行。ただ世界地図や技術革新が読めないため、その後に関しては慎重に見極めて新たな事業領域の拡大を図りたい。外注請け業務等で今後遅れて投資する小規模企業は回収に危険があることが懸念される。

- 自動車関連は若干戻りつつある。M社が好調。中国工場は右肩上がりである。海外拠点がある企業への優先発注や、1次メーカー2次メーカーとも国内設備投資には慎重で外注化によるリスク回避の傾向がある。

- 仕事量は増加傾向にあるが材料価格高騰が問題。やっとの上向きでタイミングと上げ幅に苦慮。

- T社は例年決算後の4~5月は生産が下がるが今年は横ばいかそれ以上。通年の平準化をねらう。

- 前年比でまだまし程度。客先からの厳しい値下げ要請に対応が難しい。

- 海外生産や現地調達がますます進み国内空洞化に加え東北や九州への生産移転で愛知の仕事量は激減。新規受注はゼロに近く、当分の間は新規受注が見込めない。先行き不安、不透明感は強くなっている。

- 海外進出の話が多く現調化の流れが止まらない。価格のみに重点が置かれ付加価値に焦点が集まらない。

- 製造ロットが細かくなり生産効率悪化で利益率低下。競争で足を引っ張り合うことから協納や連携などの必要性を感じるようになった。

- 大企業から零細企業への利益還元のしくみが完全に崩れた。発注や値決めに関してモラルハザードが起きている。もはや共存共栄の意識はなく当事者も罪悪感なく業務をこなしており、中小企業は危機的環境。

- 自動車業界を発端とする下請に対してのコストダウン要請が他業界にも蔓延。大企業だけが高利益を甘受し、我々中小零細企業が生死の戦いを長期にわたり強いられてきていることは周知の事実。政策を問う。

- 原油高、原材料高の恐れ。得意先からの値下げ要請や機械加工レートの見直しで、更にコストは厳しくなる。

- 殆どが海外向けで中国景気に左右される。客先のVA・VE活動による工程見直しで当社の加工業務がなくなるなどの設計変更が進んでいる。生産量が増加傾向のため設備投資が避けられず借入金が膨らむも来年以降が全く見えない。

2.熱処理、鍍金、鋳造など

- 機械設備投資が旺盛になってきた。4月からT社は20%程度減産内示を出しているようだが、増減発表はめまぐるしく変わり当てにはならない。

- 主力製品の仕様変更に伴う売上減少。原材料価格高騰の影響が大。メーカーの値上げの仕方が酷すぎる。

3.設備・治工具、金型、機械部品など

- 国内製造業向けの設備は未だ低調な半面、輸出企業向けの売上は好調。企業により好不調は明確に分かれる。

- 同じ業界業種でも新たな設備投資を行う企業と投資を手控える企業があり、まだら模様の景況感。

- 中国の需要に支えられている。輸出企業は絶好調だがそうでないところはあまり良くない。

- 仕事の少ないナベ底状態が続いている。先の見通しもさっぱり分からず大変困っている。

- 自動車関連の設備計画が相変わらず低調。売上不足で困難を極めている。自動車産業以外への進出へ動くが拡大が困難。

- 小ロット短納期が当たり前になり価格が下落。段取り替えや差込で生産効率が悪化し外注増。売上は上がっても利益確保が困難。生産現場の確信と価格競争圏外の市場開拓が生き残りのカギとなる。

4.印刷、特殊印刷、繊維、食品など

- 自動車業界と弱電業界の国内生産は減少の一途。大手企業の海外流出を避ける政治政策と自由貿易の中で競争できる商品づくりが課題。

- 内需型産業は意図的な経営統合、提携などの模索をしないとジリ貧になる。印刷業は比較的小規模かつオーナー経営が多くM&Aの旗振り役が現れにくいが、仕入先統合の進行や装置産業としての資金確保や縮小基調の市場動向を考えると一定規模の確保が必要。

- 中国商品単価の上昇が大手小売PBや仕入流通経路に変化を起こしている。廉価、高品質、納期対応が困難に。

- 中国野菜の値段が年々上昇、円安になると更に高くなる。消耗戦はまだ続くので得意分野の強化を図る。

- デフレの進行がとまらず。小売業に育ててもらったが、今は違う業界との取引しか考えていない。

(3)流通業

●業況判断DIの今月の状況は、前回の△2から6へと改善し、2008年11月以来3年ぶりにプラスに転じました。次期見通しも△11から10へと見込まれています。一方、経常利益DIの今月の状況は、回復基調だった3から△3へと悪化しました。次期見通しは、売上高DIが△19から4へと増加、経常利益DIも黒字の増により△12から8へと改善が見込まれています。業況判断・売上高・経常利益といった主要指標の見通しは回復を示しているものの、記述回答では「需要の回復感なし、変わらぬ消費・市場の低迷・値下げ要請」「海外移転・海外生産の増加で国内の空洞化」などの懸念が寄せられ、さらに中東情勢の悪化から「原油高による原材料の高騰」が深刻な問題として出されています。取引条件DIの次期見通しは改善が見込まれていますが、仕入価格DIが今月の状況・次期見通しとも大幅に上昇する一方で、販売価格DIは水面下での改善に留まっています。また、資金繰りDIでは、今月の状況△37、次期見通し△36と窮屈感が続いています。

経営上の問題点では、「民間需要の停滞」「取引先の減少」「新規参入者の増加」が上位3位を占め、力点は「新規受注(顧客)確保」(68%)、「付加価値増大」(62%)と全業種の中で最も高い回答率となりました。(事務局 岩附)

1.生活関連

- 依然として異業種の参入があり、単価を下げて参入する為、対抗策として単価を下げざるを得ない。 また、販売をしても、通販・インターネットの販売価格が参考となり単価下落が続いている。

- 最近、少しは明るいきざしが感じられる情報が出てくるようになったが、原油の値上がりや、我々の業界では金の値上がりなどでせっかくの上昇機運が腰折れしそうで心配している。

2.飲食料品

- 外食産業は不況の真っ只中。原料の高騰に加え消費税のアップが現実のものとなれば、外食産業事業者も減少し、大手チェーン店の比率が増加してくると推測している。数年前の原料高騰と比較しても今回は非常に厳しいものだと考えている。

- 受注の落ち込みが激しく、仕入れ代金の上昇により資金繰りがかなり難しい状況。消費の冷え込みから安価な商品への移行が見受けられる。

3.機械器具(自動車、事務機器、電設資材等)

- 中国進出の準備をしているが、業者の進出及び進出計画が思ったより多く驚いている。中国の需要は未知数だが、中国市場に期待をして、日本企業は雪崩を打って中国に進出している感がある。

- 5月の見通しは希望値が含まれる。世界情勢から特に石油の高騰による影響が読めない。銅や真鍮関係の材料高騰がどこで止まるか。現在、鋼材などはトン当たり30万~40万アップしている。多品種少量生産で得意分野を開拓することが急務である。

4.建材、家具、什器

- 原油高による仕入れ原料の価格上昇が非常に懸念される。末端価格はデフレの影響がまだまだ強いため、仕入れ価格の増加は受け入れ難い。

- 供給過剰感から値下げ合戦がさらに加速。他業種からの参入や同業他社による新事業参入により、ますます既存顧客のリピート率が低下するばかり。新規取引先は増えるものの単価交渉等への対応がほとんどで、真に業界発展のための人口増加に寄与できる活動を開発中。

5.運輸、情報通信

- 中東情勢の悪化から今後が益々不透明になってきた。このままでは原油価格の上昇は更に継続され、中小運送業者にとっては死活問題に直面する。原材料が上がれば荷主は運賃ダウンを提示して来る上、燃料高騰で事業自体が出来なくなる可能性がある。

- 製造業のソフト開発業務が依然として海外へ流出し続けている。中国、インドへのオフショアは既に長く、費用もかなり高くなってきた感はあるが、それでも日本より安いと見えるらしい。日本国内では、我々ソフトウェア専門会社がさらに技術力を高めて独自性を出せないと業界はさらに縮小する。

6.不動産

- 人口減少により住宅需要が減り、住宅価格は低下すると思う。全ての物の価格が低下し、賃金は益々減っていくだろう。しかし土地需要は依然として残っており、今年になって土地の引き合いが個人・法人ともに強まっている。業界全体では景気の好転は望めず現状が続く。

(4)サービス業

●今月の状況は「業況判断DI」は1→11(10ポイント改善)、「経常利益DI」は6→15(9ポイント改善)と大幅な改善となりました。次期見通しでも「業況判断DI」△4→14(10ポイント改善)、「経常利益DI」2→13(11ポイント改善)と、5月調査時から改善の回答が続いています。悪化が続いていた「資金繰りDI」は、「余裕」との回答は微増でしたが「窮屈」の回答が減少したため、今月の状況で△35→△31(4ポイント改善)、次期見通しで△41→△24(17ポイント改善)となりました。(事務局 浅井)

1.飲食関連

- 飲食業なのでランチとディナーと宴席の売上で構成されるが、一番ひどいのが法人関係の宴席で皆無に近い状態となっている。法人関係の接待がほとんど無くなっている。

- 外食産業はこの3年、前年対比を割り続けている。その中で好調と言われているのが回転寿司とファーストフード業界で、コスト低減の仕組みを作りそこに投資してきた結果として人件費を20%以下に抑え、安くても品質の良いものを提供している。全般的に低価格化が進み、ディナーでも以前は平均3~4千円台の価格帯であったものが現在は2千円台にせざるを得ない状況。その中でどれだけ質の良いものを提供できるかが勝負どころと考えている。

2.印刷・広告関連

- 広告業界では依然として厳しい景況感にあり、価格競争によるデフレの状況にある。各企業が付加価値をつけて価格維持することも業界の安定に繋がると考えているので、安易な価格競争をしないことを心がけている。独自商品を開発出来ている企業は業績を安定させているので、自社の強みを確立し、お客様をよく理解することが命題だと認識している。

- ネットサイトでの安価な印刷屋の出現で、印刷業界はデフレ状態。それに伴って、デザイン費という見えないコストへの抵抗感が増大。昔から値下がりが続いているが、結局安価に製作する業者が出てきているため、今後、この業界では景気回復というか制作単価が上がる事はないと思う。

3.産業廃棄物、リサイクル関連

- 建設業界のデフレが止まらない。採算を割る価格でしか受注ができない状態になっているので、内部留保を切崩している状態である。このままいけば職種替えするしかないか? 産業廃棄物処理などは、最終処分価格が処理場の枯渇から値上がりをしているのに、市況は低下したままである。適正処理と言いながら、最終的にはお金でしかないことに愕然としている。

4.自動車関連サービス

- 物流関係の倒産が多く、顧客減少が加速し新規顧客獲得を強化しても売上は落ちるばかりである。

5.ビジネス支援サービス

- 士業では新規登録者の増加、仕事量の減少等、少ないパイを奪い合う感じがしている。サービスの付加価値等を増大し、各専門分野や他士業との連携等で他者との差別化を図る必要を感じている。

- 従来暗黙の了解のうちに、先輩が顧問契約をしている会社に対して、例えば「顧問料や手続き料を安くするから仕事をください」等、土足で踏み入ることはなかったのだが、最近は安かろう悪かろうが罷り通っており、新規参入者に脅威に感じている。なお一層の自己研鑽が必要になりつつある。

- 職場における「整理整頓・清掃」等を前向きに考えている会社が多く、「不況の時だからこそできる取り組み」のひとつとして考える企業も出てきている。まだまだこれからしっかりと職場改善の大切さを伝えて行きたい。