【概況】

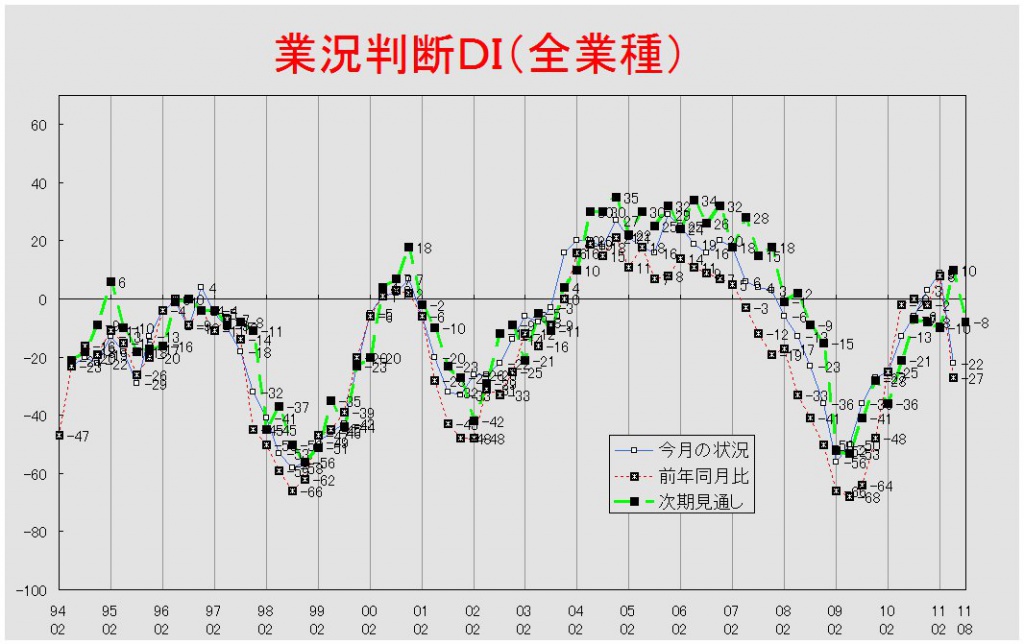

【業況判断】 今月の状況・前年同月比で過去最大の悪化幅

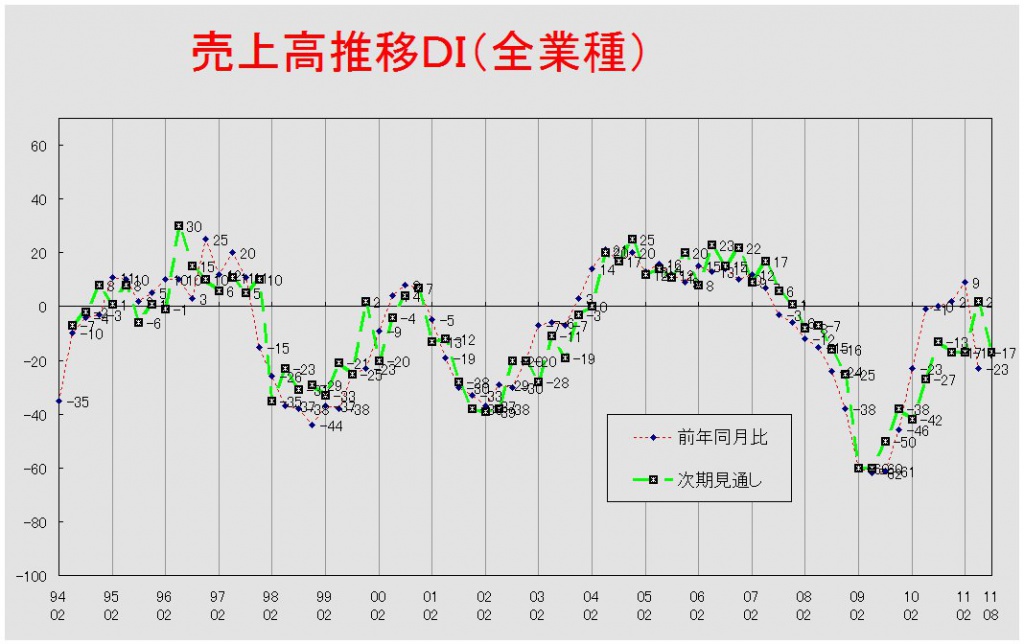

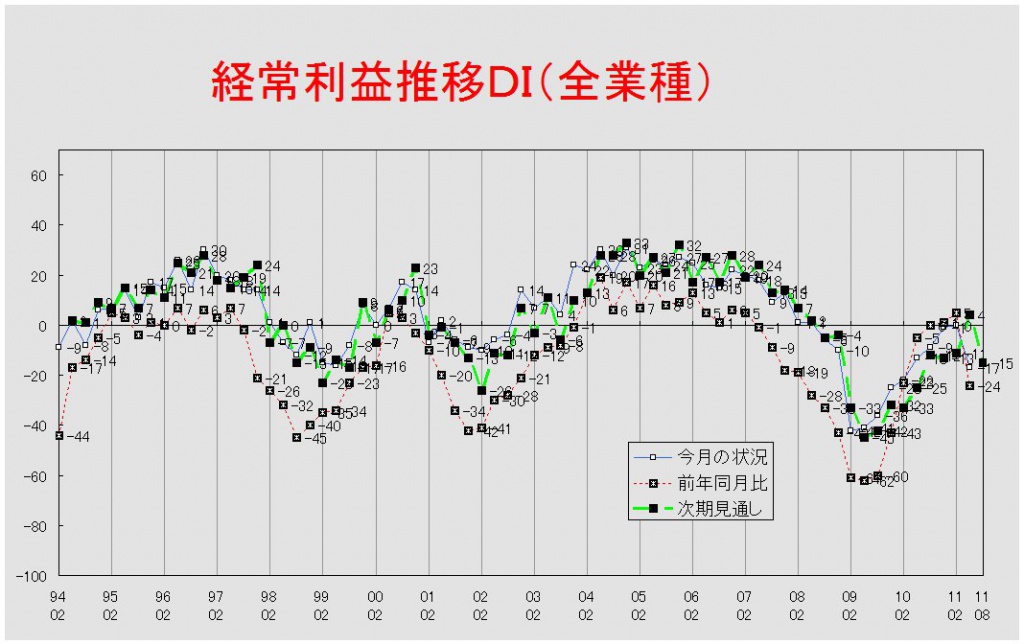

【売上高】【経常利益】 売上高・経常利益ともに前年同月比で著しく悪化

【在庫】 今月の状況、製造業で「過剰」超過幅大きく拡大

【価格変動】 仕入価格は上昇するも販売価格は変化なし

【取引条件】 「悪化」超過幅拡大

【資金繰り】 大きな変化なし

【借入金利】 短期・長期ともに横ばいで推移

【設備過不足】【施設稼働率】 設備過不足、製造業で過剰感高まる 施設稼働率、再び「低下」超過に

【雇用】 不足から一転過剰に

【経営上の力点など】 経営上の問題点、第1位に「民間需要の停滞」

<会員の声>

DI値推移一覧表(PDF 319KB)

※全文のPDFファイルはこちら

景況調査報告(2011年5月)第70号(PDF:1.6MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の9から31ポイント悪化して△22となりました。これは「よい」と回答した企業が14%減少したことに加え、「悪い」と回答した企業が17%増加したことによります。また、前年同月比(8→△27)・3ヶ月後の次期見通し(10→△8)も著しい悪化となりました。今月の状況・前年同月比におけるDI値の悪化幅は、1994年の調査開始以来、過去17年間で最大のものとなっています。リーマンショックの影響から脱却して回復軌道にあった愛知経済ですが、状況は大きく変わってしまいました。

ヒアリング調査では、東日本大震災に起因するサプライチェーンの混乱や消費マインドの低下が愛知経済に大きな影響を及ぼしていることが明らかになりました。製造業ではサプライチェーンの混乱により生産量が大幅に減少しましたが、震災直後の予想に比べると生産水準の回復が早かったことを受けて安堵の声も聞かれました。しかし、自動車関連企業には、生産水準が回復したとしても海外企業に奪われたシェアを取り戻せるのか、また今回の震災を機に部品の海外調達がいっそう促進されるのではないかといった先行きに対する不安もあるようです。一方、工作機械関連企業からは国内向けが停滞しているものの、海外向けは好調であるとの意見が出されました。ただし、世界経済の動向次第では状況が変わりうることから、やはり先行きに関しては楽観視できないとのことでした。

個人消費関連分野からは、自粛ムードによる消費マインドの押し下げによって飲食業を中心に打撃を受けたとの報告がありましたが、対照的に、食品小売業では商品が関東・東北方面に送られたことから「特需」ともいうべき事態が部分的にみられたそうです。建設業からは原材料調達の困難を指摘する声もありましたが、それ以外は民需における堅調な戸建て住居の建築・販売、および官需の停滞と激しい値引き競争といった前回調査から変わらない状況が説明されました。

震災の影響を受け愛知経済は大きく失速しました。今後は復興需要も見込まれますが、浜岡原発停止による電力供給問題、それにかかわる自動車産業の土日操業が及ぼす影響だけでなく、為替相場の高止まりや先行き懸念が強まっている米国の動向など、国内外に不安定材料が存在しています。なかでも電力供給の問題は、全産業にさまざまなルートを通じてかかわってくる問題なだけに不測の事態に備えて事前の対策が求められます。

[調査要項]

1.調査時2011年5月23日~5月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 2,943社より、775社の回答をえた(回収率26.3%)

(建設業121社、製造業226社、流通223社、サービス業205社)

5.平均従業員 27.2人(中央値 10.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況・前年同月比で過去最大の悪化幅

「今月の状況」DIは前回の9から31ポイント悪化して△22となった。これは調査開始以来、最大の下げ幅である。業種別でも建設業が6から△26と32ポイント、製造業が11から△33と44ポイント、流通業が6から△26と32ポイント、サービス業が11から△5と16ポイント悪化し、全業種で著しい悪化となった。なかでも悪化幅の大きい製造業では「悪化」と回答した企業が半数以上に達した。前年同月比も前回の8から△27と35ポイントもの著しい悪化となった。業種別で見ても、建設業3から△40と43ポイント、製造業が20から△26と46ポイント、流通業が6から△31と37ポイント、サービス業が1から△17と18ポイント悪化した。3ヶ月後の次期見通しは前回の10から18ポイント悪化して△8となった。業種別では建設業が△4から△12と8ポイント、製造業が14から△7と21ポイント、流通業が10から△10と20ポイント、サービス業が14から△6と20ポイントと全業種で見通し悪化となった。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高・経常利益ともに前年同月比で著しく悪化

売上高DI(前年同月比)は前回の9から△23となり32ポイントの悪化となった。業種別で見ても、建設業では7から△36と43ポイント、製造業では21から△22と43ポイント、流通業では1から△25と26ポイント、サービス業では5から△13と18ポイント悪化した。次期見通しは前回調査の2から19ポイント悪化して△17となった。業種別でも建設業(△15→△31)、製造業(7→△15)、流通業(4→△20)、サービス業(6→△10)と全業種で見通しが「悪化」超過に転じた。

経常利益DI(今月の状況)は前回調査の0から17ポイント悪化して△17となった。業種別でも、建設業で△13から△35と22ポイント、製造業で△5ポイントから△25と20ポイント、流通業で△3から△10と7ポイント、サービス業で15から△3と18ポイントの悪化がみられた。前年同月比は前回の5から△24と29ポイントの悪化となった。業種別で見ても、建設業が△1から△41と40ポイント、製造業が15から△23と38ポイント、流通業が3から△26と29ポイント、サービス業が△1から△13と12ポイントの悪化となった。次期見通しも前回調査の4から悪化して△15となった。業種別で見ると、建設業(△22→△32)・製造業(6→△21)・流通業(8→△8)・サービス業(13→△6)の全業種で「赤字」予想が超過した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、製造業で「過剰」超過幅大きく拡大

今月の状況DIは、前回の10から8ポイント「過剰」超過幅が拡大して18となった。業種別で見ると、製造業では6から20と「過剰」超過幅を拡大させたが、流通業では前回調査14から変化がなかった。前年同月比は前回調査の8から4ポイント「増加」超過幅が縮小して4となった。業種別では、製造業(10→7)において「増加」超過幅が縮小し、流通業(6→△1)においてはわずかながら「減少」超過となった。次期見通しも前回の9からわずかに「過剰」見通しの超過幅が縮小して7となった。業種別でみると、製造業(9→11)で「過剰」見通しの超過幅が拡大したが、流通業(9→1)では縮小した。業種別で見ると正反対の動きとなっているが、両業種ともに「過剰」・「不足」の割合が増えている。

【価格変動】

仕入価格は上昇するも販売価格は変化なし

仕入価格変動DI(今月の状況)は前回調査の26から4ポイント「上昇」超過幅が拡大して30となった。これで2期連続の「過剰」超過幅拡大である。業種別では建設業(30→43)で大きく「上昇」超過幅が拡大した。流通業(27→30)・サービス業(6→12)でも上昇傾向が続いている。製造業(26→27)は横ばいで推移した。前年同月比は前回の26から6ポイント「上昇」超過幅が拡大して32となった。業種別では、建設業(32)・製造業(27)で変化がなかったが、流通業(22→29)・サービス業(5→15)で「上昇」超過幅が拡大した。次期見通しは前回調査の29から4ポイント「上昇」見通しの超過幅を縮小させて25となった。業種別で見ると製造業(26→20)・流通業(32→26)で「上昇」見通しの超過幅が縮小した。建設業(35→35)・サービス業(9→11)では大きな変化はなかった。

販売価格変動DI(今月の状況)は前回の△19から△20と横ばいで推移した。業種別では建設業(△28→△31)・サービス業(△16→△22)で「低下」超過幅が拡大したが、流通業(△18→△15)では縮小した。製造業(△20→△18)は横ばいでの推移となった。前年同月比も前回の△19から△20と横ばいでの推移であった。業種別では、建設業(△27→△33)・サービス業(△16→△19)で「低下」超過幅が拡大したが、製造業(△20→△17)ではその幅が縮小した。流通業(△17)で変化がなかった。次期見通しは前回の△12から△15と3ポイントの「低下」見通し超過幅拡大となった。業種別では建設業(△27)・流通業(△7→△8)で大きな変化がなかったが、製造業(△10→△14)・サービス業(△11→△16)では「低下」見通しの超過幅が拡大した。

【取引条件】

「悪化」超過幅拡大

前年同月比DIは前回の△11から7ポイント「悪化」超過幅が拡大して△18となった。

業種別では、建設業(△18→△20)では大きな変化は見られなかったが、製造業(△6→△12)・流通業(△12→△22)・サービス業(△10→△18)では「悪化」超過幅が拡大した。次期見通しも前回の△9から△16と7ポイントの「悪化」見通しの超過幅拡大となった。業種別では、ほぼ横ばいで推移した製造業(△8→△10)を除き、建設業(△12→△18)・流通業(△9→△18)・サービス業(△10→△18)で「悪化」見通しの超過幅が拡大した。

【資金繰り】

大きな変化なし

今月の状況DIは前回の△39から大きな動きはなく△41であった。業種別で見ると、建設業(△56→△51)は「窮屈」超過幅の縮小となったが、製造業(△37→△41)・サービス業(△31→△39)は拡大した。流通業(△37→△38)は横ばいでの推移となった。次期見通しは前回の△37から△42となり、5ポイントの「窮屈」見通しの超過幅拡大となった。業種別では製造業(△40→△44)・サービス業(△24→△38)で「窮屈」見通しの超過幅が拡大したが、建設業(△54→△53)・流通業(△36→△38)では大きな変化はなかった。

【借入金利】

短期・長期ともに横ばいで推移

短期借入金利DIは前回調査の△4から△3となり大きな変化はなかった。業種別で見ても、建設業(△6→△6)・製造業(△5→△5)・流通業(△2→△3)・サービス業(△1→0)と全業種で大きな変化は見られなかった。

長期借入金利DIも前回の△5から△4と大きな変化が見られなかった。業種別でみると、建設業(△7→△10)では「低下」超過幅が拡大したが、流通業(△6→△2)ではその幅が縮小した。製造業(△6→△4)・サービス業(△2→△1)はほぼ横ばいでの推移となった。

【設備過不足】【施設稼働率】

設備過不足、製造業で過剰感高まる

施設稼働率、再び「低下」超過に

設備過不足DI(今月の状況)は前回調査の△8から3となり、1年ぶりに「過剰」超過に転じた。業種別で見ると、建設業(△13→2)ではわずかながら「過剰」超過となり、製造業(2→19)では「過剰」超過幅が拡大した。流通業(△6→△2)・サービス業(△17→△7)では「不足」超過幅が縮小した。次期見通しも前回の△7から1と3期ぶりの「過剰」見通しの超過となった。業種別では建設業(△9→△2)・サービス業(△13→△5)で「不足」見通しの超過幅が縮小し、製造業(1→14)で「過剰」見通しの超過幅が拡大した。流通業(△7→△5)では大きな動きはなかった。今月の状況・次期見通しともに製造業での過剰感が突出したものとなっている。

施設稼働率DI(前年同月比)は前回調査の12から△23となった。2010年2月調査以来の「低下」超過である。業種別では、製造業(21→△26)・流通業(1→△19)がともに「低下」超過に転じた。前回の調査で次期見通しは2007年2月調査以来の「上昇」超過となったが、今回は3から△8と再び「低下」見通しに転じた。業種別では製造業(9→△6)で「低下」見通しが超過し、流通業(△6→△10)で「低下」見通しの超過幅が拡大した。

【雇用】

不足から一転過剰に

今月の状況DIは前回の△19から3となり、1年ぶりの「過剰」超過に転じた。業種別では製造業(△14→20)で大幅に過剰感が高まった。建設業(△24→0)・流通業(△17→△3)・サービス業(△23→△9)では「不足」超過幅が縮小した。ここでも製造業の過剰感は他の業種に比べて大きなものとなっている。次期見通しは前回の△12から△2となり10ポイントの「不足」見通しの超過幅縮小となった。業種別では建設業(△13→△7)・流通業(△14→△2)・サービス業(△19→△11)で「不足」見通しの超過幅が縮小し、製造業(△3→8)では「過剰」見通しの超過となった。

【経営上の力点など】

経営上の問題点、第1位に「民間需要の停滞」

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(50%)、次いで第2位「取引先の減少」(31%)、第3位「販売先からの値下要請」(23%)となっており、順位に変化はない。業種別でみて特徴的であったのは、建設業の第2位に「官公需要の停滞」(30%)、製造業の第3位に「仕入単価の上昇」(24%)があることである。文書回答では、震災による「自粛ムード」や「納品の遅れ」などが指摘された。

全業種における経営上の力点も前回と変わらず、「新規受注(顧客)の確保」(65%)、「付加価値の増大」(52%)、「社員教育」(30%)が上位を占めた。業種別で見て特徴的なのは、建設業の第4位に「情報力強化」(28%)が入ったことである。文書回答では「賃金体系の改正」や「経営指針の成文化」などが指摘された。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は6から△26と32ポイント急落し、「次期見通し」は△4から△12と悪化傾向を予測、「前年同月比」では3から△40と43ポイントの下げ幅は過去に類を見ない下落を示しています。また資金繰りDI「今月の状況」では、△51と依然として厳しい状態が続いています。そして仕入価格DIは、30から43とさらに上昇し、販売価格DIは、△28から△31と同水準で据え置かれているため、厳しさが深刻化する傾向が見られます。経常利益DIでは△13から△35になり半数以上が「赤字」であると回答しています。

注意が必要なのは、震災前から着工された分譲マンションの建築が名古屋圏内で進んでいることです。これはリーマンショック後の反動で、設備投資意欲が回復し、これまで消極的だった大手ゼネコンが動き出した結果です。震災が起きたことにより、これらのタワー型の物件が、消費者にどうとらえられるか様々な影響が考えられます。またサプライチェーンや取り扱い品目により回答内容に差異が生じており、どの視点で分析するか自社の立ち位置の精査が大切になります。(事務局 八田)

1.総合建築

- 震災以後、建築資材の納入遅延もここへ来て緩和されてきた感がある。しかし住宅購入マインドが下がり、引き合いを含めて、受注量の減少が顕著である。増税の話もあり、少なくとも復興財源の期限付き増税だけは避けて欲しい。

- 愛知の建設業界は企業の設備投資の低減による影響と、官需の予算執行の圧縮による工事件数の減少により、競争激化が予想される。 一部メーカーは震災特需を予想して、当地区の人員のシフトを始めたもよう。

2.左官・塗装・内装業

- 震災復興のため一定の建築材料の供給不足があり、そのため出来る仕事が仕上がらず、動きが取りにくい状態が続いている。 この状態の見通しが立たないために、客先までが一歩前に進む気持ちになれないでいる。いずれ回復するものと思っているが、わからないまま待っている状態である。

3.住宅設計・リフォーム

- マイホーム需要はあるが、先行き不透明なためローンの返済計画が立てられず、諦める人が多い。 反面、支払い能力がある人は、大手ハウスメーカーに流れている。 また耐震補強工事などは増加傾向にある。新規物件は低迷し、築後40年以上の建物を補強する工事の引き合いが増えている。

4.土木・鉄筋工事業

- 土木業の低受注化が1年前から始まり止まらない。将来が危ぶまれるまま、全体工事量の減少や価格破壊が継続中。最近 自主廃業をする専門業者が増えてきている。

5.設備工事業

- 震災復興は方法次第であるが、今年と来年は悪化すると予想。 方法と時期を早めないと倒産する企業が出てくる。震災復興は、現地の人を現地で雇用する事が鉄則。利益は、上の業者から確保していくので、事業自体の大企業の参入制限をして、中小企業に直接利益がでる工夫が肝要ではないか。

6.空調・冷凍設備

- 当社の主軸業務である冷凍冷蔵設備工事の発生は活発な状況にあるが、受注金額の低下が問題となっている。この業界はしばらく忙しい状況が続きそうであり、工事の規模によっては作業員の手配が困難になりそう。人材確保とそのやりくりが当面の課題となる。

7.水処理施設

- 官庁発注物件は相変わらずの安値入札が続いている。この傾向が続けば、いずれ手抜き施工のツケがきて困るのは市民である。 民間は東日本大震災によるサプライチェーンの寸断が、この東海地方の自動車産業を中心に影響を及ぼし、操業が中断する事例が出ている。 その影響をうけて設備改修の仕事は一時停止状態である。一部で設備工事の材料、部品の納期が遅れている。

8.電気工事業

- 震災の影響で仕事が激減している。年内はこのまま推移すると見通しを立てている。元請会社の受注減少及び、受注難に伴い値下げ圧力が烈しい。引きあいが少ない上に単価を下げられるのは厳しい。

- 震災復興への公共事業の拡大は大切かと思うが、それら以外の地域で、積極的な雇用や設備投資をすることが震災復興へつながると思う。景気刺激策をより具体的に早く打ち出して欲しい。

(2)製造業

●大震災の影響を受け、製造業の「業況判断」DIは過去最大の大幅悪化(今月の状況11→△33、前年同月比20→△26)、次期見通しも(14→△7)「悪い」と回答する企業が33.6%と「良い」と回答する企業26.5%を上まわっています。

リーマンショック後の打撃から立ち直り始めた矢先の今回の震災で、企業体力や資金面の課題はもとより、価格動向でも厳しさが増し、さらに急激な需要変動や休日変更への対応、納期対応など、体制や人員配置とコスト面への影響を問題としてあげる声が非常に多く寄せられました。特に、中小・小規模企業にとっては経営存続に関わりかねない大きな負担となっています。

一方で、海外生産海外調達の進行を懸念する声もかなり多く、短期的対応と同時に長期的判断をも必要とされる厳しい局面にあります。経営上の力点に「新規事業の展開」を1/4以上の企業(26%、第3位)があげています。(事務局 加藤)

1.金属、樹脂加工など量産分野

- 震災の影響が5月まで。6月から回復計画が各自動車メーカーから出て2~3ケ月早まったのでホッとしている状況。今後の増産計画予想に対応するための計画を思案中。増産後の国内生産はこの機に海外生産海外調達が加速すると思われるので、量の変動への対応と国内空洞化への手当を決断することが必要になる。客先は海外へ出るか、他業界の仕事をするか、企業縮小するか最後の決断の時期と言っている。企業変革の必要にせまられている。

- 6月以降の増産対応でバタバタしないよう生産計画が必要。しかし一方で海外現地調達が早まる情報もあり予断が許せない。自工会による休日変更シフトで2~3次の中小企業は自動車以外の受注もあるため休み無しの全日稼働をせざるを得ない。節電どころか費用がかさむだけでなく人員配置が悩ましい。

- 自工会の休日変更は、中小企業にとって仕入先と得意先の板挟みになり、受注後の納品日数不足で人件費等のコストアップともなり企業利益を圧迫。零細企業倒産への後押しになりかねない危険性を予測。

- ようやく5割程度に回復し6~7月と9割まで回復する見込みだが、単価が下がっており利益確保が難しい。余程の原価低減と新規受注が必要。海外へという動きも出てきており先行きを見るのは難しい。

- 通常の40%、資金繰りが心配。今後さらに国内消費低下、海外シフトによる国内空洞化が懸念され、自社の経営計画の見直しをはかる必要がある。

2.熱処理、鍍金、鋳造など

- 自動車関連もトヨタ・ホンダはかなり落ち込んでいるが、日産、スズキ、三菱はあまり生産が落ち込んでいない。震災後各メーカーの生産方針が明暗を分けたような気がする。

- 自動車工業会の休日変更シフトは、中小企業にとってかなりの負担となり困惑している。

- 震災の影響で4~5月は売上半減、単月大幅赤字。リーマン時より急激で対応困難。6月以降の急回復に備えたい。主材料のスクラップ入手が困難

3.設備・治工具、金型、機械部品など

- 販売価格が安くなっており、従来の顧客のみではジリ貧になる。新規顧客の獲得が急務。

- 設備に関する案件の7割は主にアジア等の海外向け。海外拠点を持つ顧客も国内の減少に苦しんでいる。特に、震災以降日本に製造業がとどまるのか懸念がある。

- 3~4月はリーマンショック以来の最高の受注。但し理由が不明で本物か信じ難い。5月もそこそこ。

- 自動車メーカー生産停止の影響が大きすぎる。今後の生産数増加にあたり、材料確保が厳しいとの予測があり、かなり不安。

- 顧客の海外移転。地震の影響で大手製造業の海外調達比率が更に高まる傾向を感じる。

- 自動車の関連だけでは、いずれにしてもやって行けなくなる。新たな活路を探していく必要がある。

- 輸出向けが多く震災の影響は今のところない。ただ今後の動向がまったく予想できず不安感がつのる。

- 仕事の集まる会社と集まらない会社の区分がますます明確になっている。ただ受注価格は相変わらず厳しく少しでもロスが出ると直ぐに赤字に転落する危険と隣り合わせ。社員との一丸体制が急務である。

4.印刷、特殊印刷、繊維、食品など

- 納期回答が出ない。材料入荷の予定が出ないため、作業の予定も立たず混乱し納期に影響が出ている。

- 震災の影響で各業界のイベントがなくなり付随する印刷物やサービスの需要が減少。ダメージ大きい。

- 小売店等の取引先の自己破産、整理が増え、売掛貸し倒れによる負債が増加。飲食店が軒並み厳しい。

- 震災以来、需要がストップしている感。今後の予測が全くつかないため困惑している。

- 材料費の値上がりが売値に転嫁できないため利益を圧迫している。

- 川中、川上、川下を経験し、コア・コンピタンス経営の必要性をつくづく痛感。今後は自社完結型企業をめざし、人材育成、情報収集、マーケティングの3つをしっかり行い、自社製品を売れる仕組みを創る。

- 震災の影響を含め、消費力の低下がこれまで以上の低価格化に拍車をかける恐れがある。食品製造はこれまででも小売業の競争の波にもまれ体力の限界である。小売店依存のツケが大きすぎ改善の余力がない。

(3)流通業

●前回の2月末調査でようやく水面下からプラスへと転じる傾向が見られましたが、今回は一気に落ち込みました。今月の状況では、業況判断DIが6→△26(32ポイント悪化)、経常利益DIが△3→△10(7ポイント悪化)となり、前年同月比では、売上高DIが1→△25(26ポイント悪化)、経常利益DIが3→△26(29ポイント悪化)、業況判断DIは6→△31(37ポイント悪化)しました。経営上の問題点には、震災の影響による自動車生産量の低下、材料入荷・商品納期への懸念、自粛ムードによる需要低迷の追い打ちなどがあげられています。

悪化の一方で、震災の影響による思惑買いや現地救援向けの食品類、復旧工事による工作機械関連に動きがあり、運輸業では積み荷の内容によって仕事量の変動がみられました。

次期見通しは、売上高DIが4→△20(24ポイント悪化)、経常利益DIが8→△8(16ポイント悪化)、業況判断DIが10→△10(20ポイント悪化)と三指標の他、取引条件DIが△9→△18(9ポイント悪化)、資金繰りDIが△36→△38(2ポイント悪化)と窮屈感が増しており、秋以降の見通しはかなり厳しいという記述が散見されます。(事務局 岩附)

1.生活関連、各種商品

- この先の不透明な政治経済と、将来の生活基盤の不安定な消費マインドの冷え込みによる売上ダウンが非常に心配だ。

- ギフト業では、販売促進費の縮小、福利厚生費の見直し、周年行事の延期など、かなり経費削減に力を入れているお客様が多い。その中で自社の得意分野をどう構築するのかが課題。

2.飲食料品

- 震災の影響は以前不明瞭だが、いよいよ弊社製品の主原料である小麦粉の仕入価格が上昇する。その他必要な原料価格も、上昇するものの購買意欲や消費ムードは一向に上がってこない。国民個人に対する政策も大切であるが、企業向けの政策を充実しないと根本的な回復は厳しい。

- うなぎ業界は2年連続のシラス鰻の不漁で、鰻の仕入れ価格の急騰が続いている。この状況は来年の3月くらいまで続くと予想される。価格高騰による弊害は、需要の減少、売上の増加と利益の減少、売上増加による資金繰りの悪化など。既存の顧客のみに頼るのではなく、新規得意先を増やす。

3.機械器具(自動車、事務機器、電設資材等)

- デフレ、円高の放置による景気の悪化、震災による物不足など不安要素しかなく、景気が好転する状況はない。国が抜本的な景気対策を行わない限り、中小企業の企業体質改善だけでは限界にきている。

- 震災以来、自動車の生産が新聞で報道されている以上に落ち込んでいるため、消耗品を中心に荷動きが止まってしまった。秋から冬にかけて今までの減産分を取り戻す動きが予測され、商品の在庫の積み増し準備をしているが、そのための資金負担が増えている。6月以降は生産が回復傾向にあり、予想以上に早い回復となる見通しもあるため、この2~3ケ月が正念場と思われる。

4.建材、家具、什器

- 東日本大震災の影響が5月に入り如実に出てきた。取引先の関東方面の需要がかなり減少していると思われる。特に5月~7月は梅雨もあり住宅業界は苦戦すると予想している。

- 割箸業界は、ほぼ完全な中国依存で、輸入価格が上昇を続けている。お客様に値上げを提示すれば他社に流れ、販売価格を据え置けば利益を圧迫どころか逆ざやになってしまう。震災と原発の影響もあり、全体的な需要が落ちている中で、もはや新しい産業を興していく時期が来たのではないかと思う。

5.運輸、情報通信

- 物流業界は、自動車業界の土日出勤の始まりで会社の休みはなくなる。社員との話し合いを密にし、配置転換等でフルに働くシフトを組んでいくが、事務所等管理費も含めコスト増にならざるを得ない。

- コンペが主流になり、見積金額を下げざるを得ない状況。コンペでは皆ギリギリのところで仕事を取る為、質よりも金額優先となる状況が業界の発展を阻む気がしている。

6.不動産、保険

- 東日本大地震の後、不動産購入を望むお客様が減少している。最近になって持ち直しの傾向も見られるがずいぶん慎重になっている。売却までの期間を3ヶ月と想定しているが、見直しが必須。

- 親会社の合併により大多数の保険代理店が廃業に追いこまれる。よほど大きな代理店でない限り存続が危ぶまれる。

(4)サービス業

●震災の影響によるサービス業の落ち込みは「他業種に比べてまだマシ」と言われており、今月の状況は「業況判断DI」は11→△5(16ポイント悪化)、「経常利益DI」は15→△3(18ポイント悪化)と、他業種と比べると悪化幅が小さい結果となっています。次期見通しでも「業況判断DI」14→△6(20ポイント悪化)、「経常利益DI」13→△6(19ポイント悪化)で、マイナス一桁の数値となっていますが、震災の影響は半年から1年後に大きく数字に出るのではないかと思われます。前回調査で改善の兆しが出ていた「資金繰りDI」は、今月の状況で△31→△39(8ポイント悪化)、次期見通しで△24→△38(14ポイント悪化)となり、経営の力点は引き続き「新規受注(顧客)の確保」が1番に挙げられています。(事務局 浅井)

1.飲食関連

- 周辺の外食産業に関していえば、震災の影響で周囲企業(特にトヨタ系の工場)労働時間が極端に悪化していて収入減になり毎月の支出額が減少、よって外食の利用回数が減っている。そのため売上げの低下に繋がっている現状。

- 3月11日から月末の予約に関しては、団体は自粛ムードで大きな動員のあるものほどキャンセルが多くあったが、関東の飲食店に比べれば影響はないに等しい。GWも昨年よりお客は増加しており、浜岡原発の影響で自動車工業会が発表した休日変更による影響でどのような変化が出るか。今から平日も土日対応で営業を強化すべきか思案中である。

2.印刷・広告関連

- 大手代理店・印刷会社が値下げ合戦をしており、安価な仕事で下請け・孫請けに負担を要求している。末端の業者はそれでも「無いよりはまし」と値下げ合戦で、悪影響となっている。

- 震災以降、名古屋の広告業界ではデザイン会社1社、ディスプレィ会社1社、印刷会社2社が倒産し、震災の影響と聞いたが、倒産した会社は昨年あたりから低価格が目立っていた。当社のデザイン部門では震災で仕事が先送りとなり、いまだに正式発注が下りず先が見えないので、仕事のあり方を考え直す必要にさらされている。

3.産業廃棄物、リサイクル関連

- 震災をきっかけに全てが見直される時期にきていると思う。ここで、自社の強みを再認識し、あてにされる企業になりたいと思う。

- 仕事減での同業他社間の価格競争と受注工事の減などにより売り上げが大きくダウンした。今後の建設業界の中での展望が見えてこない状態である。メーカー、個人からの直接受注と震災地に向けての復興工事を受注するために営業を行っている。

4.自動車関連サービス

- 自動車販売・整備関連事業は、新車の売れ行きが悪い。震災の影響で部品手配が出来ないので、中古車の販売に力を入れている。しかし、中古車の流れが被災地へ向いているため、中部地方の中古車販売用の車輌獲得が困難になっている。また中古車市場が高騰しているため、経営難になっている仲間も増えた。今後は電気自動車の早期開発と販売がスタンダードとなるため、通常の整備工場では対応出来なくなってくる。早期の対応が必要で、自社変革を迫られると感じている。

5.ビジネス支援サービス

- 弁護士業界としては不況下、個人の離婚、管財事件、債務整理等の事件が増加傾向にある。

- 顧客先の景況により、今後は低下傾向になるのではないかと危惧している。震災関連による税制改正の動向によって、どのように影響してくるのかを捉える必要があると思う。

- 仕事(案件)の絶対数が明らかに減少傾向にある。景気低迷に加え震災の影響がどこまで長引くかわからないので大きな手が打てない。

6.保険・医療・福祉関連

- 地域によっては、かなりの震災被害を受け会社が潰れたところもある。その影響よりも競合店が多く増えていくという事。そして、医療費増大による保険診療が厳しくなる事が予想される。よって保険だけで経営していくのは難しい状況になってきた。