【概況】

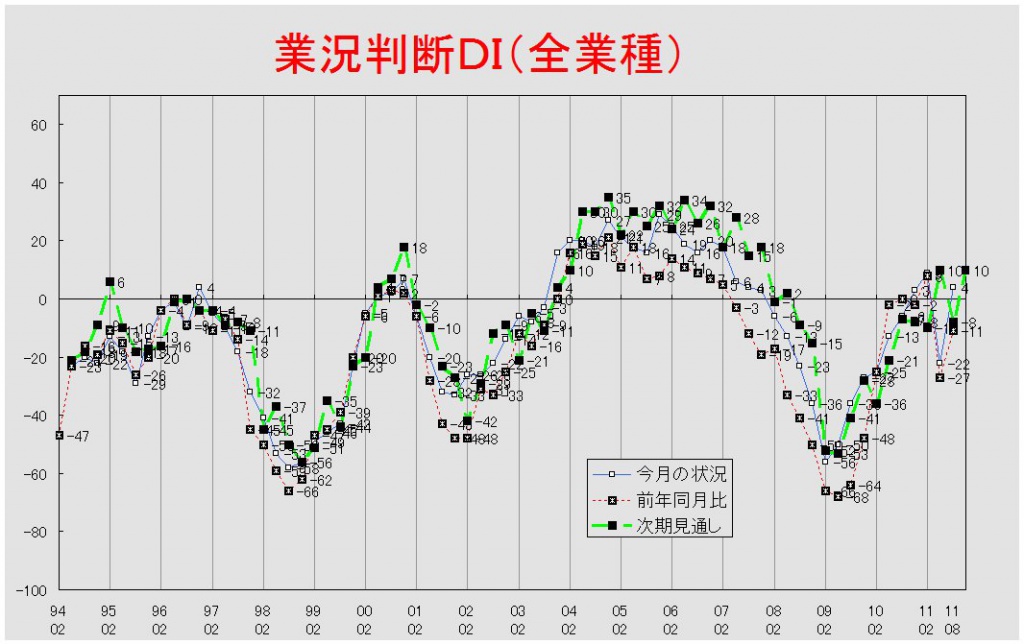

【業況判断】 今月の状況、大幅に改善し震災前の水準にまで回復

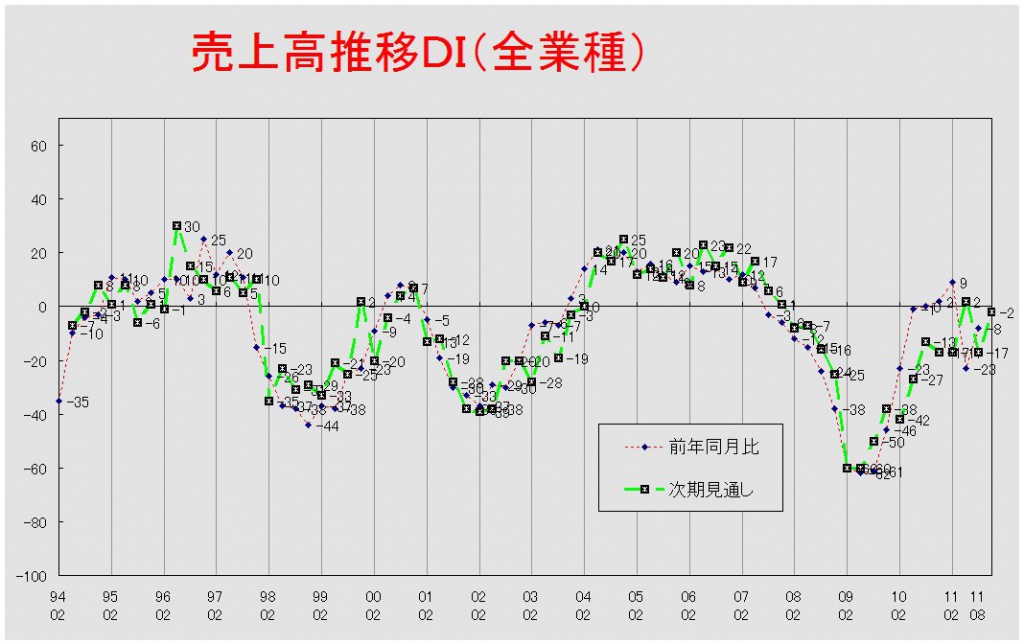

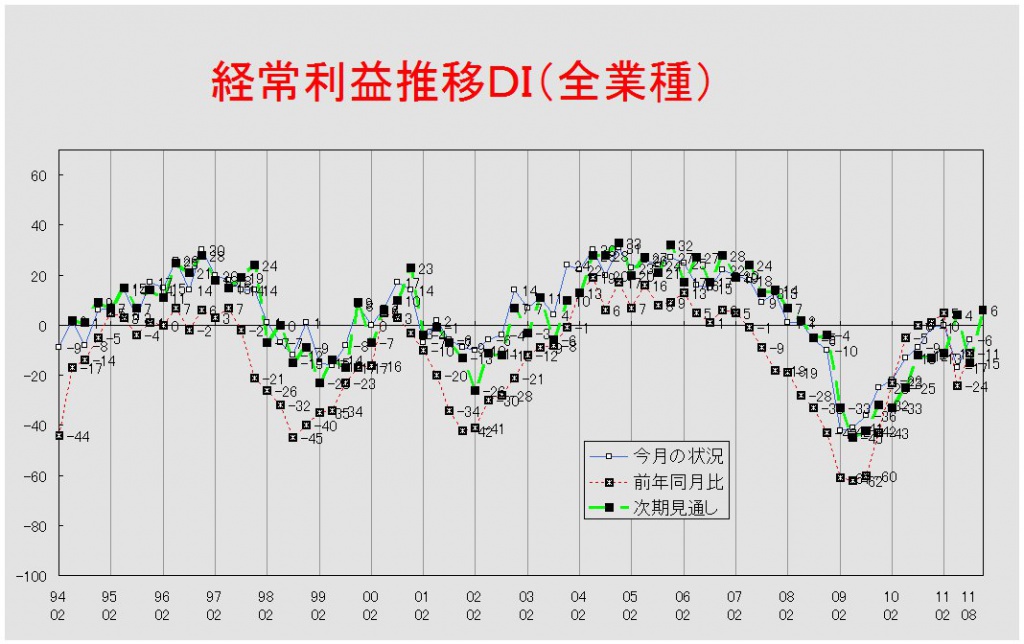

【売上高】【経常利益】 売上高・経常利益ともに製造業で大幅改善

【在庫】 製造業と流通業で異なる動き

【価格変動】 仕入価格、製造業を除き「上昇」超過幅縮小 販売価格、「低下」超過幅縮小

【取引条件】 前年同月比、流通業の牽引により「悪化」超過幅縮小

【資金繰り】 「窮屈」超過幅縮小するも、依然高い窮屈感

【借入金利】 建設業――短期で1年ぶりの「上昇」超過、長期では唯一の「低下」超過幅縮小

【設備過不足】【施設稼働率】 設備過不足、再び「不足」超過に 設備稼働率、次期見通しは「上昇」超過

【雇用】 今月の状況、サービス業で強い不足感

【経営上の力点など】 経営上の問題点、第1位に「民間需要の停滞」

<会員の声>

DI値推移一覧表(PDF 347KB)

※全文のPDFファイルはこちら

景況調査報告(2011年8月)第71号(PDF:1.59MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△22から26ポイント改善して4となりました。東日本大震災の影響を受け大きく落ち込んだ前回の調査から大幅に改善し、ほぼ震災前の水準にまで回復しました。前年同月比は前回調査の△27から△11、3ヶ月後の次期見通しも△8から10とそれぞれ大幅に改善しています。

アンケート調査では、業種によって回復の程度にばらつきのあることが明らかになりました。最も改善幅の大きかった製造業では、一部の自動車関連企業から生産量が震災前どころかリーマンショック前の水準にまで回復しているとの指摘がありました。現在は24時間休みなしのフル生産でもこなしきれない仕事量である上に、数年はこの状態が継続すると予測するものの、歴史的な水準での円高が続けば海外生産がいっそう進むと考えられるため、設備投資には消極的にならざるをえないという意見も出ました。建設業では、地価の下落や7月末で終了した住宅エコポイントの駆け込み需要が追い風となって戸建て住居やマンションなどの民需の住宅関連は好調が続いているようです。官需でも絶対量はまだ少ないとはいえ、今夏の節電の影響から照明工事に動きが出てきており、建設業では明るい話が少しずつ多くなってきています。他方、個人消費関連からは一部を除いて明るい話はほとんど聞かれませんでした。高速道路料金の割引終了により客足が戻ってきたとはいえ、飲食業界は依然として厳しい状況が続いているとのことでした。

このように業種によって多少のばらつきがあるとはいえ、愛知経済は順調に回復しているようです。しかし、今回の改善はあくまでも震災によるマイナスの影響が薄れてきたことが主要因であり、今後も成長が持続するかは不透明です。というのも、先進国・新興国を問わず、世界的に景気の局面変化を示す指標が出てきており、また円相場は史上最高の水準で推移するなど、持続的な成長を妨げる材料はこれまでになく大きいものとなっているからです。愛知経済をめぐる状況の変化は著しく、情報収集を怠ることはできません。

[調査要項]

1.調査時2011年8月22日~8月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 3,020社より、681社の回答をえた(回収率22.5%)

(建設業107社、製造業207社、流通200社、サービス業167社)

5.平均従業員 28.8人(中央値 10.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】今月の状況、大幅に改善し震災前の水準にまで回復

「今月の状況」DIは前回の△22から26ポイント改善して4となった。これは「よい」と回答した企業の割合12ポイント増えたことに加え、「悪い」と回答した企業の割合が15ポイント減少したことによる。東日本大震災の影響を大きく受けた前回調査から大幅に改善し、震災前の水準にまで回復した。業種別でみると、建設業が△26から27ポイント改善して1に、製造業が△33から47ポイント改善して14に、流通業が△26から23ポイント改善して△3に、サービス業が△5から9ポイント改善して4となった。全業種で改善したが、中でも製造業の改善幅は突出したものとなっている。前年同月比は前回の△27から16ポイント改善して△11となった。業種別で見ると、建設業が△40から△26と14ポイント、製造業が△26から9と35ポイント、流通業が△31から△19と12ポイントの改善となった。サービス業だけは△17から△18と横ばいでの推移となった。3ヶ月後の次期見通しは前回の△8から18ポイント改善して10となった。業種別で見ても、建設業が△12から2と14ポイント、製造業が△7から20と27ポイント、流通業が△10から3と13ポイント、サービス業が△6から14と20ポイントと全業種において見通しを改善させた。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】売上高・経常利益ともに製造業で大幅改善

売上高DI(前年同月比)は前回の△23から15ポイント改善して△8となった。業種別では建設業が△36から△28と8ポイント、製造業が△22から8と30ポイント、流通業が△25から△10と15ポイントの改善となった。ここでも製造業の改善は顕著で、回答企業の半数近くが「増加」を選択するに至っている。サービス業は△13から△11とほぼ横ばいで推移した。次期見通しも△17から△2と15ポイントの改善となった。業種別で見ても、建設業が△31から△21と10ポイント、製造業が△15から13と28ポイント、流通業が△20から△6と14ポイント、サービス業が△10から△1と9ポイントの見通し改善となった。見通しにおいても、製造業の改善幅は群を抜いており、強気な予想をする企業が4割を超えている。

経常利益DI(今月の状況)は前回調査の△17から11ポイント改善して△6となった。業種別では建設業が△35から11ポイント改善して△24に、製造業が△25から23ポイント改善して△2に、サービス業が△3から7ポイント改善して4となった。流通業は△10から△8とほぼ横ばいで推移した。前年同月比も前回調査の△24から△11と13ポイントの改善となった。業種別では建設業が△41から△25と16ポイント、製造業が△23から7と30ポイント、流通業が△26から△15と11ポイントの改善となったが、サービス業では△13から△21と8ポイントの悪化となった。次期見通しは前回の△15から21ポイント改善して6となった。業種別で見ても、建設業が△32から△19と13ポイント、製造業が△21から15と36ポイント、流通業が△8から5と13ポイント、サービス業が△6から13と19ポイントの改善となった。経常利益DIは今月の状況・前年同月比・次期見通しのすべてで製造業の改善が際立っている。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

製造業と流通業で異なる動き

今月の状況DIは、前回の18から4ポイント「過剰」超過幅が縮小して14となった。業種別では製造業が20から6ポイント「過剰」超過幅が縮小して14となった。「過剰」・「不足」と回答する企業の割合が同じだけ減少したため、流通業(14)は3期連続で変化がなかった。前年同月比は前回調査の4から3と横ばいでの推移となった。業種別では製造業(7→2)で「増加」超過幅が縮小したが、流通業(△1→4)では拡大した。次期見通しも前回の7から9と大きな変化はなかった。業種別では製造業(11→8)で「過剰」見通しの超過幅が縮小したが、流通業(1→10)では拡大した。

【価格変動】

仕入価格、製造業を除き「上昇」超過幅縮小 販売価格、「低下」超過幅縮小

仕入価格変動DI(今月の状況)は前回調査の30から5ポイント「上昇」超過幅が縮小して25となった。業種別では建設業(43→28)・流通業(30→24)・サービス業(12→6)において「上昇」超過幅が縮小した。製造業(27→26)は横ばいでの推移となった。前年同月比も前回の32から29と3ポイントの「上昇」超過幅縮小となった。業種別では流通業(29→25)・サービス業(15→8)で「上昇」超過幅が縮小したが、製造業(27→30)では反対に拡大した。建設業(32)は横ばいで推移した。次期見通しは前回の25から24と横ばいでの推移となった。業種別では、建設業(38→22)・流通業(26→19)・サービス業(11→8)で「上昇」見通しの超過幅が縮小したが、製造業(20→27)では反対に拡大した。

販売価格変動DI(今月の状況)は前回の△20から△15と5ポイントの「低下」超過幅縮小となった。業種別でも建設業(△31→△26)・製造業(△18→△12)・流通業(△15→△13)・サービス業(△22→△16)と全業種で「低下」超過幅が縮小した。前年同月比も前回の△20から△16と4ポイントの「低下」超過幅縮小となった。業種別では製造業(△17→△14)・流通業(△17→△12)・サービス業(△19→△13)で「低下」超過幅が縮小した。建設業(△33)は前回調査と変化がなかった。次期見通しも前回の△15から3ポイント「低下」超過幅が縮小して△12となった。業種別で見ると、建設業(△27→△24)・製造業(△14→△8)・サービス業(△16→△12)で「低下」見通しの超過幅が縮小した。流通業(△8→△9)では横ばいの推移となった。

【取引条件】

前年同月比、流通業の牽引により「悪化」超過幅縮小

前年同月比DIは前回の△18から4ポイント「悪化」超過幅が縮小して△14となった。業種別では製造業(△12→△9)・流通業(△22→△12)で「悪化」超過幅が縮小した。建設業(△20→△21)・サービス業(△18→△18)は横ばいでの推移となった。次期見通しも前回の△16から4ポイント「悪化」超過幅が縮小して△12となった。業種別では流通業・サービス業がともに△18から△13と5ポイントの見通し改善となった。建設業(△18→△17)・製造業(△10→△9)は横ばいでの推移となった。

【資金繰り】

「窮屈」超過幅縮小するも、依然高い窮屈感

今月の状況DIは前回の△41から4ポイント「窮屈」超過幅が縮小して△37なった。業種別では製造業(△41→△35)・流通業(△38→△34)・サービス業(△39→△34)で「窮屈」過剰の超過幅が縮小した。反対に建設業(△51→△53)ではわずかながら「窮屈」超過幅が拡大した。次期見通しも前回の△42から6ポイント「窮屈」超過幅が縮小して△36となった。業種別でみても建設業(△53→△50)・製造業(△44→△33)・流通業(△38→△34)サービス業(△38→△32)と全業種において「窮屈」見通しの超過幅縮小となっている。

【借入金利】

建設業――短期で1年ぶりの「上昇」超過、長期では唯一の「低下」超過幅縮小

短期借入金利DIは前回調査の△3から△4と大きな変化がなかった。業種別で見ると、建設業(△6→2)で1年ぶりの「上昇」超過となった。製造業(△5→△3)では「低下」超過幅が縮小し、流通業(△3→△9)・サービス業(△0→△3)ではその幅が拡大した。

長期借入金利DIも前回の△4から△6とほぼ横ばいで推移した。業種別でみると、建設業(△10→△3)において「低下」超過幅が縮小したが、製造業(△4→△6)・流通業(△2→△6)・サービス業(△1→△6)ではその幅が拡大した。

【設備過不足】【施設稼働率】

設備過不足、再び「不足」超過に

設備稼働率、次期見通しは「上昇」超過

設備過不足DI(今月の状況)は前回調査の3から△4となった。業種別では、建設業(2→△6)で「不足」超過となった。製造業(19→0)では「過剰」超過幅が縮小した。サービス業(△7→△10)では「不足」超過幅が拡大した。流通業だけは△2から0と若干ながら過剰感が高まった。次期見通しは前回の1から△6となった。業種別では、建設業(△2→△7)およびサービス業(△5→△10)で「不足」見通し超過幅が拡大した。製造業(14→△4)では「不足」見通し超過に転じた。流通業(△5→△4)は横ばいで推移した。

施設稼働率DI(前年同月比)は前回調査の△23から大きく「低下」超過幅が縮小して△1となった。業種別では製造業(△26→0)・流通業(△19→△3)と両業種で「低下」超過幅が縮小した。次期見通しは前回の△8から3と「上昇」超過となった。業種別では製造業(△6→7)で「上昇」超過に転じ、流通業(△10→△2)で「低下」超過幅縮小となった。

【雇用】

今月の状況、サービス業で強い不足感

今月の状況DIは前回の3から△14となり、「不足」超過に転じた。業種別でも建設業(0→△8)・製造業(20→△11)で「不足」超過となった。流通業(△3→△14)・サービス業(△9→△22)では「不足」超過幅が拡大した。次期見通しは前回の△2から11ポイント「不足」超過幅が拡大して△13となった。業種別で見ると、製造業(8→△11)では「不足」超過に転じた。建設業(△7→△11)・流通業(△2→△15)・サービス業(△11→△16)では「不足」見通し超過幅の拡大となった。

【経営上の力点など】

経営上の問題点、第1位に「民間需要の停滞」

全業種で見た経営上の問題点は、前回と変わらず第1位が「民間需要の停滞」(47%)、第2位が「取引先の減少」(27%)、第3位が「販売先からの値下要請」(23%)となっている。業種別でみて特徴的であったのは、製造業の第2位「仕入単価の上昇」(28%)と建設業の第2位「官公需要の停滞」(28%)である。文書回答では、「設備投資資金の確保」や「大手による生産および調達の海外へのシフト」等が指摘された。

全業種における経営上の力点も前回と変わらず、第1位「新規受注(顧客)の確保」(62%)、第2位「付加価値の増大」(56%)、第3位「社員教育」(31%)となっている。業種別で特徴的なのは、製造業の第4位に「財務体質の強化」(29%)があったことである。

<会員の声(業種別)>

(1)建設業

●業況判断DIの「今月の状況」は△26から1と27ポイント急上昇し、「次期見通し」は△12から2とこちらも二ケタの改善を見たものの、「前年同月比」では△40から△26と改善傾向にあるものの回復しきれていない状態を示しています。また資金繰りDI「今月の状況」では、△53と依然として厳しい状態が続いています。そして仕入価格DIは、43から28と若干正常化に向かうものの、販売価格DIは、△26と業種別では最も販売価格が抑えられている結果を示しています。経常利益DIでは△35から△24となりやや赤字幅は縮小するものの、二ケタのマイナスは建設業だけです。

明るい傾向としては、7月末で終了した住宅エコポイントの駆け込み需要により、戸建て住宅やマンションなど民需の住宅関連は好調といえます。しかし、リーマンショックや東日本大震災と先行き不透明感から抑えられてきた建築マインドが、地価や工賃の下落にも拍車をかけられ、需給バランスが崩れる方向に動く兆しが見られます。今後の動向に注意が必要といえます。(事務局 八田)

1.総合建築

- 民間の住宅部門は活気が戻り7~8月は忙しい。発注金額は変わらないにもかかわらず、受注価格は低下している。薄利で進めるため人材確保が危い状態。先の見通しはつかないが、少しでも自社施工に力を入れる予定である。物件では特養老人ホームの引き合いがある。

2.鉄筋工事

- 昨年、元請会社から官庁工事を客の要望(指値)に合わせてを請負ったが、結果は「悲惨の一言」。弊社内の技能職は将来の希望も失せ、この3年間で半分以下になってしまった。「コンクリートから人へ」の政策の影響は私たちをどん底に貶めた。 最近は安価受注は控え、適正価格でしか受注はしなくなった。業界全体が将来に希望が持てるようにしなければならない。

3.外装リフォーム

- 事業拡大を計画し、人員を増し3年続けたが、目標とした成果が得られず縮小方向に転換している。また会社の施工能力の強化をはかろうとしても思うように進まなかった。今後は熟練作業者を探す事が必須事項になっているため、対策を講じている。

4.とび・土木工事

- 各元請の受注時期が重なり仕事が消化できない状況にある。リーマンショック以降、建設現場の就労人口が減少していることも原因。円高の影響が懸念されるが、化学メーカーの設備投資は堅調で、開発系・製造系の建屋の新築は定期的に発注されている。自動車関連では、トヨタの設備投資は低迷しているがデンソーなどの系列会社では、逆に増えてきている。

5.設備・舗装工事

- トヨタの休みにあわせ木・金曜日の人材確保に苦労している。ゴルフ場などは、7~8月の木金は混むようになった。元請けからの値下げ要求がひどく利益が生み出せない。やれば赤字状態、やらなければプラマイゼロというぐらいひどいものである。

6.水処理施設

- 工事は1/3になり6割が補修工事である。下水道の民間委託が進むが、包括委託のため規模の大きい会社しか対応ができない。受注すると中小企業には大きな数字に跳ね上がるため資金的に負担になる。いろいろな意味で業界でベスト16ぐらいの会社にならないと生き残れない。

7.電気通信工事

- 業界には東北での仕事が増えるとの期待の声もあるが、政府の制度対応の遅れにも影響を受けており、来年度以降の話になっていくものと考えられる。 大手でも受注が不足しており利益確保のために、下請に値下げを要請したり、転籍出向を求めたりして不足している人員を補おうとしている。 これは自己努力も何もない極めてご都合主義の対応だと思う。同時にこれは元請の社員が育っていないという現状を示している。

8.建築設計

- 回復はまだ本格化していないが、建設プロジェクトは進んでいる。新築の物件というより改修の案件が多い傾向にある。5月末から住宅関連の注文が出始め、賃貸やマンションも動きが出てきた。大手デベロッパーは需要の見込みがなくても、開発を増やさざるを得ない事情がある。土地が安いため個人投資家も買いに走り、業者は建物も安く叩かれている状態である。

(2)製造業

●製造業の業況は、概して震災前のDI値レベルに戻してきている状況だといえます(グラフ参照)。 5月の一時的な谷を一旦外して見た場合、大きな改善段階にあるとは判断しがたい面があります。特別な復興需要であるのか、内需か、外需か、将来につながる動きであるのか等、足もとの情報や動向だけでなく大きな流れや要因を良く分析しながら経営判断をしていく必要があります。世界の経済情勢は大きな変化点にあり、懸念材料が多く下振れリスクも依然として続きます。文章回答では、その点を反映しており、目先の繁忙対策と同時に長期的な自社の方向性を模索する声がこれまで以上の切迫感を持って提起されています。また、企業間の二極化も顕著になってきている点などが指摘されました。(事務局 加藤)

1.金属、樹脂加工など量産分野

- リーマンショック後の新規開拓や新規受注に加えての自動車増産体制で高負荷が続く。日曜休みだけの24時間フル生産体制に。2015年までは上昇気流だが、その後については読めないため投資は極力抑えて資金余力を蓄えておく。姉歯事件の影響で工場が増築できないことは日本の製造業にとってネックとなり空洞化促進ともなりかねない。当面は仮工場を探し国内で対応する。

- 超円高で得意先は海外シフトを強めている。現行製品も海外で作って日本に持ってくるという試みがされている。工場の統廃合で乗り切ろうとしているが困難なことが多い。今度ブレーキがかかったらと思うと恐ろしい。

- 7月から震災以前の生産に戻り10月から120%以上の生産計画が3月まで予定。年明けから円高の影響等で輸出に変化があるだろう。また部品は現地化が進むと考えられる。

2.熱処理、鍍金、鋳造など

- 震災による生産停止を挽回するための増産計画の影響で業界としてはやや忙しい。

- 7月から急回復しリーマン前の忙しさで二勤体制に変えた。基礎薬品や金属が値上がりしてきている。リーマンショック前の状況に近づいているような不気味さを感じる。百年に一度の不況も、これからは数年毎に訪れてしまう可能性があり気がかりだ。

- 円高、海外への生産移管など部品下請製造業はますます苦しい状況になっている。更に従来の利益構造を揺るがすコスト低減で苦しさが増している。

3.設備・治工具、金型、機械部品など

- 設備価格30%のコストダウン要請。2度目であり半値で作れということ。日本国内では何ともならないので、空洞化といわれているが当社のような小企業(中堅企業)でも海外進出を考えざるを得ない。

- 10年先が見えないため、設備投資の計画、新規への挑戦が今ひとつ乗り切れないでいる。グローバルに考えると日本にものづくりが残っていくのか。非常に不安である。

- コストを海外生産に移すことで補っている感。このままでは日本の雇用及び仕事が更に悪くなる。

- 自動車の生産拠点のシフトに拍車がかかる(タイでもカローラの生産ラインを3倍にするべく増設中。南ア、インド向けらしい)。スモールハイブリッド系部品の受注如何で明暗も分かれる。

- 円高により顧客大手の海外流出は加速すると思われるため、本格的に国内に残るモノづくりの形を考える時期にきている。国内に残る仕事を見極め、それに自社の製品を合わせる対策と価格競争に巻き込まれない付加価値の提供を早急にする必要がある。

- 半導体製造、検査装置関連の仕事は昨年暮れから5月頃までは好調だったため、その反動でかなり減産傾向。医療機器関連は昨年暮れからずっと好調に推移し年末までは増産傾向。大学、研究機関の仕事は震災で一旦止まったがここへきて出始めた。光学機器、計測機器関連は低いレベルで安定。震災と円高で海外進出は加速されている。目先は円高による減速よりも中国向け輸出の鈍化が見られる。

4.印刷、特殊印刷、繊維、食品、その他

- 震災以降、想像以上の景気後退、受注減となっている。自粛ムードが続き、業界の変化が一気に進み始めた。大きく業態転換を進めないと生き残ることすらできないと危機感を抱いている。印刷業界でプライバシマーク取得に動き出す企業がここにきて急増していると聞いた。

- 印刷業界は過剰設備の重みに耐えかねた所から退場が始まっている。ドメインの見直しと高付加価値化、他社とのネットワーク、財務強化をキーワードに中期戦略をしっかり立てることが必要不可欠。

- 数年前から危ないと言われ続けてきた印刷業界だが、昨年から体力が尽き、今年に入って倒産・廃業が相次いでいる。競争相手が減った割に仕事は全く増えていない。

- 中国仕入は原材料費や人件費の増大が原価に大きくかかってきているが、円高で何とかなっている。

- 北関東産の農産物は放射能検査が大丈夫でも学校給食では使用不可。汚染も広がり他人事ではない。

- 輸出は円高、国内市場は停滞、世界情勢悪化などマイナス要素が多い。基本の事業は強化しながら海外での製造を増やさざるを得ない状況。

(3)流通業

●今月の状況は、業況判断DIが△26→△3(23ポイント改善)、経常利益DIが△10→△8(2ポイント改善)となり、前年同月比では、業況判断DIが△31→△19(12ポイント改善)、売上高DIが△25→△10(15ポイント改善)、経常利益DIが△26→△15(11ポイント改善)となりました。前回調査からは改善しているものの、いずれも水面下に留まっており、他の業種と比べて回復が緩やかです。記述回答でも「大震災の当初よりは動きが出てきた」だけで、「震災風評被害、円高、新興国の発展、トヨタの影響などでさらなる悪化が予想される」という回答が多く、今回の調査結果が堅調な回復を示しているとは言えません。

次期見通しは、業況判断DIが△10→3(13ポイント好転)、売上高DIが△20→△6(14ポイント増加)、経常利益DIが△8→5(13ポイント好転)となっており、自動車生産の増加、建築着工や設備投資の動きなどがその理由としてあげられています。

経営上の問題点は、上位から、民間需要の停滞53%、取引先の減少32%、販売先からの値下げ要請23%、力点は、新規受注の確保67%、付加価値の増大58%となっています。(事務局 岩附)

1.生活関連、各種商品

- 仕入れ値は上昇傾向にあるのに、売り値に還元するのが難しい。

- 昨年まで全国的に廃業・倒産があった中で、愛知県、特に名古屋市においては堅実に経営する傾向があった。しかしここ最近、自分の代で商売を終えようとしている販売店が出始めた。

2.飲食料品

- 福島原発の影響で、今年秋に収穫される国内産の米・小麦・雑穀・豆類などについて、販売先から残留放射線量の測定を求められるケースが増えると思われる。中には、自社で測定費用を負担しなければならないケースも出てきそうで、経費面の増加が懸念される。

- 鰻業界は、2年続いたシラスうなぎの採捕量の減少で世界的に鰻の物価が急騰しており、昨年8月対比で170%と異常な事態となっており、当然消費のパイは減少する。業界を取り巻く環境は厳しいが、生き残りをかけて同友会の手法に従いコツコツとやっていく。

3.機械器具(自動車、事務機器、電設資材等)

- 自動車の生産台数が増えると言うが、一時的なもののように思うのであまり安心していられない。やはり、海外を考えなければならず、自動車に依存しすぎないビジネスの形を作るべきである。

- 現在の円高水準では、日本国内で製造し海外へ販売するのは限界である。当社の海外子会社への特注部品販売はドル建てで 1円円高になれば約80万円の利益が消える。自助努力も限界であり、当社もグローバル展開を考えざるを得ない。早急かつ的確な日本政府の対応を望む。

- 円高とデフレ対策を早急に行ってもらわないと、海外移転が不可能な企業は倒産をするしかない。

4.建材、家具、什器

- 名古屋の建設状況が停滞し、ますます過当競争になっている。円高の影響が、トヨタの設備投資に関わってくると思われ、しばらくは大変厳しい状況が続く。このような時に、顧客倒産により不良債権が増えないよう、与信管理をしっかりする必要がある。

- 相変わらず中国からの輸入価格は上昇しているが、円高のお陰で多少緩和されている。しかしそのため価格競争が厳しく、きちんとした値上げができないので利益率を下げている。季節的な商材は予想以上に量が動いているが、その他の動きは決して良いわけではない。

5.運輸、情報通信

- 現在の円高(1ドル75円)レベルでは、取引先の会社が日本国内でのものづくりから撤退する可能性が大きい。円高が進行していく現状で、製造業が成り立つのか危惧する。

- 国際的不況、円高、政治家不信などにより一部の優良企業を除いて、ほとんどの企業はひっ迫状態が今後も継続する。わが社は、緊急雇用助成金により存続し続けている。これからも適切な政策支援を強く望む。

6.不動産

- 住宅に関してはエコポイント、フラット35S(優良住宅取得支援制度)の早期繰上げ打ち切りで、カンフル剤的要素がなくなり一層の買い控え感がある。

(4)サービス業

●震災から半年を経過した今月の状況は、「業況判断DI」は△5→4(9ポイント改善)、「経常利益DI」は△3→4(7ポイント改善)とプラスに転じてはいますが、震災直前の2月調査と比べると「業況判断DI」が7ポイント、「経常利益DI」が11ポイント下回っており、一旦冷え込んだ消費マインドや自粛ムードからは回復しきれていません。次期見通しの「業況判断DI」△6→14(20ポイント改善)、「経常利益DI」△6→13(19ポイント改善)との数字は、震災復興需要による景気浮上の影響を予測していますが、恒常的な人手不足と価格破壊が進行する中で、経営の力点は1.「新規受注(顧客)の確保」2.「付加価値の増加」3.「社員教育」に置かれており、「時代とニーズに対応する知識をいち早く取得することが『肝』になりそう」との文書回答が寄せられています。(事務局 浅井)

1.飲食関連

- 7月までは単価は下がるが来客数が微増している。理由は高速料金の改定が要因と思われるが、円高などにより8月からやや変調が見られる。トヨタ関連企業の木・金休みの影響は、当社ではマイナスだった。東北地震から店舗によっては宴会や高額なコースが相当減っており、官公庁の仕出しがなくなった影響で、その近くの店は今だに回復していない。客数は、放っておけば自然減の大競争時代となり、業界のトレンドはますます価格競争になりそうである。

2.生活・健康・美容関連

- 確固たる特徴を持ち、着実に顧客ニーズの発掘に力を注いできた企業は、安定的な顧客確保・利益確保ができているようだが、私達のような中小零細企業ではそうした部分が弱かったり、目先のことにしか目を向けられず、借り入れ難などで調査研究に対する投資が思うようにできない。その部分で考えても、同友会での学びから活路を見出して行くことが重要だと考える。

- トヨタ関連企業の木・金休みは、土・日に断っていたお客が移行してくれたので、弊社にはプラス影響となり全体的に売上が伸びた。安売りの店が周りにでき、価格競争せざるを得ない課題がある。

3.印刷・広告関連

- 印刷業界は震災後に構造変化が一気に起こり、倒産・淘汰の結果、現状はインターネットとの戦いとなり、ネット通販価格が定着し価格破壊で仕事にならない。

- 震災後、広告業界全体が冷え込んでおり値下げ要請も厳しい。広告、販売促進の分野はより費用対効果が求められ、付加価値のある提案や差別化された商材の開発がより重要課題になる。

- 代理店からの情報では、6月以降TVCM(電波)は震災前の好調な状態に戻ってきている。要因は携帯からスマートフォンに移行する時期の激しい宣伝競争で、他にパチンコメーカー・店舗のCM需要も大きい。映像制作会社は好調・不調の明暗が大きく、TV番組制作やイベント映像制作は不調、代理店と太いパイプを持つCM制作会社は強いが、CMの制作費はかなり押さえられている。WEBマーケッティングやスマートフォンアプリ企画・制作など、通称「iメディア」分野は好調と聞いている。

4.産業廃棄物、リサイクル関連

- 弊社は鉄スクラップ卸売業だが、円高による輸出困難と節電による例年以上の国内メーカーの夏季減産で、鉄屑がだぶつき値下げで苦しんでいる。自動車部品製造の伸びにより秋季需要は期待できそうだが、その後はまた低レベルの生産が予想され心配である。

5.ビジネス支援サービス

- コンサルタントの分野では、官(経産省・資源エネルギー庁・産業局)の無料セミナーの開催により、質の高い有料受講者が霧散した。また、弊社にとっては節電の影響が逆に需要を減らす結果となった。

- 税理士業界は関与先の業況によるところが強いので、大きく伸びるという事はあまり期待できない。廃業件数が新規開業件数を上回る状況が続いており、厳しさを増している。自社においても廃業や業績の悪化により厳しい関与先が増えているが、一方で小規模の関与先件数が微増、新規事業の立ち上げ、開業などの相談が8月ごろから増えているようにも思う。