【売上高】【経常利益】 売上高、前年同月比で「増加」超過に 経常利益、製造業のみ大きく改善

【価格変動】 仕入価格、前年同月比で3期連続の「上昇」超過幅縮小 販売価格、変化なし

【設備過不足】【施設稼働率】 設備過不足、製造業で「過剰」見通し超過 施設稼働率、業種間で異なる動き

【経営上の力点など】 経営上の問題点、引き続き第1位に「民間需要の停滞」

※全文のPDFファイルはこちら

景況調査報告(2012年2月)第73号(PDF:1.55MB)

【概況】

業況が「良い」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の6から3ポイント改善して9となりました。前年 同月比は前回の△5から3と8ポイント改善し、1年ぶりの「好転」超過となりました。また3ヶ月後の次期見通しも前回調査の4から13と9ポイント改善し ました。今月の状況・前年同月比はともに3期連続で改善し、愛知経済の回復は継続しています。

とはいえ、ヒアリング調査ではこの回復が依然とし て全般的ではないことが明らかになりました。業況判断DIが2006年5月調査以来の高水準となった製造業からはそれを裏付ける明るい話が多く聞かれまし た。その要因として自動車関連企業では大震災やタイの洪水の影響が縮小したことに加えて、エコカー減税・補助金による需要増大があげられました。また、復 興需要を見込んで半導体や医療機器など自動車関連企業以外でも動きが出てきているようです。しかし、前回調査同様、自動車関連企業ではどの車種の生産にか かわるかによって業績は大きく異なり、企業間格差が拡大していることが指摘されました。先行きに関しては、しばらくは堅調に推移するという予想が大半を占 めましたが、これは政策効果への期待によるものであることから、政策廃止後の不安を訴える声も同時に聞かれました。

反対に数値を著しく悪化させ た建設業からも忙しいという意見が多く出されました。しかし、その忙しさは官需・民需ともに耐震改修工事が中心であり、大型物件に目立った動きはないとの ことでした。また、深刻な人手不足が繁忙に拍車をかけており、利益に結びつかないことが業況判断を悪化させているようです。個人消費関連企業をとりまく状 況は依然として厳しく、とりわけ飲食店関連は最悪の状態が続いているとの意見が出されました。

現在の愛知経済は回復軌道にありますが、それは製 造業、なかでも自動車関連企業の牽引によるところが大きくなっています。しかしながら、製造業も政策効果という一時的な要因頼みであることや、今後の海外 生産の進展を考えると先行きは決して楽観視できません。さらに若干落ち着きを見せたとはいえ世界経済の動向も依然不透明です。リーマンショックが従来の日 本経済・世界経済の成長パターンを変化させたことは明らかであり、それに応じて経営戦略も変えなければなりません。回復期にある今こそ、日々の同友会活動 を通じて、どのような変化が起きているのか研究・分析し、戦略を練り直す時期といえます。

[調査要項]

1.調査時 2012年2月20日~2月28日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 3,108社より、607社の回答をえた(回収率19.5%)

(建設業103社、製造業185社、流通181社、サービス業138社)

5.平均従業員 37.2人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

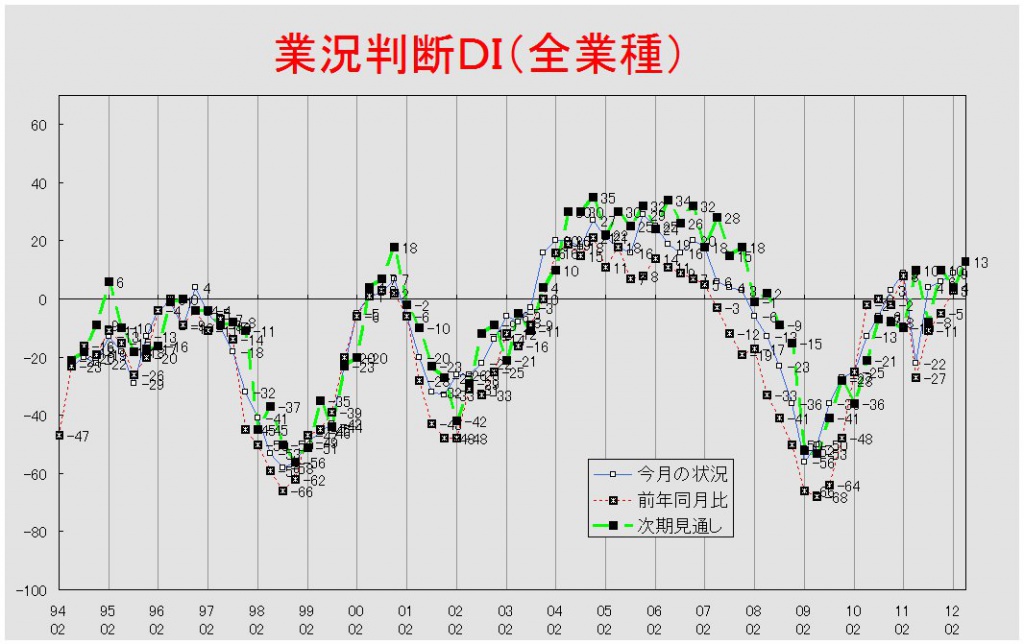

【業況判断】

製造業で約6年ぶりの高水準に

「今月の状況」DIは前回の6から3ポイント改善して9となった。これは「よい」と回答した企業の割合が2ポイント増加したことに加え、「悪い」と回答し た企業が1ポイント減少したことによる。これで3期連続の改善である。業種別でみると、製造業が12から12ポイント改善して24に、流通業が△8から3 ポイント改善して△5に、サービス業が6から6ポイント改善して12となった。今回大幅に改善した製造業は2006年5月調査以来、約6年ぶりの高水準と なった。建設業だけが20から0と20ポイントもの大幅な悪化となった。一方、前年同月比は前回の△5から8ポイント改善して3となった。「好転」超過と なったのは2011年2月調査以来1年ぶりのことである。業種別で見ると、建設業では5から5ポイント改善して10に、製造業では0から12ポイント改善 して12に、流通業では△13から3ポイント改善して△10に、サービス業では△8から10ポイント改善して2となった。全業種で改善がみられたが、流通 業だけは「悪化」超過にとどまっている。3ヶ月後の次期見通しは前回の4から9ポイント改善して13となった。業種別では建設業が6から16と10ポイン ト、製造業が10から14と4ポイント、流通業が△4から7と11ポイント、サービス業が5から19と14ポイントのそれぞれ見通し改善となっている。

業況推移DIグラフ

(クリックすると大きく表示します)

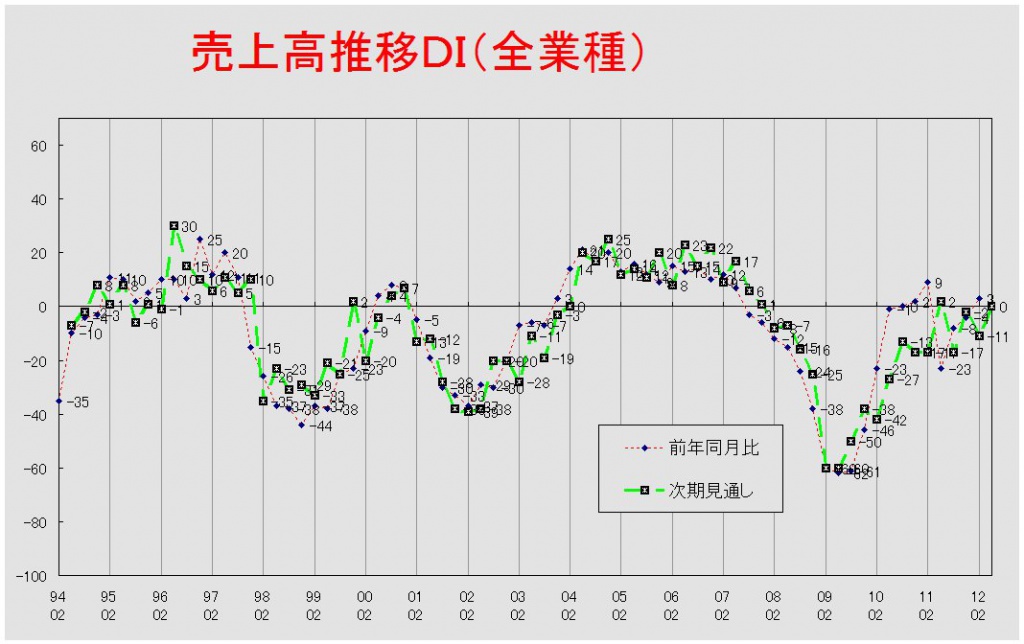

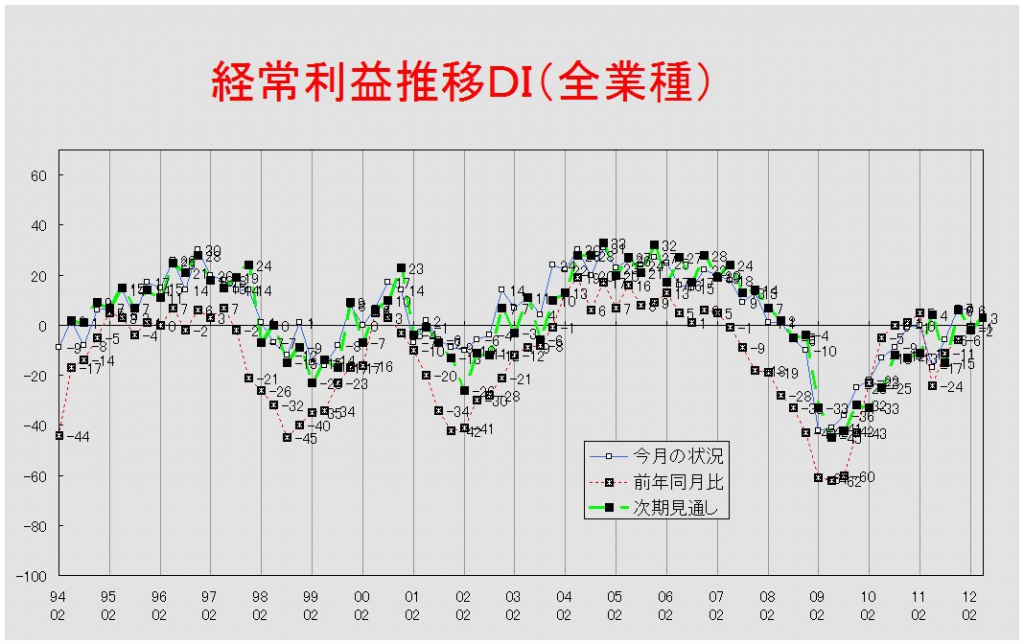

【売上高】【経常利益】

売上高、前年同月比で「増加」超過に

経常利益、製造業のみ大きく改善

売上高DI(前年同月比)は前回の△4から7ポイント改善して3となった。「増加」超過に転じたのは1年ぶりのことである。業種別でみても、建設業が △10から△2と8ポイント、製造業が5から15と10ポイント、サービス業が△5から3と8ポイント改善した。流通業は△9から△7とほぼ横ばいで推移 した。次期見通しは前回調査の△11から11ポイント改善して0となった。業種別では建設業△21から1と22ポイント、製造業が△7から3と10ポイン ト、流通業が△10から△6と4ポイント、サービス業が△10から1と11ポイントの見通し改善となった。全業種で改善が見られたが、なかでも建設業の改 善幅は著しいものとなっている。

経常利益DI(今月の状況)は前回調査の7から6と大きな変化はなかった。業種別では、製造業が7から16と9 ポイントの改善となった。しかし、建設業では△4から△18と14ポイント、サービス業が14から11と3ポイントの悪化となった。流通業は7から6と横 ばいで推移した。前年同月比は前回の△6から△1と5ポイントの改善となった。業種別でみると建設業は△8から△17と9ポイント悪化したが、製造業 (△3→11)・流通業(△9→△6)・サービス業(△5→△1)は改善した。次期見通しも前回の△2から5ポイント改善して3となった。業種別でみる と、製造業(0→5)・流通業(△3→6)・サービス業(7→16)では見通しが改善したが、建設業(△18→△20)ではほぼ横ばいで推移した。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、「過剰」超過幅縮小

今月の状況DIは、前回の17から7ポイント「過剰」超過幅が縮小して10となった。業種別でみても、製造業が19から9、流通業が16から11と両業種 で「過剰」超過幅が縮小している。前年同月比は前回調査の7から5と横ばいで推移した。業種別では製造業(11→3)で「増加」超過幅が縮小したが、流通 業(0→6)では超過幅が拡大した。次期見通しも前回の13から12と横ばいでの推移となった。業種別でも製造業(15→16)・流通業(10→8)と大 きな変化は見られなかった。

【価格変動】

仕入価格、前年同月比で3期連続の「上昇」超過幅縮小

販売価格、変化なし

仕入価格変動DI(今月の状況)は前回調査の20から21と横ばいで推移した。業種別では、建設業(19→17)において大きな変化は見られなかったが、 製造業(24→20)では「上昇」超過幅が縮小した。反対に流通業(13→19)およびサービス業(7→16)では「上昇」超過幅が拡大した。前年同月比 は前回の25から4ポイント「上昇」超過幅が縮小して21となった。これで3期連続の「上昇」超過幅縮小である。業種別では建設業(33→20)および流 通業(17→13)において「上昇」超過幅が縮小したが、サービス業(7→11)では反対に拡大した。製造業(26→25)は横ばいで推移した。次期見通 しは前回の16から18と小幅な変化となった。業種別では製造業(17→13)において「上昇」見通しの超過幅が縮小したが、流通業(15→20)・サー ビス業(7→16)では拡大した。建設業(17→15)は横ばいで推移した。

販売価格変動DI(今月の状況)は前回の△18から変化がなかっ た。業種別で見ると、製造業(△21→△17)・サービス業(△20→△13)で「低下」超過幅が縮小したが、流通業(△12→△22)ではその幅が拡大 した。建設業(△23→△22)は横ばいで推移した。前年同月比も前回の△19から変化がなった。業種別では建設業(△19→△23)・流通業 (△13→△21)が「低下」超過幅を拡大させたが、製造業(△23→△14)は縮小させた。サービス業(△21→△20)は横ばいでの推移となった。次 期見通しも前回の△16から変化がなった。業種別でも建設業(△20→△19)、製造業(△20→△19)、流通業(△11→△10)、サービス業 (△15→△17)と全業種で大きな動きは見られなかった。

【取引条件】

「悪化」超過幅の縮小傾向続く

前年同 月比DIは前回の△14から5ポイント「悪化」超過幅が縮小して△9となった。業種別でみても、建設業(△14→△9)・製造業(△10→△5)・流通業 (△15→△12)・サービス業(△17→△12)と全業種で「悪化」超過幅が縮小した。次期見通しは前回の△10から変化がなった。業種別では製造業 (△5→△9)・サービス業(△11→△14)で「悪化」見通しの超過幅が拡大したが、流通業(△14→△7)では縮小した。建設業(△11)は前回調査 から変化がなかった。

【資金繰り】

サービス業のみ窮屈感低下

今月の状況DIは前回の△35から△37と大きな 変化は見られなかった。業種別では建設業(△46→△52)・製造業(△28→△33)・流通業(△34→△39)で「窮屈」超過幅が拡大したが、サービ ス業(△36→△29)では縮小した。次期見通しも前回の△39から△38と変化は見られなかった。業種別では製造業(△32→△37)が「窮屈」見通し の超過幅を拡大させたが、サービス業(△42→△27)は縮小させた。建設業(△50)は2期連続で変化がなかった。流通業(△38→△40)は横ばいで の推移となった。

【借入金利】

短期・長期ともに大きな変化なし

短期借入金利DIは前回調査の△3から変化がなかった。業種別で見ると、製造業(△3→△8)で「低下」超過幅が拡大したが、反対に流通業(△5→△1)では縮小した。建設業(0→2)およびサービス業(0→△2)では大きな変化はなかった。

長期借入金利DIも前回の△4から△5と横ばいで推移した。業種別でみると、建設業(1→△5)で「低下」超過に転じた以外は、製造業(△7→△8)・流通業(△4→△3)・サービス業(△2→△2)で大きな変化はなかった。

【設備過不足】【施設稼働率】

設備過不足、製造業で「過剰」見通し超過 施設稼働率、業種間で異なる動き

設備過不足DI(今月の状況)は前回調査の△9から横ばいで推移して△11となった。業種別では建設業(△15→△19)・サービス業(△6→△16)で 「不足」超過幅が拡大したが、流通業(△13→△10)は縮小した。製造業(△3)は前回調査から変化がなかった。次期見通しも△8から△6と横ばいでの 推移となった。業種別では製造業が0から5となり「過剰」超過に転じた。建設業(△11→△8)と流通業(△13→△8)で「不足」見通しの超過幅が縮小 したが、サービス業(△9→△16)では拡大した。

施設稼働率DI(前年同月比)は前回調査の1から3と大きな変化がなかった。業種別では製造 業(6→12)と流通業(△6→△9)とで間逆の動きを見せた。次期見通しは前回の△3から「低下」見通しの超過幅が拡大して△7となった。業種別では製 造業(△1→△5)・流通業(△5→△11)と両業種で「低下」見通しの超過幅が拡大した。

【雇用】

不足感の高まり続く

今月の状況DIは前回の△21から5ポイント「不足」超過幅が拡大して△26となった。これで3期連続の拡大である。業種別では、建設業 (△24→△36)・製造業(△18→△21)・サービス業(△21→△27)で「不足」超過幅が拡大した。流通業(△24→△25)はわずかな動きにと どまった。次期見通しは前回の△17から△15と横ばいで推移した。業種別みると、建設業(△20→△23)で「不足」見通しの超過幅が拡大したが、製造 業(△10→△4)・流通業(△21→△17)では縮小した。サービス業(△21→△20)は大きな変化はなかった。

【経営上の力点など】

経営上の問題点、引き続き第1位に「民間需要の停滞」

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(44%)、第2位が「販売先からの値下要請」(29%)、第3位が「取引先の減少」(26%)となっている。文書回答では、「生産拠点の海外へのシフト」を指摘するものが多かった。

全業種における経営上の力点も前回と変わらず、「新規受注(顧客)の確保」(60%)、「付加価値の増大」(57%)、「社員教育」(32%)が上位を占めた。

<会員の声(業種別)>

(1)建設業

● 業況判断DIの「今月の状況」は20から0と20ポイント急落しました。一方「次期見通し」は6から16と10ポイント回復の兆しを見せ、「前年同月比」 でも5から10と5ポイント回復しています。しかし資金繰りDI「今月の状況」では、△52と継続して厳しい状況を示しています。そして仕入価格DIは 17と若干値上がり傾向が落ち着いていますが、販売価格DIは、依然として△22と販売価格が抑えられ、経常利益DIでは△4から△18と反転して悪化しています。また、雇用動向DIは、△36と激しい人出不足の傾向を示しています。

内装などの職人不足が深刻で日本有数の企業でも納期に間に合わな い事例が出ています。そのため、仕事はあっても受注ができなかったり、体制が整なわず経費のロスを招いています。また2月調査の大幅な業況判断の下落は、震災でストップしていた仕事が前期に動いたものの終了した影響や、製造業を中心に設備投資が鈍いのが原因と考えられます。

震災復興の需要に期待をする声も聞かれましたが、仕事の大半を受注する大手企業の単価要請が厳しいため、現地の中小企業にも仕事がまわらない状態のようです。(事務局 八田)

(1)土木鉄筋業

- 一 昨年、昨年で2次3次請負業者の廃業で人手不足気味である。2・3月は一時的に低迷しているが、春から夏に向けて下請業者の確保難が予想される。資材(鋼材)の変動は今はあまりないが、スクラップの値上がりや電気料金アップで電炉メーカーからの値上げが予想される。 手間単価は人手不足で上げざるを得ない状況で、理解してくれるお客さん(元請ゼネコン)は上げつつあるが、適正価格には至っていない。

(2)外溝、左官、土木工事

- 昨年下半期が、過去最高の売上・利益を確保したと思ったら、今年に入って過去最悪の売上・利益になった。上向き下向きの波があるのでなく、突然停滞、突然売上アップなど波が読めないため、長期的判断が難しい。

(3)建築工事

- 新規着工物件では、原価割れ受注・発注が当たり前になっている。既存の建物の補強等は新規程ではないが、低価格の波が押し寄せている。このままでは体力が尽きて、統廃合(整理、倒産などを含む)がいっそう進むと思う。計画的な資金調達というよりも、補填のためになっており経営計画が実現できる戦略を早期に進めることが課題である。

(4)内装工事

- 建築は本来、建物を作る仕事と考えていたが最近は「工事サービス業」と感じる。 責任を持った工事ではなく、思いやりと名の付いた無料工事が要求されるのである。建築業界は「匠」の業界と思っていたが「サービス業」と考えるしかなくなってしまった。いかに下請けに余分な工事をさせてお客さんに親切感をアピールするか。売り上げの為に手段を選ばないとは非常に残念である。

(5)電気通信工事

- 建設業のうちの国交省所管である特定建設業の元請け会社に対して、下請会社の社会保険未加入を無くすという指導が入り始めた。今までは法令遵守の二次請けの会社と法令を遵守しない会社との価格競争だった。こうなると、コストダウンに対応でき且つ法令遵守ができる会社のみが生き残るか、もしくは他業種への進出などの対応ができる会社が生き残る。

(6)空調、冷凍設備の施工

- 震災の影響からか、価格の厳しい物件で以前はできない時はそれっきりだったのが、できないとお断りしても(金額的に)先方から物理的には可能かどうかを聞かれることがある。人手が全体的に不足し、人件費が徐々に上がってきていると感じる。しかし、この震災の復興需要からの落ち込みも予測して動いていかなければならない。

(7)舗装工事

- 最近は大手がなりふり構わない状況で考えられない安価で仕事を取ってくる。体力がない零細企業では太刀打ち出来ない状況で、年度末以降の受注が気がかりである。また公共事業は減少の方向にシフトして建設土木の会社の数を減らす方向で動いている。また公共事業の金額も現在の材料費などの上昇率を反映しておらず、数少ない工事を請け負っても利益が殆どない状況にある。

(2)製造業

●製造業のDI値は、業況・利益・売上高(今 月・前年比・次期見通し)いずれの指標においても改善を示しました。悪いの回答が微減し、良いの回答が微増しています。経営上の力点は、「付加価値の増 大」「新規受注(顧客)の確保」「社員教育」「新規事業の展開」「財務体質強化」「人材確保」「情報力強化」の順で、その次に今回は「研究開発」 (13.5%)が上昇しました。

会員の声でも、現状しばらくの仕事は多忙とするところが増える一方で先行きへの懸念は一層強まっているといえます。

金 融危機、世界経済やアジアの動向、市場の変化、震災、原発事故、電気料金、価値観の変化など、あらゆる分野や業界などで構造変化や地殻変動が起きていま す。単に現象変化に追随するのではなく、変化の本質を見極め、明確な理念とビジョンを持って主体的な行動をとるのとでは、同じ海外展開を考えるにしても結果は全く異なったものとなります。同友会における学びの真価が問われます。(事務局 加藤)

(1)金属、樹脂加工など量産分野

- 毎年この時期には各客先の来期生産計画などが出ており、自社来期の売上試算を進める時期だが、いまだに計画が出ておらず来期の動向が掴み難い。

- 現地生産化が加速。材料費高騰も問題。海外進出や産学共同の新商品開発が戦略的重点政策である。

- 円高や国内経済低迷で大手メーカーが急速に海外生産へシフト。調達改革も行われ業界を問わず中小製造業の取り巻く経営環境が厳しさを増している。1年先が見えない中で新規顧客の確保に苦戦。

- 省 燃費、廉価品等の世界市場は伸びるだろう。ただ国内の減産回復需要とエコカー市場の継続性には疑問。仕入先が多くの大手客先情報を持っているはすなので情報収集に注力している。自社は新規開拓需要増で積極的な設備投資を早期実施したがこれでストップし内製化をはかる。メイン客先の中国工場が立ち上がるため 10~30%減産予測。3~4次企業はWパンチで今後は非常に厳しくなると考えられる。一層の社内改革と長期的な視点で新しい仕事づくりに取り組んでいきたい。

- 2~3月の売上は過去最高額になる見込み。一方、納期・品質を確保するため人件費増が課題。4月以降は相当な落ち込みを予想してい たが、補助金等の施策が効いているのか日当り生産台数を見ると極端な落ち込みはなさそうだ。新型ハイブリッドも受注順調で5月から増産の情報がある。為替 が順調に円安傾向に押し戻されれば好材料になるが先行き不透明。

- 大企業の生産海外移転に伴い、今後、大企業の余剰人員対として内成化の流れが大きくなる懸念有。

- 昨年自動車業界から完全撤退。しかし生産拠点の移管など地元景気が間接的に大きく影響する。

(2)鍛造、設備・治工具、機械部品、制御装置、製缶板金など

- 同業者、販売先、仕入先、外注先の海外新拠点展開の話を聞くようになった。仕事が海外にシフトし始めているのを実感。4月以降の先行きで良い話を聞かない。

- 1月に入って受注が急ブレーキの状態。安いだけで海外や遠方に発注していたのが、更なる短納期化の進行により三河近隣で加工先を探し始めている企業の話も聞かれるようになった。

- 超短納期。仕事量はあるが売上と利益が反比例の状態。円高による輸出鈍化、海外現調化の加速。

- 同 業でも二極化が更に進んでいる。品質や納期の管理が厳しく要求され対応できない企業は淘汰されていくだろう。市場全体は縮小のため値下げ圧力が強く必要管理費を価格に転嫁できない状態が続き仕事が忙しくても利益が出ない。付加価値による価格競争に巻き込まれない体制が最大の課題。

- 2割増稼働。半導体関連で初夏計画前倒し内示有。中国へ見積依頼したが日本の2倍の価格だった。

- 現時点に限れば業況は随分回復してきたように思えるが先のことがよく判らない。外部環境に振り回されないよう、よく見つつも、まずは自分たちが何をするかを明確にしてすすめていきたい。

- 震災特需的活性化の感。しかし長期の約束手形が横行し給料や仕入など資金繰りが経営を圧迫。

- 売上が伸びた分、手形が増えて資金繰りが窮屈になっている。

(3)印刷、特殊印刷、繊維、食品など

- 昨年から多くの業者が倒産・廃業。全体のパイ縮小が続くので新規事業を考えないといけない。

- 長期不況と海外への生産移管および構造本格的変化により先の見通しが立たない状況にある。

- 官公庁入札の大手・中堅応札価格が2/3まで低下。客先とロットなど自社に見合った顧客を開拓中。

- 個人飲食店等の顧客の支払延滞や負債が増加。このような問題は他の業界でもあるのではないだろうか。

- 繊維ロープ業界は震災影響により各社生産能力以上の受注残を抱え納期に追われる状況が続くと予想。

- 基幹産業の競争力低下による海外生産加速が大問題。日本製品の品質が良く安い、をどう差別化するか。

- ここ数カ月小売価格が上昇、同時に仕入値も上昇。寒気による春物商品消費不振で小売店在庫過多懸念。

- 売り先、仕入先ともに在庫の圧縮を進めているため納期対応が難しくなってきている。

- 円高の影響もあり商社独自で野菜加工を手掛けるようになり中国産加工品は物凄い価格競争になっている。

- 他社にない値打ちな原料を持っているので新規顧客開拓をしたいが、代金支払能力に不安がありなかなか踏み出せない。市場が異常に萎縮しており糞詰まり状態。

- 量販店の一般流通はひどく停滞。今期の戦略で狙った特別支状での売上は減少していないので良かった。

(3)流通業

● 今月の状況は、業況判断DIが△8→△5(3ポイント改善)、経常利益DIが7→6(1ポイント悪化)、前年同月比は、業況判断DIが△13→△10(3 ポイント改善)、売上高DIが△9→△7(2ポイント改善)、経常利益DIが△9→△6(3ポイント改善)となりました。

継続して回復傾向にあり ますが、今月の状況の仕入価格DIは6ポイント上昇、販売化価格が10ポイント低下し、仕入価格と販売価格のDI値差は、前回調査の25ポイントから41 ポイントへと拡大しました。資金繰りDIは5ポイント窮屈感が増し、次期見通しも半数以上が窮屈と回答しており、記述回答では、大手企業による異常な値下げ、仕事の減少、資金繰り悪化の声が寄せられています。今後については、客層やニーズを見定め、強みを明確にする戦略の重要性があげられています。次期見通しは、売上高DI△10→△6、経常利益DI△3→6、業況判断DI△4→7と改善が見られます。

経営上の問題点は、上位から民間需要の停滞51%、取引先の減少32%、力点は、これまでの新規受注の確保を上回り、付加価値の増大63%が第一位と全業種の中でも最も高い値を示しました。(事務局 岩附)

(1)生活関連、各種商品

- 全体的に相変わらず悪い。社会全体がエコ、節約の情報が毎日のように耳に入り、生活を楽しむという心の余裕が日々失われていっているようだ。

- 不景気な割にお金を使いたい人も多い気配を実感。他のレジャーなどに負けないアピールが必要。自己の技術改革を進め、取扱品目を広げ、顧客サービスの拡大を狙い、新規顧客獲得も狙う。

(2)飲食料品

- 国内産食品原料(小麦・米・豆類など)に関しては、福島原発事故による放射線問題で放射線測定値を要求されるなど、通常の業務以外に煩雑な書類作成等が増え、営業員の営業活動を圧迫している。

- 鰻業界はシラスウナギの3期連続の不漁が確定的で、流通価格が昨年同月の150%と異常な状況に苦しんでいる。付加価値の減少、扱い数量の減少、顧客の減少で夏までにリストラが予想される。同友会の経営指針をしっかりと学び、強味を生かし難局に立ち向かう。

(3)機械器具(自動車、事務機器、電設資材等)

- 3月までは自動車メーカーの挽回生産で客先の活動は活発だが、4月以降は先行きが不透明である。一次メーカーでは協力供給先の選別を検討しているようで、選ばれるようオンリーワンの強みを明確にしなければならない。

- 自動車の生産回復が売上につながっていない。どの車に関係しているかで売上が決まってくる。その他、同じ業界でも客先により動きがまったく違うので、客先をしっかり選ぶことが重要になる。車以外の分野への展開が課題。

- オール電化の鎮静化によって販売しづらい状態が続いている。節電は必要だが、電気を使うのが悪ととらえられてしまうケースが多々ある。いかに効率よく電気を使うのか?このキーワードで来期乗り越えていきたい。

(4)建材、家具、什器

- 住宅の支援策はたくさんあるが、日本全体の景気が悪く、又増税一色で住宅取得が薄らいでいる。

- 家電業界は、エコポイント、デジタル化が終了し閑散期。それらがなかった頃を思い出し、原点回避に努めなければならない。

(5)運輸、情報通信

- 円高の進行により、中堅クラスの取引先までも海外生産を検討しはじめた。弊社でも海外展開を考えなければいけない状況になってきた。

- 燃料が高止まりのままで輸送費が上がらず苦しい推移が続いている。物量が増えないため先行きは厳しい。

(6)不動産

- 年末、消費税増税についての言及があり、増税前の駆け込み需要は大きくなると思うが、そこにお金を使える人がどれだけいるかは疑問。

- 都市周辺部の住宅についてはそれなりに流動性はあるものの、一方で飲食店を含め・小型店舗の撤退が増加しているように感じる。

(4)サービス業

● 震災から1年を経過した今月の状況は、「業況判断DI」が6→12(6ポイント改善)、震災直前の2月調査と比べると1ポイント上回っており、8月調査以 降3期連続の改善で回復感がありつつも、「経常利益DI」は15→11(4ポイント悪化)で、震災直前の2月調査と比べても4ポイント下回っています。仕入価格が6→7→16と2期連続で上昇している中、販売価格は△16→△20→△13と変化はあるものの低い水準で押えられており、利益確保がますます困難な状況です。「雇用動向DI」は△21→△27(6ポイント悪化)で、4割の企業で深刻な人手不足が続いており「従業員の不足」が経営上の問題点に挙げられると共に「新入社員の確保難」「人材が商品の為、人材の確保、共育が重点課題」との文章回答が寄せられています。「資金繰りDI」では今月の状況が △36→△29(7ポイント改善)、次期見通しが△42→△27(15ポイント改善)と窮屈感がわずかに低下しています。次期見通しは「業況判断DI」が 5→19(14ポイント改善)、「経常利益DI」が7→16(6ポイント改善)で、経営の力点は①「新規受注(顧客)の確保」②「付加価値の増加」③「社 員教育」についで、④「新規事業の展開」があげられました。(事務局 浅井)

(1)飲食関連

- 名古屋圏では東京のように「安い店」「高い店」の二極に分かれることはなく、中間価格帯の飲食店が頑張っていたが、個人消費での外食頻度の低下に伴い店舗数が減少し、「安い店」「高い店」の二極化に拍車がかかっている。

- 業績の良いところは非常に少なく、出店・撤退の機動性が高くないと店舗展開が難しい。

(2)生活・健康・美容関連

- 価格競争で安売り店が増えてきたため、それに負けて売上が低下し、店を閉める所が増えてきている。

- 当社では人材(技術)が商品である為、人材の確保と教育が重点課題となっている。

(3)印刷・広告関連

- 景況は悪くないけれども、日本だけを見ていてはこの数年の内にだめになってしまうような気がする。「Japan as No.1」の時代はとうの昔に過ぎ去ったことを、全国民が悲観的に自覚して、あらゆる可能性に向かって楽観的に前向きに行動して間に合う、今が最後のタイ ミングのように感じる。

- 広告業界は依然として厳しい。当社は、新サービス、付加価値を付けて社員のモチベーションを上げている。今期決算も何とか黒字になるであろう。

- 今のところ、新規受注のための営業力強化しか突破口はないと考えている。トレンドの流れが早いのでどの流れに乗るか、いつ降りるかがつかみづらい。経営者の意識の低さとフットワークの悪化が問題。

(4)自動車関連サービス

- 若者が携帯電話にお金をかける一方、自動車免許獲得の費用や新規保険料が高額である事など、初めて車に乗るステップの年齢が年々上がってきてしまい、車への関心がだんだん無くなり若者の車離れに拍車をかけていると思われる。一般的に新社会人や学生には100万円近いお金が無い中で、車業界は若者をターゲットとする車は発売しない。魅力のないエコカーなどがはびこり、車への興味が無くなり、携帯電話への依存がますます加速し、世の中の若者の元気がなくなって行く気がする。

- 大手ディーラーによる自動車リース化の流れが早過ぎて、我々中小企業のモータースが取り残されている。今まで中小のモータースが受注していた車検や点検修理などが大手ディーラーに取り込まれすぎて、逆に消化できなくなってきている。大手は需要と供給のバランスを少し考えたほうがいいと思う。

(5)ビジネス支援サービス

- 新入社員の確保が難しく、新規事業の仕組み作りも停滞している。

- 震災後の値下げ競争が尾を引いていて、売上が昨年の1~2月期よりやや上がっているが利益率が低下している。

(6)保険・医療・福祉関連

- 公益法人だが、一定の市場経済化の方向が強まりつつあり、企業形態にも変化が現れると思うが、どのような社会環境を創造するのかが、特に中小企業に求められるように思われる。