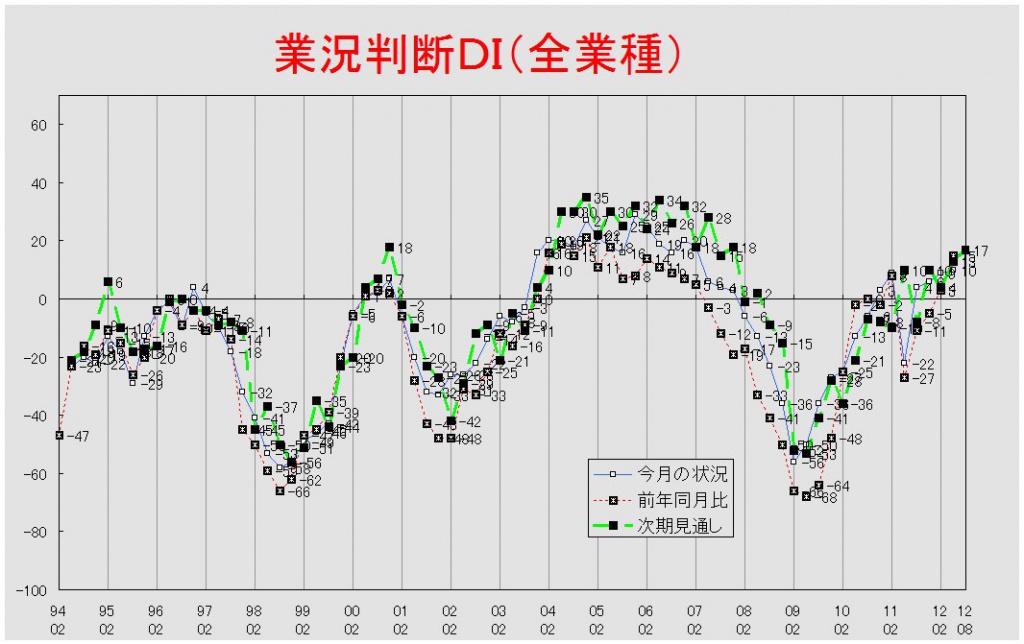

【業況判断】 今月の状況は横ばいで推移するも、見通しの改善は続く

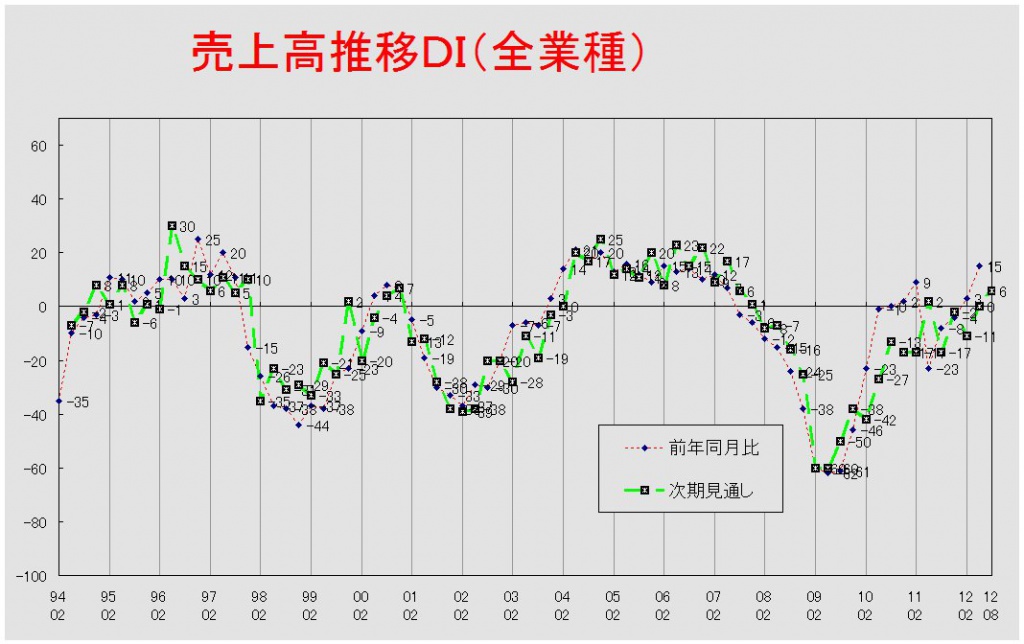

【売上高】【経常利益】 売上高、次期見通し2期連続の改善

経常利益、建設業で2007年以来の「黒字」超過

【価格変動】 仕入価格、横ばいで推移

販売価格、「低下」超過幅縮小

【取引条件】 次期見通し、建設業で大幅に「悪化」見通しの超過幅縮小

【設備過不足】【施設稼働率】 設備過不足・施設稼働率ともに大きな変化なし

【経営上の力点など】 経営上の問題点、前回同様、第1位に「民間需要の停滞」

※全文のPDFファイルはこちら

景況調査報告(2012年5月)第74号(PDF:1.53MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の9から10となりました。全業種はほぼ横ばい で推移しましたが、業種別でみるとこれまで愛知経済を牽引してきた建設業(0→19)と製造業(24→7)とでは反対の動きとなっています。前年同月比は 前回の3から15と大きく改善しました。しかし、これは調査開始以来、最大の悪化幅を記録した東日本大震災直後の調査と比較していることに注意する必要が あります。3ヶ月後の次期見通しは前回の13から4ポイント改善して17となり、2期連続で改善しました。

ヒアリング調査では、業種間でばらつきがあるものの好調さをうかがえる意見が多く出されました。今回、数値が大幅改善となった建設業では、前回も指摘さ れた耐震改修や省エネ工事が堅調なことに加えて、マンションや老人福祉施設の建設といった民需の動きが活発になっているようです。しかし、同時に深刻な人 手不足が続いていること、春以降のマンション建設の動きが鈍ってきたことを指摘する声も上がりました。

他方、大きく悪化した製造業ですが、自動車関連からはエコカー補助金による需要増大が続いていることから堅調に推移しているとの報告がありました。しか し、依然として仕事量は多いものの忙しさのピークは過ぎたとの指摘もあり、このことが今回の数値悪化の一因となったようです。先行きに関しては、短期的に は仕事量が確保できることから楽観視しているが、海外生産の進展から長期的には厳しさが増すだろうという意見が今回も多く聞かれました。このように建設 業・製造業からは明るい話が聞かれた一方で、個人消費関連はいまだ回復の兆しが見えていないようです。

震災後、順調に回復してきた愛知経済ですが、現在も回復基調にあるようです。しかしながら、建設業・製造業が牽引するという構図は変わっておらず、全般 的回復には結び付いていません。しかも、製造業に関しては追い風となってきたエコカー補助金が7月にも打ち切られてしまうとの予想もあり、回復が腰折れし てしまう可能性もゼロではありません。加えて、国外では欧州経済の混乱や米国・中国経済の動向、国内では円高水準で推移している為替相場や実施が検討され ている消費税率の引き上げなど、日本経済を急激に冷え込ませる要因が山積みしています。今後、ますます長期的な展望が描きにくくなるなかで、どのような経 営戦略を立てていくのか、そのための積極的な情報収集およびその分析は以前にも増して重要になってきます。

[調査要項]

1.調査時 2012年5月21日~5月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 3,100社より、711社の回答をえた(回収率22.9%)

(建設業117社、製造業212社、流通202社、サービス業180社)

5.平均従業員 25.7人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況は横ばいで推移するも、見通しの改善は続く

「今月の状況」DIは前回の9から10と横ばいで推移した。しかし、業種別でみると、建設業が0から19と19ポイント、流通業が△5から7と12ポイ ント改善し、製造業が24から7と17ポイント、サービス業が12から9と3ポイントの悪化とした。サービス業を除いてそれぞれの変動幅は大きなものと なっている。前年同月比は前回の3から15と12ポイント改善した。業種別では建設業が10から28と18ポイント、製造業が12から18と6ポイント、 流通業では△10から16と26ポイントの改善となった。サービス業は前回調査と変わらず2であった。3ヶ月先の次期見通しも前回の13から4ポイント改 善して17となった。これで2期連続の改善である。業種別でみると、建設業は16から20と4ポイント、流通業は7から18と11ポイント見通しを改善さ せた。建設業の見通し改善は4期連続となったものの、むしろ「よい」と見通す企業の割合は減少している。製造業(14→15)・サービス業(19→17) では見通しに大きな変化はなかった。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高、次期見通し2期連続の改善

経常利益、建設業で2007年以来の「黒字」超過

売上高DI(前年同月比)は前回の3から15と12ポイントの大幅改善となった。これで4期連続の改善である。業種別では建設業が△2から24と26ポ イント、製造業が15から19と4ポイント、流通業が△7から17と24ポイント改善した。サービス業は前回調査の3から変化がなかった。これで全業種に おいて「増加」超過に転じた。次期見通しも前回の0から6と6ポイントの改善となった。業種別でみても、建設業が1から7と6ポイント、流通業が△6から 12と18ポイント、サービス業が1から6と5ポイントの見通し改善となったが、製造業だけは3から1と2ポイントながら悪化した。

経常利益DI(今月の状況)は前回調査の6から4ポイント改善して10となった。業種別でみると、建設業が△18から3と21ポイント、流通業が6から 13と7ポイント、サービス業が11から15と4ポイント改善したが、製造業では16から6と10ポイント悪化した。21ポイントもの大幅改善となった建 設業は、2007年8月調査以来の「黒字」超過となった。前年同月比も前回の△1から10となり、4期連続で改善した。業種別でみると、建設業では△17 から12と29ポイント、製造業が11から17と6ポイント、流通業が△6から15と21ポイントの改善となった。サービス業だけは△1から△6と5ポイ ントの悪化となった。今回、著しい改善となった建設業は2007年2月調査以来の「好転」超過となった。次期見通しも前回の3から5ポイント改善して8と なった。業種別では、建設業では△20から1と21ポイント、流通業では6から11と5ポイントの見通しが改善したが、サービス業は16から13と3ポイ ント見通しを悪化させた。製造業は前回調査の5から変わりがなかった。建設業はここでも2007年8月調査以来の「黒字」見通し超過となった。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況で「過剰」超過幅拡大

今月の状況DIは、前回の10から5ポイント「過剰」超過幅が拡大して15となった。業種別で見ると、製造業が9から16、流通業が11から14と両業 種で「過剰」超過幅が拡大した。前年同月比は前回調査の5から4と横ばいでの推移となった。業種別でみると、製造業(3→6)では「増加」超過幅が拡大し たが、流通業(6→2)では縮小した。次期見通しは前回の12から5ポイント「過剰」超過幅が縮小して7となった。業種別でみると、製造業(16→7)・ 流通業(8→5)とともに「過剰」見通しの超過幅が縮小した。

【価格変動】

仕入価格、横ばいで推移

販売価格、「低下」超過幅縮小

仕入価格変動DI(今月の状況)は前回調査の21から20と横ばいで推移した。業種別でみても、建設業(17→19)・製造業(20→19)・流通業 (19→21)では大きな変化がなかった。サービス業(16→11)では「上昇」超過幅が縮小した。前年同月比は前回調査の21から変化がなかった。業種 別では、建設業(20→19)・サービス業(11→13)で横ばいの推移となった。製造業(25→21)は「上昇」超過幅が縮小し、流通業(13→17) では拡大した。次期見通しは前回の18から4ポイント「上昇」超過幅が縮小して14となった。業種別では、製造業(13→16)が「上昇」見通しの超過幅 を拡大させたが、流通業(20→14)・サービス業(16→5)はその幅を縮小させた。建設業(15→13)では大きな変化はみられなかった。

販売価格変動DI(今月の状況)は前回の△18から3ポイント「低下」超過幅が縮小して△15となった。業種別では建設業(△22→△19)・流通業 (△22→△14)で「低下」超過幅が縮小したが、製造業(△17→△19)・サービス業(△13→△11)は横ばいでの推移となった。前年同月比も前回 の△19から3ポイント「低下」超過幅が縮小して△16となった。業種別では、建設業(△23→△20)・流通業(△21→△12)・サービス業 (△20→△13)で「低下」超過幅が縮小したが、製造業(△14→△21)では反対にその幅が拡大した。次期見通しも前回の△16から△13と3ポイン トの「低下」見通し超過幅縮小となった。業種別では建設業(△19→△17)・流通業(△10→△11)で大きな変化はがなかったが、製造業 (△19→△13)・サービス業(△17→△11)では「低下」見通しの超過幅が縮小した。

【取引条件】

次期見通し、建設業で大幅に「悪化」見通しの超過幅縮小

前年同月比DIは前回の△9から大きな変化はなく△7であった。業種別では、建設業(△9→△1)・流通業(△12→△7)で「悪化」超過幅が縮小した が、製造業(△5→△7)・サービス業(△12→△12)は横ばいでの推移となった。次期見通しも前回の△10から△7と3ポイント「悪化」超過は縮小と なった。業種別では、横ばいで推移した流通業(△7→△7)・サービス業(△14→△12)を除き、建設業(△11→0)・製造業(△9→△5)では「悪 化」見通しの超過幅が縮小した。

【資金繰り】

今月の状況・次期見通しで「窮屈」超過幅縮小

今月の状況DIは前回の△37から6ポイント「窮屈」超過幅が縮小して△31になった。業種別で見ると、建設業(△52→△41)・流通業 (△39→△30)・サービス業(△29→△21)で「窮屈」超過幅が縮小したが、製造業(△33)は変化なかった。次期見通しも前回の△38から△32 となり、「窮屈」見通しの超過幅縮小は2期連続である。業種別では建設業(△50→△40)・流通業(△40→△30)で「窮屈」見通しの超過幅が縮小し たが、製造業(△37→△35)・サービス業(△27→△26)では大きな変化はなかった。

【借入金利】

短期・長期ともに横ばいでの推移続く

短期借入金利DIは前回調査の△3から変化はなかった。これで2010年8月調査以降、2年にわたり変化がない。業種別では、業種ごとに異なる動きが見 られた。建設業(2→△1)が「低下」超過に転じた。製造業(△8→△5)は「低下」超過幅が縮小したが、流通業(△1→△4)では拡大した。サービス業 (△2)は前回調査から変化は見られなかった。

長期借入金利DIも前回の△5から変化がなかった。長期借入金利も短期借入金利同様、2年間横ばいで推移している。業種別でみると、製造業 (△8→△4)では「低下」超過幅が縮小したが、反対に流通業(△3→△8)ではその幅が拡大した。建設業(△5→△4)・サービス業(△2→△4)はほ ぼ横ばいでの推移となった。

【設備過不足】【施設稼働率】

設備過不足・施設稼働率ともに大きな変化なし

設備過不足DI(今月の状況)は前回調査の△11から△10とほとんど変化がなかった。業種別では建設業(△19→△14)で「不足」超過幅が縮小し た。製造業(△3→△3)・流通業(△10→△11)・サービス業(△16→△14)は横ばいでの推移となった。次期見通しも、前回の△6から△7と大き な変化は見られなかった。業種別では建設業(△8→△11)・流通業(△8→△12)では「不足」見通しの超過幅が拡大したが、サービス業 (△16→△8)ではその幅が縮小した。製造業(5→0)では「過剰」超過幅が縮小した。

施設稼働率DI(前年同月比)は前回調査の3から変化がなかった。業種別でみると、製造業(12→6)では「上昇」超過幅が縮小し、流通業 (△9→△1)では「低下」超過幅が縮小した。次期見通しも前回の△7から△6とほとんど変化がなかった。業種別では製造業(△5→△6)では横ばいでの 推移となったが、流通業(△11→△5)では「低下」見通しの超過幅が縮小した。

【雇用】

建設業で不足感が突出

今月の状況DIは前回の△26から△16と10ポイント「不足」超過幅が縮小した。業種別でみると、製造業(△21→△6)・流通業 (△25→△17)・サービス業(△27→△13)で「不足」超過幅が縮小したが、建設業(△36)は変化がなかった。次期見通しは前回調査から変化なく △15であった。業種別でみると、建設業(△23→△32)では「不足」超過幅が拡大したが、サービス業(△20→△13)では縮小した。製造業 (△4→△5)・流通業(△17→△17)は横ばいであった。唯一不足感が上昇した建設業では約4割の企業が「不足」と回答するに至っている。

【経営上の力点など】

経営上の問題点、前回同様、第1位に「民間需要の停滞」

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(40%)、次いで第2位「取引先の減少」(29%)、第3位「販売先からの値下要請」 (23%)となっており、順位に大きな変化はなかった。業種別にみて特徴的であったのは、建設業の第2位に「従業員の不足」(27%)、サービス業の第2 位に「新規参入者の増加」(34%)があったことである。文書回答では、前回調査同様、「取引先の海外進出」を指摘する回答者が多かった。

全業種における経営上の力点は前回と変わらず、「新規受注(顧客)の確保」(60%)、「付加価値の増大」(58%)、「社員教育」(34%)が上位を占めた。文書回答では「海外展開および海外で付加する機能の強化」などが指摘された。

<会員の声(業種別)>

(1)建設業

●業況判断DIの「今月の状況」は0から19と19ポイントと急上昇し、「次期見通し」は16から20と同水準で推移、「前年同月比」では10から28と 13ポイント好転しています。経常利益DIでは△18から3と21ポイント反転し、2007年8月期以来水面上に回復しました。しかし資金繰りDI「今月 の状況」では、△41と依然厳しい状況を示しています。仕入価格DIは19と値上がり傾向にあり、販売価格DIは△19と販売価格が抑えられ、また、雇用 動向DIは、△36と前回と同じく激しい人手不足の傾向を示しています。

分譲や賃貸マンションも勢いがあり、高額物件でも旺盛な取引が行われています。またリフォームでも、補助金が呼び水となり耐震や省エネの動きが多くあり ます。これらは、消費税の増税前の駆け込み需要と見られますが、俯瞰すると大手企業の独り勝ちの様相を呈しています。今後は、一時的に業況が回復します が、若者を中心に職人離れが進み、深刻な職人技術の喪失が予測されます。(事務局 八田)

1.総合建築

- 公共工事は、適正価格による発注がされておらず、入札に参加しても施工不可能な金額で落札されるケースが多い。従って、正常な経営体質の企業は入札に参 加するのみで、仕事量の確保に追われた企業が目先の仕事欲しさに、赤字覚悟で落札している。そのため公共工事では、会社を維持できないので、仕事を求めて 民間にシフトする企業が多い。民間住宅建設は消費税率アップ前の駆け込み需要が出始めていて、土地なしの顧客は土地の購買意欲が旺盛である。

2.土木鉄筋工事

- 手間単価が日本では愛知が最低で、関東圏ではうらやましい単価で受注している。東海から関東へ下請、取付け部隊、職人が逃げているためか、人材確保難である。適正価格に戻りつつあるが、赤字にはならないが利益は薄い。

3.設計・施工管理

- 国の政策が大手ハウスメーカー寄りになっており、当社のような規模では政策対応面で追いついていけない。例年春先は受注が減るが今年は減り始めが早くきた。ここに来て見積もり依頼は増えてきているが、今見積もりをしているということは・・・です。

4.左官工事

- 今年から来年までは、震災復興の影響もあり、順調に仕事も増加すると感じている。しかし、増税前の駈け込み需要が増加して、人材不足になり、その後は消費税の影響で長期にわたり深刻な受注難になると思う。

5.ステンレス、鉄、アルミ加工

- 直接雇用に影響する事業の費用が少なすぎる。団塊世代の雇用創出を促進させてほしい。デフレ対策を国だけでなく、民間も意識できる様な 方策を実行してほしい。電気・通信事業・新エネルギー等は規制が厳しすぎる。また地方分をもっと進めるべきである。

6.内装工事

- 当業界では、会社が仕事を確保したいがため提示する販売の価格が低い。その金額が独り歩きして仕事の規模に関わらず安価を提示してくる。安価な仕事で利 益を出す方法は、仕入れ先や工事をする職人の単価を下げること。そうしない限り利益は出ない状況である。下げれば又下がるの繰り返しで日本の商売の方向性 が「安くて良いもの」という売り手のキャッチフレーズのため壊されている。自分や技術者の存在価値をあきらめて、仕事を取る事だけに特化しなければ仕事を 続けて行けなくなる。

7.一般電気工事

- マスコミや国などの情報により、顧客が真に受けてしまう事が多い。LEDにしても、なぜ良いかというより、よいという情報が飛び交っているため、LED バブルが起こっている。省エネや太陽光も同じで、家電のエコポイントと同じように、補助がなくなり次第売上が下がると感じる。零細企業は、顧客にしっかり とした意見を言えるようにしていかなければ、生き残っていく事はできない。

8.通信・アンテナ・LAN工事

- ほぼ一方的な価格下げを要請する発注者。従業員を一人親方にして雇用保険・健康保険・厚生年金・源泉徴収などの手間を省いて、機材レンタルや材料販売を して会社を名乗っている他社たちによる業界での単価下げ。このような法令違反行為を続けるような会社への第三セクター会社からの発注に憤りを感じる。

(2)製造業

●製造業のDI値は、今月の業況および経常利益で水面上ながら悪化を示しました。次期見通しはやや改善、足踏みの状況です。同じ業界業種でも状況は異なり 二極化や規模間格差の進行で業況は各社各様「まだら模様」の様相が強まっているといえます。これまでは産業財商社が類似した動きを示してきましたが袂を分 かった感があり会員の声でも聞かれました。

「愛知は大きな変化の渦の中心」地域にもかかわらず、「危機感が漠然としておりリアルな現実性がない」「情報収集や調査など具体的行動がなく自社の位置 や力量を把握できていない」との厳しい指摘が分析会議で提起されました。また専門家からは「BRICSやアジアを中心に世界経済・金融・政治体制が数年後 には様変わりする」こと、短期的視点での現象変化やマスコミに踊らされるのではなく「自ら真の情報を取りにいき、大きな視点で変化の本質を掴み自社の力に しながら長期的展望をもつことが大切」だと指摘がありました。同時に、「何のために」「最も大切なこと」「自社および業種の役割や果たす使命」など軸足も しっかりさせることは欠かせないといえます。(事務局 加藤)

1.金属、樹脂加工などの量産分野

- 海外部品調達の加速。加工単価の水準低下。円高のため海外生産による国内空洞化。海外シフト進行。

- エコ減税で一服感あるが今後は海外生産拡大により受注は減る。海外とのコスト競争で対応に苦慮。

- 秋から主要自動車部品が共通化され生産量増大。来年3月までは忙しい状態。補助金終了後が心配。

- 同業者で廃業するところが出てきており仕事量が増加している。しかし「この単価ではやっていられない」という指値が多く、適性価格で通用する時代ではないと感じるようになった。

2.鍛造、鋳造、鍍金、製缶板金など

- 数百人規模の会社は多忙。それより小さい規模の会社は受注が減ってきている。

- 海外生産移転及び海外調達での国内仕事量減が現実味をおびてきたことで将来の不安あり。

- 自動車関連製造業は数年先確実に受注が下がる。親会社と共倒れする可能性も。他業界進出が急がれるが愛知県内は自動車関連企業が多いため難しい。規模の大きいところに受注が集中する流れもある。

- 二極化が今まで以上に顕著になっている。短納期の仕事が増加し対応に苦慮。

- 同業者間でもまだら模様の感が大きい。そのため今後の展開や業界予想が難しい。

3.金型、機械部品(金属・樹脂)、設備など

- 量産製品は多忙だが新規プロジェクトの減少で製品点数が減り継続性もない。集中して発注される。

- 廃業や人員削減の影響で対応できる業者が減少しており手間のかかる仕事が増えている。利益は出しにくい仕事ばかりだが我慢のしどころ。社員教育に力を入れて技術力アップで対応するしか道はない。

- 見積時に「中国なら○○円、インドネシアなど、、」と言われる。精密金型等は輸送コスト、チューニング代を加えれば海外の方が高くなるはずだが、大手部 品メーカーの調達部門はそういった部分を無視して日本の金型メーカーにアジア各国と近い値で見積をだすように強要している。

4.電設資材、制御装置、機械設備設計製造、専用機製造など

- 韓国企業の競争力強化で海外物件の取りこぼしが多くなってきた。特に、中国、東南アジア、インドなどにおいてはますます現地調達の割合が増えてきた。

- 一般産業機械等の設備投資低迷が続く中、唯一期待できた情報・電子機器分野で好不調の波が大きくなった。顧客が海外物件を受注時には納期対応に苦慮、そうでない時は仕事確保に苦慮。繁閑が激しい。

- 顧客である大企業は海外案件や海外拠点で業績を持ち直しつつある。その顧客が国内に残ったとしても極端にいえば名前だけになってしまうのではないかという恐怖感が拭いきれない。

- 50万円以下の機械設備見積依頼が3倍近く増加している半面、100万円超の引き合いは少ない。見積作成の手間は同じであるため、見かけの忙しさがある。

5.食品、繊維、木製品、家具など

- 消費税増税や企業空洞化で消費が冷え込む。電気代、ガス代等の値上げも問題。地域政策が必要。

- 地産地消の浸透で地元産の評判が良く量販店などの対応も変わってきた。安定供給など改善したい。

- 仕入、販売ともに価格上昇。目先受注はあるが消費税増税ともなれば大きく影響を受ける。

- 今後は、海外へ出るも日本に残るも将来伸びていく製品を作れるかが鍵になる。果たして中小企業にそれができるのか。知恵を絞らないと退場は必至だ。

- 業界は大手1社の一人勝ち状態。価格は輸入物・通販に追いやられている。各社3月までは良かったが4月以降は激減。夏場の見通しが悪い。復興需要は秋以降と思われる。

- 大型物件中心に動き出している。多少ムードは上がるがリーマンの爪痕が大きく負け組みは出てくる。

(3)流通業

●今月の状況は、業況判断DIが△5→7(12ポイント改善)、経常利益DIが6→13(7ポイント改善)と前回調査の「悪化」から持ち直しました。次期 見通しは、業況判断DIが7→18(11ポイント改善)、売上高DI値が△6→12(18ポイント改善)、経常利益DIが6→11(5ポイント改善)と上 昇傾向ですが、記述回答では、先行きの不安要因は依然として続いており、環境変化に機敏に対応する必要性がうかがえます。前年同月比は、昨年の東日本大震 災直後との比較ということもあり、業況判断DIが△10→16、売上高DIが△7→17、経常利益DIが△6→15といずれも20ポイント以上の大幅な改 善が見られました。

今月の状況の仕入価格DIは3ポイント上昇、販売価格が8ポイント上向き、仕入価格と販売価格のDI値差は、前回拡大した41ポイントから縮小し35ポ イントとなりました。資金繰りDIは9ポイント窮屈感が弱まったものの水面下の△30で、次期見通しも△30となっています。

経営上の問題点は、上位から民間需要の停滞43%、取引先の減少36%、力点は、付加価値の増大60%、新規受注(顧客)の確保57%となっています。(事務局 岩附)

1.生活関連、各種商品

- イタリアの仕入先が軒並み不況なため、輸入商材の計画的な仕入が難しい。弊社に入荷する前に倒産する仕入先もあった。

2.飲食料品

- 最近の天候の悪化、気象状況の変化による農作物への影響により、仕入れ価格が高騰したが、価格へは簡単には反映できない。それを補う営業力の強化が必要。

- スーパー業界は、人口の伸び悩みで売上は減少傾向にあり、二極化が明確になってきた。E D L P(Every Day, Low Price)戦略で、「毎日全商品を安く売る店」として2カ月展開し利益が前年を上回った。今後は、原点に返り、おいしさを追求する取り組みを始める。

3.機械器具(自動車、事務機器、電設資材等)

- 自動車関連は一見忙しく見えるが、売れる車が偏っているため、取引部署、客先によってばらつきが大きい。また、部品を安い海外で制作して持ち込むケース も増えているので、公表されている製作数よりも、実需要は少なくなる傾向がある。海外での対応と、新規事業の立ち上げをやり切らないと成長は難しい。

- 自動車部品メーカーの生産繁忙は、3月期末を過ぎ落ち着き始めた。受注状況は鈍いものの昨年(震災影響)と比べれば良い。客先からの原価低減要求に応えるべく、グローバル調達を本格的に展開する予定。

- 特に自動車の設備産業で、中国へのシフトが続いている。今は国内需要は変化していないが、中国生産に見込みがつけば、一気に中国シフトへ進む可能性がある。それにより国内の設備産業は縮小するだろう。

- 電気業界にとっては節電が追い風。電気需要は停滞するが、よりよい省エネ商品の提案で販売単価が上昇する。取りこぼさなければ売上は上がると踏んでいる。

4.建材、家具、什器

- 硝子の建築工事での施工単価は、業界での対策がないまま落ちるところまで落ちた。若い職人も離れ、数年後には職人不足がもっと露呈すると思われる。

- 住宅資材は、今年に入り全く変わってきている。昨年と同じように住宅着工はあるのに売上げが落ちるのは、我々の取引先の中小工務店が大手のハウスメーカーに負けているのではないか。

5.運輸、情報通信

- 自動車部品の輸送に携わっているが、上半期の生産状況はエコ減税助成金等の駆け込み需要が大で、その影響で下半期は下方修正を余儀なく行われるだろう。10月以降のトヨタ関連の移行が注目される。

- 法令を順守している企業が価格的な競争力を削がれるのは遺憾。各監督官庁に適正な監査指導規制をしていただきたい。

- 依然としてグローバル化が進行する中での仕事の海外流出が続いている。今後は仕事の高度化が求められると同時に、短納期、コスト抑制などの条件がさらに課され厳しさが増すと予想される。

6.不動産

- 昨年度に比べ、来店客数が極端に減少している。また、金融機関の貸し出し条件も厳格化されているようで、これまでの感覚で借り入れできそうだった案件でも思いどおりに受けられない。

(4)サービス業

●今月の状況は、過去3期にわたって回復傾向であった「業況判断DI」が12→9(3ポイント悪化)、「経常利益DI」は11→15(4ポイント改善)と なりました。経営上の問題点は「民間需要の停滞」39%、「新規参入者の増加」「取引先の減少」が共に34%で、一般消費の改善が無い中で価格競争から抜 け出せない状況です。「資金繰りDI」では今月の状況が△29→△21(8ポイント改善)で、窮屈感は2期連続でわずかづつ縮小していますが、次期見通し は「業況判断DI」が19→17、「経常利益DI」が16→13と、先行きの停滞・悪化を予測しています。(事務局 浅井)

1.飲食関連

- 一般消費の改善が無く来店回数が減っており、お客が入らない。持ち帰り弁当のフランチャイズ加盟店の募集に、「年とともに給料が下がり、年収300万円 では生活できないから、いっそ独立を」という大手チェーン店の50歳代の社員が応募してくる事例もある。社員選別や給与を下げる事でしか経営や雇用を守れ ない状況になっている。

- 震災の影響が、これからもっと出てくると思う。燃料の高騰や放射能問題などで、食品関係は仕入がきつくなってくると思われる。

2.生活・健康・美容関連

- 当社は美容等の専門コンサルを行っているが、美容院の売上が以前と比べると低くなっているので、コンサルタントを望んでいるにもかかわらず、資金の都合でコンサル契約ができない先が多い。

- 安売り店の増加により価格競争せざるを得ない状況が続いており、倒産企業が増加している。

3.印刷・広告関連

- 広告制作費の値下げ要請は相変わらず続いている。印刷料金の激安化と一般企業・会社でのデジタル化による処理により、印刷物は激減。HPなどネットの躍進により業界全体が衰退していると思う。

- 個人商店(セミナー業、講師業含む)を起業されるお客さまが増えたように思う。他の顧客も、まだ実際の行動には移さないものの、それなりに広告に対する意識に積極性が見えている。

- 一頃より仕事が動いてきている感があるが、単価・納期・品質的に非常に厳しいのが現状。

4.自動車関連サービス

- 小さな自動車整備工場もついに淘汰される環境になってきた(大部分は廃業)。ディーラーには無い横のつながりを強化していくことが生き残る可能性を高めていくと思う。

- 自動車は今後、ハイブリットから化石燃料のディーゼルエンジンに移行し、燃費も30キロ/?が当たり前で、ハイブリットの販売が無くなって行くと思う (電気自動車はもっと増えるだろう)。ハイブリットの販売において、バッテリー交換時期と合わせた、目くらましの様な販売が今後の問題に発展していきそう で不安である。やはり若者の車離れに対する何らかの対策を打たないと、ますます自動車産業は衰退し、輸出だけでは国内は潤わない気がする。思い切って18 歳からの普通車免許の助成金制度などができると多少業界も潤うかもしれない。

5.ビジネス支援サービス

- 新入社員の募集で応募する人たちの自己評価がニーズに対して高すぎる。逆に、中高年は年齢不問の募集でもまったく応募が無いのに、アルバイト・パート募 集では中高年が多く応募してくる。中高年は正社員としての雇用をあきらめているのかもしれない。中高年の人にももっと社会に求人ニーズがあることを広く知 らせるべきだと思う。

- 景気は上向き傾向にあることを認識している。今後は受注増につながると思っている。

6.産廃・環境関連

- 震災の影響がほぼ終息し、全体的にジリ貧状態になってきている。円高の影響で単価が伸びず、むしろ海外からの需要がないため徐々に下がっている。業界全体が外部環境に振り回されている気がしてならない。

- 景気の動向により急激な(当社で作る原材料の)売価変動があると非常に困る。国内市場は景気の底上げが全く感じられないので、原材料製造の既存事業は見通しは厳しい。4月より新規事業を展開しつつあり、転換が上手く出来ればと思案している。