- 【概況】

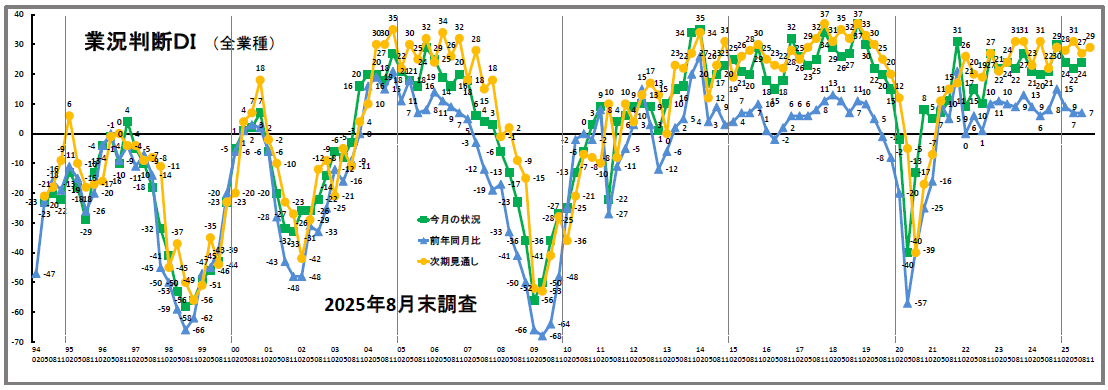

- 【業況判断】 やや改善するものの、製造業の回復は鈍化

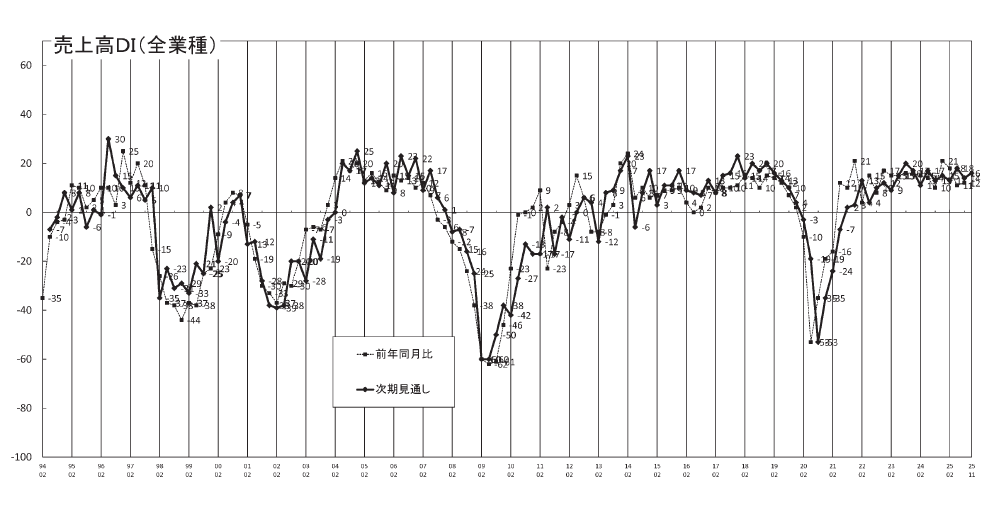

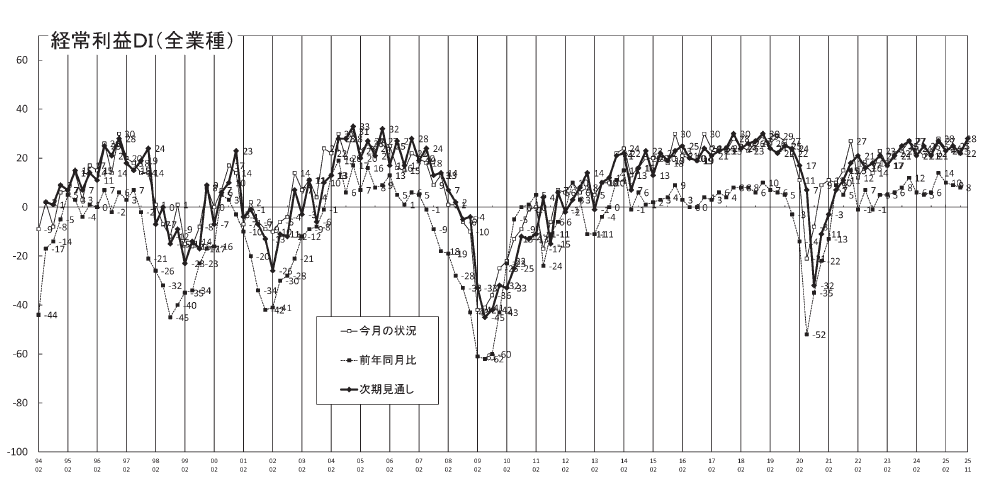

- 【売上高】・【経常利益】 製造業の売上高は「回復」、経常利益は次期見通し大きく「改善」

- 【在庫感】 「過剰」超過幅がやや縮小、業種別に対照的な結果

- 【取引条件】 大きな変化はないが、流通業は「悪化」の傾向

- 【資金繰り】 建設業の「窮屈」超過幅が拡大、全体として厳しい状況続く

- 【設備過不足】・【施設稼働率】 設備過不足「不足」が拡大、施設稼働率「低下」縮小の製造業

- 【雇用動向】 継続する強い人手不足感

- 【価格変動】 仕入価格の高騰は「落ち着き」傾向、販売価格は再上昇の兆しも

- 【借入金利】 金利上昇に一服感はあるが、予断許さぬ高水準

- 【経営上の力点など】 関税・政策が大きな影響、暑さが経営上の問題点に

※全文のPDFファイルはこちら

景況調査報告(2025年8月)第127号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の22から24へ2ポイント「良い」超過幅が拡大しました。「良い」と回答した企業の割合が2ポイント上昇したことによります。

業種別では、サービス業が前回の38から34へ4ポイント「良い」超過幅が縮小しましたが、その他の業種はすべてDI値が改善しました(建設業:26→32、製造業:2→4、流通業:9→13)。ただし建設業(6ポイント改善)については、「8月は公共案件が動き始める時期」(建設業)との指摘もあったことから、今回のDI値改善には季節要因が影響している可能性があります。

「前年同月比」(同)は横ばいで推移しました(7→7)。業種別では、製造業で前回の△11から△4へ7ポイント「悪化」超過幅が縮小しましたが、その他はすべての業種でDI値が下落しました(建設業:7→3、流通業:△1→△2、サービス業:20→17)。なお、製造業と流通業は2期続けてのマイナス値です。

「次期見通し」(同)は、前回の27から29へ2ポイント「良い」超過幅の拡大です。業種別ではサービス業のみ「良い」超過幅が縮小しましたが、その他の業種ではDI値が改善しました(建設業:32→39、製造業:10→12、流通業:18→23、サービス業:40→36)。

景況分析会議でも、各業種とも濃淡入り混じった業況が報告され、景気の明確な方向感を見出すことはできませんでした。建設業からは「人手不足で受注できなかったが、徐々に動きが見られ始めた」、「投資用物件は動き始めそう」、「ホテルやオフィスの内装工事需要が高まっている」との発言がありましたが、「依然として多くの計画が止まっている状況」、「戸建ては深刻。新築住宅もリノベーションした中古住宅も動きがない」、「商業店舗の内装工事需要が昨対20%減」と状況はまだら模様です。

製造業では、自動車関係は「自動車生産台数は底堅さを維持しているが、下請部品メーカーの稼働率が低い」(自動車部品製造)、「金型部品の保全需要は高いが、新規車系案件の先送りが続いている」(金型製造)状況です。アメリカの関税措置の影響で「工作機械関係の停滞が続いている。試作案件も出てこない」(工作機械関係)。また「中国が半導体生産の内製化を進めるため、半導体製造装置の爆買いをしてきたが、8月に入って急に止まった」(半導体製造装置関係)などの情報が寄せられました。半導体製造装置については「先送りが続いてきた新規金型が少し動き始めている」、「半導体の種類にもよるが、在庫調整が終わり生産レベルは少し上向き」との発言もあり状況は一様ではありません。

今回調査では、サービス業で「業況判断DI」の3指標がすべて下落しました。今夏は統計開始以降で最も高温となりましたが、「暑さで人が出歩いていない」(流通業)、「酷暑の影響で屋外催事が大幅減」(流通業)、「暑さが消費の足を引っぱっている」(サービス業)など、「酷暑」が景気に影響したことをうかがわせる指摘がありました。「物価高騰で消費者の選別消費が加速」(サービス業)、「飲食業界は、全体的に経営状況が厳しい」(サービス業)など、物価高が個人消費の足を引っぱる構図が続く中、今夏の酷暑が追い打ちをかけたと言えます。

今回調査では、この間2期続いた景況感の悪化に一服感が見て取れました。しかし「工事件数は変わらないが売上額が少ない工事が多い」(建設業)、「全体的に好況感がない。みんなして身を潜めている感じがする」(製造業)、「すべての業界が良くない傾向」(サービス業)など、全体として浮揚感には乏しく、景気回復にはなお時間を要すると考えられます。

[調査要項]

| 調査期間 | 2025年8月18日~8月27日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1519社の回答を得た。業種内訳は以下 (建設業271社、製造業275社、流通業375社、サービス業598社) |

| 平均従業員 | 27.6名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・Lavie(株)代表取締役)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

やや改善するものの、製造業の回復は鈍化

今月の状況は、前回の22から24と2ポイント「上昇」超過幅が拡大し、前々回の調査時(2025年2月)の値に戻った。業種別でみると、サービス業が、38から34と4ポイント「上昇」超過幅が縮小したものの、依然として高い値であり、建設業が26から32、流通業が9から13と「上昇」超過幅が拡大。一方、製造業は、2から4と2ポイント「上昇」超過幅が拡大したものの、低い値が続いている。

前年同月比は、前回の7から変わらず、業種別では、製造業が△11から△4と7ポイント改善。対して、建設業は7から3、流通業は△1から△2、サービス業は20から17と、いずれも悪化を示している。

次期見通しは、前回の27から29と2ポイント「上昇」超過幅が拡大。業種別では、サービス業が40から36と悪化したものの、高い値が続いており、建設業が32から39、製造業が10から12、流通業が18から23と、「上昇」超過幅が拡大し、今月の状況と同じ傾向を示した。

前回大きく悪化を示した製造業に、やや改善がみられ、期待感の表れか、他業種でも総じて改善を示している。

【売上高】・【経常利益】

製造業の売上高は「回復」、経常利益は次期見通し大きく「改善」

売上高DI(前年同月比)は、前回の11から12と1ポイント、プラス超過幅がわずかに拡大した。業種別では、製造業が△11から△3と8ポイント、建設業が2から5と3ポイント、改善した一方、流通業が11から7と4ポイント、サービス業が25から23と2ポイント、悪化した。

3カ月先の次期見通しは、前回の14から16と2ポイント、プラス超過幅が拡大した。業種別では、製造業が△6から3、建設業が11から15、流通業が11から14と改善した一方、サービス業が27から23へ悪化と、業況判断と同様の傾向を示している。

経常利益DI(今月の状況)は、前回の23から22と1ポイント、わずかに「黒字」超過幅が縮小した。業種別では、建設業が18から14と4ポイント、製造業が13から9と4ポイント、サービス業が36から35と1ポイント、それぞれ「黒字」超過幅が縮小。流通業が14から16と2ポイント、改善を示した。

前年同月比は、前回の9から8と大きな変化は見られず、業種別では、流通業が5から1、建設業が3から1、サービス業が17から16と、それぞれ悪化した一方、製造業は0から1と、わずかに改善した。

3カ月先の次期見通しは、前回の22から28と6ポイント、大きく「黒字」超過幅が拡大した。業種別では、建設業が19から23、製造業が6から14、流通業が19から22、サービス業が33から39と、いずれの業種も同様に改善を示している。

【在庫感】

「過剰」超過幅がやや縮小、業種別に対照的な結果

今月の状況は、前回の17から14と3ポイント「過剰」超過幅が縮小した。業種別では、製造業(18→20)が2ポイント「過剰」超過幅がやや拡大した一方、流通業(16→9)は7ポイント「過剰」超過幅が縮小した。

前年同月比は、前回の10から9と大きな変化は見られないが、製造業(9→13)は4ポイント「増加」超過幅が拡大、流通業(12→6)は6ポイント「増加」超過幅が縮小した。

次期見通しは、前回の11から10と大きな変化は見られないが、製造業(14→16)は2ポイント「過剰」超過幅が拡大、流通業(10→5)は5ポイント「過剰」超過幅が縮小した。

いずれも同じ傾向で、業種別に対照的な結果を示している。

【取引条件】

大きな変化はないが、流通業は「悪化」の傾向

前年同月比は、11から10とほぼ変わらず、わずかに「好転」超過幅が縮小した。業種別では、建設業(9→11)が「好転」したのに対し、製造業(13→10)と流通業(8→5)とサービス業(12→11)では「悪化」した。

次期見通しは、前回と同じく9から9と変化がなく、業種別では、建設業(11→10)と製造業(7→7)ではほぼ変わらない一方、流通業(6→3)では「悪化」、サービス業(10→12)ではやや「好転」を示した。

【資金繰り】

建設業の「窮屈」超過幅が拡大、全体として厳しい状況続く

今月の状況は、前回の△21から△21と変わらず、3期連続で横ばいで推移した。業種別では、製造業(△22→△20)とサービス業(△18→△16)が、それぞれ2ポイント「窮屈」超過幅が縮小したのに対し、建設業(△23→△29)が6ポイント、流通業(△24→△26)が2ポイント「窮屈」超過幅が拡大した。

次期見通しも、前回の△18から△18と変化がなく、業種別では、製造業(△24→△23)と流通業(△21→△21)がほぼ横ばいで、建設業(△18→△27)が9ポイント「窮屈」超過幅が拡大、サービス業(△14→△10)が4ポイント「窮屈」超過幅が縮小した。

【設備過不足】・【施設稼働率】

設備過不足「不足」が拡大、施設稼働率「低下」縮小の製造業

設備過不足DI(今月の状況)は、△6から△7と1ポイント「不足」超過幅が拡大した。業種別では、流通業(△6→△5)とサービス業(△9→△9)はほぼ変わりない一方、建設業(△18→△16)は2ポイント「不足」超過幅が縮小、製造業(11→6)は5ポイント「不足」超過幅が拡大した。

次期見通しは、△7から△6とほぼ変わらず、業種別では、流通業(△4→△4)は変化がない一方、製造業(7→4)は3ポイント「不足」超過幅が拡大、建設業(△19→△16)とサービス業(△9→△6)がそれぞれ3ポイント「不足」超過幅が縮小と、おおむね今月の状況と同じ傾向を示した。

施設稼働率DI(前年同月比)は、前回の△2から△3と1ポイント、わずかに「低下」超過幅が拡大した。業種別では、製造業(△7→△7)は前回と変わらず、流通業(2→0)は2ポイント「低下」超過幅が拡大した。

次期見通しは、前回の0から2ポイント「低下」超過幅が縮小。業種別では、製造業(△2→4)は6ポイント「低下」超過幅が縮小した一方、流通業(2→△1)は3ポイント「低下」超過幅が拡大した。

【雇用動向】

継続する強い人手不足感

今月の状況は、△32から△31とわずかに「不足」超過幅が縮小した。業種別では、建設業(△48→△45)とサービス業(△34→△28)は改善、製造業(△16→△19)と流通業(△31→△33)は悪化した。

次期見通しも、△32から△30とやや「不足」超過幅が縮小した。わずかながら、3期連続で改善を示している。業種別では、建設業(△49→△45)とサービス業(△33→△26)は改善、製造業(△14→△20)と流通業(△30→△32)は悪化と、今月の状況と同じ傾向であり、業種毎に違いはあるものの、全体として強い人手不足感は変わりがない。

【価格変動】

仕入価格の高騰は「落ち着き」傾向、販売価格は再上昇の兆しも

仕入価格変動DI(今月の状況)は、前回の56から51と、5ポイント「上昇」超過幅が縮小と、2期連続で同じ傾向にある。業種別では、建設業(71→58)が、ここ4年で最も低い値であり、製造業(62→57)・流通業(56→52)・サービス業(46→45)と、全業種で「上昇」超過幅が縮小している。

前年同月比では63→60と、3ポイント「上昇」超過幅が縮小と、こちらも2期連続で同じ傾向にある。業種別では、建設業(83→78)・製造業(75→72)、流通業(63→57)・サービス業(48→47)と、今月の状況と同様である。

次期見通しは、49→47と、2ポイント「上昇」超過幅が縮小と、こちらも2期連続で同じ傾向。しかし、建設業(59→53)・流通業(54→49)は「上昇」超過幅が縮小した一方、サービス業(40→41)はほぼ横ばい、製造業(47→54)は「上昇」超過幅が拡大と、業種ごとに異なる見通しとなっている。

建設業を中心に、仕入価格の高騰に落ち着きが見られる。

販売価格変動DI(今月の状況)は、前回の38から36と、2ポイント「上昇」超過幅が縮小と、仕入価格と同様に、2期連続で同じ傾向にある。

業種別では、流通業(38→42)が「上昇」超過幅が拡大したものの、建設業(48→42)・製造業(39→36)・サービス業(32→29)は「上昇」超過幅は縮小した。

前年同月比は45→43と、2ポイント「上昇」超過幅がやや縮小と、こちらも2期連続で同じ傾向を示した。流通業(44→46)のみ「上昇」超過幅が拡大し、建設業(56→49)・製造業(51→49)・サービス業(36→34)は「上昇」超過幅は縮小と、今月の状況と同様である。

次期見通しは、31→33と「上昇」超過幅がやや拡大。建設業(36→33)・製造業(27→32)・流通業(38→38)・サービス業(27→29)と、この項目のみ違う傾向を示した。

仕入価格の落ち着きからか、販売価格も同様に落ち着きが見られる一方、建設業を除いて上昇の兆候もある。

【借入金利】

金利上昇に一服感はあるが、予断許さぬ高水準

短期借入金DIは、前回調査の23から21と、2期続けて「上昇」超過幅が縮小。建設業(24→20)・製造業(31→30)・流通業(27→26)・サービス業(15→14)と、いずれも高い値ではあるものの、全業種で縮小の傾向にある。

長期借入金DIも、28から25と「上昇」超過幅が縮小。業種別では、製造業(35→38)のみ「上昇」超過幅が拡大したものの、建設業(30→23)・流通業(34→29)・サービス業(21→17)は縮小傾向を示した。

【経営上の力点など】

関税・政策が大きな影響、暑さが経営上の問題点に

全業種でみた経営上の問題点は、「人件費の増加」(41%)「従業員の不足」(32%)「仕入単価の上昇」(30%)と続き、これまでの傾向から変わっていない。なかでも「人件費の増加」は、統計以来最大の値を示している。また「仕入単価の上昇」(30%)「金利負担の増加」(5%)は高い値なものの、前回調査からは低下しており、前述の[価格変動][借入金利]の回答と連動している。

文書回答では、「件数は変わらないが、売上額が少ない工事が多い」「建築費高騰や金利上昇により、賃貸用アパートの建設需要は落ちない。都市部のマンションも投資用としての需要が旺盛で、価格は上がる一方」(建設業)、「自動車産業を中心に、トランプ関税の影響が大きい」「アメリカの関税の影響で、取引先からの発注が停止している」(製造業)、「賃金や賞与を上げても、社会保険料の負担が大きく所得が増えない」(流通業)また、「熱中症対策の義務化により、エアコンや特定商品の販売など、一部業界は好調」「猛暑により労働力が低下し、工期に影響」(建設業)「暑さで屋外仕事が流れたり、人が出歩かず予定されていたイベントがなくなり、結果仕事・売上が減少」(流通業)「暑さに耐えきれず、高齢社員が離職する」(サービス業)と、暑さが明確に影響を与えたと、言及する声も多く寄せられた。

全業種における経営上の力点は、「付加価値の増大」(61%)「新規受注(顧客)の確保」(51%)「人材確保」(32%)「社員教育」(30%)と、これまでと同じ傾向を示している。「財務体質の強化」(20%)を含め、経営上の力点の特徴に変化は見られなかった。

<会員の声(業種別)>

(1)建設業

●業況判断DI「今月の状況」は、26→32と6ポイント、「次期見通し」も32→39と7ポイント「良い」超過幅が拡大しています。また「8月は公共案件が動き始める時期」との声もあり、季節要因が影響している可能性があります。

仕入価格変動DI「今月の状況」は、71→58と13ポイント大幅に「上昇」超過幅が縮小し、販売価格変動DI「今月の状況」も、48→42と6ポイント「上昇」超過幅が縮小しました。取引条件DIは「前年同月比」は9→11と2ポイント「好転」超過幅が拡大しましたが、「次期見通し」は11→10とほぼ横ばいで推移しています。

短期借入金利DIは24→20、長期借入金利DIも30→23と、いずれも「上昇」超過幅が縮小していますが、高い金利水準を維持しています。雇用動向DI「今月の状況」は、△48→△45と改善は見られつつも、高い人手不足の状況は建設業の課題であるといえます。

2025年6月1日より職場での熱中症対策が義務化されましたが、特に建設業では酷暑の中での作業が多いため、より対策が求められています。「社員の健康を守るために外での作業人数の削減、工事の時間帯考慮を実施するが、作業が進みにくくなる」との声も聞かれました。また、若い世代の職人の採用と育成にも力を入れ、人手不足を解消することも求められています。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 厚生労働省からの熱中症対策の通達、空調電気代増加に伴い、省エネ提案と命を守る役割として、ますます価値が高まっている。

- 社員の独立、退職が続き、人材不足が現実となっている。

- 元請案件に関して集客ポータルサイトの担当者と先日打ち合わせをしたが、全国規模で案件数が前年比2割減。ポータルサイト間の競争なのか民需の停滞なのかはわからないが、豊富なリフォーム補助金が今年度も継続しているものの、民間需要を刺激するまでには至っていない印象。大規模リノベーションは難しく、1つ1つの案件を確実に進めていく必要がある。

- 工事件数は変わらないが、売上額の少ない工事が多い。今後、夏に作業できるのかどうかも不安。仕事の仕方や時間帯を考えながら予定や見積もりを作成する必要がある。

- 賃金や賞与を上げても社会保険料の負担が大きい。最低賃金の上昇とともに社会保障改革を進めなければならない。

- ホテル、オフィスの内装工事が増加している。商業施設の内装工事は昨年対比では減少。

- 新築工事が減少傾向にあり、ハウスメーカーがリフォーム業界への参入があるため、工事単価も下がるのではないかと心配している。

- 昨年から今年にかけて主要取引先の突然の取引停止により売上が減少したが、自社の特徴と強みを発信することにより、新規顧客が増加した。一社依存にならないよう今後も分散した経営や、停止している事業の再開も視野に入れて経営したい。

2.基礎、鉄筋、土木、コンクリート、解体

- 顧客からの値下げ交渉、同業他社と商社の影響もありマンションの受注が頓挫した。組合標準価格から随分下回る業者が少なからず目立つような状況。

- 人手不足と人件費の高騰が続いている。おおむね以前より高い価格での取引ができているが、価格競争力は失っており、競合すると弱い民間物件が多いため、企業の設備投資に左右される。

3.給排水管工事、電気工事、設備工事

- 確認申請の遅延、人材不足、工程変更による間延び等が要因で工事が遅延する傾向にある。大型案件の積算依頼が少しずつ出てきており、顧客が受注できるかが重要であるため、情報収集と分析に注力する。

- 公共工事の入札案件は安定しており、豊富な仕事量で入札を辞退することが頻発している。人材が確保できれば収益の増加が見込まれる。

- 熟練工の廃業が増え、特殊な仕事の請負が困難になっている。

- 住宅販売や着工件数も徐々に減少している中、新規の物件も縮小しているように感じる。エアコンの買い替えについても影響がある。

4.建築設計・不動産

- 物価高による単価の上昇があるが、まだ賃金の上昇が追い付いていないことで戸建てなどの個人向けの需要は減少している。賃金が上昇すれば変わると思うが、個人向け消費についてはしばらく注視する必要がある。

- 中古住宅の物件数は増加しているが、成約件数が減少している状況。

- 住宅建設用地が限られており、工事の着工もなかなか進まない。

(2)製造業

●業況判断DI「今月の状況」は2→4とほぼ横ばい、「前年同月比」は△11→△4とマイナス値ではありますが「悪化」超過幅は縮小しました。「次期見通し」は10→12とほぼ横ばいで推移し、業種別では「よい」割合が低い数値を示しています。売上高DI「前年同月比」は△11→△3と「減少」超過幅が縮小したものの、業種別では唯一マイナス値を示しています。一方「次期見通し」は△6→3と水面上に浮上しプラス値に転じました。経常利益DI「今月の状況」は13→9と「黒字」超過幅が縮小しましたが、「次期見通し」は6→14と「黒字」超過幅が拡大する見通しです。仕入価格変動DI「今月の状況」は62→57、販売価格変動DI「今月の状況」は39→36と依然として仕入価格と販売価格の数値に隔たりがあります。文書回答でも価格転嫁の可否は濃淡が出ている状況といえます。短期借入金利DI「今月の状況」は31→30、長期借入金利「今月の状況」は35→38とほぼ横ばいですが、依然として「上昇」超過幅が大きく、高い金利水準を維持しています。文書回答では取引先の廃業やM&Aなどについての言及も多く、その環境変化の影響についても想定していく必要があります。(事務局 杉山)

1.鉄鋼業、金属加工

- 業界ごとの動きも部品・設備系においてかなりのばらつきが多く感じられる。これまでと仕事の流れが変わった感じがある。

- 労務費等の上昇分の価格折り込みなど、全く出来ない。大手自動車会社の発信分は、Tier1やTier2で吸収され、町工場には回って来ない。外注費が売値を超えても値上げしていただけない現状に、今後とも不安しかない。

- 特種車輛を製造しており受注は順調であるが、購入部品(油圧、空圧)等の納期がここ数年異常に遅延している為、過剰な在庫を持たざるを得ない状況になっている。価格上昇の転嫁は顧客との交渉により了承を得られる風潮になってきたと感じるが、過剰在庫が資金繰りを圧迫している。今後、購入部品の納期改善が見込まれないことも踏まえ顧客との価格交渉にどう転嫁していくか悩ましい所である。

- 最近M&Aが進んでいる状況で、製品は変わらなくとも会社名が変わる、もしくは資金援助を受けているなどが多々見られる。今後はそれらによる取引条件の変化に気を付けている状況である。

2.樹脂加工

- 全体的に好況感がない。みんなして身を潜めている感じがする。でもどこでも人手不足感があり、採用は思ったようには進まない。今後の不透明感はいつまでも続いている。

- 現在は、受注が多いが、半年先が不安である。新規開発の案件がこの1年間少なかった。来年以降にその影響が出る可能性がある。日産の追浜工場の閉鎖により、関東地区の同業他社の動向が気になる。トランプ関税の影響は今後確実に出てくると予測される。

3.機械部品・機械製造

- 依然として不透明感が続いている。大手企業が先が見えないという状況下において、ただ景気回復を待つ状況。営業に力を入れるも基本的に予算が動いていない印象。

- 既存顧客からの受注減少が、昨年秋から続いている。新規顧客の獲得と、既存顧客からの受注拡大が大きな課題である。自動車業界の新規開発の先送りが続いているため、見通しが予想できない。

4.パルプ・紙・紙加工品製造業、包装資材

- コロナ禍より状況が悪い。消費物などのモノの動きがない感じがする。

- 印刷関連業全体として下降傾向にある。倒産廃業が相次いでいるが、仕事は増えない。ただ、ヨーロッパにおける紙の出版物は堅調。デジタル出版は伸びておらず、国内もそのうち下げ止まると考えられる。

- 今までは価格の値上げに対して理解をしてくれたユーザーが全面的には理解をしてくれなくなってきている。一方で今後仕入れ価格の値上げは予定されており、その要因は、材料費等ではなく、光熱費や人件費などの目に見えにくいモノの価格上昇だと言われている。

5.繊維製品・雑貨・身の回り品製造業

- 主原料の仕入価格高騰、賃上げ対策の遅れ(5%アップ年間で準備していたが追いつかない)。賃上げ対策、新ブランド立ち上げ、新市場獲得。

- 価格改定に対する取引先の対応改善を感じる。価格改定すれど、仕入原料や資材の値上げに追いつかない場合が出ている。毎年の価格改定は困難で、良くても2年毎。

6.木材・木製品製造業

- リアル空間業として、東京圏はオリンピック開催後になっていた工事物件やコロナから観光客がもどり、オフィス、ホテル需要など、内装業工事拡大。他は大阪圏も万博から元気な様子。他は、名古屋圏需要が停滞している様子。その業界も格差が出ているが、最低賃金上昇も含め、まだまだこれからだと思う。

(3)流通業

業況判断DI「今月の状況」は、「良い」超過幅が拡大し、9→13と4ポイント改善しています。「前年同月比」は△1→△2とほぼ横ばいで推移しています。「次期(3カ月先)見通し」は18→23と5ポイント「今月の状況」と同様に改善しています。売上高DI「前年同月比」は、11→7と「増加」超過幅が4ポイント縮小しました。仕入価格変動DI「今月の状況」は、56→52と4ポイント「上昇」超過幅が縮小しました。しかし同項目では、2021年11月に57と、大きくDI値が跳ね上がり、コロナ禍が去って以降も、依然として高いDI値の水準で推移しています。販売価格変動DI「今月の状況」は、44→46と「上昇」超過幅がやや拡大しています。雇用動向DI「今月の状況」をみても△31→△33と人手不足感がやや増加しています。

経営上の問題点として、「人件費の増加」「仕入れ単価の上昇」「従業員不足」が上位を占め、文書回答にも、社員教育と人件費、そしてAIに関する動向に注目が集まっています。経営上の力点では、「付加価値の増大」「新規受注(顧客)の確保」「人材確保」が上位を占めており、仕入れ値と人件費の高騰で販売価格が追い付いておらず、税負担が多すぎるとの文書回答もありました。仕入れ価格の高騰と人手不足も続くとの予測もあり、今後も充分な対策が必要といえます。(事務局 井上誠一)

1.機械器具卸売業

- T社の日当たり生産は堅調に13,000~14,000台/日で推移していることもあり、金型部品の保全の需要は多い。しかしながら新規車系の計画が2028年、2029年とほとんどない状況であり、金型製造する企業にとっては死活問題。今後の見通しを受けて業態変化できなければ廃業などがどんどん増える懸念がある。

2.建築材料,鉱物・金属材料等卸売業

- 製造業は相変わらず良いと思えない。新しいモデルの仕事が出てこない。弊社がかなり川下だからかもれないがそのように感じる。弊社は元々製造業や工事業向けに材料販売をメインで行っているが、特殊な設備工事業に参入したり暑さ対策用の塗装工事の受注を目指している。細かく色んな分野に手を出しているがまだまだ売上利益が足りないので、受注できるように内容を良くしたり認知度アップに向けて頑張っていかなければいけない。

3.道路貨物運送業

- 中小の運送業は淘汰の時代を迎えており、利用運送など二次請けまでの規制が進むなかで、自社の付加価値をどう築くかが急務。燃料費や人件費は上がっても値上げはままならず、経営は厳しさを増している。加えて業界全体に魅力や未来が見えにくいため採用も困難であり、日本経済の停滞や世界の不透明感も重なって、将来への不安が大きいのが現状。

4.飲食料品卸売業

- 物価の上昇で一般家庭の財布事情にも格差が見え、食品の購買状況に変化が見える。同業他社においても団塊の世代経営者から次世代に引き継いだものの、食品メーカーからの仕入価格の上昇が半年刻みで行われ、客先への売値が上げ切らず先行きに不安を抱き疲弊している経営者も多い。流通の再編を中規模事業者間で検討し始めている。

5.織物・衣服・身の回り品小売業

- 靴業界においてはメーカーからの仕入のセグメントを受けて仕入れられる商品が限られてきている食品をはじめとした単価の値上がりにより消費者の買上げが鈍くなってきている。

6.情報サービス業、ソフトウェア、情報処理・提供)

- 生産性の向上が必要となり、需要自体は多いが、DXも含めたIT化に対し予算を掛けられないため、多くの中小企業が悩まれていると感じる。

7.映像・音声・文字情報制作業、出版業、広告制作業

- AI参入で動画、広告の市場は揺れているが、丁寧な仕事ができる、対応ができるという業者は減っているように思う。そのため、信用、信頼、実績で仕事が取れるというケースが増えてきた。なんでも簡単にできることと、しっかり仕事ができることは違うので、差別化ができる分かれ道だと思っている。

(4)サービス業

業況判断DI「今月の状況」は、38→34、経常利益DI「今月の状況」は、36→35と悪化傾向を示しました。売上高「前年同月比」も25→23と「増加」超過幅を縮小させ落ち込みを示しています。仕入価格DI「今月の状況」では、46→45とほぼ横ばいですが、依然として高い仕入価格の数値を示しています。販売価格DI「今月の状況」では、32→29と「上昇」超過幅が縮小しましたが、仕入価格と比較すると乖離幅の改善は低位にとどまっており、価格転嫁の動きが十分とは言えない状況が続いています。

短期借入金DI「今月の状況」では、15→14とほぼ横ばい、長期借入金DI「今月の状況」は、21→17とやや下落しましたが、依然として高い金利水準を維持しています。雇用動向DI「今月の状況」は、△34→△28と改善が見られるものの、人手不足感が続いています。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業37→36、対個人サービス業39→34、対事業所サービス業37→38。経常利益DIが、専門40→37、個人29→36、事業所35→32。次期(3カ月先)見通しでは、業況判断DIが、専門36→33、個人47→43、事業所35→33。経常利益DIが、専門37→36、個人28→42、事業所30→43と「今月」「次期」ともに下落傾向です。生産費用の高止まりや猛暑、節約志向の高まりや円安傾向が影響していると見られます。(事務局 伊藤)

1.建築設計

- 戸建て住宅新築着工数の減少傾向にある。リフォーム需要はまだまだ高まっている。

- 物件の動きがなく、かつ確認申請にかなりの時間を要しているため、着工が遅れている。

2.生活サービス

- 自動車、機械、電気などすべての業界が良くない傾向にあると感じる。その中で、コアな技術を持っている会社が利益を出している。

- これ以上の最低賃金の引上げは死活問題となり、国の政策に大きく左右されている。

3.福祉

- 人材確保が現在の最大の問題。特に若手が入社しても継続が難しい。業界としても同様の問題。

- 在宅での医療・介護ニーズは確実に増え続けている。超高齢化社会が進む中で、『住み慣れた自宅で最期まで過ごしたい』という高齢者や家族の思いはますます強くなっている。それに伴い、訪問サービス、特に在宅でのリハビリやケアに対する需要は、今後も伸びていくと見ている。これは、業界全体にとって追い風。懸念している点としては、競合の増加。訪問マッサージ事業への参入障壁はそれほど高くないため、事業者が増え、競争が激化することを懸念している。

4.自動車整備・販売

- 自動車整備士のなり手がいない。更なる、待遇の改善や当社の強みをアウトプットして、雇用に繋げたい。また、同業他社の減少で仕事量が多いので、当社の強みを生かせる仕事を選んで行きたい。

5.廃棄物処理

- 熱中症対策として空調服貸与・スポットクーラー増設・水分補充も行うが、酷暑に耐え切れず高齢社員は離職する。人材採用するも(酷暑と臭気で)定着が難しい。応募者年齢は16歳~70歳で高齢者は年金だけでは心もとないので短時間でも勤務を希望する。再生樹脂業界はGX(グリーントランスフォーメーション)とCE(サーキュラーエコノミー)に着目。EU圏の自動車設計・廃車(ELV)管理における持続可能性要件に関する規則案に対して、再生プラスチック使用率に注視している。

6.専門

- 注力分野(相続)について同業者だけでなく、司法書士、行政書士、葬儀会社、介護施設、銀行等他業種による取り合いになっており、他業者と共同でないとなかなか新規案件を得られない。

- 新規業務の受任が難しい。