- 【概況】

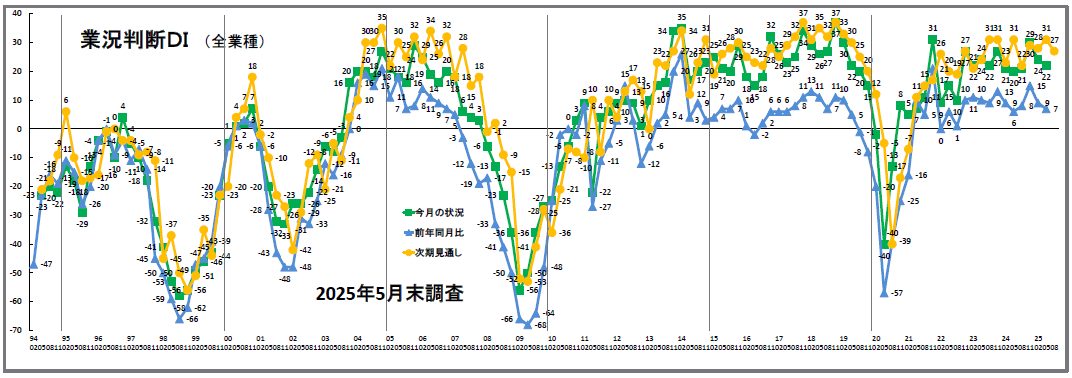

- 【業況判断】 大幅な悪化の製造業、サービス業のみ改善

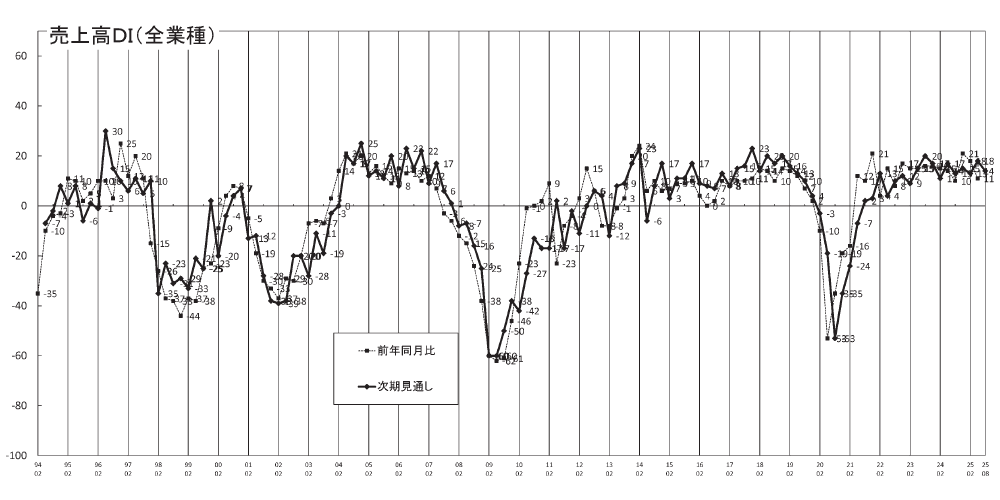

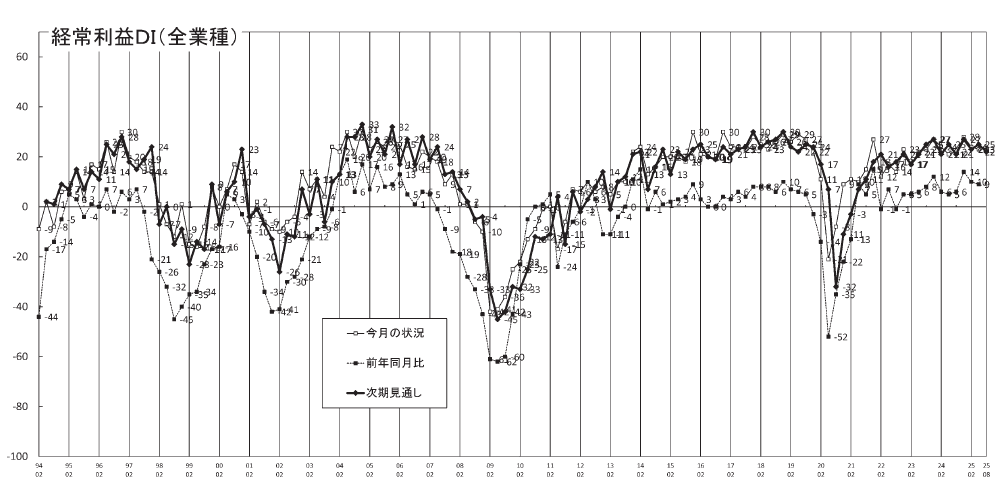

- 【売上高】・【経常利益】 売上高は製造業で大きく「悪化」、次期見通し全業種「悪化」の経常利益

- 【在庫感】 流通業は「過剰」超過、「次期見通し」両業種とも過剰

- 【取引条件】 建設業・製造業は「悪化」、「好転」する流通業・サービス業

- 【資金繰り】 高い「窮屈」超過幅を継続、業種ごとに異なる傾向

- 【設備過不足】・【施設稼働率】 設備過不足、建設業の「不足」拡大、製造業と流通業で対照的な施設稼働率

- 【雇用動向】 強い人手不足感は継続

- 【価格変動】 仕入価格・販売価格 一旦「落ち着き」か

- 【借入金利】 短期金利・長期金利ともに 高水準変わらず

- 【経営上の力点など】 人材・仕入単価に関する問題は継続、経営上の力点のトレンドは変わらず

※全文のPDFファイルはこちら

景況調査報告(2025年5月)第126号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の24から22へ2ポイント「良い」超過幅が縮小しました。要因は「良い」と回答した企業の割合が2ポイント低下したことによります。

業種別では、サービス業のみDI値が改善(33→38)しましたが、その他の業種はすべて「良い」超過幅が縮小しました(建設業:30→26、製造業18→2、流通業12→9)。特に製造業は16ポイントの大幅な下落です。

「前年同月比」(同)は、前回の9から7へ2ポイント「好転」超過幅が縮小。業種別では、サービス業を除いたすべての業種でDI値が下落しました(建設業:13→7、製造業:12→△11、流通業:2→△1、サービス業:12→20)。とりわけ製造業は23ポイントの大幅悪化です。前回調査で1年半ぶりにプラス値に回帰したものの、今期再び「悪化」超過に転じました。また、流通業も2022年11月期調査でプラス値に浮上して以来、10期(2年半)ぶりにマイナス値となりました。

「今月の状況」(同)と「前年同月比」(同)の「良い」超過幅の縮小は2期連続です。

「次期見通し」(同)は、前回の31から27へ4ポイント「良い」超過幅が縮小しました。業種別ではサービス業のみ横ばい(40→40)でしたが、その他の業種はすべて「良い」超過幅が縮小しました(建設業:35→32、製造業:20→10、流通業:22→18)。製造業のDI値は二桁(10ポイント)の大幅下落です。

景況分析会議では、建設業について「賃貸用マンションの件数が減少。投資用マンションの計画見直しも始まっている。徐々に悪い方向に動いている」との指摘があり、参加者の注目を集めました。「建設費の高騰による家賃の上昇⇒入居率のさらなる落ち込み」という悪循環が顕在化しつつあるといえます。

製造業については、「自動車は5月以降も日当り13,000台水準で粛々と生産されている」との発言も聞かれましたが、「新規車系の計画見直しを含めた検討もある。案件もかなり少ない」(自動車関連)、「関税政策の見通しが立たず、設備投資がほとんどない」(工作機械関連)との指摘もありました。また「半導体関係は在庫調整に入るため、8月以降かなり落ち込む」(半導体製造装置関連)、「スマホ製造向けの小型ロボットの動きは、今後も当面なさそう」(ロボット関連)、「工作機械の受注残は高水準だが、良くなる見通しが持てない」(工作機械関連)など、製造業全体で先行きへの見通しが持てない状況が広がっているようです。

そのほか「国内需要が回復せず、いまだ厳しい」(流通業)、「食品を買うのが精一杯。その他のモノに消費が回っていない」(サービス業)など、物価高――とりわけ米を中心とした食料品価格の高騰――が、消費を抑制している構図が見られました。

景況感の悪化が徐々に鮮明化しつつあり、中小企業経営者も細心の注意をもって経営にあたるべき局面になりつつあるようです。

[調査要項]

| 調査期間 | 2025年5月19日~5月28日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1457社の回答を得た。業種内訳は以下 (建設業273社、製造業263社、流通業365社、サービス業556社) |

| 平均従業員 | 25.1名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・Lavie(株)代表取締役)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

大幅な悪化の製造業、サービス業のみ改善

今月の状況は、前回の24から22と2ポイント「上昇」超過幅が縮小した。前期に続き2期連続の「上昇」超過幅の縮小である。業種別でみると、製造業では、18から2と16ポイントも大幅に「上昇」超過幅が縮小し、続いて建設業は30から26、流通業は12から9と「上昇」超過幅が縮小した。一方、サービス業は33から38と5ポイント「上昇」超過幅が拡大し、この数値は2023年11月期以来の高い水準である。

前年同月比は、前回の9から7とほぼ横ばいながら2ポイント「上昇」超過幅が縮小した。業種別では、製造業が12から△11と23ポイント大幅に悪化し、続いて建設業は13から7と6ポイント、流通業は2から△1と3ポイント悪化。対して、サービス業は12から20と8ポイント改善と、こちらも対照的な結果である。

次期見通しは、前回の31から27と4ポイント「上昇」超過幅が縮小し、「今月の状況」「前年同月比」と同じ傾向を示した。業種別でみると、製造業が20から10と10ポイント悪化し、流通業が22から18、建設業が35から32といずれも悪化。サービス業は40のまま変化が見られなかった。

サービス業で改善がみられる反面、その他業種では悪化傾向がみられる。特に製造業では「今月の状況」「前年同月比」「次期見通し」のいずれも二桁「上昇」超過幅が縮小と、大きな悪化を示した。

【売上高】・【経常利益】

売上高は製造業で大きく「悪化」、次期見通し全業種「悪化」の経常利益

売上高DI(前年同月比)は、前回の18から11と7ポイント、プラス超過幅が縮小した。業種別では、サービス業は22から25と3ポイント、プラス超過幅が拡大した一方、建設業は17から2と15ポイント、流通業は15から11と4ポイント、プラス超過幅が縮小し、なかでも製造業は15から△11と25ポイント、大きく悪化した。

3カ月先の次期見通しは、前回の18から14と4ポイント、プラス超過幅が縮小した。業種別では、サービス業が26から27とほぼ横ばいだったのに対し、建設業が14から11、製造業は6から△6、流通業が17から11と悪化を示し、前年同月比と同じ傾向を示した。

経常利益DI(今月の状況)は、前回の24から23と1ポイント、わずかに「黒字」超過幅が縮小した。業種別では、建設業が23から18と5ポイント、流通業が17から14と3ポイント、「黒字」超過幅が縮小し、サービス業が34から36と2ポイント改善した。製造業は13から13と変化がなかった。

前年同月比は、前回の10から9と大きな変化は見られなかった。業種別では、流通業が5から5と横ばいの一方、サービス業が9から17と8ポイント改善、製造業が15から0と15ポイント、建設業が12から3と9ポイント悪化した。

3カ月先の次期見通しは、前回の25から22と3ポイント、「黒字」超過幅が縮小した。業種別では、建設業が21から19と2ポイント、流通業が20から19と1ポイント、わずかに悪化を示し、製造業が12から6と6ポイント、サービス業が37から33と4ポイント、いずれの業種も悪化した。

【在庫感】

流通業は「過剰」超過、「次期見通し」両業種とも過剰

今月の状況は、前回の15から17と2ポイント「過剰」超過幅がやや拡大した。業種別では、製造業(19→18)はほぼ横ばいだった一方、流通業(12→16)は4ポイント「過剰」超過幅が拡大した。

前年同月比は、前回の8から10と2ポイント「増加」超過幅がやや拡大し、製造業(10→9)はほぼ横ばい、流通業(7→12)は5ポイント「増加」超過幅が拡大と、「今月の状況」と同じ傾向を示している。

次期見通しは、9から11と一年ぶりに「過剰」超過幅が拡大する傾向を示し、同じく製造業(11→14)、流通業(7→10)ともに「増加」超過幅が拡大している。

【取引条件】

建設業・製造業は「悪化」、「好転」する流通業・サービス業

前年同月比は、10から11とほぼ変わらず、前回調査時に続き、やや「悪化」超過幅が縮小した。業種別では、建設業(12→9)と製造業(15→13)がやや「悪化」したのに対し、流通業(6→8)とサービス業(10→12)ではやや「好転」した。

次期見通しは、9から9と変化がなく、業種別では、建設業(12→11)、流通業(5→6)、サービス業(10→10)ではほぼ変わらない一方、製造業(12→7)では5ポイント悪化を示した。

【資金繰り】

高い「窮屈」超過幅を継続、業種ごとに異なる傾向

今月の状況は、前回の△21から△21と横ばいで推移した。業種別でみると、流通業(△24→△24)が同じく変わらず推移したが、建設業(△29→△23)が6ポイント、製造業(△24→△22)が2ポイント、それぞれ「窮屈」超過幅が縮小したのに対し、サービス業(△15→△18)が3ポイント「窮屈」超過幅が拡大と、業種ごとに異なる傾向を示した。

次期見通しは、前回の△17から△18とほぼ変化がなく、業種別では、製造業(△25→△24)がほぼ横ばいで、建設業(△23→△18)が5ポイント「窮屈」超過幅が縮小、流通業(△18→△21)が3ポイント、サービス業(△9→△14)が5ポイント、それぞれ「窮屈」超過幅が拡大と、こちらも業種ごとに異なる傾向を示した。

【設備過不足】・【施設稼働率】

設備過不足、建設業の「不足」拡大、製造業と流通業で対照的な施設稼働率

設備過不足DI(今月の状況)は、△8から△6と2ポイント「不足」超過幅が縮小した。

業種別では、前回とは一転、建設業(△13→△18)が5ポイント「不足」超過幅が拡大し、製造業(3→11)が8ポイント、流通業(△8→△6)も2ポイント「不足」超過幅が縮小。サービス業(△9→△9)は変化がなかった。

次期見通しは、△7から△7と3期連続で横ばいで推移した。業種別では、建設業(△13→△19)が6ポイント「不足」超過幅が拡大、製造業(6→7)が1ポイント、流通業(△8→△4)が4ポイント「不足」超過幅が縮小。サービス業(△9→△9)は変化がなく、今月の状況と同じ傾向を示した。

施設稼働率DI(前年同月比)は、前回調査の5から△2と7ポイント、大幅に「低下」超過幅が拡大した。こうした「低下」超過幅の拡大は5期ぶりのことである。業種別では、製造業(14→△7)が21ポイント二桁「低下」超過幅が拡大し、再び水面下に落ち込んだ一方、流通業(△3→2)は「低下」超過幅が縮小した。

次期見通しは、前回調査の3から0と3ポイント「低下」超過幅が拡大した。業種別では、製造業(9→△2)が11ポイント「低下」超過幅が拡大した一方、流通業(△1→2)は「低下」超過幅が縮小し、前年同月比と同じ傾向を示した。

【雇用動向】

強い人手不足感は継続

今月の状況は、△34から△32とやや「不足」超過幅が縮小した。業種別では、サービス業(△32→△34)、建設業(△47→△48)、製造業(△17→△16)、は大きな変化がみられなかったが、流通業(△39→△31)は8ポイント「不足」超過幅が縮小した。

次期見通しも、△33から△32とやや「不足」超過幅が縮小した。業種別では、建設業(△49→△49)は変わらず、製造業(△18→△14)、流通業(△34→△30)は4ポイント「不足」超過幅が縮小、サービス業(△31→△33)は2ポイント「不足」超過幅が拡大したが、全体として変わらず強い人手不足感を維持したままである。

【価格変動】

仕入価格・販売価格 一旦「落ち着き」か

仕入価格変動DI(今月の状況)は、前回の59から56と、3ポイント「上昇」超過幅が縮小と、これまでの傾向が続いている。業種別では、建設業(69→71)が「上昇」超過幅が拡大、製造業(70→62)・流通業(59→56)・サービス業(48→46)が「上昇」超過幅が縮小しているが、目立って大きな動きは見られない。

前年同月比では65→63、こちらも「上昇」超過幅が緩やかに縮小と、これまでの傾向が続いている。業種別では、建設業(78→83)・製造業(74→75)が「上昇」超過幅が拡大、流通業(68→63)・サービス業(52→48)が「上昇」超過幅が縮小と、大きな変化はないが、建設業の仕入価格は高値安定が続いている。

次期見通しは、55→49と「上昇」超過幅が縮小し、製造業(56→47)・建設業(67→59)・サービス業(48→40)・流通業(56→54)と全業種で同様の傾向を示した。

販売価格変動DI(今月の状況)は、前回の41から38と、3ポイント「上昇」超過幅が縮小。業種別では、流通業(47→38)・製造業(45→39)・建設業(51→48)が「上昇」超過幅が縮小、サービス業(31→32)が「上昇」超過幅が拡大。総じてこれまでの傾向が継続しているが、なかでも流通業の販売価格の上昇が、一定落ち着いたとも見てとれる。

前年同月比は、48→45と「上昇」超過幅がやや縮小し、製造業(54→51)・建設業(57→56)・サービス業(35→36)は、大きな変化が見られなかった。ただ、流通業(56→44)は12ポイント「上昇」超過幅が縮小し、これまでの上昇傾向から少し落ち着いた。

次期見通しは、39→31と「上昇」超過幅が縮小し、建設業(51→36)・流通業(48→38)製造業(34→27)・サービス業(31→27)と、全業種で同じ傾向を示した。

【借入金利】

短期金利・長期金利ともに 高水準変わらず

短期借入金DIは、前回調査の24から23と「上昇」超過幅が縮小したものの、ほぼ変わりなく、高い水準が続いている。業種別では、建設業(24→24)・サービス業(15→15)は変わらず、製造業(34→31)・流通業(30→27)は「上昇」超過幅が縮小したものの、全業種が高水準で変わりない。

長期借入金DIも、前回調査の28から28と高水準のまま変化がなかった。業種別では、製造業(44→35)のみ「上昇」超過幅が縮小したものの、建設業(26→30)・流通業(31→34)・サービス業(20→21)は拡大傾向を示した。建設業・流通業は統計以来最大の数値、サービス業は二番目に高い数値を示した。

【経営上の力点など】

人材・仕入単価に関する問題は継続、経営上の力点のトレンドは変わらず

全業種でみた経営上の問題点は、「人件費の増加」(37%)「従業員の不足」(34%)「仕入単価の上昇」(32%)と続いた。これまでの傾向と変わらずであり、「金利負担の増加」(7%)「事業資金の借入難」(7%)も、高い水準のまま変わっていない。なお、「民間需要の停滞」(25%)は、下げ止まりの傾向を示している。

文書回答では、「建物に対して必要最小限の手当しかせず、大規模改善や新築は先送りになっている」「高単価の案件ほど動きが悪い」「賃貸マンションの件数が減少傾向にある」「民間住宅事業は先が見えない」(建設業)、「アメリカの関税動向の見通しが立たず、特に自動車関係の設備投資は少ない」「アルミは6月から関税の影響からか仕入価格が高騰している」(製造業)、「防衛関連においては、積極的な設備投資が行われている」(流通業)、「10月の地域別最低賃金改定に向けて、問い合わせが増加」「法改正を受け、建築・設計業界は確認申請や省エネ審査業務に携わる人員不足」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位に「付加価値の増大」(61%)、第2位「新規受注(顧客)の確保」(52%)、第3位「人材確保」(31%)、第4位「社員教育」(27%)、とこれまでと同じトレンドを示している。

<会員の声(業種別)>

(1)建設業

●業況判断DI「今月の状況」は、4ポイント減少し30→26となりました。売上高DI「今月の状況」は、17→2と15ポイント大幅に下落、経常利DI「今月の状況」も、23→18と5ポイント落ち込みました。いずれも、二期連続の下落傾向を示しています。

仕入価格変動DI「今月の状況」は、69→71と高い「上昇」超過幅を維持。販売価格変動DI「今月の状況」は、51→48とやや減少しました。仕入価格と販売価格の乖離があるため、原材料のみならず間接費の価格転嫁の取り組みの強化を図る必要があります。

設備過不足DI「今月の状況」は、△13→△18と「不足」超過幅が上昇し、「次期見通し」でも△13→△19と同じ傾向を示しました。短期借入金利DIは24→24、長期借入金利も26→30と、いずれも過去最大の高い金利水準で推移しています。雇用動向DI「今月の状況」は、△47→△48と大きな変化が見られないものの、高い人手不足の状況が継続しています。

建設業は時間外労働の上限規制による深刻な人手不足や、ベテラン技術者の引退による職人不足が課題となり「工事面積はあり施工を開始するが、人手不足により工事が進まない」という声も聞かれました。人手不足の改善のために、職場環境を改善し社内体制を整え、採用や若い世代の職人を育成していくことが求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 昨年からの物価上昇の影響で必要に迫られた工事が多くなり、お客様からの設備投資(キッチンや浴室など)の工事が減少している。

- 自動車の電池工場や半導体工場の建設が少なくなってきている。今後期待されるのがデータセンターではあるが、中部地方では建設の話は聞こえてこない。

- 高単価の案件ほど動きが悪い。4月と5月の工事は大半が50万円以下の営繕だった。

- 建物修繕などの小さな仕事は後回しになり、見積もりは多いが、決まっていない案件が多い。建物に対して必要最小限の手当てしかせず、大規模改善や新築などは先送りになっている。仕入単価の増大に伴う見積の上昇懸念を訴えるが、様子見になることが多い。

- 閑散期に入っているため、今後は情報をしっかり掴んで営業をしていく必要がある。

2.基礎、鉄筋、土木、コンクリート、解体

- 日産自動車追浜工場の閉鎖、自衛隊機の墜落事故、関税など、先行き不透明な状態が強いことで設備投資への意欲が弱まっていることが心配。

- 建設費の高騰のため、新築工事の受注量が特に減少している。

- 取引先の動きが悪く、困っている状況。少ない取引先での経営のため、取引先の景況も大きく響く。

3.給排水管工事、電気工事、設備工事

- 物価高による消費意欲後退、原材料費などの仕入れ高騰による価格転嫁が上手くいかない理由でコロナ前の状況になかなか戻らない。インボイス制度導入後には下請け企業からの価格値上げの要請もきつく、利益圧迫状態が続いている。

- 関税の不透明さにより東海地方の景気が大きく左右されることになりそう。この先の状況判断が難しい。物価も上昇し続けており、給与も上げないといけないが、利益率が下がっており、厳しい状態が続いている。

- 人手不足は慢性化しており、インフレによる間接費の上昇、外注費、人件費、仕入れ材料の値上がりが起きている。そのため、付加価値増加と新たな商材・お客様を増やさなければならない。選択と集中ではなく、選択と分散のビジネス展開を目指す。

4.建築設計・不動産

- 昨年の10月頃に土地を購入したが、人手不足の影響もあり、今日までおよそ半年間建設することができていない。

- 建設費が高止まりになり、建設従事者の人数も減少していることにより工事面積は増えているが、業界全体としても落ち込んでいるように感じる。

- 2025年4月から施行された改正建築基準法により、戸建ての新築と大規模なリフォーム工事に建築確認申請および審査が必要になった。審査には何が必要なのかを理解しておかなければならない。

- 中古住宅の売買はほとんどなく、問い合わせ数も減少している。

- 賃貸マンションの着工件数が減少している。新築マンションの着工件数は増加しているが、施工費が上昇傾向で経費確保が難しい。

(2)製造業

●業況判断DI「今月の状況」は18→2と大幅に下落し、前回調査の好転の「次期見通し」とは大きく異なる結果となりました。「前年同月比」は12→△11と大幅に悪化し「悪化」超過に転じました。「次期見通し」は20→10と10ポイントの下落です。「前年同月比」で見ると売上高DIは15→△11、経常利益DIは15→0と大幅な下落、「次期見通し」では売上高DIは6→△6と大幅な悪化、経常利益DIは12→6と6ポイント「黒字」超過幅が縮小しました。その要因の一つとして、仕入価格変動DIの「今月の状況」は70→62、販売価格変動DI「今月の状況」は45→39と「上昇」超過幅は縮小でありながらも、仕入価格と販売価格の数値の隔たりが解消されません。取引条件DI「前年同月比」は15→13とほぼ横ばいで「好転」回答が上回る結果ですが、「次期見通し」は12→7と「好転」超過幅が縮小する見通しです。短期借入金利DIの「今月の状況」は34→31、長期借入金利「今月の状況」は44→35と共に「上昇」超過幅は縮小しましたが、過去と比較すると短期は3番目、長期は4番目に高い数値であるため、今後も金利政策に注意が必要です。文書回答では、アメリカの関税政策などの外部環境や業界再編などの声があり変動要因が多い状況ですので、情報の精査と様々な想定を立てての経営判断が求められます。(事務局 杉山)

1.鉄鋼業、金属加工

- 自動車部品は在庫調整やトランプ関税の影響を受け今後数カ月は苦戦を強いられそう。先行きに不透明感が大きくいくつか計画の後ろ倒しを検討中。

- 鋳造業界は非常に悪いと聞いている。工作機も大型機は好調のようだが国内向け海外向け共にさえない動き。産業機械が全体に売れない雰囲気になっている。そんな中食品や包装機械は忙しいようだが、アルミ製やステンレス製がほとんどになり自社に恩恵はない。

- 近隣でも廃業が進んでいる話を聞く。よくお見積りは頂くが決断までのスパンが長い。

- 関税によって先行きが全く見えない。アルミは6月から関税の影響からか仕入れ価格が高騰している。顧客からの受注も更に減少する可能性がある。

2.樹脂加工

- 自動車関連は先の受注状況が全く予測できない。新規の案件が年内はほとんど無く、他社からの移管の見積もりや打診がかなり多い。

- 電気自動車関連のビジネスの変化が激しく、1年前に量産が開始された製品も生産終了となったりしている。欧州向け電気自動車の販売も低下しているので、売上をあてにできなくなっている。建築関連の受注が少なく売上確保に苦戦している。

3.機械部品・機械製造

- アメリカの関税動向の見通しが立たず、特に自動車関係の設備投資は少ない。全体的に採用難だが特定の業種においてはかなり深刻化している。

- 海外流出により仕事量が減っている影響で更に国内の競争が激化し、悪循環が慢性化している。

- 半導体、電子部品業界は低迷が続いており、2025年末までこの状態が続くと言われている。この状況下、大手企業が設備投資を先送りしている為、現在が中小企業にとっては設備投資の好機とも言える。ただ、今一つ情報の確実性に疑う余地もある為、タイミングを間違えない高い情報収集力が必要な局面となっている。

4.パルプ・紙・紙加工品製造業、包装資材

- 印刷・紙加工をしている。3月4月と適度な仕事量で他社も含め動いている様子だったがゴールデンウイーク明けは業界全般動きが静かになってきたようである。

5.繊維製品・雑貨・身の回り品製造業

- 取引先、特に材料の仕入れ先の廃業が出てきた。人材の不足、経営者の高齢化からの後継者不在、業界の先行き不透明から散見されてきた。インバウンドからの爆買いも徐々に減少しつつあるようだ。浅草をはじめ京都などのインバウンドも「もの」から「こと」への消費嗜好の移動を感じる。

- 加工単価はあがったが加工量が減ってしまい結果売り上げが下がってしまう。

6.木材・木製品製造業

- 国内市場縮小に起因する大手企業のリストラが、当業界でも発生している。それに伴なって関連工場の閉鎖話も相次ぎ、残存する仕事を引き受けてもらいたいという引き合いが多い。できる限り引き受けたいとは思うものの、当社でも従業員が不足しており逡巡している。将来的には仕事は減っていくため、あまり積極的に人員を増やしたくないというジレンマに直面している。

- 原材料を輸入に頼るところが多いため、アメリカと中国の関係による取引条件の悪化が懸念される。

- 材料費の高騰が続き利益の低下、業界的に仕事量が減少、資金繰りが厳しい所が多い感じがする。

(3)流通業

●業況判断DI「今月の状況」は12→9、「前年同月比」は2→△1、「次期見通し」22→18と、いずれも2期連続で「良い」超過幅が縮小しました。売上高DI「前年同月比」は15→11、次期見通しは17→11と、この指標も「増加」超過幅が縮小傾向にあります。経常利益DIは、「今月の状況」17→14と3か月先の「次期見通し」20→19と、2期連続の「黒字」超過幅の縮小を示しています。

在庫感DI「今月の状況」は12→16、「前年同月比」7→12、「次期見通し」7→10と、いずれも「過剰」超過幅が拡大しています。仕入価格変動DI「今月の状況」は59→56、「前年同月比」68→63、「次期見通し」56→54と、「上昇」超過幅の緩やかな縮小がみられます。販売価格変動DI「今月の状況」は47→38、「前年同月比」56→44、「次期見通し」48→38と、「上昇」超過幅は縮小し、2023年11月期調査の水準まで落ち込みました。

短期借入金利DIは30→27と、やや「上昇」超過幅が縮小しましたが、その一方で長期借入金利DIは前回最大値だった31をさらに上回り、31→34と過去最大の数値を更新しています。

今回の調査では、製造業が幅広い指標で大幅な落ち込みを示しており、流通業の需要にも多大な影響を与えると推察されます。金利上昇の動向も看過できず、多面的な情報収集を行うなど、今後の事業展開に取り組む局面を迎えているといえます。(事務局 井上誠一)

1.機械器具(自動車、事務機器、電設資材等)

- トランプ関税の影響で、自動車関連企業の先行きへの警戒感が高まっている。その影響で新規車系の計画も見直しを含めた検討もあり、案件がかなり少ない。金型の改修や改造など現状の設備を更新してコスト増を吸収する動きが出ている。

- 所謂、トランプ関税の動向を見定める様相で、特に自動車関連の仕事が全体的に停滞している。新規案件も非常に少ない。その様な中でも製造業の現場では人不足な為、外国人労働者に頼らざるを得ず生産性向上の足枷となっている。自社としても商材の幅を広げ売上、利益の確保に努めようとするも先行きの見通しは立たない。

2.道路旅客運送業

- 個人事業者の参入により値崩れが起きている。その結果として、10台以上保有の会社では、法律の厳格化がなされているが、本来すべきは他人が管理できない個人事業者であるべきと思う。また、取引先も安価に行う業者(個人)が増えているので、価格の適正化を訴えても響かない状況になっている。法人に属さない個人事業者への規制をすることで、業界全体の適正化がなされると思う。

3.道路貨物運送業

- 昨年以降労働時間規制など法令は厳しくなり、客先も様々な施策を講じて短縮に協力的ではあるが、出荷者、荷受者が異なる為すべてが同じような考え方ではない為、成果は一定的。一旦は価格交渉に成功しているが、継続的な値上げが出来ているわけではない中で継続的な物価高騰、人件費の増大(賃上げ)により日に日に苦しくなってくると想定される。景況感としては悪くはないが、世の中の人材不足や景気の伸び悩みによりモノの動きは限定的な気がする。(自社まで影響は来ていないが、総量が大きく減少すれば影響を受けそう)

- 今年に入ってから繁忙期が崩れ、全体の取扱荷量が減っている。例年と動き方が違ってきているため、見通しを立てるのが困難。同業者の廃業、破綻は増えてライバルは減ってきているが、トランプ関税の影響でトヨタ系荷扱い業者がこちらへと流れて、少ない荷物を取り合うと運賃も下がるのではないか?と懸念している。最低賃金、燃料費は上がる一方だが、運賃はなかなか上がらない。

4.不動産賃貸業・管理業

- 高齢化、空き家増加などによる新規物件の販売状況の悪化。

- 不動産売値が高く、買い手が付いてこられない。

5.保険業(保険媒介代理業,保険サービス業を含む)

- 外保険業界では昨年、ビッグモーター不正請求、大手4社のカルテル、大手代理店の恒常的な情報漏洩と不祥事が相次いだ。不正は保険会社の社員と便宜を受けているディーラーや銀行などの大規模兼業代理店が発信源にもかかわらず、不祥事を逆手にとって関係ない我々一般の専業(プロ)代理店の取引条件を厳しく下げてきている。「ご協力をお願いする」の説明文言一行で支払いを減らされる現実。労務費の価格転嫁どころか現状の収入の維持すらできない。

(4)サービス業

●業況判断DI「今月の状況」は、33→38と「良い」超過幅が拡大し、経常利益DI「今月の状況」は、34→36と「良い」超過幅が拡大しました。売上高「前年同月比」も22→25と「増加」超過幅が拡大し、業種別の指標の中では唯一、改善傾向を示しています。仕入価格DI「今月の状況」は、48→46と2022年5月期調査より継続的に高い数値を示しています。販売価格DI「今月の状況」では、31→32と横ばいで、仕入価格と販売価格の乖離が続き充分な価格転嫁には至っていない状況が見て取れます。

短期借入金DI「今月の状況」は、15→15と変化がないものの、過去3番目に高い数値を示し、長期借入金DI「今月の状況」でも、20→21と過去2番目に高い数値を更新しています。雇用動向DI「今月の状況」は、△32→△34とほぼ横ばいながら、依然として高い人手不足感を継続しています。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業43→37、対個人サービス業21→39、対事業所サービス業39→37。経常利益DIが、専門41→40、個人27→29、事業所37→35。次期(3カ月先)見通しでは、業況判断DIが、専門40→36、個人44→47、事業所42→35。経常利益DIが、専門40→37、個人35→28、事業所41→30で、対個人サービス業が改善傾向にあることで全体の結果に影響を与えている事が推察されます。(事務局 八田)

1.建築設計

- 設計受注状況はやや悪化。プロジェクトが中止または延期が増えてきた。施工会社レベルでは人手不足や資材の高騰などで受注に時間がかかっている。また今までの工期よりもかなり長くかかるようになってきた。特には、4月の基準法改正で確認審査機関が混乱していて建築関連の遅延にも影響が出ている。2007年の確認申請遅延問題の時期と経営環境が似てきている、2006年ごろまでリートバブルで絶好調だったが2008年のリーマンショックまでの状況に似ている。今後の落ち込みを懸念して、新規開拓など営業強化と新事業への検討に入っている。

2.生活サービス

- ネットブローカーの価格破壊に対抗するためなかなか価格転嫁ができない。人材確保ならびに従業員の生活向上の為、賃金引上げを目指さなければならない。付加価値を高め価格転嫁していかなければならない。

3.福祉

- 福祉分野は、報酬改定が3年ごとのため、賃金上昇や物価上昇にタイムリーに対応されていない。処遇改善等、賃金上昇に振り分けるための原資も増えてはいるが、他の企業の賃金上昇や物価上昇に追い付かず、相対的な福祉職員の待遇悪化が、採用難を加速させている。福祉業界の「専門職育成」圧力は高まっているが、社員教育に回す予算が不足している。また、社員教育が売り上げ増加につながらない。

4.自動車整備・販売

- 当社は新車、中古車の販売をしているが、一部の人気車がディーラーから仕入れしづらく、客の囲い込みが進むのではないかと懸念している。中古車は一時期から思うと価格が落ち着き仕入れやすくなったように思う。アメリカの関税の影響か?需要の停滞か?。

5.廃棄物処理

- 最低賃金上昇に伴い賃上げ対応するも業務単価(適正価格が進む)が追い付かない状態。当面は増収減益だが黒字確保。PETボトルのキャップを回収しリサイクルを行うが、集まりすぎて飽和状態。SDGSの観点から今後も継続するが受入れ先がパンクしないか心配である。DXなど機構改革に着手するが人手不足もあり歩みは遅いが、徐々に成果は出ている。今後は後継者と事業継続について少しずつ話を詰め、ニッチな分野も開拓する。

6.専門

- 値上げ交渉をして認められる顧客も少しあるが,それよりも見積もった価格が認められず相見積もりで他社へ仕事を取られることが多いと感じている。

- 従来と変わらず新規参入者の価格の低さに、業界全体が相変わらず苦しめられている。個人事業主が8割を超える業界なので、法人として社会保険料等だけでもかなりの負担差があるが、法人のスケールメリットをもっと全面に活かしていきたい。