- 【概況】

- 【業況判断】 製造業が回復、他業種も同様の景況感ながら停滞感も

- 【売上高】・【経常利益】 製造業の売上高は再び「悪化」。経常利益は「改善」するも、次期見通しは「悪化」

- 【在庫感】 製造業は「不足」、流通業は「過剰」。業種別に対照的な結果は変わらず

- 【取引条件】 次期見通しは「悪化」の傾向

- 【資金繰り】 わずかに改善を見せるも「窮屈」は変わらず、建設業と製造業で対照的な動き

- 【設備過不足】・【施設稼働率】 設備不足の傾向は継続、製造業の施設稼働率「低下」が拡大

- 【雇用動向】 強い人手不足感は変わらずも、業種によりやや異なる傾向

- 【価格変動】 仕入価格高騰は落ち着くも再上昇の兆し、販売価格は業種ごとに違い

- 【借入金利】 業種ごとに違いはあるも、高水準は変わらず

- 【経営上の力点など】 継続する物価上昇との難局続く。「財務体質の強化」が力点に再浮上

※全文のPDFファイルはこちら

景況調査報告(2025年11月)第128号(PDF:1.5MB)

【概況】

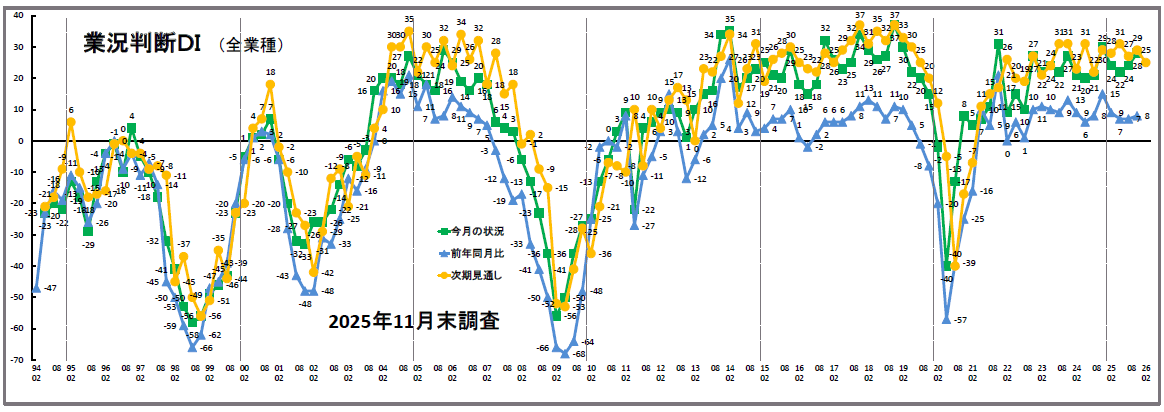

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の24から28へ4ポイント「良い」超過幅が拡大しました。2期連続の改善です。業種別では、サービス業のみ横ばいで推移しましたが、それ以外の業種ではDI値が改善しました(建設業:32→37、製造業:4→17、流通業:13→20、サービス業:34→34)。とくに製造業は13ポイントの大幅な改善で、2025年2月期調査以来の「良い」超過水準となりました。

「前年同月比」(同)は前回の7から8へ、1ポイントの改善にとどまりました。業種別では、建設業が前回の3から13へ10ポイントと大幅に改善しましたが、その他の業種はほぼ横ばいで推移しました(製造業:△4→△5、流通業:△2→△1、サービス業:17→17)。なお、製造業と流通業は、いずれも2期連続のマイナス値です。

「次期見通し」(同)は、前回の29から25へ4ポイント「良い」超過幅が縮小しました。業種別では、製造業でわずかに「良い」超過幅が拡大しましたが、その他の業種はすべて「良い」超過幅が縮小しました(建設業:39→30、製造業:12→13、流通業:23→19、サービス業:36→32)。先行きを慎重に見る姿勢が強まっています。

例年11月期調査はDI値が大きく上振れする傾向がありますが――24年11月期調査の「今月の状況」DIは前期比9ポイント改善の30、「前年同月比」DIは前期比7ポイント改善の15でした――、今期の改善は小幅にとどまっており、景気の足取りはなお重いといえます。

文書回答でも「受注件数の確保が難しくなっている」(建設業)、「スポット的な仕事がメインで不安定」(製造業)、「仕事を取るのが大変」(サービス業)など、なお業況の不安定さを訴えるものが多く散見されました。

景況分析会議でも業況の傾向的な持ち直しを指摘する声は一部にとどまりました。建設業からは「都市開発にからむ大型案件は動いているが、住宅関連は右肩下がりで戸建て住宅はとくに厳しい」「物価高、労務費の増加で計画中止となるものが増えている」。製造業では、自動車関係からは「生産は堅調を維持しているが、金型には動きがない」、半導体製造装置については「中国での内製化が進み、種類によって明暗が分かれている」、その他の業種からも「需要が継続的に縮小傾向にあり、回復の兆しが見えない」(流通業)、「飲食業界全体が静か」(サービス業)など、力強さに欠く景気状況を指摘する声が多く聞かれました。

円安の進行によるコスト高、高市政権による積極財政を背景にした長期金利の高騰に加え、いよいよ日銀が政策金利の引き上げに踏み切りました。「30年の壁」といわれてきた0.5%を超え、0.75%への引き上げです。今後、変動金利を含めて一斉に金利が上昇していきます。高市首相の発言をきっかけにした日中摩擦の影響も広がってきており、すでにレアアースの輸入も滞ってきているという報道もあります。中小企業を取り巻くビジネス環境は当面厳しさを増すと見ておくべきでしょう。

[調査要項]

| 調査期間 | 2025年11月17日~11月26日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1426社の回答を得た。業種内訳は以下 (建設業246社、製造業276社、流通業367社、サービス業537社) |

| 平均従業員 | 22.2名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・Lavie(株)代表取締役)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

製造業が回復、他業種も同様の景況感ながら停滞感も

今月の状況は、前回の24から28と4ポイント「良い」超過幅が拡大し、2期連続で改善した。業種別でみると、サービス業が34から34と、横ばいでの推移だったが、建設業は32から37、製造業は4から17、流通業は13から20と、いずれも「良い」超過幅が拡大した。

前年同月比は、前回の7から8へほぼ横ばいで推移した。業種別では、製造業が△4から△5、流通業が△2から△1、サービス業が17から17と、今月の状況と同様にほぼ横ばいで推移したのに対し、建設業は3から13へ大幅に「良い」超過幅が拡大した。

次期見通しは、前回の29から25と4ポイント「良い」超過幅が縮小。業種別では、製造業が12から13とわずかに改善したが、その他は、建設業が39から30、流通業が23から19、サービス業が36から32と、総じて悪化した。

今月の状況、前年同月比の各DI値は、この間8月から11月調査にかけて上振れする傾向があったが、今回調査では小幅な改善に留まった。また、次期見通しが悪化しており、慎重姿勢がうかがわれる。

【売上高】・【経常利益】

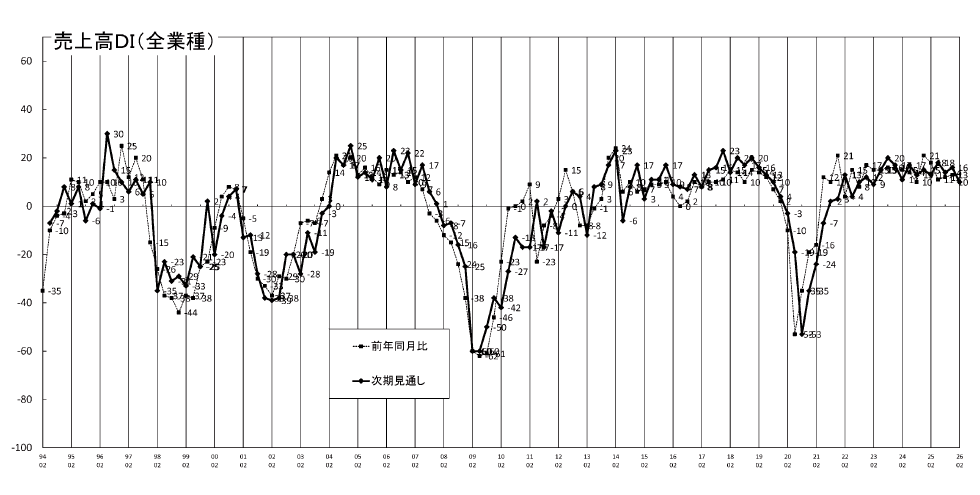

製造業の売上高は再び「悪化」。経常利益は「改善」するも、次期見通しは「悪化」

売上高DI(前年同月比)は、前回の12から13と1ポイント、前回調査に続いて「増加」超過幅がわずかに拡大した。業種別では、建設業が5から16と11ポイント、流通業が7から11と4ポイント、それぞれ改善したが、製造業は△3から△7と4ポイントの悪化である。サービス業は23から21へ2ポイント「増加」超過幅が縮小した。

次期見通しは、前回の16から10と6ポイント「増加」超過幅が縮小した。業種別では、製造業の3から△8を筆頭に、建設業が15から13、流通業が14から7、サービス業が23から19と、すべての業種でDI値が下落。製造業は再びマイナス値に転じた。

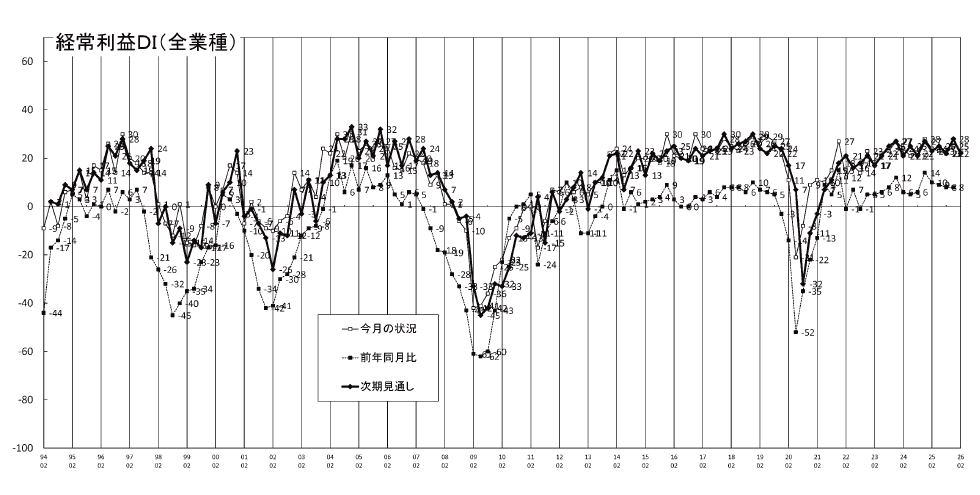

経常利益DI(今月の状況)は、前回の22から25と3ポイント「黒字」超過幅が拡大した。業種別では、サービス業で35から34と、わずか(1ポイント)に「黒字」超過幅が縮小したが、建設業は14から19へ5ポイント、製造業は9から18と9ポイント、流通業は16から20と4ポイントと、それぞれDI値が改善した。

前年同月比は、前回の8から8と横ばいで推移。業種別では、建設業が1から11、流通業が1から5へ、それぞれDI値が改善した一方、製造業は1から△5へ悪化した。なお、サービス業は16から15と、ほぼ横ばいでの推移である。

次期見通しは、前回の28から22へ6ポイント、「黒字」超過幅が縮小した。業種別では、建設業が23から23と、横ばいで推移したが、製造業は14から9、流通業は22から18、サービス業は39から31と、いずれも「黒字」超過幅が縮小した。

【在庫感】

製造業は「不足」、流通業は「過剰」。業種別に対照的な結果は変わらず

今月の状況は、前回の14から16と2ポイント「過剰」超過幅が拡大した。業種別では、製造業(20→17)が3ポイント「過剰」超過幅が縮小したが、流通業(9→16)は7ポイント「過剰」超過幅が拡大した。

前年同月比は、前回の9から10と大きな変化は見られないが、製造業(13→8)は5ポイント「増加」超過幅が縮小、流通業(6→12)は6ポイント「増加」超過幅が拡大した。

次期見通しも、前回の10から11と大きな変化はないが、製造業(16→11)は5ポイント「過剰」超過幅が縮小、流通業(5→12)は7ポイント「過剰」超過幅が拡大した。

前回調査と同様に、製造業と流通業は真逆の動きを示した。

【取引条件】

次期見通しは「悪化」の傾向

前年同月比は、10から10へ横ばいで推移した。業種別では、流通業(5→5)が横ばい、建設業(11→13)と製造業(10→11)とサービス業(11→12)は、わずかに「好転」超過幅が拡大した。

次期見通しは、9から7へ「好転」超過幅が縮小した。業種別では、建設業(10→10)と流通業(3→3)が横ばいで推移。製造業(7→4)とサービス業(12→9)はDI値が下落した。

【資金繰り】

わずかに改善を見せるも「窮屈」は変わらず、建設業と製造業で対照的な動き

今月の状況は、前回の△21から△19と、やや「窮屈」超過幅が縮小した。業種別では、建設業(△29→△17)が12ポイントと、大幅に「窮屈」超過幅が縮小。流通業(△26→△22)、サービス業(△16→△15)も「窮屈」超過幅が縮小した。対照的に、製造業のみ「窮屈」超過幅が拡大した(△20→△24)。

次期見通しは、△18から△19とほぼ横ばいで推移した。業種別では、建設業(△27→△18)が9ポイント「窮屈」超過幅が縮小、製造業(△23→△26)とサービス業(△10→△13)で「窮屈」超過幅が拡大した。なお、流通業は横ばいである(△21→△21)。

【設備過不足】・【施設稼働率】

設備不足の傾向は継続、製造業の施設稼働率「低下」が拡大

設備過不足DI(今月の状況)は、△7から△9と2ポイント「不足」超過幅が拡大した。業種別では、建設業(△16→△13)は3ポイント「不足」超過幅が縮小、製造業(6→4)は2ポイント「過剰」超過幅が縮小、流通業(△5→△9)とサービス業(△9→△13)はそれぞれ4ポイント「不足」超過幅が拡大した。

次期見通しは、△6から△8と2ポイント「不足」超過幅が拡大した。業種別では、建設業(△16→△14)は2ポイント「不足」超過幅が縮小、製造業(4→6)は2ポイント「過剰」超過幅が拡大、流通業(△4→△9)とサービス業(△6→△11)はそれぞれ5ポイント「不足」超過幅が拡大した。

施設稼働率DI(前年同月比)は、前回の△3から△4と1ポイント、わずかに「低下」超過幅が拡大した。業種別では、製造業(△7→△9)は2ポイント「低下」超過幅が拡大した一方、流通業(0→1)は1ポイント「上昇」超過幅が拡大した。

次期見通しは、前回の2から0と2ポイント「上昇」超過幅が縮小。業種別では、製造業(4→△6)は10ポイントDI値が下落。「低下」超過に転じた。流通業(△1→5)は6ポイント「上昇」超過幅が拡大した。

【雇用動向】

強い人手不足感は変わらずも、業種によりやや異なる傾向

今月の状況は、△31から△33とやや「不足」超過幅が拡大した。業種別では、製造業(△19→△19)は横ばいだが、建設業(△45→△50)と流通業(△33→△36)とサービス業(△28→△31)は、いずれも「不足」超過幅が拡大した。

次期見通しは、△30から△32と2ポイント「不足」超過幅が拡大した。業種別では、製造業(△20→△18)のみ「不足」超過幅が縮小したものの、建設業(△45→△50)と流通業(△32→△33)とサービス業(△26→△31)は「不足」超過幅が拡大した。

【価格変動】

仕入価格高騰は落ち着くも再上昇の兆し、販売価格は業種ごとに違い

仕入価格変動DI(今月の状況)は、前回の51から52と、ほぼ横ばいながら1ポイント「上昇」超過幅が拡大した。業種別でも、建設業(58→60)、製造業(57→57)、流通業(52→53)、サービス業(45→45)と、大きな変化はなかった。

前年同月比は60から60と不変。業種別でも、建設業(78→77)、製造業(72→71)、流通業(57→58)、サービス業(47→48)と、概ね横ばいで推移した。

次期見通しは47から49へ2ポイント「上昇」超過幅が拡大した。業種別では、サービス業(41→39)のみ「上昇」超過幅が縮小したが、建設業(53→61)、製造業(54→56)、流通業(49→50)は、いずれも「上昇」超過幅が拡大した。

前回調査から大きな変化は見られないものの、建設業を始め、仕入価格に再上昇の兆候が見て取れる。

販売価格変動DI(今月の状況)は、前回の36から36と、前回調査から横ばいで推移した。業種別では、建設業(42→44)と流通業(42→43)は「上昇」超過幅が拡大、製造業(36→34)とサービス業(29→28)は「上昇」超過幅が縮小した。全体として大きな変動は見られないが、製造業は、3期連続の「上昇」超過幅縮小である。

前年同月比は43→44へ1ポイント「上昇」超過幅がわずかに拡大。2期連続の「上昇」超過幅の縮小が反転した。業種別では、建設業(49→57)と流通業(46→50)は「上昇」超過幅が拡大、製造業(49→45)とサービス業(34→32)は「上昇」超過幅が縮小した。

次期見通しは、33→34とほぼ横ばいながら1ポイント「上昇」超過幅が拡大した。業種別では、建設業(33→41)と流通業(38→40)は「上昇」超過幅が拡大、製造業(32→31)とサービス業(29→26)は「上昇」超過幅の縮小である。

各業種の販売価格変動DIの動きには、3指標(今月の状況・前年同月比・次期見通し)すべてで同じ傾向が見て取れた。仕入価格の上昇を背景に、建設業と流通業の販売価格が上昇傾向にあるのに対し、製造業とサービス業はその傾向に減退感がうかがわれる。

【借入金利】

業種ごとに違いはあるも、高水準は変わらず

短期借入金DIは、前回調査の21から21と横ばいで推移。建設業(20→23)、製造業(30→32)は「上昇」超過幅が拡大し、流通業(26→25)、サービス業(14→12)は「上昇」超過幅が縮小した。業種ごとに違いはあるが、いずれも高水準で推移している。

長期借入金DIは、25から24へ「上昇」超過幅がわずかに縮小。業種別では、建設業(23→23)、製造業(38→40)、流通業(29→28)、サービス業(17→15)と、わずかな変化はあるものの、大きな変化はなく、高水準を継続している。

【経営上の力点など】

継続する物価上昇との難局続く。「財務体質の強化」が力点に再浮上

全業種で見た経営上の問題点は、「人件費の増加」(39%)「従業員の不足」(34%)「仕入単価の上昇」(30%)と、これまでの調査から傾向に変化は見られない。前回、調査開始以来最大の値を示した「人件費の増加」は、2期連続の上昇から低下に転じたが、依然として最大水準を維持している。とくに従業員規模が大きい企業ほど問題点として挙げている。

文書回答では、各種資材を始めとした仕入価格の上昇や、その継続が今後も見込まれることを憂う声を始め、「住宅業界の景気低迷は一時的なものではなく、今後スタンダードになっていくのでは」「民間での工事量減少によるものか、公共工事の競争が激化」(建設業)、「日本メーカーの海外工場設備や設計が、現地調達へシフトしつつある」(製造業)、「自動車の生産台数は堅調で、半導体製造装置や小型ロボットは底を打った感じだが、先行きは不透明」(流通業)、「賃金と原材料費がかなり上昇しており、売上が対前年超えで推移しているが、支払いも増え利益が全然上がらない」(サービス業)など、芳しくない業況、先行きへの懸念をにじませたものが散見された。

全業種における経営上の力点は、第1位「付加価値の増大」(60%)、第2位「新規受注(顧客)の確保」(52%)、第3位「人材確保」(31%)、第4位「社員教育」(28%)と、この間の調査から傾向に変化はなかった。ただし、第6位「財務体質の強化」(21%)は、前回からわずかな上昇ではあったものの、5年半ぶりの高い値を示していることは特徴的である。

<会員の声(業種別)>

(1)建設業

●業況判断DI「今月の状況」は、32→37と5ポイント「良い」超過幅が拡大しましたが、「次期見通し」は39→30と9ポイント「良い」超過幅が縮小しました。

仕入価格変動DI「今月の状況」は、58→60と2ポイント「上昇」超過幅が拡大し、販売価格変動DI「今月の状況」も42→44と2ポイント「上昇」超過幅が拡大しました。取引条件DIは「前年同月比」は11→13と2ポイント「好転」超過幅が拡大しましたが、「次期見通し」は10→10と横ばいで推移しています。

短期借入金利DIは20→23と「上昇」超過幅が拡大、長期借入金利DIは23→23と横ばいで推移しています。雇用動向DI「今月の状況」は、△45→△50と5ポイント「不足」超過幅が拡大しました。

文書回答では、材料費と労務費の高騰、人材不足による生産性の低下が課題であるとの声が聞かれました。若い人材の確保を目的として採用に力を入れることはもちろん、人材不足への対応策としてIT化を推進し、省人化・省力化を図り、生産性向上に取り組むことが求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 再構築補助金の物件が遅れ、経営に影響を与えている。見積もりから半年が経過し、見積もり単価が合わなくなってきている。現在決まっても利益が確保できるか疑問。

- お客様からの仕事、依頼間隔等により徐々に仕事量が減少していることを感じる。ただし、1件あたりの単価が大きくなっているのは変わらない、もしくは多くなっているため、売上自体は大きく変化しないと感じる。今後の仕事確保を現時点でどこまで準備できるかが鍵である。

- 民間需要の停滞感が大きく、引き合い数が少ない。相見積もりで負けるのではなく、お客様に出会えていない。住宅設備メーカーのショールーム来館者数、集客サイトの見積もり依頼数などが全て前年割れを起こしている。

- 全体の住宅着工数が低調のため、中小業者としては受注機会の減少リスクが強まる。利益を確保しつつ、効率を高める体制が必要になる。更にリスクを見越して多角化(リフォーム、特殊住宅、賃貸住宅など)を進め、差別化戦略を強める必要がある。

2.基礎、鉄筋、土木、コンクリート、解体

- 公共工事入札の競争激化が見受けられる。原因として一般市場の工事量減少によるものである。その中でも市内の土木工事を主で行っていた建設会社が建築工事にも新規参入する傾向が複数ある。土木工事量の減少や単価の変動があるのかとも思う。職人不足は慢性化しており、一般顧客に工事停滞による迷惑をかける時がある。社員不足もあり、受注を調整している。

- 鋼材単価はまだ高い水準ではあるが、下がりつつある。材工一式で受注してきたお客様からの要請で新規商社・施工者を取り入れる方向性になってきた。末端業者がいかに見えないところで苦労しているかを知ってほしい。

- 元請会社よりも下請会社のほうが社員数は多い場合がある。元請会社は人材不足分を下請けに丸投げしていることがあるため、人件費や労務費などの負担もある。元請会社は価格転嫁が取引を切られるという意識を持ったまま交渉をしない傾向にあるため、下請会社からの価格転嫁にも応じない状況を生んでいる。建設業で間に何社も入れざるを得ない形態で仕事請けをしている企業は価格転嫁や賃上げもなかなかできないままであり、他業種と比較しても条件で不利になり、人材確保も困難になる。

3.給排水管工事、電気工事、設備工事

- 値上げをしても仕事はほとんど減らない。アメリカでは医者よりも配管工の給与が高くなっている。エッセンシャルワーカーの時代がすぐそこに来ているという実感。職人を積極的に増やし、育成していくことに力を注ぐ。請求が高くなっていくことに対して理解をしてもらうことが必要。

- 市場規模(主に空調関係)が成長傾向にあると感じているが、全体的に人手不足、技術者の確保が問題だと感じている。

- 物価高、労務費高で建築計画が中止となるものが増えている。大企業がアメリカへ投資することにより、国内の計画の中止が出ている。

- 人手不足が深刻であり、若い世代をどのようにして確保していくのかが課題である。従業員の採用に費用を使わなければ人材を確保できないため、資金繰りが厳しい会社は淘汰されていくのではないか。

4.建築設計・不動産

- 円安の影響で価格転嫁が難しい。工事単価も上昇し、着工数も減少している。

- 都市開発関連の工事案件は増加しているが、地域間では着工数で格差が拡大している。

(2)製造業

●業況判断DI「今月の状況」は4→17と「良い」超過幅が大きく拡大しましたが、「前年同月比」は△4→△5とマイナス値でほぼ横ばい、「次期見通し」は12→13とほぼ横ばいでした。

売上高DI「前年同月比」は△3→△7と「減少」超過幅が拡大で、業種別で唯一マイナス値を示しています。「次期見通し」は3→△8とマイナス値に転じました。

経常利益DI「今月の状況」は9→18と「黒字」超過幅が拡大、「前年同月比」は1→△5とマイナス値に転じました。「次期見通し」は14→9と「黒字」超過幅が縮小する見通しです。

仕入価格変動DI「今月の状況」は57→57で横ばい、販売価格変動DI「今月の状況」は36→34とほぼ横ばいです。依然として仕入価格と販売価格の乖離が大きい状況です。景況分析会議では、今後も円安基調の影響で物価上昇が続くと予測され、今後の物価上昇にはさらなる注意が必要であると共に、価格転嫁できるかが焦点となります。

短期借入金利DI「今月の状況」は30→32、長期借入金利「今月の状況」は38→40とほぼ横ばいですが、依然として「上昇」超過幅が大きい状況です。今後の日銀の動向によりさらなる上昇が予測されています。日本の政策、対米・対中関係や日銀の動向など様々な要素が経営に影響してくる状況のため、警戒が必要です。(事務局 杉山)

1.鉄鋼業、金属加工

- 昨年からずっと悪い状態。新規も決まらず仕事量も少ない。業界全体が沈没している。価格が安い業者が忙しくしていると聞いている。

- 動きが断続的で良い状態が続かない。

- 物価上昇等に対して価格交渉しても価格転嫁されない。

- 三河付近の製造業の仕事がとにかく少ない。仕事の取り合いになっている。それなりの企業がM&Aで社名が代わっていることが多い。

2.樹脂加工

- 新規の開発案件が少ない事から、国内での量産が今後少なくなっていく、また、忙しさにも偏りがあるような気がする。従業員の募集も大変な事から、今後見込める売上と設備のバランス、付加価値のより高い業界への移行が必要になってくる。

- 売上の良い月と悪い月がジェットコースターのようになっており、人件費・仕入も同様な状況となり、資金繰りなど思い描いた通りにはならない。新規受注ができても、その分既存が減っている状況。

3.機械部品・機械製造

- 設備業界の不況が長い。主には自動車関連が生産設備投資を手控えているため。特に愛知県地区は悪い。廃業する加工業者も多くなっている。その中でも造船、電子機器などで少し引き合い情報も出てきた。何とか捉えていきたい。

- 顧客により仕事量の差が大きくなっており、中国メーカーの低価格戦略にシェアを取られている業種部品も多い。

- 取引先からの価格低減要請があるが根拠のない原価低減なので対応に苦慮している。

- 9、10月が底だった。10月から引き合いが増えてきた感がある。

- 客先の仕事を内製化する流れに頭を悩ましている。また客先の納入方法が大幅に変更があり、時間、経費の負担を押し付けられている。

- 中国ではトヨタの自動車として販売する車の設計を、広州汽車が手掛けるようなプロセスが確立しつつある。プラットホームの設計が日本国内から海外に変わることで、次期車の製品受注がより厳しい状況になると予想する中、情報力がとても重要となってくる。本業に軸足を置くには、お客様との関わり方が先行きの明暗を決めるような営業活動となっていくと思われる。

- スポット的な仕事がメインとなり先行きの見通しが読みにくい。生産数量が以前に戻ったかと思えば限定的であるなどまだまだ不安定な状況である。

4.パルプ・紙・紙加工品製造業、包装資材

- 6~8月は何もかも動いている様子がなかったが、10月ごろから動き始めている。ただし建築に関わる仕事の動きは良くない。

- コロナ前には1年に1回もなかった値上げが今では受注した際に必ず価格の確認が必要で、値上げの説明をすることにも疲れてきた。最近ではお客様も今までのように簡単に理解してもらえなくなり、値上げの先送りも行っている。

5.木材・木製品製造業

- 住宅建材の販売が悪い。住宅の価格が1割から2割ほど上昇している為、購入者の買い控えがある。また購入者の所得が上がらないので売れ行きが悪いし本格的に少子化の影響が出始めているため住宅を購入する絶対数が減っているので住宅関連の仕事は苦戦が予想される。

(3)流通業

業況判断DI「今月の状況」は、「良い」超過幅が先月よりもさらに拡大し、13→20と7ポイント改善しています。「前年同月比」は△2→△1とほぼ横ばいの推移でした。「次期(3カ月先)見通し」は23→19と4ポイント「良い」超過幅が縮小しています。売上高DI「前年同月比」は、7→11と「増加」超過幅が4ポイント拡大しました。仕入価格変動DI「今月の状況」は、高い水準で52→53とほぼ横ばいで推移しています。同様に、販売価格変動DI「今月の状況」は、42→43とほぼ横ばいの状況です。雇用動向DI「今月の状況」は△33→△36と、人手不足感も強まる傾向にあります。

経営上の問題点として、「人件費の増加」「仕入れ単価の上昇」「従業員不足」が回答の上位を占めています。経営上の力点では、「付加価値の増大」「新規受注(顧客)の確保」「人材確保」が引き続き上位を占めています。文書回答では、トランプ関税の影響や、単価上昇での販売不振、民間需要の停滞による販売不振も指摘されています。国内全体の需要が縮小傾向にあり、新規の受注や顧客確保も急務といえます。(事務局 井上 誠一)

1.機械器具卸売業

- 自動車は横ばいだが、トランプ関税の影響がじわじわと出てきている。最近は、先行きの不透明さにより、投資の予定が後ろ倒しになり、予定していた売上が先延ばしになるケースが散見される。その分が来年に回るならばよいが、それについては「まだ不明」という声が多い。半導体製造装置とロボット(特に小型)は、底を打ったという感じがあり、少し動きが戻ってきている。自動車向けと中国向けが中心。ただ戻り方は非常にゆっくりで、先行きについて明るくなるとは言えない状況。

- 大手自動車メーカーは一日当たりの生産は26年3月までは13,000~13,500台と堅調に推移することもあり金型保全の部品受注は一定規模は見込める。しかしながら新規車系の新規型については26年も25年同様低調な型数になる模様で、今後金型屋(製造メーカー)の廃業倒産が増加することが心配である。

2.道路貨物運送業

- 2024年問題から運賃の値上げも行った影響で、業績は良くなってきた。経費増もあるが、それ以上に人手不足は深刻なので荷主が輸送力の確保を求めており、新規案件が多数入ってきている。そのため運賃交渉の主導権が運送会社側にあり、適正運賃に近づく運賃収受となり業績は向上してきている。人と車両を確保している会社とそうでない会社と完全に二極化しているので、倒産、廃業、M&Aは今後も増加すると思われる。

- 昨年に比べ依頼数が減少しているように感じる。2024年の物流事業所の働き方改革を受け、メーカーなどが物流を見直しているのかもしれない。(モーダルシフト、受注調整他)。2025年6月に制定された「トラック新法」を受けて見直しも加速度的になると予想。働き方(労働時間の上限)に関しても様々な事情で100%遵守できていない状況なので自社の変革にも努めていかなければならない。大手物流企業は基地間を大口で船で運ぶなど案も聞こえてきており、長距離輸送も手掛ける弊社としてはその業務が残る客先と変化していく。

3.情報サービス業、ソフトウェア、情報処理・提供

- IT/ICTへの期待が大きいが、それを生かすことはまだまだ成熟してないので、適切な案件が増加していきにくい。

4.飲食料品小売業

- 米価が昨年のほぼ三倍で推移し、下落する見込みもなく、経営的には大打撃。同業者や大手外食はほぼ輸入米に切り替えていて、弊社でも年末までに価格が下がらない様であれば使用したくはないですが、輸入米に切り替えるという選択を取らざるを得ない状況。

5.その他小売業

- 新築住宅着工件数が年々減少する中、建築費の値上げもあり、竣工物件も売れ行きが悪く、来年は相当業績が落ちてしまう。

- 暫定税率の廃止に伴い仕入れ価格の低下となっているが、自動車を利用する民間の方の需要が伸びる感じがしない。顧客層として高齢の方が主力ということもあり、余暇の過ごし方として車両を使用する方が減少している感じがする。高齢者なら免許返納、中年層だとセカンドカーの所有がなかったり、若年層に至っては車両を所有していないケースが増えている気がする。

(4)サービス業

業況判断DI「今月の状況」は、34→34と横ばいで推移しました。経常利益DI「今月の状況」は35→34と、企業の収益環境に頭打ち感が見受けられます。売上高「前年同月比」は23→21と「増加」超過幅が縮小し、需要の伸び悩みが顕在化しています。

仕入価格変動DI「今月の状況」は、45→45と、コストは高止まり状態です。販売価格DI「今月の状況」では、29→28と「上昇」超過幅が縮小。仕入価格の上昇が販売価格に十分追いつかず企業の収益改善を阻んでいます。

短期借入金DI「今月の状況」では14→12、長期借入金DI「今月の状況」でも17→15と、「上昇」超過幅が縮小したものの、高い金利水準は継続しています。雇用動向DI「今月の状況」は、△28→△31と「不足」超過幅が拡大し、人手不足感が強まりました。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業36→46、対個人サービス業34→24、対事業所サービス業38→43と、対個人サービス業のみが大幅な悪化を示しています。経常利益DIが、専門37→42、個人36→26、事業所32→48。次期(3カ月先)見通しでは、業況判断DIが、専門33→39、個人43→31、事業所33→28。経常利益DIが、専門36→36、個人42→26、事業所43→32と下落傾向です。節約志向の強まり、円安によるコスト増が企業活動に影響を与え、業況・利益ともに弱含みの傾向が続いていると考えられ、先行きについても慎重姿勢が広がっています。(事務局 伊藤)

1.建築設計

- 投資用案件が停滞している。業界紙には着工をする建物名が出るがここの所案件が激変している。住宅関連はダラダラとした右肩下がり、特に戸建て住宅は特に厳しい、投資用もかなり慎重(見直し基調)になっている。土地は都市中心部では高止まりしているが、物件も少ない。建築は確認申請など審査機関が人手不足と法令改正(不慣れで審査に時間が掛かる)の関係で書類が進まず、着工まで長くかかる。また予算も建設費値上がりままだ収まらず着工が困難になっている案件も多い。

2.生活サービス

- サービス業における他社との競争激化でなかなか価格転嫁しづらい状況の中、賃金上昇への対応に苦慮している。

- 物価上昇の波が各経費に及んでいるが、なかなか価格転嫁できていない。顧客に対して適正価格を提示していきたい。

3.福祉

- 物価上昇の影響で個人サービスが以前より減少している(サービスの依頼を控えている傾向)現在までの定期顧客のフォローでなんとか事業継続はしているが、今後もう1本事業の柱を作っていかないと厳しい。そのための動きをはじめている。

4.自動車整備・販売

- 今後の少子高齢化から、成熟業界であると思う自動車販売業の縮小化は避けられないと思う。そのために転換や事業領域の拡大などは必須であると考えている。既存の整備などを工場新設により強化しながら、隣接異業種を視野に入れて情報収集を怠らないようにしたい。

5.廃棄物処理

- 昨年まで労務費高騰など経費転換を名目に価格の適正化を行っていたが、今年夏以降から大手企業がダンピングを行い売上げに影響。次年度決算は、売上微増も労務費など経費増により減益の見込。今後はカーボンフットなどCO2の見える化など取り組み(業界内で情報共有し)、製造するリサイクル樹脂材の付加価値とする。

- リサイクル樹脂は値段が上がらず来年3月まで停滞。4月以降は価格改定に期待する。6月以降は若干仕事も増える見込み。

6.専門

- 景気の停滞が構造的に継続しており、需要が低落している。IR・インバウンド・異常株高では日本の経済変革は無理。更に悪化する懸念を心配。

- 若手人材は安定志向が強い。安定収入以外の明確な目的意識が見られず、従来とは異なる早期独立志向があり、人材が流出傾向にある。今後は、明確な経営指針を打ち出していきたい。