- 【概況】

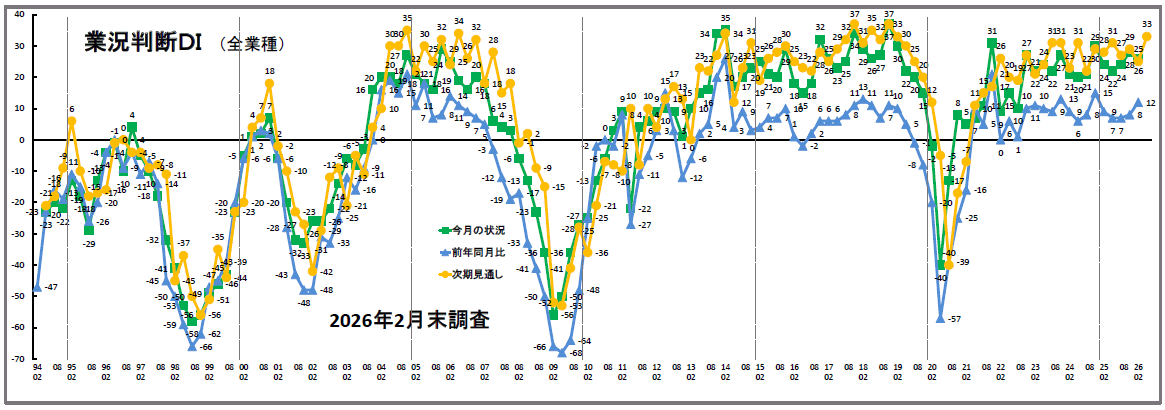

- 【業況判断】 やや悪化傾向を示すが、「次期見通し」は大きく改善

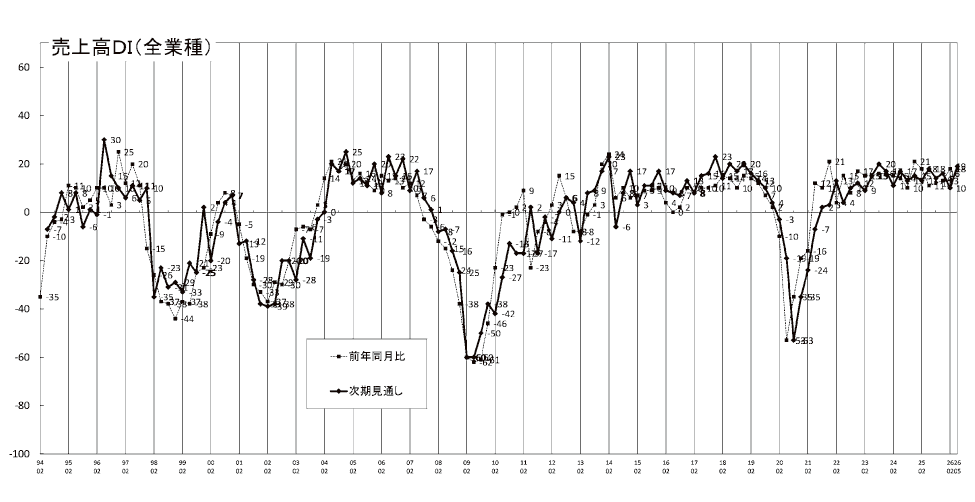

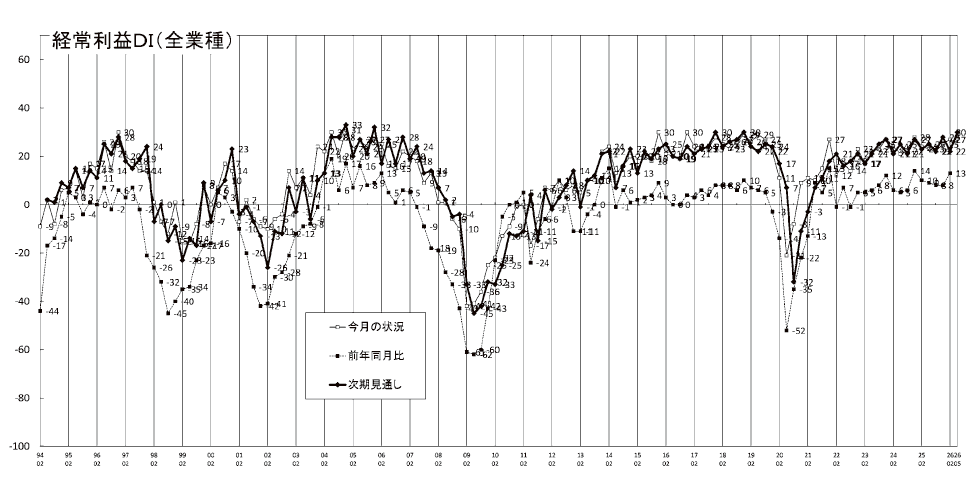

- 【売上高】・【経常利益】 製造業の売上高は水面上に浮上、経常利益「次期見通し」は、コロナ禍以降最大

- 【在庫感】 流通業の「過剰」超過幅が縮小

- 【取引条件】 建設業「悪化」傾向を継続

- 【資金繰り】 次期見通しは改善、「窮屈」は変わらず、建設業は「悪化」傾向

- 【設備過不足】・【施設稼働率】 建設業は、コロナ禍以降最も設備「不足」、製造業の、施設稼働率が改善

- 【雇用動向】 強い人手不足感が継続、製造業の不足感が顕著

- 【価格変動】 仕入価格・販売価格ともに再上昇

- 【借入金利】 短気・長期借入金利ともに「上昇」、建設業・製造業で最高値を示す

- 【経営上の力点など】 物価上昇など複合要因が挙げられる。「財務体質の強化」は存在感高まる

※全文のPDFファイルはこちら

景況調査報告(2026年2月)第129号(PDF:2.8MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の28から26へ2ポイント「良い」超過幅が縮小しました。「今月の状況」(同)の「良い」超過幅縮小は3期ぶりです。業種別では、建設業でわずかに1ポイント「良い」超過幅が拡大しましたが、その他の業種はいずれも「良い」超過幅が縮小しています(建設業:37→38、製造業:17→13、流通業:20→18、サービス業:34→33)。

「前年同月比」(同)は前回の8から12へ、4ポイント「好転」超過幅が拡大しました。業種別では、建設業のみ「好転」超過幅が縮小しましたが、その他の業種はいずれもDI値が改善しました(建設業:13→11、製造業:△5→2、流通業:△1→7、サービス業: 17→21)。なお、製造業と流通業は3期ぶりのプラス値回帰です。

「次期見通し」(同)は、前回の25から33へ8ポイント「良い」超過幅が拡大しました。業種別では、建設業のみ横ばいで推移しましたが、その他の業種はすべてDI値が改善しました(建設業:30→30、製造業:13→21、流通業:19→26、サービス業:32→43)。とりわけサービス業は2桁台の大幅な改善となっています。

足元の景気状況に浮揚感はありませんが、強気の先行き見通しが増えたことが今回調査の特徴といえます。

たしかに、製造業の一部には好材料もあるようです。たとえば、「データセンター関連、造船、油圧関連などに変化の兆しが出てきた」(工作機械関連)、「年末年始から受注が好調。全世界的に半導体製造装置が動いている」(半導体製造装置関連)など。いずれも国外の設備投資の増加が牽引しているようです。

しかし、他方では「自動車関連は仕事が減少しており、資金繰りが逼迫している企業も多いため、安値受注が増えている」(自動車関連)、「モノが動いている感じがしない。景気自体が良くないと感じる」(流通業)など、景況の厳しさを訴える声も多く聞かれます。なかでも、建設業では「戸建て住宅は壊滅」、「民間投資の停滞で仕事量は減少」、「計画の延期と頓挫が非常に多くなっている」など、景況の厳しさが際立っています。

なお、今回調査期間終了後の2月28日、アメリカとイスラエルがイランへの攻撃を開始しました。イラン側も報復攻撃で応じたことで、攻撃の応酬が続いています。またイランはホルムズ海峡を事実上封鎖するとともに、周辺産油国であるサウジアラビアやUAEの石油関連施設への攻撃も実施しています。すでに原油価格が急騰し、主要物資のサプライチェーンの寸断も起きています。戦闘が長期化すれば、中小企業をとりまくビジネス環境が一変する可能性もあり、景気は非常にきわどい局面にあると言わざるをえません。

[調査要項]

| 調査期間 | 2026年2月16日~2月25日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1407社の回答を得た。業種内訳は以下 (建設業251社、製造業268社、流通業343社、サービス業545社) |

| 平均従業員 | 27.5名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・Lavie(株)代表取締役)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

やや悪化傾向を示すが、「次期見通し」は大きく改善

今月の状況は、前回の28から26と2ポイント「良い」超過幅が縮小し、悪化傾向を示した。業種別では、建設業が37から38とほぼ横ばいの推移だったが、製造業は17から13、流通業は20から18、サービス業は34から33と、いずれも「良い」超過幅が縮小した。

前年同月比は、前回の8から12と4ポイント「好転」超過幅が拡大し、5期ぶりに2桁の数値を示した。業種別では、建設業こそ13から11と悪化傾向を示したものの、製造業は△5から2、流通業は△1から7と4期ぶりに水面上に浮上した。サービス業も17から21と改善傾向を示している。

次期見通しは、前回の25から33と8ポイント「良い」超過幅が大きく拡大した。業種別では、建設業は30から30と横ばいで推移したが、製造業は13から21、流通業は19から26、サービス業は32から43と、いずれも「良い上昇」超過幅が拡大した。

建設業とそれ以外の業種にて、対照的な結果が出ている。中でも製造業・流通業の期待感の表れが、「次期見通し」として強く表れていると予測される。

【売上高】・【経常利益】

製造業の売上高は水面上に浮上、経常利益「次期見通し」は、コロナ禍以降最大

売上高DI(前年同月比)は、前回の13から18と5ポイント、「増加」超過幅が拡大した。業種別では、建設業は16から14と2ポイント悪化したが、製造業は△7から0と7ポイント、流通業は11から17と6ポイント、サービス業は21から28と7ポイント、いずれも「増加」超過幅が拡大した。

3カ月先の次期見通しは、前回の10から19と9ポイント、こちらも「増加」超過幅が拡大した。業種別では、製造業は△8から5、流通業は7から17、サービス業は19から29といずれも2桁「増加」超過幅が拡大した。建設業でも13から15と改善傾向を示している。

経常利益DI(今月の状況)は、前回の25から27と2ポイント、「黒字」超過幅が拡大した。業種別では、流通業は20から19とほぼ横ばいで推移したが、建設業は19から28と9ポイント、製造業は18から20と2ポイント、「黒字」超過幅が拡大した。サービス業は34から35とほぼ横ばいで推移した。

前年同月比は、前回の8から13と5ポイント、「好転」超過幅が拡大した。業種別では、建設業は11から14、製造業は△5から1、流通業は5から10、サービス業は15から19と、いずれも改善傾向を示した。

3カ月先の次期見通しも、前回の22から30と8ポイント、「黒字」超過幅が拡大した。この値は、コロナ禍が始まった2020年2月の統計以降、最も高い数値である。業種別では、製造業は9から22と2桁、流通業は18から25、サービス業は31から38、建設業は23から25と、いずれも「黒字」超過幅を拡大した。

【在庫感】

流通業の「過剰」超過幅が縮小

今月の状況は、前回の16から14と2ポイント「過剰」超過幅が縮小した。業種別では、製造業(17→17)は横ばいで推移し、流通業(16→12)は4ポイント「過剰」超過幅が縮小した。

前年同月比は、前回の10から10と変化はないが、製造業(8→11)は3ポイント「増加」超過幅が拡大、流通業(12→8)は4ポイント「増加」超過幅が縮小と、対照的な動きを示した。

次期見通しは、前回の11から13と2ポイント「過剰」超過幅が拡大した。製造業(11→13)は2ポイント、流通業(12→13)は1ポイントと「過剰」超過幅が拡大し、同じ傾向を示した。

【取引条件】

建設業「悪化」傾向を継続

前年同月比は、10から10と横ばいで推移し、2期連続で同じ数値を示した。業種別では、サービス業(12→12)も横ばい、建設業(13→11)・流通業(5→2)は、やや「好転」超過幅が縮小、製造業(11→13)はやや「好転」超過幅が拡大した。

次期見通しは、7から9とやや「好転」超過幅が拡大した。業種別では、建設業(10→8)は「好転」超過幅が縮小したが、製造業(4→7)・流通業(3→4)・サービス業(9→13)は、いずれも「好転」超過幅が拡大した。

大きな変化は見られないものの、建設業の次期見通しが、5期連続で「好転」超過幅を縮小させている。

【資金繰り】

次期見通しは改善、「窮屈」は変わらず。建設業は「悪化」傾向

今月の状況は、前回の△19から△19へ横ばいで推移した。業種別では、建設業(△17→△21)・流通業(△22→△24)は、「窮屈」超過幅が拡大したが、製造業(△24→△21)・サービス業(△15→△12)は「窮屈」超過幅が縮小した。

次期見通しは、前回の△19から△14と、「窮屈」超過幅が縮小した。業種別では、建設業(△18→△23)は、「窮屈」超過幅が拡大したが、製造業(△26→△17)・流通業(△21→△19)・サービス業(△13→△6)では、「窮屈」超過幅が縮小した。

【設備過不足】・【施設稼働率】

建設業は、コロナ禍以降最も設備「不足」。製造業の、施設稼働率が改善

設備過不足DI(今月の状況)は、△9から△11と2ポイント「不足」超過幅が拡大した。業種別では、流通業(△9→△6)は「不足」超過幅が縮小したが、建設業(△13→△21)を始め、製造業(4→0)・サービス業(△13→△14)で「不足」超過幅が拡大した。

次期見通しも、△8から△10と2ポイント「不足」超過幅が拡大した。業種別では、流通業(△9→△6)は「不足」超過幅が縮小したが、建設業(△14→△21)を始め、製造業(6→0)、サービス業(△11→△12)で「不足」超過幅が拡大し、今月の状況と同じ傾向を示している。

建設業の「設備過不足」は、今月の状況、次期見通しともに、2020年2月期調査以降で、最も「不足」超過幅が拡大している。

施設稼働率DI(前年同月比)は、前回の△4から△2と2ポイント「低下」超過幅が縮小した。業種別では、製造業(△9→△2)は7ポイント「低下」超過幅が縮小したが、流通業(1→△3)は4ポイント「低下」超過幅が拡大した。

次期見通しは、前回の0から3と3ポイント「上昇」超過幅が拡大。業種別では、製造業(△6→1)は7ポイント「上昇」超過幅が拡大したが、流通業(5→4)は1ポイント「上昇」超過幅がわずかに縮小した。

【雇用動向】

強い人手不足感が継続、製造業の不足感が顕著

今月の状況は、△33から△36と「不足」超過幅が拡大した。業種別では、流通業(△36→△36)・サービス業(△31→△31)は高い「不足」超過幅で横ばい、建設業(△50→△52)・製造業(△19→△31)は「不足」超過幅が拡大した。特に製造業では、2019年2月期調査以来の数値を示した。

次期見通しも、△32から△34とやや「不足」超過幅が拡大した。業種別では、流通業(△33→△31)・サービス業(△31→△29)で、やや「不足」超過幅が縮小した。建設業(△50→△52)・製造業(△18→△30)では2桁「不足」超過幅が拡大した。

今月の状況と次期見通しともに、同じ傾向を示しており、人手不足感が拡大し、特に製造業の人手不足感が顕著に表れている。

【価格変動】

仕入価格・販売価格ともに再上昇

仕入価格変動DI(今月の状況)は、前回の52から55と、3ポイント「上昇」超過幅が拡大した。業種別では、建設業(60→66)・製造業(57→63)・流通業(53→54)・サービス業(45→46)と、すべての業種で「上昇」超過幅が拡大した。

前年同月比では、60から62と、2ポイント「上昇」超過幅が拡大。業種別では、建設業(77→79)・製造業(71→73)・流通業(58→59)・サービス業(48→49)と、すべての業種で「上昇」超過幅が拡大した。

次期見通しも、49から53と、4ポイント「上昇」超過幅が拡大。業種別では、建設業(61→65)・製造業(56→61)・流通業(50→52)・サービス業(39→43)と、今月の状況、前年同月比と同じ傾向を示した。

販売価格変動DI(今月の状況)は、前回の36から39と、3ポイント「上昇」超過幅が拡大した。業種別では、建設業(44→45)・製造業(34→38)・流通業(43→44)・サービス業(28→35)と、すべての業種で「上昇」超過幅が拡大した。

前年同月比は、44から46と、2ポイント「上昇」超過幅が拡大した。製造業(45→51)・サービス業(32→39)では、「上昇」超過幅が拡大しているが、建設業(57→55)・流通業(50→49)では、「上昇」超過幅が縮小しており、他の数値と対照的な結果を示した。

次期見通しは、34から37と、3ポイント「上昇」超過幅が拡大した。業種別では、建設業(41→42)・製造業(31→35)・流通業(40→44)・サービス業(26→31)と、すべての業種で同じ傾向が見られた。

総じて、販売価格変動DIの前年同月比は、対照的な傾向だが、高止まりしていた仕入価格・販売価格が再上昇と、物価高は顕著である。

【借入金利】

短気・長期借入金利ともに「上昇」、建設業・製造業で最高値を示す

短期借入金利DIは、前回調査の21から28と大きく「上昇」超過幅を拡大した。これは2007年8月期調査以来の数値である。建設業(23→32)・製造業(32→42)・流通業(25→32)・サービス業(12→16)の全業種が高水準であり、建設業と製造業は、調査開始以来、最も高い数値を示した。

長期借入金利DIは、前回調査の24から32と、大きく「上昇」超過幅を拡大した。短期と同様に、建設業(23→34)、製造業(40→45)、流通業(28→39)、サービス業(15→19)の全業種が高水準であり、サービス業を除く、建設業・製造業・流通業で、調査開始以来最も高い数値を示している。

【経営上の力点など】

物価上昇など複合要因が挙げられる。「財務体質の強化」は存在感高まる

全業種で見た経営上の問題点は、「人件費の増加」(39%)「従業員の不足」(36%)「仕入単価の上昇」(32%)と、前回調査時と同様、傾向に変化は見られない。

そのなかでは、「金利負担の増加」(7%)が、前回調査(5%)から再上昇に転じ、高い数値を示している。

文書回答では、「物価が高騰しているが、物件が少なくなると価格競争になるため、受注金額を思うように価格転嫁できていない」・「働き方改革による工期の長期化により、担える仕事量が制限されてしまう」(建設業)、「新規設備投資の案件が、コロナ禍以降少ない。修理やメンテナンス用の部品の需要は好調」(製造業)、「仕事自体はあるものの、深刻な人手不足により受注を制限せざるを得ない状況。いわば『人がいない制約不況』」(流通業)、「物価上昇・少子化・デジタル化により、既存顧客が疲弊している」(サービス業)など、建設業を始め、原材料費の高騰や、4月からの値上げや、その継続を不安視する声が出された。また、人手不足や人件費上昇との複合要因で、対応に苦慮する声も多く挙げられた。

全業種における経営上の力点も、第1位「付加価値の増大」(61%)、第2位「新規受注(顧客)の確保」(54%)、第3位「人材確保」(30%)、第4位「社員教育」(28%)と、これまでの調査の傾向と変化が見られない。しかし、前回調査で5年半ぶりに高い数値(21%)を示した「財務体質の強化」が、今回22%とわずかながら前回以上の値を示し、業種や規模にかかわらず、大きな力点となりつつあることは特徴的である。

<会員の声(業種別)>

(1)建設業

●業況判断DI「今月の状況」は、37→38とほぼ横ばい、「次期見通し」は30→30と横ばいで、「良い」超過幅が高い数値で推移しています。経常利益DI「今月の状況」は、19→28と9ポイント「黒字」超過幅が拡大しています。仕入価格変動DI「今月の状況」は、60→66と6ポイント「上昇」超過幅が拡大し、販売価格変動DI「今月の状況」は44→45と大きな変化がありませんでした。取引条件DIは「前年同月比」は13→11と2ポイント「好転」超過幅が縮小し、「次期見通し」も10→8と2ポイント「好転」超過幅が縮小する予測です。

短期借入金利DIは23→32と9ポイント「上昇」超過幅が拡大、長期借入金利DIも23→34と11ポイント「上昇」超過幅が拡大し、いづれも2007年5月期から調査が始まって以来、過去最高の数値を示しています。雇用動向DI「今月の状況」は、△50→△52と2ポイント「不足」超過幅が拡大しました。

文書回答では、材料費と労務費の高騰、人材不足による生産性の低下に加え、戸建て住宅の停滞や金利上昇による需要の弱まりなど、厳しい経営環境が指摘されました。一方で、新築工事の減少に対し、既存施設の改修や設備更新などの需要が増加しているとの声も聞かれました。今後は若い人材の確保に向けた採用強化に加え、IT化や省人・省力化の推進による生産性向上を図るとともに、改修・設備更新需要への対応など事業領域の柔軟な展開が求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 補助金申請物件で物件を受注。仕入価格の上昇も懸念している。

- 再開発需要はあるが、民間投資の停滞で仕事量は減少傾向。人手不足や資材高騰も重なり、受注確保が課題となっている。

- 働き方改革による工事の工期が長期化する。1つの現場あたりの工期が長くなることにより、1年間でこなせる仕事量が決まってしまう。先を見据えた受注計画とのギャップを埋めるようにすることが必要。

- 元請工事は引き合いが増え、見積積算部門は忙しくなっているが、受注はしばらく先なので今後に期待。値引きは一切やらないようにこれまでやってきたが、案件確保のためにはやらなければならない状況。先の受注状況によって利益率を変動させて仕事を獲得する方策に変更した。

2.基礎、鉄筋、土木、コンクリート、解体

- 工事の単価は元請を基準に考えられており、下請になるほど低い単価でしか取引できていない現状がある。下請になるほど社員が多く、間に入る企業は社員を抱えず、人員不足分は下請で補うが、賃上げに関わる問題は抱えておらず、当事者意識もないため、元請に対して価格転嫁の交渉の必要性を感じていない場合が多い。下請からの交渉にも応じない場合が多く、社員を抱える下請企業がいつまでも厳しい状況下に置かれてしまう。

- 地場商社・売り子を無視した大手商社が地場荒らしをして迷惑を被っている。間に入る同業他社も多発しており低価格競争に見舞われた鉄筋業界は厳しい状況。

- 原材料価格、人件費の上昇が続いており、価格転嫁が十分にできない。顧客側の購買力低下が建設業界全体の重荷になっている。建設技能者が減少する可能性が高く、人手不足と生産性向上が課題になっている。

- ゼネコンによるサブコンの買収や住宅メーカーによる大工の社員化など、大手の企業内製化が進んでいる。

3.給排水管工事、電気工事、設備工事

- 上下水道のインフラ整備は官民一体で取り組む方向性が決定。水道や下水道などの水インフラにおいて民間の資金や技術を活用し、設計・建設・管理を一体的に行う官民連携方式であるウォーターPPP(Public Private Partnership)が現実になってきた。

- 材料の仕入れ額が高くなり、収益を圧迫している。賃上げにも大きな影響がある。

4.建築設計・不動産

- 土地価格は高値で推移しているが、建設費の高騰や金利上昇の影響もあり、投資用不動産や住宅着工には慎重な動きがみられる。特に戸建て住宅では購入者の所得との乖離が大きく、販売が厳しい状況が続いている。

- 中古住宅の売却相談は増えているが、建売住宅との価格競争などにより売却が進みにくく、市場の停滞感が強まっている。住宅を購入できない層が賃貸住宅に滞留する傾向もある。

- 名古屋では賃貸住宅の家賃上昇が進みにくく、東京や大阪と比べ、投資利回りの低下が課題となっている。金利上昇の影響により、新規プロジェクトの着工を慎重に見極める動きも出てきている。

- 住宅需要の弱まりに対して、既存建物の改修や用途転換などの需要が増加しており、不動産・建設分野では新築中心から改修への事業への対応が求められている。

(2)製造業

●業況判断DI「今月の状況」は17→13と「良い」超過幅が減少しましたが、「前年同月比」は△5→2と4期ぶりにプラス値となりました。「次期見通し」は13→21と「良い」超過幅が8ポイント上昇しています。売上高DI「前年同月比」は△7→0と4期ぶりにマイナス値を脱しました。「次期見通し」も△8→5と改善の見込みです。経常利益DI「今月の状況」は18→20とほぼ横ばい、「前年同月比」は△5→1でプラス値になりました。「次期見通し」は9→22と「黒字」超過幅が2桁拡大する見通しです。

仕入価格変動DI「今月の状況」は57→63、「次期見通し」は56→61と「上昇」超過幅が拡大しているのに対し、販売価格変動DI「今月の状況」は34→38、「次期見通し」は31→35と販売価格の上昇が追い付いていない状況です。短期借入金利DI「今月の状況」は32→42、長期借入金利「今月の状況」は40→45と、いづれも2007年5月期から調査が始まって以来、過去最高の数値を示し、依然として「上昇」超過幅が大きい状況です。雇用動向DI「今月の状況」は△19→△31、「次期見通し」は△18→△30と共に「不足」超過幅が大きく拡大しており、これまで他業種と比較して低かった人手不足感が、他業種と同じ厳しい水準になってきている状況がうかがえます。

このように先行き見通しが好転する一方で、仕入価格や金利の上昇、人手不足に加えて、国際情勢の悪化による石油価格の高騰、電気代の上昇も予想されます。また、文書回答でも景況感はまだらな状況です。社会情勢が不安定な時こそ、社員と一丸で乗り越えていける企業づくりを進めましょう。(事務局 杉山)

1.鉄鋼業、金属加工

- 自動車各メーカー、取り扱い車種により稼働状況にムラが大きい。 住宅基礎部品関係は、出荷量が前年比70%台と減少している。商業ビル内装部品は、出荷量が前年比60%台と減少している。 年々小規模町工場の廃業、業務撤退などの理由で、転注依頼が増えている。 ただ、単価が低く対応に苦慮するケースが大半であり、対応が困難。

- 製造業は緩やかな回復基調にある一方、人手不足は深刻で、外国人材は主戦力になりつつある。しかし在留資格の更新条件や転職制限、家族帯同の壁など制度面の制約が大きく、長期雇用や技能継承を前提とした経営設計が難しい。現場が求める「継続」と、制度が重視する「管理」のズレが課題となっている。

2.樹脂加工

- 客先の景況感も良好、受注が順調なのか、年間通して注文数を安定させる方向で閑散期に在庫を積む方針を打ち出してきた。弊社としては、生産が安定するので良い傾向だと思う。

- 弊社は自動車業界の量産の仕事がメインだが、最近新車系の立ち上げの話が来ていないため、再来期以降の数字がまだ読めていない。

- 新規の注文の話が2026年は少ない。自動車部品関連は2027年くらいの時期の新規の案件見積りが出てきている。

- 中堅、中堅に近い中小零細企業(3次下請け)ができる限り自社の内製化を図り、次の末端企業には仕事が落ちてこない。人手不足とは言うものの、設備、資金に少しでも余裕のある企業への一極集中受注構造になり、中小企業と小規模事業者との格差が広がっていると感じる。

3.機械部品・機械製造

- 3年続いた設備不況の環境に変化の兆しが出てきた。データーセンター関連、造船、油圧関連などの受注によるもので、スポットのものもあるが継続のものもある。この流れが工作機械、産業機械など他の分野にも広がることを期待している。

- 製造業は中国の過剰生産輸出増大の影響が非常に大きい。そこそこの精度のパーツは低価格の中国からの調達が増えている。日本だけでなく東南アジアを含め他国もかなり影響を受けている。

4.パルプ・紙・紙加工品製造業、包装資材

- 先月、今月は昨年に比べ売上増加と記してはいるが、衆議院解散総選挙の関係で、急に需要拡大した特需であり、全社的にはあまりよくない景況である。

5.木材・木製品製造業

- 資金は借りられるものの、金利に見合うだけの収益性が見込めない。

6.身の回り品

- 販売先でもある大手量販店に対してこれまで積極的に価格交渉、価格転嫁をお願いしてきたがほぼそれも限界となりつつある。交渉のためのテーブルも用意されなくなってきた。価格を含めビジネス自体の交渉から遠ざけられているようである。価格交渉、テーブルを用意することそのものを快く感じていないのではないか。優越的地位の利用がいたるところで見て取れる。

(3)流通業

●業況判断DI「今月の状況」は20→18と「良い」超過幅が縮小しました。一方で「前年同月比」は△1→7と4期ぶりに水面上に浮上し、「次期(3カ月先)見通し」は19→26と「良い」超過幅が7ポイント拡大しました。売上高DI「前年同月比」は11→17と「増加」超過幅が拡大。「次期(3カ月先)見通し」でも7→17と2桁「増加」超過幅が拡大しました。

仕入価格変動DIは「今月の状況」53→54、「前年同月比」58→59と「上昇」超過幅はほぼ横ばいであるものの、高い数値で推移。販売価格変動DIは「今月の状況」43→44、「前年同月比」50→49と、ほぼ横ばいで推移しています。この数値比較から、仕入価格の上昇を販売価格へ転嫁することが難しいことが予測されます。短期借入金利DI「今月の状況」は25→32と、2007年8月期調査以来最高の数値を示し、長期借入金利DI「今月の状況」は28→39と、2007年5月期から調査が始まって以来、過去最高の数値を示しています。

経営上の問題点は「仕入単価の上昇」37%、「人件費の増加」36%と続きました。経営上の力点は「付加価値の増大」63%「新規受注(顧客)の確保」55%が主なものです。以前より販売価格転嫁の動きが見られますが、まだまだ仕入価格と販売価格の数値の乖離があるといえます。(事務局 井上誠一)

1.機械器具(自動車、事務機器、電設資材等)

- 大手の輸出の多い企業の業績がよく、国内中心の中小企業の業績が厳しいという構図がはっきりしてきている。大手と中小の差がますます大きくなっていく。特に賃金において、初任給も違えば、昇給率の差も大きいため、いつまでたっても追いつくことはない。人手不足は特に若手、中堅において顕著。一方50歳以上の人材が大手からどんどん出てくる。人手が必要ということでそういう人材を採用すると会社内の平均年齢は上がる一方となり、若い人は入社しようとしなくなってしまう。このあたりの差を埋める政策を打ってもらいたい。

- コロナ後急速に拡大したSaaSマーケットは2.3年は大丈夫かと思う。今後AIの発達で簡単に自分たちでシステムを組むことができるようになるため、自社のスタッフのAIの知見をもっとつける必要がある。

2.運輸、情報通信

- 資材の高騰は続いているが、モノが動いている感じがしない。景気自体は良くないと感じられる。業界としての人材不足感は否めないが、自社に関してだけ言えば順調に採用が出来ている。今までとは違い未経験者の採用に力を入れているからなのか?新しい人が新しい人を紹介したいとの声もあり、純増しているのは嬉しい。

- 正月明け、中国の旧正月の影響もあってか荷量が大幅に減少している。働き手不足でありながらのこの閑散具合は危機感を覚える。

3.繊維・衣服等卸売業

- 円安にて仕入単価が上昇し、在庫数量が不変でも、在庫金額が増加している。販管費も増加しているが、資金需要が増加しているにも係わらず、自社の資金調達力が増加していない。販売価格は上昇しているものの、販売数量は減少している。

- 民間の需要がなかなか回復しない。消費税に関する件が食品周りにもどの程度影響するか。

4.情報サービス、ソフトウェア、情報処理・提供

- AI/DXが過熱しており万能だと勘違いしている方が増えているので、商機なのかもしれないが、バブルのような危うさを孕んでいるのが否めない。

- IT関連企業で、特にBtoBのSI事業を展開している会社は、AIの進化(Coworkなど)により、業務系SaaSに対する市場の不安感から、強みによる差別化やビジネスモデルの変革をもとめられていると思う。これにより中小企業の事業撤退や倒産が増えるのではないか。

5.飲食料品小売業

- 1月から売値を消費税込みにして値上げをしたので、今後の食品消費税減税の政策が気になる。また、価格設定が低い業界なので、値上げは慎重になる。

- 総選挙・自民党圧勝で積極的は経済政策が立てられてくる。中小企業はできれば最新の設備で生産性を上げたいが、なかなかそうはいかない。多くの中小が古い設備で生産性をより大きくしていかなければならない状況である。社内の次世代リーダーたちやお客様へのサービスをより広く充実するためにお金を使っていく所存である。

(4)サービス業

●業況判断DI「今月の状況」は、34→33とほぼ横ばいで推移し、大きな変化は見られないものの好調に推移しているといえます。経常利益DI「今月の状況」は、34→35と僅かな変化にとどまりますが、「黒字」と回答した企業が半数以上であることから、企業の収益環境は改善していると判断できます。売上高「前年同月比」は21→28と「増加」超過幅が拡大し、売上の伸びは上昇傾向にあります。

仕入価格DI「今月の状況」では、45→46と引き続き高水準で推移しており、原材料やエネルギー価格のコスト上昇が止まりません。販売価格DI「今月の状況」では、28→35と上昇しているものの、仕入れ価格の上昇に追いついているとは言えず、価格転嫁は限定的です。資金面では、短期借入金利DI「今月の状況」が12→16、長期借入金利DI「今月の状況」でも15→19といずれも「上昇」傾向となっており、金利上昇の傾向が継続しています。雇用動向DI「今月の状況」は、△31→△31と不足感が強い状態で推移しています。

3業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業46→45、対個人サービス業24→20、対事業所サービス業43→30となり、対個人サービス業と対事業所サービスで悪化が見られます。経常利益DIが、専門42→50、個人26→20、事業所48→41。次期(3カ月先)見通しでは、業況判断DIが、専門39→54、個人31→28、事業所28→38。経常利益DIが、専門36→54、個人26→27、事業所32→43となり、慎重な見方が続いています。専門サービス業は、企業活動に直結する業務支援が中心であるため、個人消費の影響を受けにくく、制度対応や人手不足対応、DX支援などの需要に支えられ、比較的堅調に推移していると考えられます。(事務局 伊藤)

1.建築設計

- 建設費の価格高騰、人件費高騰など、予算条件等が合わないなど、見積もり等に時間をかけても契約まで辿り着かないケースが多い。また、法改定により確認申請から着工までもの凄く時間がかかるため、資金繰りや顧客の予定に合わなくなっているケースも多い。

2.生活サービス

- 客単価は増え、売上が増えても仕入と人件費の高騰で利益は出にくくなっている。どこでバランスを取って、新しい損益の形をつくれるかが課題。(飲食業)

- クライアントの広告宣伝にかける予算、方法が変わってきている。最新技術(AI関連など)を他社より早く導入していくことが重要課題。(広告業)

- 理美容室の増加とともに倒産件数も毎年増加傾向。人材の確保が課題となるが集客するにも難しい。どのように、付加価値をつけていくかが課題。(理美容業)

3.福祉

- 急な休職や産休などによる人員減少に伴い、訪問件数の減少が売り上げに直結しています。4月には、障害・介護・医療のトリプル改定が行われ、今後の国の施策がどのように変化するのか注意深く読み取る必要性を強く感じている。

4.自動車整備・販売

- 仕入れ原価が上昇する中、少しでも利益を出し続けることを考え、取引先へのさらなる値上げの要請を1年や半年スパンでなく、1月単位で要請する時代になっています。

- 車検や整備、それに伴いレンタカーやレッカーの利用も増えている。相変わらず新車の仕入れ条件は悪くなるばかりで、中古車も高値を継続しているので販売の利益確保が難しい状態は続いている。今後は、隣接異業種との提携を強めて情報にも注視して展開していこうと考えている。

5.廃棄物処理

- 廃棄物の行政委託事業者は構造改革を求められる。インフレに対する委託費折衝を得る機会が出来たが対応が市町によりバラつきがあり、委託費の値下げを要求されるケースもある。

6.専門

- 物価上昇の影響で個人サービスが以前より減少している(サービスの依頼を控えている傾向がある)現在までの定期顧客のフォローでなんとか事業継続はしているが、今後もう1本事業の柱を作っていかないと厳しい。そのための動きをはじめている。

- 物価上昇の波が各経費に及んでいるが、なかなか価格転嫁できていない。顧客に対して適正価格を提示していきたい。