新型コロナウイルス感染症と経済・社会の現状

愛知同友会では、ポスト・コロナを見すえた企業づくりについての議論の材料として、現在の状況、今の状況をあらわす特徴的な出来事や変化の兆しを取り上げる「情勢短信」を毎月一度発行しています。

本稿ではこれまでのダイジェストをご紹介します。

経済成長見通し、大幅マイナスを予測

民間調査機関による経済見通しを見ると、2020年度の実質GDP成長率予測の最悪値は▲7.0%、最良値でも▲2.8%です。第一生命経済研究所の行った民間調査機関19社の経済見通しの集計によれば、実質GDP成長率予測の平均値は、2020年度は前年度比▲5.2%です。2020年2月時点では経済見通しを0.3%のプラス成長としていたなか、▲5.5%の大幅な下方修正です。

こうしたなか内閣府は、2020年1~3月期四半期別GDP速報(2次速報値)を公表。前期比年率▲2.2%と1次速報値の▲3.4%からは上方修正されたものの、前期(同▲7.2%)に続いて2四半期連続のマイナス成長です。4~6月期の実質GDPは、緊急事態宣言下での一段の消費抑制の影響などにより、空前の大幅なマイナス成長も想定されます。

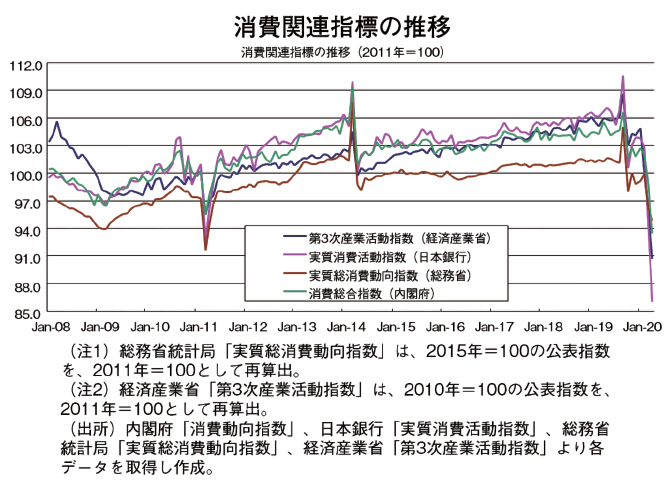

リーマン・ショック、東日本大震災を超える消費活動の急降下

1~3月期のマイナス成長にもっとも大きく影響したのは、個人消費と輸出です。GDPのおよそ6割を占める個人消費は、前期比▲0.8%と、3月を中心とする国内での消費自粛の動きを反映したものとなりました。他方、実質輸出は前期比▲6.0%の大幅マイナスです。これは、2月以降の中国経済の急減速と、GDP統計で輸出に計上される「インバウンド需要」の急激な落ち込みを反映したためです。

各種消費活動関連統計から、2020年4月までの消費の全体像の変化を確認すると、いずれの統計からも感染症の流行が顕著になった3~4月に著しく消費活動が落ち込んだことが確認できます。その落ち込みの規模は、リーマン・ショック時、また東日本大震災時をはるかに超えるものです。また、下落幅も過去に類を見ない大きさです。外出自粛などによる需要の「蒸発」の甚大さを物語っています。

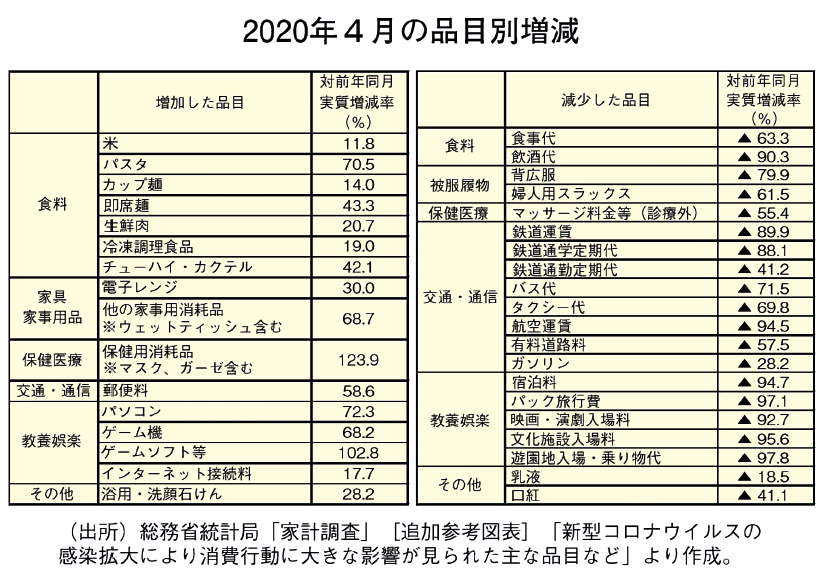

消費は、何が増え、何が減った?

総務省統計局「家計調査」をもとに、2020年4月にどのような商品・サービスに変化があったかを見ていくと、需要の「外から内」への移行がとてもよく表れています。

たとえば、外での食事や飲酒が、宅飲みやオンライン飲み会へ移行。電子レンジの支出額が増加しているのは、いわゆる「巣ごもり」で外食頻度が大きく落ちたなか、日頃の調理を楽にしたい気持ちの表れでしょう。教養娯楽分野では、パソコン、ゲーム機、ゲームソフト、インターネット接続料といった内で楽しむものが増加した一方、外で楽しむレジャーは軒並み大幅減です。

その他で興味深いのは、浴用・洗顔石けんの支出額が30%近く伸びていることです。入浴時間にリラックスするために、いつもより少し贅沢な品を買い求めたのかもしれません。他方、乳液、口紅の支出額減少は、外出機会が減少したことで、化粧やスキンケアに時間と手間、そしてお金を節約したのが見て取れます。

今後、感染症の収束にしたがい、徐々に巣ごもり型の消費行動が減り、外出型の消費行動が増えていくとは思われます。しかし、ウイルスに対峙する科学的な方法が明らかにならない限りは、即、元通りの状況とはならないでしょう。ウイルスとの戦いは長期戦になるという見方もあるため、しばらくは、外食などの身近な外出型の消費行動で外出自粛のストレスを少しずつ解消しつつ、巣ごもり型を軸とする消費行動が続くと考えられます。また、雇用環境が急速に悪化しているため、収入が減少すれば必需性の低い消費には充てにくくなることもあります。こうしたなか、ユニクロやしまむらの株価が高値を付けているのは、低価格志向を捉えていることを、投資家が評価していることの表れと考えられます。

「家で快適に過ごす」という「日常」に軸足を置いた消費が盛り上がったことは、人々の目を「日常生活を豊かにする」ことへ向けさせました。他方で、外出へのハードルは残念ながら依然として残っています。人の「移動」にともなう消費には、プレミアム感や非日常の演出がこれまで以上に求められそうです。ポスト・コロナ時代の消費は、内と外の両面を見すえた商品・サービスの提案力がカギとなるのかもしれません。

マイナス成長、1年以上継続の可能性も

緊急事態宣言が明け、徐々に経済社会活動が緩和されていることで、今後個人消費は持ち直しに転じると予想されます。しかし、海外経済の急激な縮小の影響は、遅れて日本からの輸出の大幅な減少につながります。さらに、内需・外需の急激な落ち込みに対して、国内での生産削減の動きが遅れて強まることも懸念されます。

日本では、昨年10月の消費税率引き上げの影響により、2019年10~12月期四半期別GDP速報(2次速報値)は、前期比年率▲7.1%でした。そのため、今後7~9月期もマイナス成長となれば、日本ではマイナス成長が1年間続くことになります。

さらに、新型コロナウイルス感染症の拡大以前が、インバウンド需要の寄与によるところが大きい点にも注意が必要です。世界的な感染拡大の状況、第2波、第3波が発生する懸念と、それによる経済的ダメージの大きさを勘案すれば、インバウンド需要が早期に持ち直すことは難しいでしょう。

また、欧米を震源地に3月以降くすぶっている金融不安が危機にまで発展する場合や、新型コロナウイルス感染症の第2波が主要国で本格的に生じる場合には、経済の見通しは一層厳しくなり、2年連続でのマイナス成長の可能性も否定できません。

こうしたなか、経済の状況がマイナス成長に転じる前の2019年7~9月期(消費税率引き上げ前)の水準に戻るまでには、リーマン・ショック後の回復に5年程度の時間を要したことを踏まえると、5~10年の時間軸で構えつつ、新たな事業展開を構想する必要があるでしょう。早急な事業計画の見直しだけでなく、知恵と情報を持ち寄った全社的対応が求められます。

参考資料

- 奥脇健史(2020・5・26)「民間調査機関の経済見通し(2020年5月)~新型コロナウイルス感染拡大で20年度成長率は大幅下方修正、内外需とも見通しは厳しく」第一生命経済研究所

- 内閣府「国民経済計算 四半期別GDP速報(2次速報値)」

- 日本経済新聞(2020・6・25)「驚きのリベンジ消費」

- 総務省統計局「家計調査」[追加参考図表]「新型コロナウイルスの感染拡大により消費行動に大きな影響が見られた主な品目など」

- 内閣府「消費総合指数」

- 総務省「実質総消費動向指数」

- 経済産業省「第3次産業活動指数」

- 日本銀行「実質消費活動指数」

本文はこちら

Vol.1(6/8発行)

https://www.douyukai.or.jp/wp-content/uploads/2020/06/200608jouseitansin01.pdf

Vol.2(7/6発行)

https://www.douyukai.or.jp/wp-content/uploads/2020/07/200706jouseitanshin02.pdf

今後も月1回発行を予定しています。詳細は事務局からのメールをご確認ください。