【概況】

【業況判断】 今月の状況、2年半ぶりの改善

【売上高】【経常利益】 売上高・経常利益、ともに前年同月比下げ止まらず

【在庫】 製造業で「過剰」超過幅が大きく縮小

【価格変動】 仕入価格、前年同月比で全業種が「低下」超過に 販売価格、次期見通しは「低下」超過幅縮小

【取引条件】 見通しは大幅に改善

【資金繰り】 建設業で窮屈感高まる

【借入金利】 短期金利、製造業で「上昇」超過に 長期金利、3期ぶりの「上昇」超過

【設備過不足】【施設稼働率】 設備過不足、建設業で「過剰」超過に 施設稼働率、前年同月比で低下傾向続く

【雇用】 製造業で過剰感高止まり

【経営上の力点など】 経営上の問題点、前回同様「民間需要の停滞」が第1位に

<会員の声>

DI値推移一覧表(PDF 1.17MB)

※全文のPDFファイルはこちら

景況調査報告(2009年5月)第62号(PDF:1.41MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△56から6ポイント改善して△50となりました。これは「よい」と回答した企業が2%増加したことに加え、「悪い」と回答した企業が4%減少したためで、2006年11月調査以来の改善となりました。ただし、前年同月比については前回調査の△66から2ポイント悪化して△68となりました。3ヶ月後の次期見通しは△53から△41と1年半ぶりの改善となりましたが、「悪い」と見通す回答企業はまだ半数を超えており、景気の本格的な回復には時間がかかると予想しているようです。

ヒアリング調査では、まず、景況感を唯一大幅に悪化させた建設業から厳しい状況が報告され、その要因としては前回調査同様、官需・民需ともに仕事量が非常に少ないことが挙げられました。通信設備関連を除いては明るい話はほとんど出てこず、今は政策効果に期待するしかないとのことでした。

製造業では、自動車部品の量産加工をしている企業からは、春から徐々に仕事量が増えつつあるとする声が聞かれました。とはいえ、その変化も7割減の落ち込みからようやく4割程度の落ち込みへ「回復」したというもので、昨年前半の水準に戻ったわけではないということです。その一方で、単品加工や設備関連、そして建築機械関連の製造業では業績がさらに悪化しているとの指摘もあり、製造業のなかでも何を生産するかによって二極化が進展しているようです。なお、輸出向けの量産加工品に関しては現地調達・現地生産の動きが出てきており、今後、国内での仕事が減少する可能性が小さくないと懸念する声も聞かれ、注意が必要です。

また、今回は不況が個人消費へと波及していることを裏付ける意見が多くありました。中でも外食産業と食品小売業は4月頃からその影響を大きく受けているようで、外食産業は現在「壊滅状態」だという意見も出されました。食品業界では、良いものでも安くなければ売れなくなってきていることから、小売業者は値引き競争に巻き込まれつつあり、価格破壊が進行しているとのことでした。

現在は、これまでの急激な景気の落ち込みが緩やかになり、徐々に停滞期に入りつつある局面のようです。本格的な回復へのきっかけはまだ見出せず、調整期が長引くことが予想されます。不況の長期化に備えた資金の確保や、次のステップのためのネットワーク作りが求められています。

[調査要項]

1.調査時 2009年5月21日~6月1日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,767社より、681社の回答をえた(回収率24.6%)

(建設業104社、製造業229社、流通191社、サービス業157社)

5.平均従業員 32.2人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

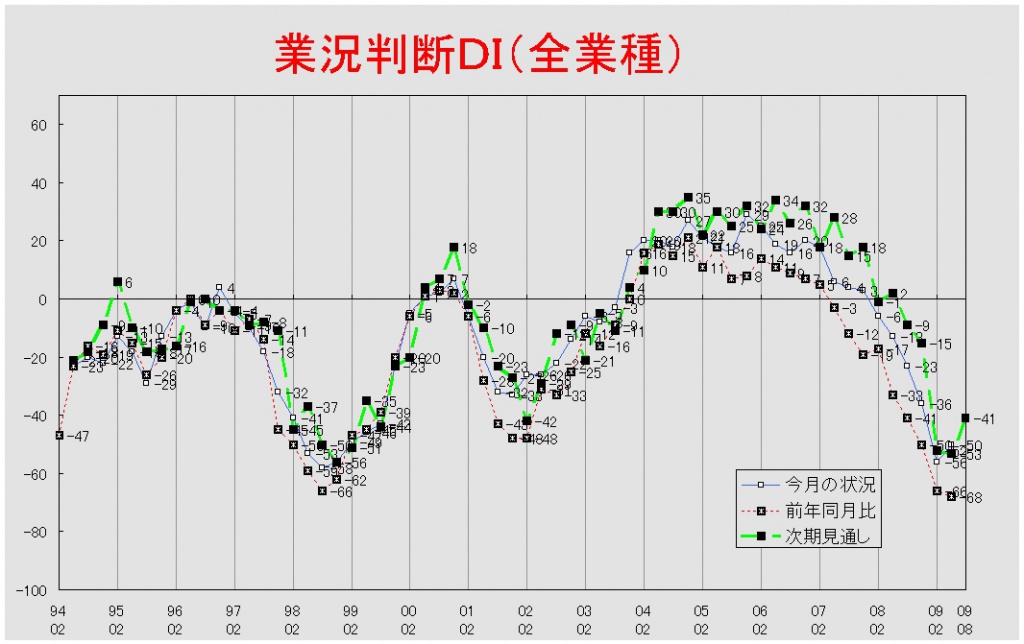

【業況判断】

今月の状況、2年半ぶりの改善

「今月の状況」DIは前回の△56から6ポイント改善して△50となった。2006年11月調査以来の改善となったが、依然として「悪い」と回答した企業は6割を超えている。業種別でみると、製造業が△74から△63と9ポイント、流通業が△56から△46と10ポイント、サービス業が△42から△32と10ポイント改善したが、建設業は△36から20ポイント悪化して△56となった。前年同月比は前回の△66から2ポイント悪化して△68となった。これで5期連続の悪化である。企業別では、建設業が△51から△70と19ポイント、サービス業が△48から△50と2ポイント悪化した。流通業は△71から△66と5ポイント改善した。製造業は△80で変化がなかった。3ヶ月後の次期見通しは前回調査の△53から12ポイント見通しが改善されて△41となった。5期ぶりの見通し改善である。業種別で見ると建設業で△50から△36と14ポイント、製造業で△64から△56と8ポイント、流通業で△54から△42と12ポイント、サービス業で△39から△23と16ポイントと全業種で見通しの改善が見られた。

業況推移DIグラフ

(クリックすると大きく表示します)

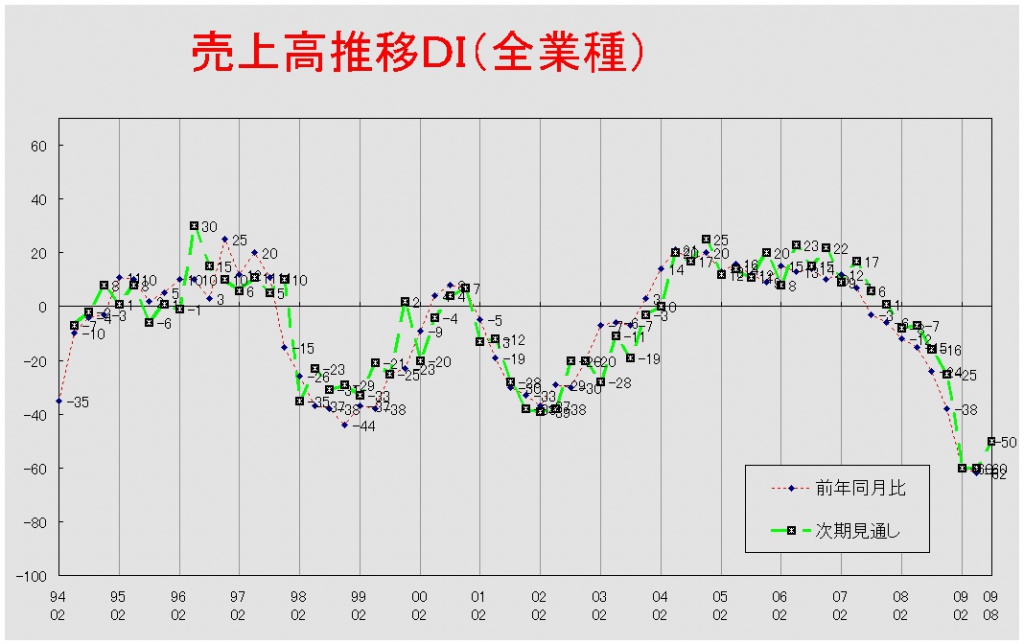

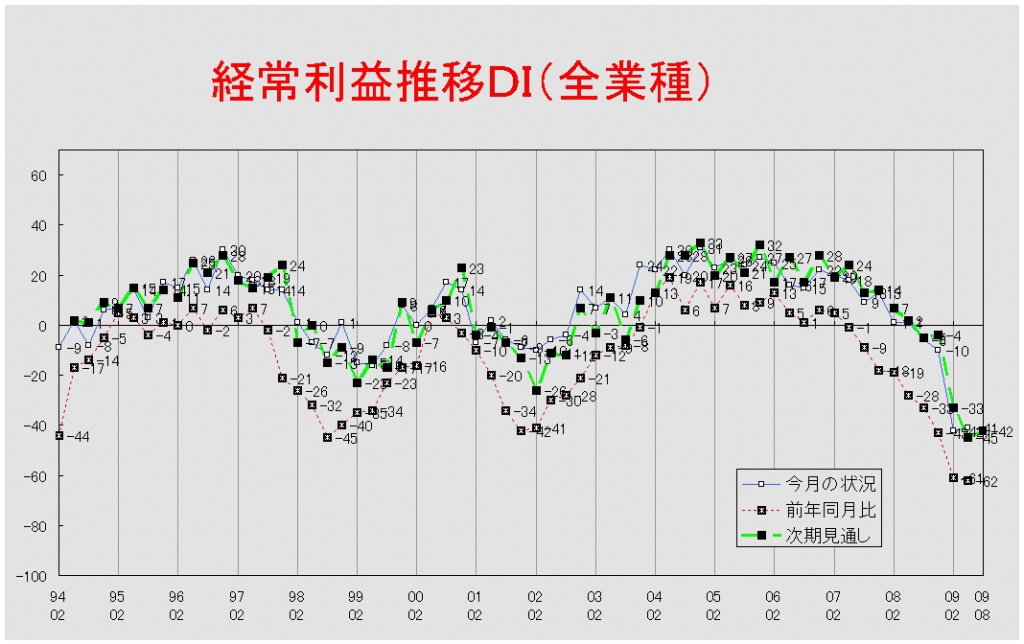

【売上高】【経常利益】

売上高・経常利益、ともに前年同月比下げ止まらず

売上高DI(前年同月比)は前回の△60から2ポイント悪化して△62となった。これで9期連続の悪化である。業種別では、建設業が△49から△64と15ポイント、サービス業が△43から△44と1ポイント悪化したが、製造業が△78から△76と2ポイント、流通業が△61から△57と4ポイント改善した。次期見通しは前回調査の△60から8ポイント見通しが改善して△52となった。業種別で見ると、建設業が△64から△63と1ポイント、製造業が△65から△59と6ポイント、流通業が△62から△49と13ポイント、サービス業が△43から△38と5ポイントと全業種において見通しが改善した。

経常利益DI(今月の状況)は前回調査の△42からわずかに改善して△41となった。業種別では製造業が△68から△65と3ポイント、流通業が△33から△26と7ポイントそれぞれ改善したが、製造業が△26から△39と13ポイント悪化した。サービス業は△24で前回調査から変化がなかった。前年同期比は前回の△61から1ポイント悪化して△62となった。これで悪化は10期連続となった。業種別では建設業が△54から△63と9ポイント、製造業が△76から△77と1ポイント悪化した。流通業は△59から△58と1ポイント、サービス業が△48から△45と3ポイント改善した。次期見通しも前回の△45から3ポイント見通しを改善させて△42となった。業種別では建設業では△52から△51、製造業では△68から△67となりそれぞれ1ポイント、流通業では△35から△29となり6ポイント、サービス業では△21から△17と4ポイント見通しを改善させた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

製造業で「過剰」超過幅が大きく縮小

今月の状況DIは前回の37から31と6ポイント「過剰」超過幅が縮小した。業種別では製造業が39から30と9ポイント、流通業が34から31と3ポイントそれぞれ「過剰」超過幅を縮小させた。前年同月比は前回の10から6ポイント「過剰」超過幅が縮小して4となった。業種別では製造業(9→0)・流通業(11→10)と両業種において「過剰」超過幅が縮小した。次期見通しは前回の25から7ポイント「過剰」見通しの超過幅が縮小して18となった。業種別では製造業が27から10ポイント「過剰」見通しの超過幅が縮小して17となった。流通業は20で前回から変化がなかった。

【価格変動】

仕入価格、前年同月比で全業種が「低下」超過に 販売価格、次期見通しは「低下」超過幅縮小

仕入価格変動DI(今月の状況)は前回調査の△14から3ポイント「低下」超過幅が拡大して△17となった。業種別では建設業(△11→△19)・製造業(△17→△20)・サービス業(0→△4)において「低下」超過幅が拡大した。流通業は△11で変化がなかった。前年同月比は前回の△3から20ポイント「低下」超過幅が拡大して△23となった。業種別では建設業(1→△30)・サービス業(3→△13)で「低下」超過となった。建設業の「低下」超過幅が著しいが、これは「上昇」と回答した企業が22%減少したことに加えて、「低下」と回答した企業が9%増えたためである。製造業(△5→△21)・流通業(△5→△14)では「低下」超過幅が拡大した。次期見通しは前回の△18から△14となった。業種別では建設業(△17→△18)・サービス業(△7→△11)で「低下」見通しの超過幅が拡大したが、製造業(△21→△16)・流通業(△10→△3)では「低下」見通しの超過幅が縮小した。

販売価格変動DI(今月の状況)は前回の△41から4ポイント「低下」超過幅が拡大して△45となった。業種別でみても、建設業(△53→△54)・製造業(△44→△52)・流通業(△39→△40)・サービス業(△31→△34)と全業種で低下している。前年同期比も前回の△39から△48となり、9ポイント「低下」超過幅が拡大した。業種別でみても、建設業(△54→△59)・製造業(△43→△52)・流通業(△31→△44)・サービス業(△32→△38)と全業種において「低下」超過幅が拡大した。次期見通しは前回の△45から5ポイント「低下」見通しの超過幅が縮小して△40となった。業種別では、建設業(△57→△53)・製造業(△48→△44)・流通業(△42→△40)・サービス業(△34→△26)と、全業種において「低下」見通しの超過幅が縮小した。

【取引条件】

見通しは大幅に改善

前年同月比DIは前回の△30から3ポイント「悪化」超過幅が縮小して△27となった。業種別では建設業(△36→△33)・流通業(△29→△23)・サービス業(△32→△27)において「悪化」超過幅の縮小が見られたが、製造業だけは△26から△27とわずかだが「悪化」超過幅が拡大した。次期見通しは前回調査の△32から△24となり8ポイント「悪化」見通しの超過幅が縮小した。業種別では、建設業(△37→△34)・製造業(△27→△24)・流通業(△34→△17)・サービス業(△32→△27)と全業種において「悪化」見通しの超過幅が縮小した。

【資金繰り】

建設業で窮屈感高まる

今月の状況DIは前回の△54から3ポイント「窮屈」超過幅が縮小して△51となった。業種別では製造業(△64→△60)・流通業(△47→△43)・サービス業(△51→△41)において「窮屈」超過幅の縮小が見られたが、建設業だけは△48から△60と12ポイント「窮屈」超過幅が拡大した。建設業・製造業では「窮屈」と回答した企業が7割近くにものぼっている。次期見通しも前回の△57から2ポイント「窮屈」見通しの超過幅が縮小して△55となった。業種別では建設業(△63→△60)・製造業(△64→△63)・サービス業(△50→△46)において「窮屈」見通しの超過幅が縮小した。流通業(△51)は前回調査から変化がなかった。

【借入金利】

短期金利、製造業で「上昇」超過に 長期金利、3期ぶりの「上昇」超過

短期借入金利DIは前回調査の△10から0となった。業種別では建設業(△12→0)・流通業(△6→0)において「低下」超過幅が縮小した。製造業(△15→3)では「上昇」超過となった。サービス業(△6→△7)は「低下」超過幅が拡大した 長期借入金利DIは前回の△8から2となり、3期ぶりに「上昇」超過に転じた。業種別でみると、建設業(△4→△3)は「低下」見通しの超過幅が縮小した。製造業(△14→5)・流通業(△6→7)では「上昇」見通し超過になった。サービス業(△5)は変化がなかった。

【設備過不足】【施設稼働率】

設備過不足、建設業で「過剰」超過に 施設稼働率、前年同月比で低下傾向続く

設備過不足DI(今月の状況)は前回調査の15から2ポイント「過剰」超過幅が拡大して17となった。今回の調査で「過剰」を選択した企業は全体の3割を超えた。業種別では建設業が△3から6となり、「過剰」超過に転じた。流通業は4から8と4ポイント「過剰」超過幅が拡大した。製造業は47から45と2ポイント「過剰」超過幅が縮小したが、依然として半数以上の企業が「過剰」であると答えている。サービス業は△8から△4と4ポイント「不足」超過幅が縮小した。次期見通しは前回の14から17と3ポイント「過剰」見通しの超過幅が拡大した。業種別で見ると、建設業は△5から3と「過剰」見通し超過となった。製造業は46から43と3ポイント「過剰」見通しの超過幅が縮小した。流通業は7から8とわずかながら「過剰」見通しの超過幅が拡大した。サービス業が△13から△3と10ポイント「不足」見通し超過幅が縮小した。

施設稼働率DI(前年同月比)は前回調査の△56からわずかに「低下」超過幅が拡大して△57となった。業種別では、製造業(△70→△71)において「低下」超過幅が拡大したが、流通業(△34→△31)では「低下」超過幅が縮小した。製造業において「低下」傾向が止まらず、7期連続で超過幅が拡大している。次期見通しは前回の△48から6ポイント「低下」見通しの超過幅が縮小して△42となった。業種別では製造業(△58→△51)・流通業(△32→△25)ともに「低下」見通しの超過幅が縮小した。

【雇用】

製造業で過剰感高止まり

今月の状況DIは回答企業のうち4割が過剰と回答したことから、前回調査の19から4ポイント「過剰」超過幅が拡大して23となった。業種別では製造業(2→22)・流通業(10→13)において「過剰」超過幅が拡大した。製造業(50)・サービス業(△2)は前回調査から変化がなかった。製造業では「過剰」と回答する企業が約6割にものぼっている。次期見通しは前回の22から21とわずかに「過剰」見通しの超過幅が縮小した。業種別では建設業(16→19)が「過剰」見通しの超過幅を拡大させたが、製造業(48→45)・流通業(15→14)ではその超過幅が縮小した。サービス業は△4から△1と「不足」見通しの超過幅を縮小させた。

【経営上の力点など】

経営上の問題点、前回同様「民間需要の停滞」が第1位に

全業種で見た経営上の問題点は、第1位の「民間需要の停滞」(60%)に「取引先の減少」(37%)、「販売先からの値下要請」(30%)が続いた。この順序は前回調査と同じである。業種別に見て特徴があったのが、サービス業の第3位に「新規参入者の増加」(27%)、建設業の第4位に「官公需要の停滞」(29%)となったことである。文書回答では、前回に引き続き「売上の減少」が多く見られた。

全業種における経営上の力点では、「新規受注(顧客)の確保」(61%)、「付加価値の増大」(49%)、「社員教育」(32%)が前回と変わらず上位を占めた。業種別にみて特徴的だったのは、建設業で「財務体質の強化」(30%)が第3位になったことである。文書回答では「商品の適正在庫」等が挙げられた

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△36から△56とますます深刻化する一方、「次期見通し」は△50から△36と悪いながらも戻す予測が出されています。また、売上高DI「前年同月比」は△49から△64とさらに悪化、資金繰りDI「今月の状況は」も△48から△60と悪化傾向が止まらない数値を示しています。

先行き不透明で底打ち感のない業況が続き、その不安感による建築意欲の減退や投資先延ばしの影響が大きく出ています。官需・民需ともに落ち込み、住宅着工件数が建築確認遅延問題時よりも低いという事態に陥っています。建築資材の価格は落ちついてきていますが、販売価格も低下しているため、赤字傾向の会社が6割を占めています。反面、この時期だからこそできる、好況期の検証や社員教育に注力する事例も見られました。(事務局 八田)

1.土木・舗装・住宅関係

・新築物件、既存建物の改修物件とも見積り提出は多いが受注に繋がらない。特に改修工事は以前のように現場担当者の決済から取締役会のプロセスを経ることになり時間がかかる。自動車製造工場の改修は3月以降見積り・工事ともにゼロ件である。

・元請けからの値引き要請や出し控えがあり入金不足の状態。12月決算だが、この5月時点で部門によっては既に昨年一年間の赤字に達するところも出てきた。不安が募る一方だが、雇用維持、確保は存続していかなければの一心で、「堪える経営」に徹している。

2.総合建設

・景気の落ち込みが予想以上にひどい。製造業の工場改修工事などが2件ほど中止、延期になり、民間住宅も建築を控える顧客が増加。1日も早く経済が建て直されることを切望する。

・景気悪化の都度に相応の対応をしてきたが、我々零細企業の経営はそろそろ限界にきている。政治が近視眼的な行き当たりばったりの時限措置ばかりで、このままでは日本の企業は全て崩壊すると思われる。

・新築は顧客マインドの低下による延期・中止など数件あったが、ここにきてローンの不成立が出てきた。金融機関の貸し渋りを感じている。 一方、新築が悪い分リフォーム部門は比較的順調に推移しており、この状況が変わらないことを望む。

3.リフォーム・内装工事

・エンドユーザー主体だが、残業代カットや給料低下によるキャンセル、支払い延期等の影響が出てきた。最近の状況としては、2世帯にするための改修工事など生活防衛対策的な需要面で手ごたえを感じている。リピーターに対し、個別に需要を掘り起こし、この局面を乗り切っていこうと考えている。

・採算を度外視した同業他社により販売単価を滅茶苦茶にされている。しかし仮設業界は労働安全衛生規則の改正で、ある意味チャンスでもある。

4.設備工事

・我々業界も業績の良い会社、良くない会社と現時点で二分化しているように思われる。車関係の設備業者は特に悪化している。やはり、客先業種のかたよりは、今日における経営の生命線になっていると思う。

・建設業界では仕事の需要が少なく、とんでもないデフレ傾向にある。 このままでは利益を確保するどころか、粗利の確保も難しい状況。本当の体力勝負となりそう。 元々会社数の多すぎる建築業界では、不要な会社は淘汰される必要が出てくる。

5.建築設計

・顧客からの企画案件が少なく、こちらから提案営業しないと仕事が発掘できない。提案しても、土地費、建築費の先安感から事業化できない。もう少し、不良資産の整理が進み、底打ち感が出れば、企画に乗ってくると思われる。こんな状況なので、建設費の値下げ要求はこれからも厳しい。

(2)製造業

●製造業の業況は、底這いで下げ止まりも見られるが(グラフ参照)、個別の指標では微妙な動きもあり、依然として慎重に注視されることが求められます。

今月の経常利益で黒字企業は微減、トントンが微増。販売価格DI値は△52と価格圧力が非常に強まっており、資金繰りも△60、雇用過剰50など厳しい状況が続いています。次期見通しの経常利益や資金繰りでは、良化と悪化がともに微増するなど、車種取扱品目や業種により異なる動きが見られるといえます。

会員の声からも、自動車量産部品のごく一部に改善や見積もり等の動きが出てきたようですが、その内容は厳しくまだ底が見えないというのが圧倒的に聞かれました。(事務局 加藤)

1.輸送機械部品・量産関連(金属、樹脂・鍍金など)

・昨年10月からの在庫調整も4月で底を脱した感があるが先行き不透明。秋には前年比6~7割ほどに戻るという最新情報のもとで黒字化を目指している。ハイブリッド車だよりで、その分カローラが減るなど同じメーカー内で車種の食い合いがある。取扱車種により明暗が分かれている。一方で、既存部品の現地調達が本格化する等、スコッと無くなる仕事もある。新たな仕事で補って6割トントンにもっていくのが現状である。現地調達は本格化しどんどん進むだろう。過剰能力であるためメーカーなどの一部工場閉鎖等も考えられる。若手社員の生活も厳しく、半端でない借入金額をどう返済していくか等、これからが本番である。

・極端な売上減による大幅赤字、キャッシュフロー問題が深刻である。金融機関の態度に変化が見られ心配される。

・既存部品のコストダウンのための見積りが最近増えている。相場価格を大きく下回り赤字でも受注しようとする業者も出てきている。

・資金不足であるが飯の種をつくるため新製品開発に注力せざるを得ない。しかし新製品開発の助成制度には制約が多すぎて手続きも煩雑で手が出せない。雇用調整助成金制度が大幅緩和され中小企業が救われているのと同じように、開発資金に対するキャッシュフロー面での援助も何とかならないかと思う。

・4~5月で同業者が3社閉鎖。その仕事の引受先を探すために親会社から図面・単価・発注量が記入されて流れてくるが、弊社算定額の30~50%位の価格設定である。お客様に低価格商品を提供するのは良いことだが、ここまで下げて自社の首をしめるのは、仕事がないとはいえさすがに受注しなかった。

2.設備・治工具、機械部品、金型など

・最終製品の在庫調整はめどが立ったようであるが、依然として生産量は低レベルにとどまっている。各社とも余剰の設備を抱えたままであり設備投資には一向に目が向いていない。設備関連の企業にはまだまだ厳しい状況が続くようである。

・機械部品や単品加工分野ではまだまだ底に突っ込んでいっている感じである。金融機関も機械関連業種はチェックする等の態度変化も聞かれるようになった。

・情報が錯綜して見極め困難。内製化が進み仕事がまわってこない。3月に借入をおこしたが近いうちにもう一度必要となる。社員のモチベーションの高さだけが救いである。

・値段の下げ合いで利益が残らない。今年は利益がなくても維持が出来れば良いと考える。

・見積もりはボツボツと出始めたが海外・国内の今後の設備動向情報が全く入手できない。

・底打ち感は全くなく75%減が5ケ月続いている。打つ手なし。このまま推移したら、人員整理を含む大リストラをしなければ生き残れない。社員をとても大切に思い頑張ってきたのに、悔しいし自分に矛盾を感じている。

・新規事業分野の展開スピードが景気悪化に追いつかない。

・経済危機対策「ものづくり中小企業支援制度」も結局は余裕のあるところしか使えない。

3.印刷・繊維・食品など

・工業系の仕事はなかなか上がってこない。底を脱した感はまだない。

・業界全体が大きく変革している。大手は自社の生き残りに必死で価格下落がどんどん進む。

・景気減速による民需低下が顕著。4月からパッタリ。特に高付加価値な高額品が影響。

・外食産業が不況の影響をもろに受けていて値下げ要求が大きい。ただ地産地消や食品安全への意識の高まりもあり、安いだけの商品仕入れには慎重で購入を控えているお客様が多い。

(3)流通業

●業況判断DIの今月の状況は、△56→△46と10ポイント改善しました。「よい」と回答した企業のうち4割は消費財、次いで通信情報、機械器具、金融・保険・不動産と続き、運輸業は回復の兆しはみられません。前年同月比は△71→△66と5期連続悪化から抜け出し、次期見通しも△54→△42と改善しましたが、底打ち感はなく半数以上が「悪い」と回答。ゴールデンウイーク後は商品が全く動かず「打つ手無し」との声も聞かれました。

仕入価格変動DIの今月の状況は△11で前回から変化はなく、販売価格変動DIは△39→△40と1ポイント低下。仕入価格と販売価格のDI値差は一向に縮まりません。生活関連分野では通常価格の3割~4割減で商品が動き、食品業界では10円を切る破格の安値商品が出回る事態も発生しています。そのような中、経営上の力点は「新規受注の確保」(61%)、「付加価値の増大」(51%)に次いで、「社員教育」(29%)が「財務体質の強化」(23%)と入れ替わりで再浮上しました。(事務局 岩附)

1.繊維、衣服、生活関連

・低価格化で大手も赤字化に陥る不況業界の中、当社はより一層の低価格を実践することで不況を免れているのが現状だ。

・将来が見えない不況で経営戦略を立てられない。内需拡大で早く回復してほしい。

2.飲食料品

・円高で仕入れ価格が低下している。同業者の売上減少に伴い販売価格の低下も徐々に始まりつつある。

・今だからこそ事業の新規開拓や新商品開発には力を入れるべきだと考え、売上重視ではなく利益重視の会社づくりに取り組んでいる。

3.通信情報、運輸

・景況が悪いせいか、見積もりで開発が止まることが多い。

・製造業の景気が悪く輸送するものが減少し、少ない荷物を取り合うため運賃が適正に取れず苦しい。現状は物量が半減し、苦しさに追い討ちをかけられる状況で、この先は資金繰りで耐えたところしか残れない厳しい状況である。

4.自動車、機械器具

・2月が底かと考えていたが5月の方が悪い。トヨタの生産台数は少し戻ったが、プラスの影響はまったくない。今は地道に営業の種まきをすることと資金繰りに万全を期すことに注力している。

・トヨタの急激な在庫調整から5月以降はゆるやかではあるが生産台数が増えてきている。 それに伴い、部品生産増、新規の引き合いなど前向きかつ明るい話題が多くなったようだ。

5.建材、家具、什器

・12月から4月は20~30%ダウン。5月と6月は50%近くダウンする見込みで、底を打ったと言い切れず、まだまだ先が見えない状況だ。

6.保険・不動産

・雇用不安が先にあり、経済の持ち直しは雇用の受け皿が増えないとありえない。結婚さえできなくなってしまっている若い世代が増え、少子高齢化が加速、さらに高齢者への介護負担が増加。 余裕のあった高齢者も警戒心から次世代へ資産の承継がされず、市場が硬直している。

(4)サービス業

●前回大幅な悪化となったサービス業の業況判断DI値「今月の状況」は、△42→△32と10ポイントの改善となりました。しかし、会員の声からは「良い」とする状況を聞くことができず、経営上の問題点では「取引先の減少」がトップの回答となりました。対個人サービス業と対事業所サービス業とで業況が大きく異なっています。例えば「雇用動向」でも、対個人サービス業では「不足」が24.4%→39.6%、対事業所サービス業では「過剰」が23.6%→27.5%とそれぞれ増加しているなど、業種や顧客により乖離が見られます。景況悪化の波及が他産業に比べて遅れて現れるサービス業では、個人消費の落ち込みの本格化と合わせて、今後一層悪化が予想される業種においては「社内での危機感の共有」が備えの鍵となります。

各DI値の推移(前回2月調査→今回5月調査)は以下です。*グラフ参照 「今月の状況」業況△42→△32、経常利益△24→△24、「前年同月比」業況△48→△50、売上△43→△44、経常利益△48→△45、「8月見通し」業況△39→△23、売上△43→△38、経常利益△21→△17(事務局 浅井)

1.産業廃棄物、リサイクル関連

・少なくなっている仕事量を無理して取っている業者が多く、採算性を度外視しての受注獲得合戦になっている。自社において今の時期は、社員教育などの内部強化や新規事業による仕事づくりなど、将来を考えた、地域社会からなくてはならない企業を目指す戦略に力点を置いている。現状をどうにかしようというよりも、静観しながら将来への投資を行って行く内部強化の時代だ。

・工場の稼動低下のためスクラップの発生が異常に悪い。また国内製鋼所も同様で、鋼材減産のため原料需要も極端に少ない。完全な輸出頼みであり、弊社も輸出シフトをすすめ、何とか乗り切っているが、その輸出価格にもかげりが見えはじめた。国内産業の減産がいつ、どのくらい戻るかがポイントである。同業者間での競争も激烈、相場上昇期待の採算割れ受注も当たり前に業界内に横行している。

・同業社では赤字覚悟のダンピング入札が絶えず、県・市の競争入札や民間工事受注では黒字営業が困難な状態。現在の状況を打破するため、我が社だけしか行えない事業を開拓するも、肝心な資金調達が困難である。

2.ビジネス支援サービス

・4月までは昨年前半と同じぐらいの状況で、仕事はあったが、5月に入って急に落ち込んできた。士業でも遅れて厳しさが到来した感じである。

・法令改正と補助金の後押しを受けられる体質にすることが必要である。

・不況になると受注の増える仕事だが、新規参入が増えて仕事の取り合いになる状況が予想される。東京の大手が名古屋に支店を出すなど大資本の参入もある。

3.生活・健康・美容関連

・インフルエンザのお陰で阪神は宴会とイベントのキャンセルが続きダブルパンチをくらっている。中部は宴会需要に少し光がさして来ているので、インフルエンザが侵入してこないように願っている。

・不況ですが、当社では社内で危機感を共有することができ、より一層の努力で一丸となって立ち向かう構えがあるので、営業努力でなんとかしていく見込みである。

・整体・マッサージなど、大規模な事業展開をしていたところは、資金繰りが回らず出店することができず、店舗やスクールの「身売り」が激増している。自社は5月に入って売り上げが少し上がりつつある状況。名古屋でのカイロプラクティック業界はなくなってしまった。