【概況】

【業況判断】 今月の状況、2期連続で改善するも半数の企業が悪いと回答

【売上高】【経常利益】 売上高、前年同期比でわずかながら2年半ぶりに改善 経常利益、今月の状況・次期見通しで改善続く

【在庫】 前年同月比、製造業で2005年11月調査以来の「減少」超過

【価格変動】 仕入価格、サービス業(今月の状況)で「上昇」超過に 販売価格、今月の状況・前年同期比4期連続で「低下」超過幅拡大

【取引条件】 「悪化」超過幅拡大

【資金繰り】 高い窮屈感続くが超過幅は縮小傾向

【借入金利】 短期・長期ともに大きな変化なし

【設備過不足】【施設稼働率】 設備過不足、製造業で高い過剰感続く 施設稼働率、次期見通しで大幅に数値改善

【雇用】 過剰感和らぐ

【経営上の力点など】 経営上の問題点、4期連続で「民間需要の停滞」が第1位に

<会員の声>

DI値推移一覧表(PDF 2.30MB)

※全文のPDFファイルはこちら

景況調査報告(2009年8月)第63号(PDF:1.34MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の△50から14ポイント改善して△36となりました。これは「よい」と回答した企業が4%増加したことに加えて「悪い」と回答した企業が10%減少したことによります。2期連続の改善となりました。

とはいえ、いまだ業況が「悪い」と回答する企業が半数を超えている状況が続いており、前年同月比については前回調査の△68から△64と4ポイントの改善にとどまって、DI値は大きく落ち込んだままです。依然として、景気は底を這っているといってよいでしょう。なお、3ヶ月後の次期見通しは△41から△28と13ポイントの改善となり、先行きについては好転への強い期待が伺えます。

ヒアリングでも、調査結果が示す数値上の改善とは異なり、現状や見通しの厳しさを訴える声が大半でした。製造業では、前回調査に引き続いて自動車関連企業における仕事量の回復が指摘されたものの、その主な要因がエコカー減税などの政策効果によるところが強く、今後息切れが懸念されるとして、中期的な先行きは楽観視できないとのことでした。

建設業でも、官需については入札物件が増えてきてはいるものの、ダンピング競争が一段と激しくなっているようです。また、民需についてはいまだ回復の兆しが見当たらないという意見が多く出されました。

個人消費関連も厳しい状況が続いているようです。食品小売業など消費関連分野では客単価の低下が指摘され、デフレ圧力の強まりが確認されました。

総じて言えば、前回調査同様、在庫調整の一巡と政策的な下支えによる景況感の改善が見られるものの、景気が自律的・本格的な回復局面に入ったと判断することはまだとてもできないようです。先行きについては言えば、好転への期待は高まっているものの、円高の進展や政権交代の影響、また米国商業用不動産問題の表面化など大いに不透明だといわざるをえません。経営者は「景気底打ち」に安堵することなく、新規分野の開拓やそのためのネットワーク構築など、将来展望を見出すための努力を怠らないことが肝要です。

[調査要項]

1.調査時 2009年8月20日~9月1日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 調査書を電子メール、FAXで発送、自計記入、インターネット専用サイト、FAXで回収

4.回答企業 2,822社より、694社の回答をえた(回収率24.6%)

(建設業115社、製造業212社、流通202社、サービス業165社)

5.平均従業員 31.3人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

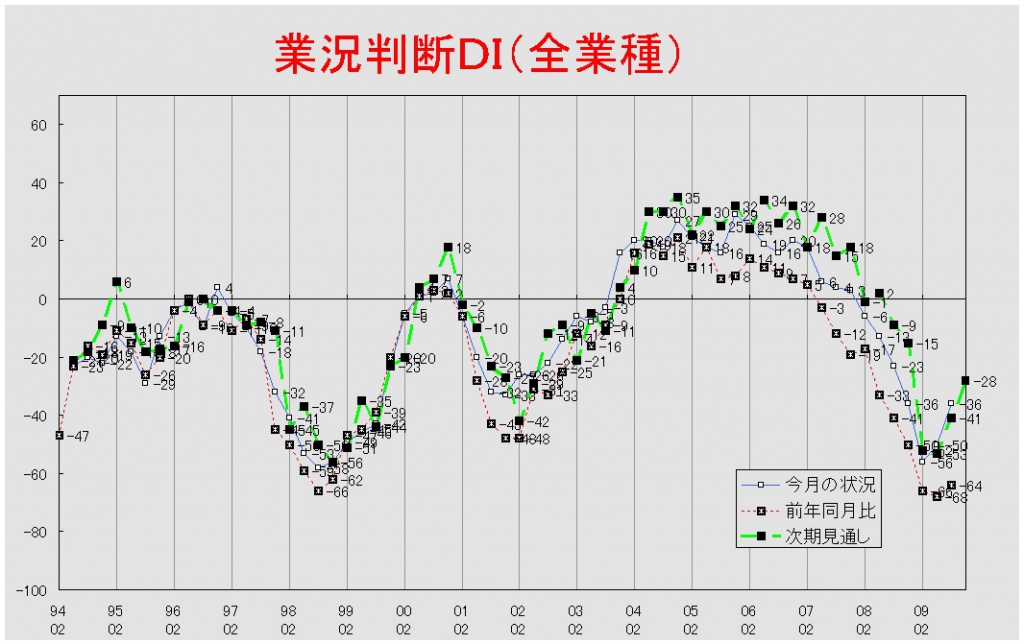

【業況判断】

今月の状況、2期連続で改善するも半数の企業が悪いと回答

「今月の状況」DIは前回の△50から14ポイント改善して△36となった。これで2期連続、しかも今回の調査では大幅な改善となったが、「悪い」と回答した企業はいまだ半数を超えている。業種別では建設業が△56から△30と26ポイント、製造業が△63から△45と18ポイント、流通業が△46から△40と6ポイント、サービス業が△32から△24と8ポイント改善した。前年同月比は前回の△68から4ポイント改善して△64となった。2008年2月調査以来の改善である。業種別では製造業が△80から△79と1ポイント、流通業が△66から△57と9ポイント改善した。数値は若干改善したが、製造業では依然として8割を超える企業が「悪化」と答えている。建設業(△70)とサービス業(△50)では変化がなかった。3ヶ月後の次期見通しは前回調査の△41から13ポイント見通しが改善して△28となった。次期見通しも2期連続の改善である。業種別で見ると建設業で△36から△26と10ポイント、製造業で△56から△33と23ポイント、流通業で△42から△28と14ポイントそれぞれ見通しを大幅に改善させた。サービス業(△23)は前回調査から見通しに変化がなかった。

業況推移DIグラフ

(クリックすると大きく表示します)

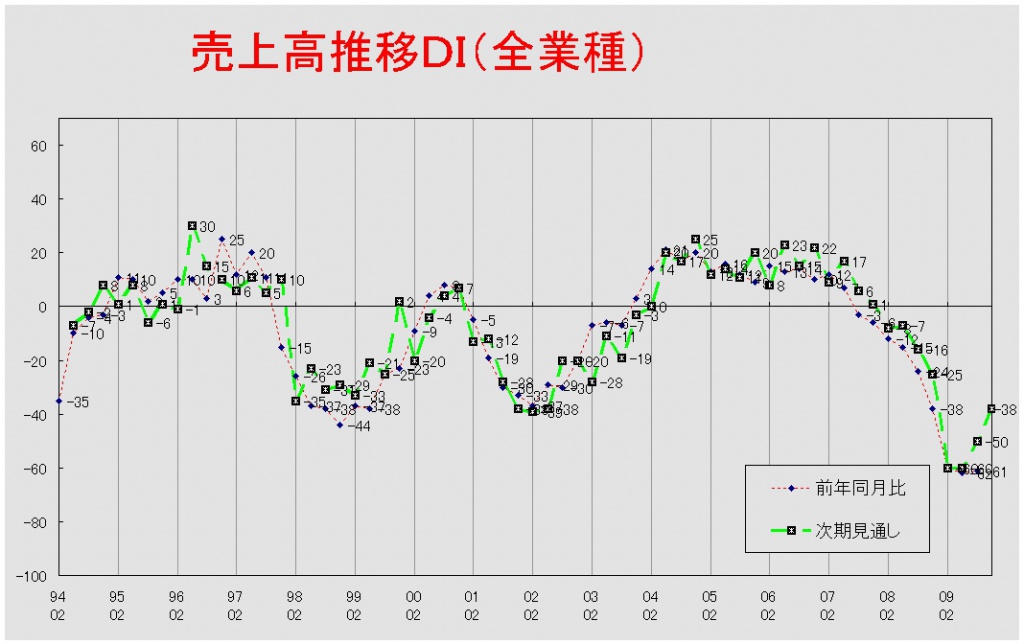

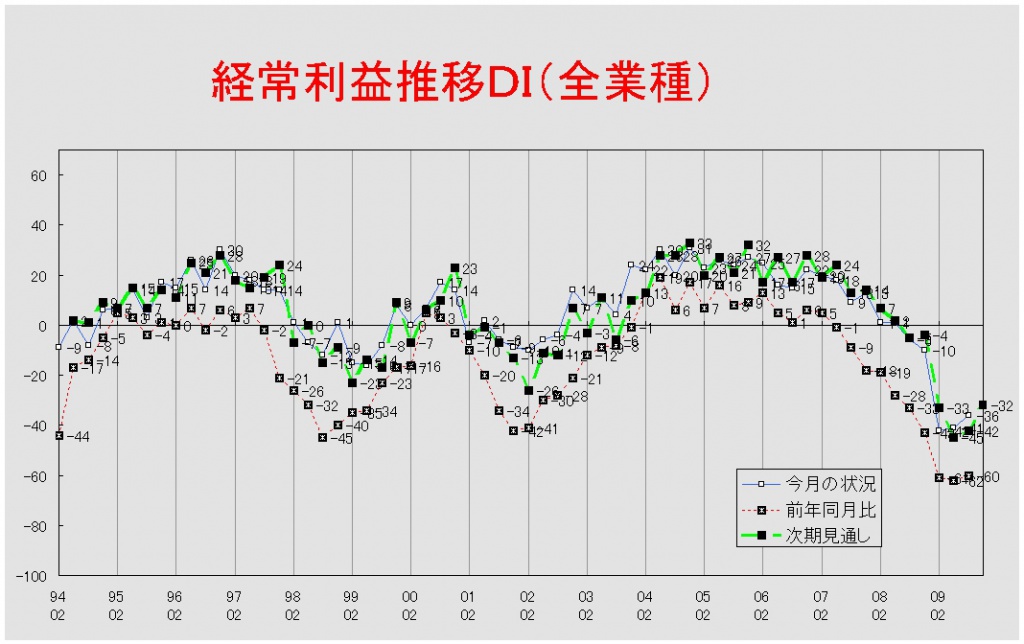

【売上高】【経常利益】

売上高、前年同期比でわずかながら2年半ぶりに改善 経常利益、今月の状況・次期見通しで改善続く

売上高DI(前年同月比)は前回の△62から1ポイント改善して△61となった。わずかとはいえ2007年2月調査以来、2年半ぶりの改善である。業種別では流通業が△57から△55と2ポイント改善した。建設業は△64から△65、製造業は△76から△77、サービス業は△44から△45とそれぞれ1ポイントずつ悪化した。次期見通しは前回調査の△52から14ポイント見通しが改善して△38となった。業種別で見ると、建設業が△63から△39と24ポイント、製造業が△59から△45と14ポイント、流通業が△49から△39と10ポイント、サービス業が△38から△27と11ポイントと全業種において大きく見通しが改善した。

経常利益DI(今月の状況)は前回調査の△41から5ポイント改善して△36となった。業種別では製造業が△65から△62と3ポイント、サービス業が△24から△9と15ポイント改善した。流通業は△26から△29と3ポイント悪化した。建設業(△39)は変化がなかった。前年同期比は前回の△62から△60と、2006年11月調査以来の改善となった。製造業では△77から△72と5ポイント、流通業では△58から△54と4ポイント改善した。建設業は△63から△66となった。これで3期連続の悪化である。サービス業は△45で前回調査から変化がなかった。次期見通しも前回の△42から10ポイント改善して△32となった。業種別では建設業が△51から△40と11ポイント、製造業が△67から△47と20ポイント、流通業が△29から△27と2ポイント、サービス業が△17から△13から4ポイントと全業種において見通しの改善が見られた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

前年同月比、製造業で2005年11月調査以来の「減少」超過

今月の状況DIは前回の31から8ポイント「過剰」超過幅が縮小して23となった。これで2期連続の縮小である。業種別でみても、製造業(30→19)・流通業(31→28)ともに2期連続の「過剰」超過幅縮小となっている。前年同月比は前回の4から1となり3ポイントの「増加」超過幅縮小となった。業種別では製造業が0から△7となり、2005年11月調査以来の「減少」超過となった。流通業は前回の10から1ポイント「増加」超過幅が拡大して11となった。次期見通しは前回調査の18から変化がなかった。業種別でみると、製造業においては17から15と2ポイントの「過剰」見通し超過幅の縮小となったが、流通業においては20から21と1ポイントの「過剰」見通し超過幅拡大となった。

【価格変動】

仕入価格、サービス業(今月の状況)で「上昇」超過に 販売価格、今月の状況・前年同期比4期連続で「低下」超過幅拡大

仕入価格変動DI(今月の状況)は前回調査の△17から11ポイント「低下」超過幅が縮小して△6となった。業種別では建設業(△19→△12)・製造業(△20→△9)・流通業(△11→△1)において「低下」超過幅が縮小した。サービス業では△4から2と「上昇」超過に転じた。前年同期比は前回調査の△23から△20と3ポイント「低下」超過幅が縮小した。業種別でみても、建設業(△30→△20)・製造業(△21→△20)・サービス業(△13→△9)においては「低下」超過幅が縮小した。流通業(△14)は変化がなかった。次期見通しは前回の△14から△7と7ポイント「低下」見通しの超過幅が縮小した。業種別では建設業(△18→△6)・製造業(△16→△1)・サービス業(△11→△9)においては「低下」見通しの超過幅が縮小したが、流通業(△3→△10)ではその幅が拡大した。

販売価格変動DI(今月の状況)は前回の△45からわずかに「低下」超過幅が拡大して△46となった。これで4期連続の「低下」超過幅拡大となり、企業の半数が「低下」と回答している。業種別では建設業(△54→△62)・製造業(△52→△53)において「低下」超過幅が拡大したが、流通業(△40)・サービス業(△34)においては変わりがなかった。前年同期比も前回の△48から3ポイント「低下」超過幅が拡大して△51となった。業種別で見ると、建設業(△59→△61)・製造業(△52→△59)・サービス業(△38→△43)において「低下」見通しの超過幅が拡大した。流通業は△44から△43となった。次期見通しは前回の△40から変化がなかった。業種別では建設業(△53→△50)・流通業(△40→△38)が「低下」見通しの超過幅を縮小させたが、製造業(△44→△45)・サービス業(△26→△30)ではその幅を拡大させた。

【取引条件】

「悪化」超過幅拡大

前年同月比DIは前回の△27から3ポイント「悪化」超過幅が拡大して△30となった。業種別で見ると、製造業では△27から△29と2ポイント、流通業では△23から△27と4ポイント、サービス業では△27から△33と6ポイント「悪化」超過幅が拡大した。建設業だけは△33から△32と1ポイント「悪化」超過幅が縮小した。次期見通しは前回調査の△24からわずかに「悪化」見通しが拡大して△25となった。業種別で見ると、流通業では△17から△24と7ポイント、サービス業では△27から△28と1ポイント「悪化」見通しの超過幅が拡大したが、建設業では△34から△27と7ポイント、製造業では△24から△22と2ポイント「悪化」見通し超過幅が縮小した。

【資金繰り】

高い窮屈感続くが超過幅は縮小傾向

今月の状況DIは前回の△51から3ポイント「窮屈」超過幅が縮小して△48となった。これで2期連続の超過幅縮小である。業種別では建設業(△60→△54)・製造業(△60→△55)・流通業(△43→△42)において「窮屈」超過幅が縮小した。サービス業(△41→△42)では「窮屈」超過幅が拡大した。次期見通しも前回の△55から2ポイント見通しが改善して△53となった。建設業(△63→△56)・流通業(△51→△47)においては「窮屈」見通しの超過幅が縮小したが、建設業(△60→△61)・サービス業(△46→△49)ではその幅が拡大した。

【借入金利】

短期・長期ともに大きな変化なし

短期借入金利DIは前回調査の0から変化しなかった。業種別で見ると、建設業(0→△3)は「低下」超過となった。製造業(3→5)・流通業(0→1)では「上昇」超過幅が拡大した。サービス業(△7→△4)では「低下」超過幅が縮小した。

長期借入金利DIは前回の2から3となった。業種別でみると、建設業(△3→△1)は「低下」超過幅が縮小した。製造業(5→10)では「上昇」超過幅が拡大した。反対に流通業(7→4)では「上昇」超過幅が縮小した。サービス業(△5)は2期連続で変化がなかった。

【設備過不足】【施設稼働率】

設備過不足、製造業で高い過剰感続く 施設稼働率、次期見通しで大幅に数値改善

設備過不足DI(今月の状況)は前回調査の17から4ポイント「過剰」超過幅が縮小して13となった。業種別では建設業が6から4と2ポイント、製造業が45から41と4ポイント、流通業が8から5と3ポイント「過剰」超過幅を縮小させた。2期連続で超過幅は縮小しているが、製造業では依然過剰感が高い。サービス業では△4から△8と4ポイント「不足」超過幅が拡大した。次期見通しは前回の17から7ポイント「過剰」見通しの超過幅が縮小して10となった。業種別では製造業において43から33と10ポイント、流通業において8から3と5ポイント「過剰」見通しの超過幅が縮小した。建設業では3から4と1ポイント「過剰」見通しの超過幅が拡大した。サービス業だけは△3から△9と6ポイント「不足」見通しの超過幅が拡大した。

施設稼働率DI(前年同月比)は前回調査の△57から△54と3ポイント「低下」超過幅が縮小した。業種別でみると、製造業では△71から△68と3ポイント「低下」超過幅が拡大したが、流通業では△31から△32と1ポイント「低下」超過幅が拡大した。

次期見通しは前回の△42から△27と15ポイントもの大幅な見通し改善となった。業種別でみても、製造業が△51から△31と20ポイント、流通業が△25から△19と6ポイント「低下」超過幅が縮小した。

【雇用】

過剰感和らぐ

今月の状況DIは前回の23から10ポイント「過剰」超過幅が縮小して13となった。業種別では建設業が22から4と18ポイント、製造業が50から36と14ポイント、流通業が13から11と2ポイント「過剰」超過幅が縮小した。サービス業が△2から8ポイント「不足」超過幅が拡大して△10となった。次期見通しは前回調査の21から14ポイント「過剰」見通し超過幅が縮小して7となった。業種別では建設業が19から△4と3期ぶりの「不足」見通し超過となった。製造業(45→29)・流通業(14→8)では「過剰」見通しの超過幅縮小となった。サービス業は△1から△16と15ポイントの大幅な「不足」見通し超過幅拡大となった。

【経営上の力点など】

経営上の問題点、4期連続で「民間需要の停滞」が第1位に

全業種で見た経営上の問題点は、第1位が「民間需要の停滞」(60%)、第2位が「取引先の減少」(36%)、第3位が「販売先からの値下要請」(30%)となっている。この順序は3期連続である。文書回答では、「取引先の倒産」や「取引先の経営状況」などが指摘された。

全業種における経営上の力点も前回と変わらず、「新規受注(顧客)の確保」(64%)、「付加価値の増大」(51%)、「社員教育」(28%)が上位を占めた。文書回答では「質の高いサービスの提供」等が挙げられた。

<会員の声(業種別)>

(1)建設業

●業況判断DIにおける「今月の状況」は△56から△30と最悪期をしのぎ、「次期見通し」も△36から△26と持ち直す予測が出されています。しかし売上高DI「前年同月比」は△64から△65と依然厳しい状態が継続され、資金繰りDI「今月の状況」も△60から△54と悪化状態が続く数値を示しています。

業況判断は反転していますが、他の指標は最悪期の5月調査と同じ水準で、景気の回復傾向はまだまだ実感できません。それを裏付けるように、最近の新規住宅着工戸数は6万戸台で推移し、前年同月比では2~3割も減少しています。官需も民需もダンピング合戦が散見され体力勝負の様相を呈しています。(事務局 八田)

1.土木・舗装

・最近は入札価格が名古屋市でも80%割れは当たり前。下手をすると70%を割り込むような状況である。また三河地区ではもっと酷く60%を割り込む状況が続いている。一方では材料単価の高止まりや民需の冷え込みが続いている状況。ただこの時期にしっかりと社員教育等の内部的な弱点を如何に克服するかが重要だと考え社員教育に力を注いでいる。

・官公庁関係を中心に仕事をしている。ほとんど仕事が出ていない事で、実際の落札率の低下により、原価以下の金額で落札しているのが現状である。今後発注が例年並みにならなければ、本当に厳しい状態なる。

・6、7月は苦しかったが、役所工事の前倒しで仕事は出てきている。しかし、今度は年度末の分があるかどうか心配している。 取引条件が厳しくなっているので、既存・新規ともあまり集中、依存しない様に注意している。

2.総合建設

・官需は前倒しで仕事が出ているがダンピング合戦が起こっている。民需も増えているが価格は低く厳しい。低価格入札があり規制が必要。けっして景況は底を打っていない。

3.リフォーム・内装工事

・8月より建設業は動きが出てきた様に思われるが、下請け業者や人材の確保が難しい。また、受注単価は低下傾向である。

・初歩的な知識力・技術力から中級を目指した社内教育をし、同業種内の差別化になる会社作りを進めている。住宅性能表示を踏まえた瑕疵担保保険の施行でトラブルがあるような気がする。

・顧客の業界を見る目が厳しく、単価を下げざるを得ない状況が見られる。付加価値のある 新規事業を営業するか、自社で新規事業を始めるくらいしかなくなりつつある。景況感は悪く、来年に期待したい。

4.設備工事、資材販売

・業界の状況として、従来の取引き(見積り依頼~受注)条件が変わってきている。見積り協力や受注の内示を受けていても土壇場で逆転されることがある。また契約後の数量見直しなどが頻繁におこなわれているため結果として赤字現場となるケースがある。 年末・年度末に向けて昨年同時期以上に厳しさを実感している。

・生き残りのために何をしたらいいか。ますますPDCAをしっかり廻して全社員一丸となる力が試される。こんなチャンスはないと思い社員を2名採用。

・官公庁物件、学校ICT関連、太陽光発電、地デジ切替、防災無線更新工事など多く引合いがあるが、価格競争も激化してきている。

5.建築設計

・民需が中心顧客。土地の動きが鈍く新規の物件がほとんどない。かなりの落ち込みを感じる。分譲マンション関係では、資金に余裕のある大手デベロッパーには動きがあるが、中堅の会社には元気がない。

(2)製造業

●製造業の業況判断DI(8月の状況)は、△63→△45と大幅な改善となりましたが、同DI(前年同月比)は△80→△79(84%が悪化の回答)、また売上高DI(前年同月比)も△76→△77(84%が悪化の回答)、他の指標においても同様に厳しい数字が出ています。

次期見通しは、主要指標でいずれも改善を示しています(グラフ参照)。しかし文章回答やヒアリングでは見方が大きく分かれ、川上・川下および同業界でもバラツキがあり、決して予断が許される状況ではありません。さらにもう一波来る可能性も予測されました。

売価値下圧力、仕入価格の上昇傾向、8月経常赤字71.1%、事業資金借入難の増加(「経営上の問題点」4位に浮上)などが見られます。自動車部品量産分野や1次メーカーに近い設備関連の一部分で改善や新たな動きが聞かれましたが、川上分野や機械・設備治工具・半導体関連などは依然として非常に厳しい状態が続いています。(事務局 加藤)

*今回はこの局面をどう捉えるか、という観点を重視して自動車・機械・設備関連を中心に紹介します。

1.自動車部品量産分野(金属、樹脂・鍍金など)

・エコカー減税もあり生産は昨年比7~8割に戻っているが、先取り購入も含まれており先行きが見通せない状況である。消費は全く底が見えず新たな政策が必要と思われる。

・7月で7割、9月で8割近く回復する。毎月発表される生産計画がいつも上方修正され、来年3月まで伸びている。経常利益を出すためには8割回復が必要であり9月の状態が横這いで持続してくれればありがたい。しかし来年の数字については除外して考えている。

・昨年対比で6~7割回復。しかしコストダウンと材料費アップで収益は厳しい。急な発注で材料が間に合わない事態や、派遣終了による人出不足、賞与カットの繁忙で社員からは不満の声が。セーフティネットの据置も来秋から返済に入るので、新規事業の強化とさらなる開拓が必要。二番底が来たら危ない。

・底打ちした感はあるが、回復している製品は限られている。HV車部品または中国輸出向け部品が特に堅調。

・忙しそうな雰囲気があるが実際の生産量はそれほど伸びていないのが現状だ。お客様によって底打ち感が異なるようになってきた。世の中の価値観の転換期に来ていると考える。

・営業強化により受注が増加しつつあるが、単純加工でも何かと実績を問われることが多い。自社でやったことがないものについては実績のある企業と連携することが必要。容易にマッチングの機会を得る場が欲しい。

・自動車部品製造が100%の零細企業だが、将来の電気自動車転換期にどういう加工形態の需要になるのか読めなく不安がある。現在は自動車産業をホームと考えているが、いつのまにかアウェイになっているとも思われる。異業種からの参入が主流になる時代もあり得る。

2.設備・治工具、金型、機械部品など

・7月の機械受注統計が過去最低を更新。社員数10名程の機械工場はほとんど閉店休業、または開店休業状態。受注金額が従来の3割と低迷。客先の経営サイドの指令で担当者と話をしてもどうにもならない。来期は相当の赤字を覚悟をするが、もう1年こんな状況が続いたら最悪の事態も考えなければならない。(9月から急遽トヨタの各ラインに動きが出てきた。高岡第二を休止して岩手、中国天心でラインの準備。しかし2ケ月で設計納品という短納期。さらに来年はトヨタ九州、高岡でもラインやモデルチェンジ立ち上げの話が入ってきた。)

・売上が昨年上期の12%で固定費の半分以下。価格は6~7割に。11月は一時的に仕事量があるがそれでも昨年上期比1/3以下。その先の見通しがない。65人の企業だが、売上からすると6~7人規模にしなければならない。売上は昨年上期比7~8割必要だが、値引きがあるため数量的には昨年上期と同じ量が必要。この状態があと1年間続けば破たん間違いなし。ところが、トヨタをはじめとする車関連は2~3年間は新規設備投資をしないと明言。新製品開発に取り組んでもすぐには開花しない。破綻の可能性が高くなってきた。資金繰り援助の拡大がどうしても必要。

・日本からモノ作りが消えてしまうのではないかとまで考えます。価格が下がり、少ない仕事に群がり、お互いが潰し合いになっているように思う。トヨタ関連の設備を行う部署、製造技術の人達がラインに入り車の生産を行っている。自分を守るので精一杯で目先のプリウスやハイブリッドに走り設備が控えられているのが現状。

(3)流通業

●業況判断DIの今月の状況は、2月△56→5月△46→8月△40と改善傾向にあり、次期見通しもさらに改善が見込まれています。しかし、今月の状況の内訳は「悪い」が54%と半分以上を占め、定額給付金・エコカー減税などの景気刺激策も先食い需要に終始し、今後の伸びは感じられません。前年同月比は△66→△57と9ポイント好転し、全体平均より4ポイント上回りましたが、前年同月期は業況判断DIが急下降し始めた時期であり、それが好転の背景にあると思われます。

仕入価格変動DIの今月の状況は△11→△1と上昇、販売価格変動DI△40は不変で、仕入価格と販売価格のDI値差は再び拡大しました。

経営上の問題点でトップの「民間需要の停滞」(62%)は前回から2%上昇し、経営上の力点「新規受注の確保」(63%)、「付加価値の増大」(57%)、「社員教育」(31%)は、前回と同順位で回答率はいずれも上昇しています。(事務局 岩附)

1.繊維、衣服、生活関連

・物品販売において、販売チャンネルの変化(ネット販売へ)が急増。店頭販売のあり方も変化していかなければ、今後生き残っていけない。

・売上減少が止まらない。需要の急速な落ち込みとあわせて競合激化、得意先からの値下げ要請を受けざるを得ず、ますます売上は落ち込んで行く。新商品などにより売上を確保したいところだが、全体需要の落ち込みの方が大きい。

2.飲食料品

・スーパー業界では、同じ商圏にこれでもかと大手が参入し、売上が20%~30%落ちている。客単価も下がり、業界は二極化と淘汰が進んでいる。

3.通信情報、運輸

・9~11月の自動車製造は増産だが、12月以降は白紙の状態である。増産計画が前倒しになるか、また輸出も対米向けから中国向けに増産計画となるかが鍵。

・一旦下がった軽油がまた上がり、売上の減少に苦しむ現状ではきつい。しかし、製造業からの見積りや、売上が激減していた顧客から少しずつ出荷が増え、一番酷い状況からは抜け出しつつある。しかし、厳しさはまだ続きそうで、しばらくは我慢が必要だ。

4.自動車、機械器具

・自動車関係は5月頃より生産が増え、売上も少しずつではあるが改善してきている。しかし、設備関係の案件が少しずつでも出てこないと、その動きに追従できない。

・倒産が続発しており、昨年度決算の興信情報は全く役に立たず、注意深く販売を続けるしかない。また、物件のある所へ集まるので価格は益々下落する。

5.建材、家具、什器

・みんな売れないので、販売価格が更に低下してきている。商品によっては、経営の限界を超えるところまできている。

・建設業界では依然住宅着工率が前年約3割ダウンで、大型物件や公共投資も依然少なく、仕事の取り合いでデフレが発生している。

6.保険・不動産

・保険業界はこれから大手三社しか残らず、代理店排除、手数料引き下げが乱暴に行われる予定。 また保険料引き上げに伴い、保険離れが進み無保険者が増加する時代になりかねない。

・不動産の売却案件がなかなか出てこない。

(4)サービス業

●「業況判断DI」の今月の状況は8ポイント改善(△32→△24)となっていますが、昨年対比の落ち込みは変化がなく(△50_62%が「悪化」と回答)、次期も依然回復の見通しはありません。「仕入価格」のDI値は上昇しており、「販売価格」DI値の今月の状況は変化ありません。「販売価格」次期見通しについては△26から△30とじりじりと下がっていく見通しです。経営上の問題点としては「販売先からの値下げ要請」が浮上してきました。「資金繰り」は、今月の状況・次期見通し共に約60%の企業が「窮屈」と回答しており、「同業者から廃業の声を聞くようになった」「多くの顧問先でこの先3カ月から半年の間に、資金繰り悪化による倒産が現実問題に」との文章回答も寄せられています。(事務局 浅井)

1.飲食関連

・民主党のマニフェストを実行する事により、景気が良くなるかどうかは難しいと思われ(悪化する可能性有り)不安である。

2.自動車関連サービス

・新車販売が低迷する中、ハイブリッド車の購入意識は浸透しつつある。しかしハイブリッド車が増えると、現在の整備業界の一般知識だけでは整備ができず、3年後の車検について、メーカーの一人勝ちの様相が覗える。末端の整備工場も知識と技術に対して学ぶ時期である。学校で色々な勉強をするのは勿論、5年後10年後のヴィジョンを持った経営が存続の絶対条件となると思う。

3.産業廃棄物、リサイクル関連

・今後の事業展開の転換も含め建設業から地元密着の業態転換を模索し始め、今後の事業方針を検討中である。

4.ビジネス支援サービス

・会計事務所業界は寡占化が進み、零細事務所は経営が困難となってくると思われる。この流れは今回の不況以前からあったが、この経済収縮でこれから特に顕著になってくるだろう。

・新規参入者は顧客確保難しい。ダンピング等無理な営業をすれば顧客は増えるが、自分も含め業界全体の首を絞めることになることがわかっているのか?という人もいる。

・当事務所のほとんどの顧問先が、向こう3~6ヶ月以内に資金繰り悪化で倒産してしまう可能性が大きいと考えている。ついにここまで来たのかと、恐怖感を抱えている。

・雇用情勢の改善の兆候がないため厳しい。民間のコンサル相談は増加傾向にあるが、コンサル料に結びつく話は少ない。

5.印刷・広告関連

・やっと下げ止まり感が出た。対前年75%減の25%の売り上げ。とにかく仕事が少ない。

・同業者内で廃業するという声がよく聞かれるようになってきた。財務内容には自信を持っていたが、来期のことを考えると不安が募る。

6.生活・健康・美容関連

・理容・美容師へのなり手が少なくなり(特に理容師)、人材の確保がかなり難しい。

・宴会需要の低下で売上が落ち込む中、顧客(ホテル)の企画物の押しつけ販売が加わり2重の苦しみを味わっている。廃業する同業者も出て来ている。

・資本力により格差が生まれ、競争で生き残るためにはよりニッチなマーケティング(自社の強みを活かした経営)戦略が必要と感じる。経営資源をより集中させなければならない。