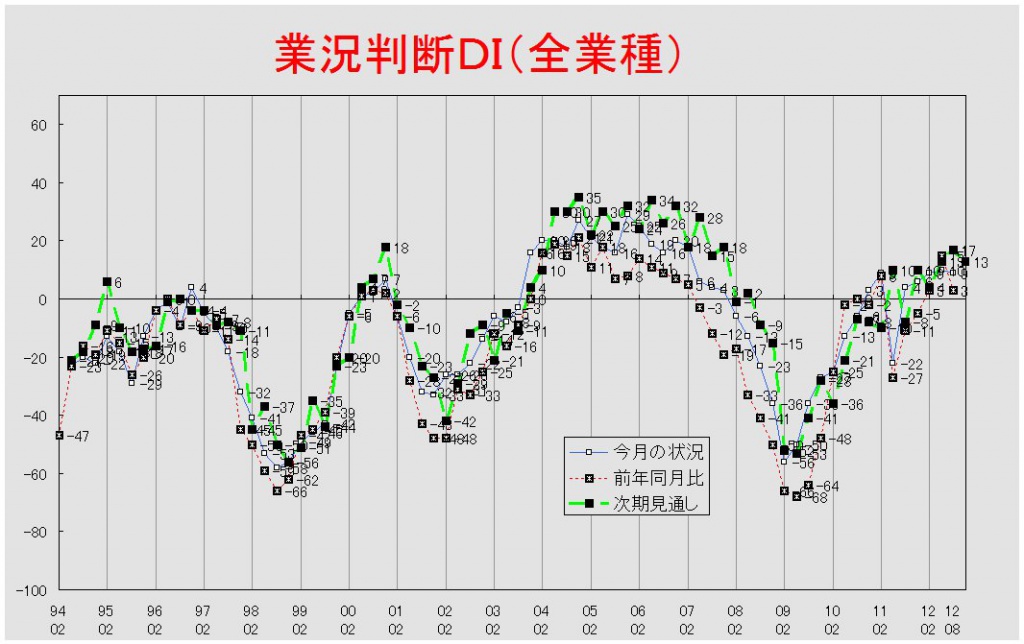

【業況判断】 今月の状況は2期連続の横ばい、前年同月比・次期見通しは悪化

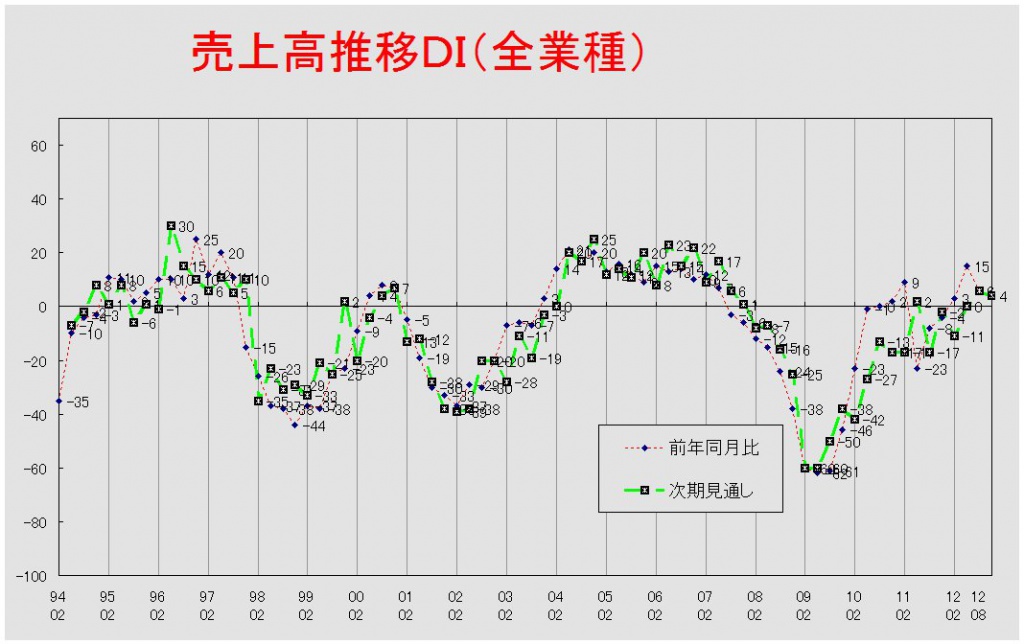

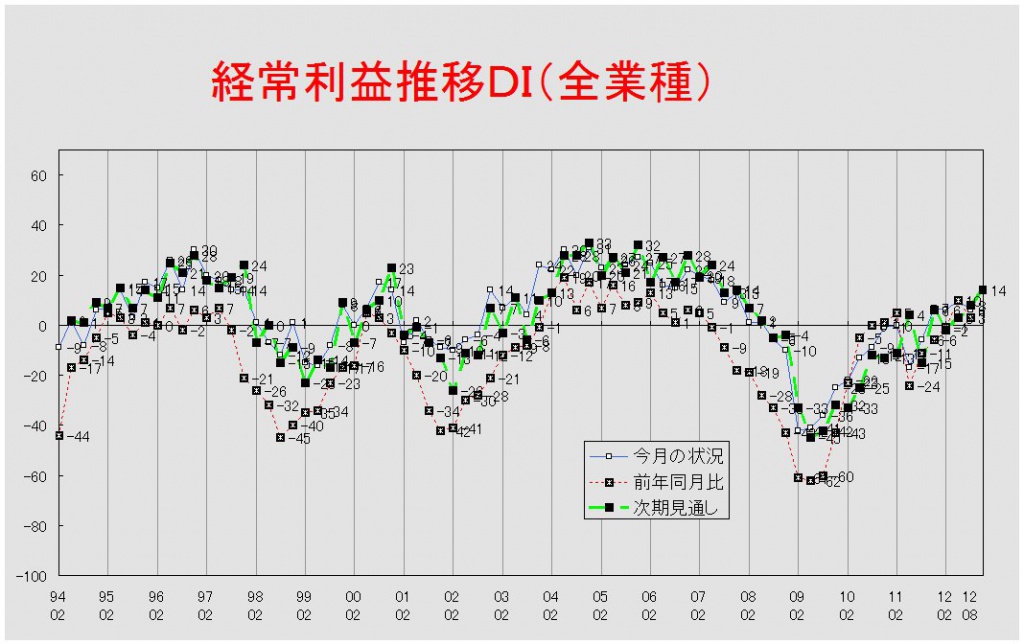

【売上高】【経常利益】 売上高、製造業・流通業で大きく悪化 経常利益、次期見通しのみ改善

【価格変動】 仕入価格、「上昇」超過幅縮小 販売価格、「低下」超過のまま大きな変化なし

【取引条件】 建設業で2006年11月調査以来の「好転」超過に

【設備過不足】【施設稼働率】 設備過不足、全業種で「不足」超過幅縮小 施設稼働率、わずかながら前年同月比で1年ぶりの「低下」超過

【経営上の力点など】 経営上の問題点・力点ともに上位は変わらず

※全文のPDFファイルはこちら

景況調査報告(2012年8月)第75号(PDF:1.53MB)

【概況】

業況が「よい」と回答した企業から「悪い」と回答した企業を差し引いた業況判断DI(今月の状況)は前回の10から9となりました。横ばいでの推移はこれで2期連続です。前年同月比は15から3と12ポイントの悪化、3ヶ月後の次期見通しも17から13と4ポイントの悪化となりました。これまでリーマンショックや東日本大震災の影響から順調に回復してきた愛知経済ですが、いよいよ「足踏み」ないしは「弱含み」へと後退しつつあるといえます。

ヒアリング調査では、業種によって明暗が大きく分かれました。建設業からは仕事量も多く、前回に引き続いて好調であるとの意見が多く出されました。その要因として、民需では戸建て住宅の建築、官需では太陽光発電システムの設置といった補助金の付く省エネ工事や福祉施設の建設の好調さが挙げられました。先行きに関しても、省エネ工事は来年以降も続くとみる意見が多く、このことが強気な見通しにつながっているようです。また、2014年の消費税率引き上げを前に、民需の動きも活発になるだろうと予測する声もありました。しかし同時に、仕事量の増大によってこれまで何度も指摘されてきた人手不足がいっそう深刻になると懸念する声も上がりました。

他方、自動車関連企業は、前回調査でしばらくの間は仕事量が確保でき堅調に推移すると予測されていましたが、今回は一転して仕事量が減少するという状況悪化が指摘されました。また先行きに関しても、秋以降、海外生産がさらに加速され、仕事量の減少がいっそう進行するであろうと予測されています。好転要因は何もないという非常に悲観的な声もあり、自動車関連企業は厳しい状態になりつつあるようです。スーパーや飲食店など個人消費関連企業も依然として厳しい状態が続いており、明るい話は聞かれませんでした。

このように業種間の業況感格差は大きいものの、愛知経済全体としては「弱含み」が鮮明化しつつあります。また、今回も好調さが指摘された建設業も、政策頼みの面が大きく、いつ腰折れするかわからない不安があります。自動車関連企業を中心とした製造業は、欧米経済や中国経済の景気悪化に加え、米国FRBの金融緩和政策(QE3)の実施によってさらに円高が進むことも予想され、今後を危惧させる要因が山積みになっています。さらには半年後に迫った中小企業金融円滑化法の期限切れの問題もあり、中小企業をめぐる環境は予断を許しません。その前に情報収集およびその分析能力を高める努力をする必要があります。

[調査要項]

1.調査時 2012年8月20日~8月31日

2.対象企業 愛知中小企業家同友会会員企業

3.調査方法 会員専用サイト(一部FAX)にて配信、自計記入、回収

4.回答企業 3,182社より、779社の回答をえた(回収率24.5%)

(建設業124社、製造業235社、流通231社、サービス業189社)

5.平均従業員 31.6人(中央値 11.0人)

なお、本報告は愛知中小企業家同友会経営環境調査委員会(委員長、藤田彰男・赤津機械(株)社長)が実施した調査結果をもとに、景況分析会議(座長、山口義行・立教大学経済学部教授)での検討を経てなされたものである。

【業況判断】

今月の状況は2期連続の横ばい、前年同月比・次期見通しは悪化

「今月の状況」DIは前回の10から9と2期連続横ばいでの推移となった。業種別でみると、建設業が19から21、製造業・流通業がともに7から5、サービス業が9から11と全業種において大きな変化は見られなかった。前年同月比は前回の15から12ポイントも大幅に悪化し、3となった。業種別で見ると、建設業が28から22と6ポイント、製造業が18から5と13ポイント、流通業が16から△2と18ポイント、サービス業が2から△4と6ポイントの悪化となった。3ヶ月後の次期見通しも前回の17から4ポイント悪化して13となった。業種別では、製造業が15から7と8ポイント、流通業が18から14と4ポイント、サービス業が17から13と4ポイントの見通し悪化となったが、建設業だけは20から25と5ポイントの見通し改善となった。

業況推移DIグラフ

(クリックすると大きく表示します)

【売上高】【経常利益】

売上高、製造業・流通業で大きく悪化

経常利益、次期見通しのみ改善

売上高DI(前年同月比)は前回の15から9ポイント悪化して6となった。業種別で見ると、製造業が19から4と15ポイント、流通業が17から0と17ポイントの著しい悪化となった。建設業は24から23、サービス業が3から5と横ばいで推移した。次期見通しは前回の6から4とほぼ横ばいでの推移となった。業種別では、製造業が1から△3と4ポイント、流通業が12から2と10ポイント、サービス業が6から2と4ポイント見通しを悪化させたが、建設業では7から22と15ポイントもの大幅な見通し改善となった。この改善は「増加」見通しの企業が増加したというよりは「減少」見通しの企業が減少したことによる。

経常利益DI(今月の状況)は前回調査の10から6と4ポイントの悪化となった。業種別では、建設業(3→5)・製造業(6→6)・サービス業(15→14)が横ばいで推移するなか、流通業だけは13から0と大幅な悪化となった。前年同期比も前回の10から3と7ポイントの悪化となった。業種別で見ると、建設業が12から17と5ポイント、サービス業が△6から△3と3ポイント改善したが、製造業では17から9と8ポイント、流通業では15から△5と20ポイント悪化した。次期見通しは前回の8から6ポイント改善して14となった。これで3期連続の見通し改善である。業種別で見ると、建設業(1→14)、製造業(5→12)・サービス業(13→18)は見通しを改善させ、流通業(11→13)は横ばいで推移した。13ポイントという大幅な見通し改善となった建設業では、2007年8月調査以来、5年ぶりに「黒字」と見通す企業の割合が3割を超えた。

売上高推移DIグラフ

(クリックすると大きく表示します)

経常利益推移DIグラフ

(クリックすると大きく表示します)

【在庫】

今月の状況、前年同月比ともに横ばいで推移

今月の状況DIは、前回の15から16と横ばいでの推移となった。業種別でみても、製造業が16から18、流通業が14から13と両業種ともに横ばいで推移した。前年同月比も前回調査の4から5と横ばいで推移した。業種別でも、製造業(6→6)・流通業(2→4)ともに大きな変化は見られなかった。次期見通しは前回の7から10と3ポイントの「過剰」超過幅拡大となった。業種別では、製造業で7から14と7ポイントの「過剰」見通し超過幅の拡大となったが、流通業(5→7)に大きな変化はなかった。

【価格変動】

仕入価格、「上昇」超過幅縮小

販売価格、「低下」超過のまま大きな変化なし

仕入価格変動DI(今月の状況)は前回調査の20から11と9ポイントの「上昇」超過幅縮小となった。業種別で見ても、建設業(19→16)・製造業(19→8)・流通業(21→10)・サービス業(11→8)と全業種で「上昇」超過幅が縮小した。前年同月比も前回の21から12と9ポイントの「上昇」超過幅縮小となり、2011年8月調査以降の「上昇」超過幅縮小傾向はいまだ続いている。業種別で見ても、建設業(19→14)・製造業(21→11)・流通業(17→13)・サービス業(13→7)と全業種で「上昇」超過幅が縮小した。次期見通しも前回の14から11となり「上昇」超過幅が縮小した。しかし、業種別で見ると、さまざまな動きが確認できる。建設業(13→18)・サービス業(5→12)では「上昇」見通しの超過幅が拡大したが、反対に製造業(16→4)では大幅に縮小した。流通業(14→13)は変化が見られなかった。

販売価格変動DI(今月の状況)は前回の△15から△16と大きな動きはなかった。業種別では、建設業(△19→△13)で「低下」超過幅が縮小したが、反対にサービス業(△11→△17)は拡大した。製造業(△19→△18)・流通業(△14→△15)は横ばいでの推移となった。前年同月比は前回の△16から変化がなかった。業種別で見ると、建設業(△20→△10)製造業(△21→△18)において「低下」超過幅が縮小した。なかでも縮小幅が大きい建設業では、2008年8月調査以来、4年ぶりに「低下」と回答する企業の割合が3割を切った。他方、流通業(△12→△15)・サービス業(△13→△17)は「低下」超過幅拡大となった。次期見通しは前回の△13から△10と3ポイントの「低下」超過幅縮小となった。業種別でみると、建設業(△17→△9)・製造業(△13→△10)・流通業(△11→△7)で「低下」見通しの超過幅が縮小したが、サービス業(△11→△13)は横ばいで推移した。

【取引条件】

建設業で2006年11月調査以来の「好転」超過に

前年同月比DIは前回の△7から△8と横ばいで推移した。業種別では、製造業(△7→△7)・サービス業(△12→△14)が大きな変化なく推移したが、流通業(△7→△11)は「悪化」超過幅が拡大した。しかし、建設業は△1から2となり、2006年11月調査以来の「好転」超過となった。次期見通しも前回の△7から△6とわずかな動きにとどまった。業種別で見ると、建設業では0から3と「好転」見通し超過に転じた。やはり2006年11月調査以来のことである。流通業(△7→△11)では「悪化」見通し超過幅が拡大した。製造業(△5→△3)・サービス業(△12→△9)では小幅ながら「悪化」見通しの超過幅が縮小した。

【資金繰り】

建設業・製造業で「窮屈」超過幅縮小

今月の状況DIは前回の△31から△30と大きな変化はなかった。業種別で見ると、建設業(△41→△32)・製造業(△33→△29)で「窮屈」超過幅が縮小したが、サービス業(△21→△28)では反対に拡大した。流通業(△30→△31)は横ばいで推移した。次期見通しは前回の△32から△27と5ポイントの「窮屈」超過幅縮小となった。業種別で見ると、建設業(△40→△27)・製造業(△35→△28)で「窮屈」見通しの超過幅が縮小した。流通業(△30→△29)・サービス業(△26→△25)は横ばいでの推移となった。

【借入金利】

短期・長期ともに大きな変化なし

短期借入金利DIは前回調査の△3から△5とほぼ横ばいでの推移となった。これで約2年間大きな変化がないままとなっている。業種別で見ると、建設業(△1→△11)で大きな動きがみられたが、その他の製造業(△5→△7)・流通業(△4→△3)・サービス業(△2→△1)では大きな変化はなかった。

長期借入金利DIは3期連続で△5となっている。業種別でみると、製造業(△4→△8)では「低下」超過幅が拡大する一方、流通業(△8→△5)・サービス業(△4→△1)は縮小と相反する動きがみられる。建設業(△4→△5)は横ばいで推移した。

【設備過不足】【施設稼働率】

設備過不足、全業種で「不足」超過幅縮小

施設稼働率、わずかながら前年同月比で1年ぶりの「低下」超過

設備過不足DI(今月の状況)は前回調査の△10から5ポイント「不足」超過幅が縮小して△5となった。業種別で見ても、建設業(△14→△4)・製造業(△3→0)・流通業(△11→△6)・サービス業(△14→△11)と全業種において「不足」超過幅が縮小した。次期見通しは前回の△7から△5と横ばいでの推移となった。業種別では、建設業は△11から△10と変化なく推移したが、製造業は0から6と6ポイントの「過剰」見通しの超過幅拡大となった。流通業(△12→△7)で「不足」見通しの超過幅が縮小したが、サービス業(△8→△13)では拡大した。

施設稼働率DI(前年同月比)は前回調査の3から△1と2011年8月調査以来の「低下」超過となった。業種別で見ると、製造業(6→2)は「上昇」超過幅を縮小させ、流通業(△1→△5)は「低下」超過幅を拡大させた。次期見通しは前回の△6から△5と、2期連続の横ばいとなった。業種別で見ると、製造業(△6)は前回から変化がなかったが、流通業(△5→△2)は「低下」見通しの超過幅を縮小させた。

【雇用】

今月の状況、前回調査から一転「不足」感再上昇

今月の状況DIは前回の△16から5ポイント「不足」超過幅が拡大して△21となった。業種別では、建設業(△36→△35)が横ばいで推移したほかは、製造業(△6→△9)・流通業(△17→△21)・サービス業(△13→△27)で「不足」超過幅が拡大した。前回調査では、約1年半続いた不足感の上昇が若干緩和されたが、今回は全業種で「不足」と回答する企業が増加し、再び不足感が高まる結果となった。次期見通しも前回の△15から5ポイント「不足」超過幅が拡大して△20となった。業種別で見ると、建設業(△32→△35)・流通業(△17→△22)・サービス業(△13→△29)で「不足」見通しの超過幅が拡大した。製造業(△5→△3)では大きな変化は見られなかった。今月の状況・次期見通しともにサービス業における変化幅がとても大きなものとなっている。

【経営上の力点など】

経営上の問題点・力点ともに上位は変わらず

全業種で見た経営上の問題点は、前回調査と変わらず、第1位が「民間需要の停滞」(42%)、第2位が「取引先の減少」(28%)、第3位が「販売先からの値下要請」(23%)となっている。業種別にみて特徴的なのは、建設業で「従業員の不足」(31%)や「下請業者の確保難」(26%)、製造業で「熟練技術者の確保難」(22%)の割合が高まっていることである。文書回答では、今回も「生産拠点の海外へのシフト」を指摘するものが多かった。

全業種における経営上の力点も前回から変化なく、「新規受注(顧客)の確保」(64%)、「付加価値の増大」(58%)、「社員教育」(27%)が上位を占めたが、今回は「新規事業の展開」が同率で第3位に入った。

<会員の声(業種別)>

(1)建設業

●業況判断DIの「今月の状況」は19から21、「次期見通し」も20から25と横ばいで推移し、「前年同月比」でも28から22と業況は安定しています。一方、経常利益DIも3から5と横ばい、資金繰りDI「今月の状況」では、△32と依然として厳しい状況を示しています。仕入価格DIは16と値上がり傾向があり、販売価格DIは△13と販売価格が抑えられています。また、雇用動向DIは、△35と前回と同じく激しい人手不足の傾向を示しています。

消費税の駆け込み需要が旺盛で、補助金の出る省エネ工事や、老人ホームの建築なども牽引し、業界は活気づいています。しかし、激しい低価格競争により、下請けや職人の絶対数が減り、その不足が顕著になっています。特に若手が業界を見限っているため、職人の高齢化が深刻です。特徴的なのは、消費税の税率アップ後の仕事の落ち込みを懸念する声が多く聞かれたことです。製造業の海外移転に伴う空洞化が現実味を帯びていることもあり、国内需要を喚起する政策が求められます。(事務局 八田)

1.総合建築

- 官需、民需ともに仕事が出ていて、やり切れない状態。ダンピングのため若手が業界を去るので、あらゆる職人が不足し、高齢化が進んでいる。

2.土木工事

- 景気悪化による去年までの廃業等による業者不足に伴い、応援も探すのが苦労している。公共も民間も消費税アップ前の駆け込み需要なのか、かなりの量の仕事が出まわっている。ゼネコンに愛知県の手間単価は全国で最低だから、適正価格に戻すように打診しているが変わらない。仕事が増えても、単価が安く、請負業者が仕事を請け渋ってしまうため、現場に穴が開いてしまう。事情を理解してもらえるゼネコンは単価を上げる所もあり、信用格差が生まれると予測する。

3.鉄筋工事

- 民主党政権に代わってから、建設業界の末端は年々衰退し、最近では もうすでに力が尽きかけ限界に達していたように思う。 もしも、需要が望めないなら建設業界の将来はなきに等しいと判断せざるを得ない。内需を喚起する景気対策を打ち出せる政権を切望している。

4.設計・施工管理

- 公共事業が減少する中、最近は、地震関連のリスク対策が検討され、実行されつつある。 今後は、既構築物のメンテナンス、地震対策工に特化されるような状況となっている。

5.左官工事

- 仕事は、消費税の増税の駈込み需要で一時的に仕事量は増加しそうだが、その後、仕事量が急激に低下する事を心配している。 現状では、仕事量が増加しても人材不足で売上はさほど上がらない。仕事量のむらがありすぎる。年間を通じて仕事があるようにしたい。

6.解体請負

- 昨年から今年にかけて顧客の支払い遅延や回収不能が目立ってきた。特に小規模の業者が多いのが気にかかる。

7.内装工事

- 取引先からの値下げ要請がますます厳しくなっており、「下請け虐め防止法」の様な法整備が必要である。 地域金融機関は、地域を繁栄させるという理念を持つが、店舗新設工事に大手ゼネコンを選び、地域外へ資金を流出させている。公共工事も同様の状況で、地域の中で資金が廻るようにしなければならない。消費者も単に安ければ発注するのではなく、地域振興ということも考慮に入れないと地域がなくなる日が近い。

8.電気設備工事

携帯電話の基地局工事が市場にあふれ、電気、通信工事業者でないところまでが、工事に関わっている。今後ソフトバンク以外のキャリアのプラチナバンドがスタートするので、通信工事業者の確保難が顕著に出ると思われる。

9.水処理プラント

- 相変わらず安値受注が後を絶たたない。これを続けていけば、いずれ倒産の道と知りながら最後のあがきを繰り返す企業が多くある。 新しいビジネスモデル作りに女子力を活用することにし、女性の特別営業チームを立ち上げた。

(2)製造業

●製造業のDI値からは、ピークアウト感が見られ局面転換に入りつつあることが想定されます。 「業況判断」(今月の状況)7→5(前年同月比)18→5(次期見通し)15→7、「経常利益」(今月の状況)6→6(前年同月比)17→9(次期見通し)5→12、「売上高」(前年同月比)19→4(次期見通し)1→△3 *グラフ参照

海外移転海外進出の加速度が増し国内ロケーションも大きく変化する中で、愛知地域経済のあり方が今日まさに具体的に問われています。地域における中小企業の役割が一層重要になりました。産官学・金融そして地域のあらゆる分野の人々と連携を深め、今一度、同友会理念を礎に「道なきみちを拓き」地域の未来を創っていきたいものです。海外化支援と同時に地域に残る中小企業支援策の充実、長期的視点に立った金融支援および地域政策が求められます。(事務局 加藤)

1.金属加工などの量産分野

- エコカー補助金終了による生産調整が9月末から始まり10月は15%減の内示。それに加えいきなり8月より現調化された製品が判明して思わぬ売上減に。年度末から新型車に変わるのを期に、受注競争に負けた製品が多数でさらに大幅な売上減少。経営難がいよいよ深刻化。

- 海外進出の促進(来月5月にタイ工場操業開始)

- 新規立上げ製品は海外が圧倒的に多く国内が非常に少ない。10月以降の内示は2割ダウン。

- 新規客先より海外拠点のない仕入先は来なくて良いぐらいの勢いでいわれる。

2.樹脂加工などの量産分野

- この秋から受注が減る見通しで、落ち込みをカバーするために営業を強化して引き合いは来ているが単価が非常に厳しい。海外進出は難しいため、国内で頑張っていかねばならないが決定的な対応策はまだ見つかっていない。

- エコカー補助金終了に伴う需要減。自動車は10月以降大幅減産になる。

- 3年は生きていけるが5年後がわからないのでその準備をしている。

3.鍍金、表面処理など

- 自動車関連部品の海外移転速度が加速しているが、中小企業ではなかなか進出に踏み出せない(投資額がかさむ)。国内で勝ち残る道を見出していきたい。

- 突然仕事がなくなることがあるので調べてみると輸出により現地生産になるとのこと。表面処理業者の場合聞かされない事も多く突然で困る業況にある。

4.治工具、機械部品(金属・樹脂)、設備など

- 自動車関連の海外向け設備投資が盛んに行われている。

- 設備関連の仕事の先行きが見えない中で、今ある仕事も極端に低価格短納期と対応が難しい。

- 海外進出ができなければおしまい、といわんばかりの論理優先に疑問。国内で頑張れる政策研究が今のわが国にとぼしいのが非常に深刻な経営問題である。

5.電気電設資材、制御装置、機械設備設計製造など

- 現在エアコン部品の輸出が1.3倍程に伸びている。しかし円高の影響が懸念される。

- 先行きが不透明な中で消費税の増税は何を考えているか分からない。日本から逃げ出せる企業はうらやましい。円高による得意先の海外移転が加速しているのが経営上の問題である。

- 生産用新規自動化機械設備の導入引き合いがこの1年激減(70%減)。既存設備の能力増強か改善のための細かな仕事ばかりとなっている。

6.食品、繊維、木製品、家具、印刷など

- 仕入価格上昇に対し販売価格は値下げ一方。大手スーパーも新規店参入と既存店撤退の繰り返しを余儀なくされている。小売店、飲食店の廃業や倒産が続き経営計画予想が難しい。目標の倍の戦略が必要。

- 飼料穀物価格の上昇、飼料安定基金財源の枯渇。TPPの行方。輸入作物の動向。作況指数。

- 消費者の節約志向が極めて強く安い商品に需要が集中。結果、低価格品の仕入価格上昇で採算悪化。

- 8月は今まで好調に推移していたネット販売店まで勢いがなくなってきた。7月以降いまいちな感じで先の見通しが立たない。

- リーマンショックを境に資金不足の顧客が増え過去最高の未集金率。来年から更に増えると思う。

- 低価格を武器に量を確保する戦術は最終局面に。多くの同業者が具体的打開策を見いだせていない。仕入、供給、販売、技術いずれの局面でも企業間連携を進めていくことが一つの打開策と考えている。

(3)流通業

●今回の調査結果における流通業の特徴は、今月の状況において、経常利益DIが13から0、前年同月比において、業況判断DIが16から△2、売上高DIが17から0と、いずれも前回調査から著しい悪化がみられたことです。前年同月比は、東日本大震災からの復旧で動きが出始め、自動車生産や建築着工、設備投資に回復感が出てきていました。今回は、生産財から消費財まで全般にわたり先行き不安が目立ち、悪化の要因として、6月以降の消費動向がかなり冷え込んだこと、仕入価格の上昇分の価格転嫁ができないこと。また、エコカーの減税や補助金、消費税増税前の駆け込み需要が見込まれるものの、その反動減への懸念が強く示されています。自動車関連企業では、生産ラインの海外移転が加速し、本格的な対応に迫られています。

次期見通しの業況判断DIは18から14で4ポイント悪化していますが、業況判断DI増加と回答した企業は、数年後を見据え環境変化に積極的に対応しようとしており、業界変化の動向把握と分析、自社の存在意義の徹底追求と戦略見直し、社員教育に力を入れています。また、こうした企業努力と同時に、デフレや円高対策など一企業ではできない景気対策への要望も強まっています。 (事務局 岩附)

1.飲食料品

- 養殖ウナギの生産量が減少し、流通価格の高騰に業界が疲弊している。今後は従来の日本種の他にインドネシア種、アメリカ種など世界の鰻の流通に取り組んでいく。

- 連休明けで例年同様外食を控えがちになり、取引先が暇になり受注が減る。宴会なども減り団体客の予約も見込めず受注が減る。生鮮物を取り扱っている為ロスが増え、かといって価格に反映させることもできず利益が減る。しばらくは厳しい状況が続く。

- 震災以降、仕入れ価格が不安定となり、相場が荒れて仕入れ価格が上昇するも、飲食業が不況のため価格に転嫁できず、かなり厳しい状況となっている。

2.機械器具(自動車、事務機器、電設資材等)

- 現在は自動車生産台数も多く、それなりに売上を確保できているが、生産台数の増加がリーマンショック以前のように売上増に直結しない。当然、エコカー減税以降の反動減が怖い。昨年秋以降、生産ラインの海外移転の流れが加速しており、海外進出を検討せざるを得ず、人材教育に力を入れている。

- デフレ対策、円高対策など一中小企業ではどうにもならない事ばかりが多すぎて、これから先は衰退するばかりに思えてならない。景気対策を真剣に取り組んでほしい。

- 同業者も次々廃業、倒産に追い込まれている。原因が環境だけとは言えないが、体力勝負に勝つには、零細企業には厳しい時代になってきた。

- 東京や大阪から同業者大手が進出の機会をねらっているので、お客様との関係をより強固なものにしていかなければならない。

3.建材、家具、什器

- 消費税の増税が決まり、増税前と後の商品出荷数量の乱高下が予想される。人口減から住宅建材資材は先細り状況にあるが、今回の増税が事前購入に拍車をかけ、増税後の激減による倒産等が心配される。

- ドル、ユーロ安の円高で輸入材が安く入荷してくるので、当社が主に扱っている国産材の価格が値下がり、このような状況が続けば国産材を伐採することが出来なくなる。円高を是正してほしい。

- 節電も昨年ほど活発ではなく省エネ提案もなかなか決まらない。LEDの新規参入社やメーカーも多く、規格もないため販売社が乱立している。きちんとした知識や技術もないところが多く、業界として大変困っている。時流にのろうとどこも必死で、自社の存在意義がより問われる。

4.運輸、情報通信

- 若い人材は、18才で自動車免許を取得する際30万近い費用を捻出し、21才で中型免許を取得するのにさらに20万かかる。敢えて3Kの運送業界に投資して免許を取得する人材は皆無に等しい状況。このままでは、5年以内に人手不足で国内の物流は大変深刻な問題を抱えることになる。

- ネット通販の分野はここ数年好調といわれるが、多くの会社が「実店舗」での販売に限界を感じネット通販に参入してくるので、決して流通市場全体のパイを押し上げているわけではない。店舗ごとに見ると、大部分は「価格競争」「有名モールへの出店費用増大」などの課題を背負い厳しい状況にある。

5.不動産

- パワービルダーによる圧倒的なローコストの建売住宅における価格の下落に伴い中古住宅、中古マンションの流通に鈍りが生じているのと 全国組織のフランチャイズ店の台頭による仲介顧客も寡占状態となり、地場の不動産屋の存続が危うくなってきている。

(4)サービス業

●今月の状況は、業況判断DIは9から11、経常利益DIは15から14と横ばいで、前回5月期調査の「次期見通し」より停滞・悪化の幅は小さく推移しています。しかし、仕入価格の上昇は2期連続で抑えられながらも、販売価格は小幅の上昇下降を繰り返しながら今月は6ポイント下降している状況です。文章回答にもあるように「消費税増税に対しての懸念」は価格転嫁できない状況を示しています。経営上の問題点は「民間需要の停滞」35%、「新規参入者の増加」「取引先の減少」が共に33%に次いで「従業員の不足」が24%で、雇用動向DIも今月の状況で△13から△27で14ポイント悪化、次期見通しは△13から△29で16ポイント悪化し、サービズ業の人手不足は一向に回復できません。次期見通しは業況判断DIを17から13と予測しつつ、経常利益DIは13から18で、経営上の力点には「新規受注(顧客)の確保」66%、「付加価値の増大」58%、「新規事業の展開」30%があげられています。(事務局 浅井)

1.飲食関連

- 外食産業ではお客が集まっているという話はどこからも聞こえず、厳しい状態が続いている。

2.生活・健康・美容関連

- 清掃関連の下請け業ですが、仕事を請け負うと必ず赤字になるので、下請けでは最初からリスクしかない。 現状では仕事を選び赤字仕事は、付き合いでもやらないようにしている。特に入札物件(小学校・病院・役所)などの仕事は赤字である。

- 相変わらずトヨタ関連の動向次第だと感じる。少しずつ各会社がトヨタ頼みから脱却を考え始めていると思うが、まだまだ行動に移すのをためらっていると感じる。

3.印刷・広告関連

- 営業をかけなくては仕事は作れない。だまっていて仕事が入ってくるという状況ではない。

- 消費税が上がることを大変懸念している。

- 一般印刷業界は震災以降大きく様変わりした。マーケットは半分に縮小し仕事量は激減。ネットで受注し人件費の安い外国で印刷する時代となっている。

4.ビジネス支援サービス

- リーマンショックのときの派遣切りあたりから反動で、正規雇用をして社員を大切にすることが、良い経営、良い顧客創造につながるという風潮が出始めた。大手電機メーカーのリストラが今とても激しい。今後リストラ肯定・派遣切り・派遣法・障害者自立支援法(障害者雇用)への大きな見直しが出てくるのではないか。

- 取引先対象事業所である中小零細事業所(特に製造業)の減少と、同業者の新規参入が多くなったことによる取引単価の減少傾向に加えて、既存取引先からの労務相談業務等サービスとなる業務が多くなった事等を含めた既存業務に追われて、新規顧客の開拓や新しい業務分野への挑戦が思うに任せない。日常業務の能力は向上し顧客の満足は得ているが、経営感覚がなかなか身に付かない。

- サービス業は全体的に人手不足。それにより求人時の非正規社員の時給が高騰になる傾向がある。 今後、人件費の上昇が懸念される。

- 社会保険、厚生年金の値上げが激しい。また、消費税の増税に対して不安や懸念が多い。

5.産廃・環境関連

- 仕事減からの同業他社との価格競争で疲労困憊な状態が続いている。先の見えない政治政策・経済で、設備投資等に向ける迷いがあり、現業関連の新規事業で減業から盛業への転換が求められている。