- 【概況】

- 【業況判断】 全業種で大幅な上昇

- 【売上高】・【経常利益】 製造以外の売上が増加、経常利益は全業種で回復

- 【在庫感】 「過剰」超過幅が縮小

- 【取引条件】 水面上まで改善

- 【資金繰り】 製造業の「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 設備過不足は「不足」超過幅を拡大、稼働率は「上昇」傾向

- 【雇用動向】 「不足」超過幅が更に拡大

- 【価格変動】 仕入価格が異常な「上昇」、販売価格もやや上がる

- 【借入金利】 業種で違う短期金利、建設の長期金利が「上昇」

- 【経営上の力点など】 問題点は「仕入単価の上昇」、力点上位の「人材確保」が鍵

※全文のPDFファイルはこちら

景況調査報告(2021年11月)第112号(PDF:1.43MB)

【概況】

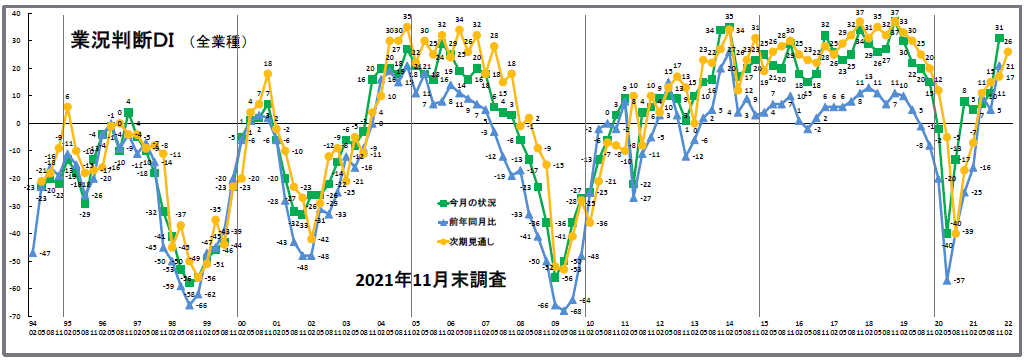

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の11から31へ「良い」超過幅の大幅な拡大となりました。「良い」と回答した企業割合が12ポイント上昇し、「悪い」と回答した企業割合が8ポイント低下したことによります。改善は3期連続です。業種別に見ても、すべての業種で二桁台の大幅な改善(建設業13→37、製造業10→20、流通業△3→29、サービス業20→36)が見られ、コロナ不況からの回復が鮮明になってきています。

「前年同月比」も前回の5から21へ16ポイント、「次期見通し」は17から26へ9ポイント「良い」超過幅が拡大しました。業種別では建設業、流通業、サービス業が「好転」超過幅を二桁台で拡大させています(建設業△12→16、流通業△5→21、サービス業8→23)が、製造業は前回の23から21へ2ポイントの縮小となりました。また「次期見通し」では、製造業、流通業、サービス業でそれぞれ「良い」超過幅が拡大した一方、建設業ではわずかに縮小しました(建設業23→22、製造業17→28、流通業8→26、サービス業20→27)。

「業況判断DI」を見る限り景気は回復軌道を順調に歩んでいる感があります。しかし、経営の実態は必ずしも順調とは言えないようです。原材料の不足とそれらの価格上昇が深刻化しているからです。

今回の「仕入価格変動DI」(「今月の状況」)は57と大幅な「上昇」超過となりました。他方、「販売価格変動DI」(同)は25にとどまっており、仕入れ価格の上昇を販売価格に転嫁できないでいる企業経営の現状を見て取ることができます。そのことは、「仕入価格変動DI」が84にまで上昇した建設業で「売上高DI」(前年比)の「増加」超過幅が13であるにもかかわらず、「経常利益DI」(前年比)の「好転」超過幅が4にとどまっていることからもうかがうことができます。同業種の「業況判断DI」が37と好調ぶりを示したのとは対照的です。景況分析会議では、「仕事が忙しくなってきたことで経営者は業況が良くなったと感じてはいるが、経営の実態はコスト上昇でむしろ厳しくなってきているのではないか」という声も聞かれました。

文章回答からも、「仕入れ材料が高騰しており、利益をかなり圧迫している」(建設業)、「12月も値上がりが予定されているが、今後どこまで値上がりするか不安」(建設業)、「鋼材単価アップの終わりが見えない。ゴム、樹脂関係の材料不足による仕入れ納期遅延も始まっている」(製造業)、「材料の高騰が止まらない。受注自体は増えているが材料の高騰分を価格に転嫁できない」(製造業)、「材料不足が深刻で注文があっても仕入ができない」(流通業)、「燃油価格が大きく負担になっている割に運賃は上がっていない」(流通業)、「仕入れ価格の上昇や物流関連費用は上がる一方」(サービス業)、「土地の高止まりと供給不足、資材、建設費の高騰などで様子見の感が強い」(サービス業)など、原材料不足と価格高騰による経営の厳しさを訴える声が寄せられています。

また景況分析会議の参加者からも、「半導体製造装置関連は過去最高水準だが、半導体製造装置に使用する半導体が不足している」(製造業)、「自動車の挽回生産が始まっているが、本当にすべての部品がそろうのか、綱渡り的なところがある」(流通業)、「中小工務店は資材の不足と価格高騰から、受注自体ができない状況」(建設業)、「高圧ケーブルは受注止めが12月まで延長され、壊滅的状況」といった声があがりました。

今後は円安の進行によって輸入価格の上昇がさらに進むのではないかとする見通しもあり、デフレ経済を前提にしたビジネス環境が一変する可能性も出てきています。情報収集と学びを通じ、時代の底流を見極めた「先を見る」経営が求められます。

[調査要項]

| 調査日 | 2021年11月22日~11月30日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1225社の回答を得た。業種内訳は以下 (建設業202社、製造業248社、流通業300社、サービス業475社) |

| 平均従業員 | 23.3名(中央値8名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】 全業種で大幅な上昇

今月の状況は、前回の11から20ポイント上昇し31と業況判断の大幅な改善を示した。業種別でみると、建設業が13から37と24ポイント改善した。製造業も10から10ポイントと改善し20となった。流通業は△3から急激に32ポイント上昇して29となった。サービス業は20から36と16ポイント改善した。全業種が二桁の大幅な改善を示した。

前年同月比は、前回の5から21と16ポイント二桁の改善を示した。業種別でみると、建設業が△12から16と28ポイント、流通業が水面下の△5から21と26ポイント、それぞれ「上昇」超過幅を二桁拡大させた。サービス業でも8から23と15ポイント「上昇」超過幅を拡大させた。製造業では23から21と大きな変化はみられないものの悪化傾向を示した。

3カ月後の次期見通しは、前回の17から26と9ポイント改善傾向を示した。業種別では、製造業が17から28と11ポイント改善傾向を示した。これは2020年5月調査より6期連続の傾向である。その他、流通業が8から26と18ポイント、サービス業が20から27と改善傾向を示した。建設業では23から22とほぼ横ばいで推移した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

製造以外の売上が増加、経常利益は全業種で回復

売上高DI(前年同月比)は、前回の10から21と11ポイントとプラス幅を拡大させた。業種別で見ると、建設業が△6から13と19ポイント、流通業が0から26と26ポイント、それぞれ二桁プラス幅を拡大させた。サービス業も18から25と7ポイントプラス幅を拡大させた。製造業では22から6ポイント後退し16となった。3カ月後の次期見通しは、前回の3から13と10ポイントプラス幅を拡大させた。業種別でみると、流通業が△1から21と22ポイント大幅にプラス幅を拡大させた。サービス業でも6から14と8ポイントプラス超過幅を拡大させた。建設業は4から6、製造業が5から8と大きな変化は見られないもののプラス超過幅を拡大させた。これは、いずれも6期連続の傾向である。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の15から27と12ポイント「黒字」超過幅を拡大させた。業種別でみると、建設業が10から24と14ポイント、製造業が8から19と11ポイント、流通業が3から22と19ポイント、いずれも二桁「黒字」超過幅を拡大させた。サービス業でも30から35と5ポイント「黒字」超過幅を拡大させた。

前年同月比は前回の5から15と10ポイント二桁「黒字」超過幅を拡大させた。業種別で見ると、建設業が△9から4と13ポイント、流通業が△6から14と20ポイント「黒字」超過幅を二桁拡大させた。製造業が16から20、サービス業が11から19とそれぞれ「黒字」超過幅を拡大させた。3カ月後の次期見通しは前回の18から21とほぼ横ばいながら3ポイント「黒字」超過幅が拡大した。業種別では、流通業が9から22と13ポイント二桁「黒字」超過幅が拡大した。反面、製造業では、18から14と4ポイント「黒字」超過幅を縮小させた。建設業とサービス業は変化がなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 「過剰」超過幅が縮小

今月の状況は、前回調査の14から8と6ポイント「過剰」超過幅が縮小した。業種別でみると、製造業(19→15)が4ポイント「過剰」超過幅を縮小させたが、「不足」と回答した割合は1割で推移している。流通業(10→1)でも「過剰」超過幅が縮小した。前年同月比は前回の10から5と5ポイント「過剰」超過幅を縮小させた。製造業(13→10)、流通業(7→0)でも同じ傾向を示した。次期見通しは10から5と5ポイント「過剰」超過幅が縮小した。業種別では、製造業(16→11)、流通業(5→0)がいずれも5ポイント「過剰」超過幅を縮小させた。

【取引条件】 水面上まで改善

前年同月比は△2から3と水面上まで復帰し6期連続の改善傾向がみられた。業種別でみると、サービス業(1→4)が改善傾向を示した。建設業(△5→1)、製造業(△1→6)でも水面上に復帰して改善した。流通業(△6→△2)では水面下ながら回復傾向を示した。次期見通しも、前回の△1から1と僅かながら改善傾向を示した。これは6期連続の動きである。業種別でみると、製造業(△1→1)が水面上を回復し、建設業(△5→0)・流通業(△3→0)も水面まで回復した。サービス業(2→2)では変化が見られなかった。

【資金繰り】 製造業の「窮屈」超過幅が拡大

今月の状況は、前回の△8から△7と大きな変化はなかったが僅かながら「窮屈」超過幅を縮小させた。業種別でみると、建設業(△12→△9)が「窮屈」超過幅を縮小させた。一方、製造業(△5→△8)では「窮屈」超過幅を拡大させた。流通業(△13→△11)・サービス業(△4→△3)ではほぼ横ばいながら「窮屈」超過幅を縮小させた。次期見通しは、前回の△9から△8とこちらもほぼ横ばいながら「窮屈」超過幅を縮小させた。業種別で見ると、流通業(△16→△11)が「窮屈」超過幅を縮小させた。建設業(△9→△12)・製造業(△6→△9)では「窮屈」超過幅を拡大させた。サービス業(△5→△4)は、大きな変化がなかったが僅かながら「窮屈」超過幅を縮小させた。

【設備過不足】・【施設稼働率】

設備過不足は「不足」超過幅を拡大、稼働率は「上昇」傾向

設備過不足DI(今月の状況)は△6から△11と5ポイント「不足」超過幅を拡大させた。業種別でみると、建設業(△11→△14)・製造業(2→△10)・流通業(△2→△7)が「不足」超過幅を拡大させた。サービス業(△11→△13)では、ほぼ横ばいで推移するものの「不足」超過幅を拡大させた。次期見通しは前回△6から△10と4ポイント「不足」超過幅が拡大した。業種別では、製造業(0→△10)・流通業(△3→△7)が「不足」超過幅を拡大させた。特に製造業は二桁の変化を見せている。その他、サービス業(△10→△12)がほぼ横ばいながら「不足」超過幅を拡大させた。建設業(△12→△12)では変化が見られなかった。

施設稼働率DI(前年同月比)は、前回調査の11から13と2ポイント「上昇」超過幅が拡大した。業種別でみると、製造業(20→21)では大きな変化が見られないものの「上昇」超過幅が拡大した。流通業(0→3)でも「上昇」超過幅が拡大した。次期見通しは、前回調査の4から8と4ポイント「上昇」超過幅が拡大した。業種別にみると、製造業(7→14)が7ポイント「上昇」超過幅を拡大させた。流通業(0→1)はほぼ横ばいではあるが水面上を維持した。

【雇用動向】 「不足」超過幅が更に拡大

今月の状況は、△23から11ポイント「不足」超過幅を拡大させて△34となった。業種別でみると、建設業(△36→△53)・製造業(△8→△21)・サービス業(△25→△36)がいずれも二桁「不足」超過幅を拡大させ人手不足感の高まりを示した。流通業(△24→△29)も「不足」超過幅を拡大させ全業種で同じ傾向を示した。

次期見通しは△25から△32と「不足」超過幅を拡大させた。業種別にみると、製造業(△7→△20)が二桁「不足」超過幅を拡大させた。その他、建設業(△42→△48)・流通業(△23→△29)・サービス業(△27→△34)も「不足」超過幅を拡大させた。特に建設業は回答者の半数以上が人手不足と感じている。

【価格変動】

仕入価格が異常な「上昇」、販売価格もやや上がる

仕入価格変動DI(今月の状況)は前回の44から57と「上昇」超過幅が13ポイント拡大し、「上昇」と回答した割合は58%に及んだ。業種別でみると、建設業(67→84)・製造業(70→82)が大幅に「上昇」超過幅を拡大させた。このDI値はいずれも2007年にこの調査項目が追加されて以来最大のものであり、回答者の8割以上が価格上昇に見舞われている結果となった。その他、流通業(39→57)・サービス業(21→32)でも二桁「上昇」超過幅を拡大させ、すべての業種で仕入価格が上昇した。

前年同月比では47から59と12ポイントと二桁「上昇」超過幅が拡大した。業種別でみると、建設業(70→88)・製造業(73→84)が大きく「上昇」超過幅を拡大させた。このDI値も調査始まって以来最大の数値を示した。その他、流通業(44→60)が16ポイント「上昇」超過幅が拡大した。この数値は過去2番目の高い水準である。サービス業(23→31)でも「上昇」超過幅を拡大させた。

次期見通しは、前回の42から52と「上昇」超過幅を10ポイント拡大させた。業種別でみると、建設業(63→75)・製造業(64→77)・流通業(37→52)が大幅に「上昇」超過幅を拡大させた。いずれも過去最大の「上昇」超過の数値を示した。サービス業(21→28)も同じ傾向を示した。「今月の状況」、「前年同月比」、「次期見通し」のすべての時間軸で、建設業と製造業は過去に類を見ないレベルの「上昇」超過のDI値を示した

販売価格変動DI(今月の状況)は、前回の14から25と11ポイント「上昇」超過幅が拡大した。業種別でみると、建設業(20→32)・製造業(19→30)・流通業(11→31)が二桁「上昇」超過幅を拡大させた。特に流通業では20ポイント「上昇」超過幅が拡大した。サービス業(9→15)でも「上昇」超過幅を拡大させる結果が出された。

前年同月比は前回の15から13ポイント「上昇」超過幅が拡大し28となった。業種別でみると、建設業(20→34)・製造業(20→34)・流通業(13→35)がそれぞれ「上昇」超過幅が二桁拡大した。特に流通業はこの傾向が顕著であった。サービス業(12→18)でも「上昇」超過幅が拡大した。次期見通しは、14から24と10ポイント「上昇」超過幅を拡大させた。業種別でみると、建設業(19→31)・製造業(19→29)・流通業(11→30)で二桁「上昇」超過幅を拡大させた。ここでも流通業で大きな変化が見られた。サービス業(10→14)でも「上昇」超過幅を拡大させた。

【借入金利】

業種で違う短期金利、建設の長期金利が「上昇」

短期借入金利DIは前回調査の1から1と変化がなかった。業種別でみると、建設業(△2→4)は6ポイント金利が「上昇」した。製造業(5→3)では2ポイント「上昇」超過幅を縮小させた。流通業(0→△2)も「上昇」超過幅を縮小させ金利状況は水面下になった。サービス業(1→1)は変化がなかった。

長期借入金利DIは前回の4から3とほぼ横ばいながら「上昇」超過幅を縮小させた。業種別でみると、建設業(2→7)では5ポイント金利が「上昇」した。流通業(6→2)では「上昇」超過幅を縮小させた。製造業(4→3)は横ばいで推移した。サービス業(3→3)では変化がなかった。

【経営上の力点など】

問題点は「仕入単価の上昇」、力点上位の「人材確保」が鍵

全業種でみた経営上の問題点は、「仕入単価の上昇」(37%)・「従業員の不足」(35%)・「民間需要の停滞」(28%)と続いた。今回調査では特に「仕入単価の上昇」が重要課題の最上位にあがってきた。そして2020年5月調査で、人手不足感が緩和したものの、再び「不足」超過幅が更に拡大してきたといえる。

業種別でみて特徴があったのは、建設業・製造業で「仕入単価の上昇」(59%・62%)、流通業で「民間需要の停滞」(37%)、サービス業で「従業員の不足」(43%)であった。今回の調査では建設業と製造業の仕入単価の異常ともいえる上昇が特徴的であった。

文書回答では「引き続き材料費の高騰が後を絶たない。(建設業)」「急激な回復が一部に見られ生産が追い付かない。(製造業)」「産業構造の変化が大企業の事業変化に結び付いており中堅中小への影響が定まっていない。(流通業)」「日本の技術力や学力が低いことを外国人に指摘されることが多くなった。(サービス業)」という声が寄せられた。

全業種における経営上の力点は、第1位「新規受注(顧客)の確保」(50%)、第2位「社員教育」(32%)、第3位に「人材確保」(31%)というトレンドを示した。「人材確保」が上位の力点となったことが特徴的といえる。

<会員の声(業種別)>

(1)建設業

●前回の8月景況調査の結果と比較して「今月の状況」を見ると、業況判断DIは13→37と24ポイント上昇したのに対し、次期(3カ月先)見通しは23→22と1ポイント減少しました。仕入価格変動DIは67→84と17ポイント上昇、次期(3カ月先)見通しも63→75と12ポイント上昇(値上がり予測)し、仕入れ価格の上昇は依然として続いており、今後の見通しも厳しい状況です。取引条件DIは△5→1と6ポイント上昇、次期(3カ月先)見通しは△5→0と5ポイント上昇しましたが、材料価格の高騰に対して価格転嫁ができていない状況です。資金繰りDIは△12→△9と3ポイント上昇、次期(3カ月先)見通しが△9→△12と3ポイント下落しています。雇用動向DIは△36→△53と17ポイント下落、次期(3カ月先)見通しは△42→△48と6ポイント下落し、人材の確保がさらに厳しくなっています。業況判断の数値だけを見ると景況が好転したように見えますが、仕入れ価格の高騰がこれまでにない数字として表れていますので、売り上げだけでなく利益額や利益率なども注視する必要があります。(事務局 佐藤)

1.総合工事、リフォーム、大工、室内装飾

- コロナの影響によりイベントでの集客ができなかったため、今期は新築・リフォームともに受注ができていない。公共工事の仕事はあるものの、見積もりをしてみると利益が出ないような価格になっている。また年度末が納期となっている仕事に関しては、材料を発注しても届くのが2月という状態で、発注側が状況を理解していない。ハウスメーカーはコストカットを要求してくるが、石膏ボードも値上がりし、建築コストが上がっている。

- 建築資材は高止まり。設備も半導体・海外部品の供給難により、商品の製造数の減少・完成品の供給不足がトイレ・エコキュート・照明器具(センサー)などにも出ており、工事完成に影響が出ている。

- ガソリン価格の上昇から仕入れ価格の上昇、コロナショックによる顧客からの値下げ要請と板挟み。自社施工率を上げていかないと利益が切迫してくるので、自社で施工できるように人材を確保しなければならない。案件数は民間需要も徐々に回復してきているが、体制・体質を今までと切り替えなければならない時期になってきている。

2.基礎、鉄筋、土木、コンクリート、解体

- 仕事は確保できているが、材料や燃料の値上げが利益を圧迫している。運送関係の倉庫については動いているが、工場の設備投資は減っている。働き方改革で休みが増えたので、ガス工事の仕事は減少。

- 鋼材仕入単価が高騰中、11月で更に高騰。前回北京オリンピック以来の高騰で、来年春まで上昇を見込んでいる。それまでは、上昇或いは良くても高止まりと予測している。

3.給排水管工事、電気工事、設備工事

- 電機関係の仕事は物不足の状況。特に照明器具が不足しており、メーカーに問い合わせても納期が未定となっている。また工場などで使用する高圧ケーブルについては受注止めの通達が出ている状況。価格を下げてでも仕事を受注する業者が増えており価格競争が激しい。

- 有線通信から無線通信へ需要が変化したことで、これまで有線工事をしていた会社が参入し価格競争が起きている。大手携帯会社はかなり利益を出しているため、5Gに対する設備投資を行っている。ただし半導体不足で部材が不足し、完成していない現場が増えているので先行きには不安がある。

- 欠品商品が増えて、工期が変動している。過去に経験のない状況で、仕入れ単価の値上げ、欠品、納期未定、さらにはメーカーによっては受注止めまで発生しており、見積もりはしても工期の約束が出来ない状況になりつつある。入札物件でも、工期延長もやむなし、もしくは納期未定商品に係る工事の減額で完了工事とする様な指示まで出始めている。照明器具などでは、前倒し発注、見切り発注、2重発注など実質数量で商品が動いていないので、解消するまで半年以上はかかると予想される。

4.建築設計・不動産

- 賃貸物件に関して、土地はあるが材料不足や人手不足で着工できていない現場がある状態。住宅の着工件数は増えており、今後も需要はあると予想している。ただし着工しても予定通りに進行しない状態なので、金額と納期が受注の決め手になっている。ハリケーンでアメリカの工場が被災したため、断熱材が不足し、納期に影響が出ている。

- 不動産を売りたいという案件が増えている。住宅を建てるためのローン審査が通らず、仕事が受注できないという話も出ている。飲食関係に関してチェーン店は厳しいが、高級店が動き始めている状況。

(2)製造業

●業況判断DIでは、今月の状況が10→20と2期連続の改善、前年同月比は23→21と2ポイントの悪化、次期見通しは17→28と4期連続で「良い」が上回る結果となりました。前回調査に引き続き、仕入価格変動DIは、今月の状況が70→82と前回から12ポイント、前年同月比が73→84と11ポイント、次期見通しでも64→77と13ポイント上昇し、原材料の高騰が止まらない状況が分かります。経常利益DIで次期見通しが18→14と4ポイント減少したことから、原材料等の高騰を価格転嫁できない状況が続き、利益の低下が今後は起こるのではないかと予測できます。資金繰りDIでは今月の状況が△5→△8、次期見通しでは△6→△9とそれぞれ3ポイントの悪化となり、徐々に資金繰りが厳しい状況が広がっています。規模別で見ると、5人以下の企業の新型コロナによる影響からの回復が他と比べて遅れていることが分かります。今後も状況の変化を注視する必要があります。(事務局 松井)

1.鉄鋼業、金属加工

- 仕入れ単価が昨年の倍以上になり、この先安定するのか戻るのかが今後の明暗を分けるため、今までにない経営の舵の取り方が必要になってきている。

- 自動車メーカーの減産が9月、10月と続いた割には、材料の入手が困難な状況が今も続いている。1月~3月で増産の計画予定だが、材料入手は現状の状態が続く。非効率な生産で利益の確保が難しい。

- 自動車の電動化に向けた大きな動きは出ていないが、より一層の仕入れ品の値上げが予想される。販売価格への転嫁が難しいため、生産性を改善し利益の創出に努めたい。

- 金属材料の価格高騰が落ち着くかと思いきや、いつまで続くかわからない状況になってきている。その反面、中国で鉄スクラップが大幅下落に伴った材料価格の下落もあり得ると考えている。

2.樹脂加工

- 自動車業界の新規部品が2次3次メーカーには話しすらない状況。近隣の中小企業含め、新たな事業への転換を早急にしなければいけない。

- 半導体製造装置業界は過去最高の業況である。いつピークアウトするのか噂話が出回るのが常だが、その気配がない。来年まで継続することは間違いなく、少し調整局面を迎えてさらに継続すると予測。

- 材料の取り合いが起こっており、入手できず生産ができないということが起こっている。

- 原材料・副資材共に今までにない値上げ幅で上昇。緊急事態宣言の終了で問い合わせだけは増えている。

- 自動車部品関連は2022年3月までは半導体不足で減産していた分の巻き返し生産の予定が出ているため、忙しくなると思われる。去年と比較してプラスチック原料が30%以上値上がりしているものもある。

- 自動車関連の新規の引き合い見積りが激減し、将来的に自動車業界の売り上げが落ちていくと考える。

- 自動車関連の金型は3月決算までは仕事が回復しているが、それ以降の大手の新規計画が不明確。

3.機械部品・機械製造

- コロナ禍事業の差別化を進めてオンリーワン企業を目指して来たため、業績も大幅に改善してきている。

- 仕入れの鋳物、鉄板、ジュラ、砲金、マシン用刃物等、15~30%値上げでA4一枚の値上げ文章をもってその月末前2~3日まえに来て、「来月から上がるので宜しく」の一言。もう無茶苦茶だ。

- 顧客でも調達品の入手が難しく、納期や工程は臨機応変に変更せざるを得ず、現場の負担になっている。

- 仕入れ価格は上がっているが、お客様が材料及び購入品以外の値上げを認めてくれない。

4.木材・木製品製造業(家具を除く)

- 仕入れは、為替(円安)の影響と燃料・鋼材・木材等の輸入材が高騰している。プラス仕入れ難(材料不足)のダブルパンチ状態。売上は値上げによって見た目上はあまり変わっていないが、利益率・販売量(数)・稼働状態は低下している。

- 建設業関係で資材不足(材木、べニア)がメーカーに起きている

5.印刷・包装関連

- 緊急事態宣言も開けて先行きは明るそうだが、年明けに第6波が来てまた業績が落ちるかも…という不安はつきまとっている。

- 同業者は、「以前のようには戻らない、さらに生産数が減少する」という悲観的な言葉が多く聞かれた。

6.食品・繊維製品・雑貨・身の回り品製造業

- 最低賃金の上昇でパート従業員の時間が削られてしまい、頑張って社員の残業を減らしてきているのに残業が増えてしまう。103万130万の壁等があると、パート従業員の収入は増えず、社員の残業が増え、新規の仕事も増やしにくい。

- 消費は回復傾向に思える。急激な回復が一部見られ生産が追い付かない。これまで生産工場は継続可能ギリギリでコロナ禍を乗り切っていたところへ大量受注。一部設備も一部人も原材の手配も間に合っていない。完全に景気上昇に水差す状態に陥っている。

(3)流通業

●前回の8月期調査結果と比較して「今月の状況」を見ると、業況判断DIは△3→29と大幅に32ポイント増加(良い)となりました。また同様に「次期(3カ月先)見通し」を見ると、業況判断DIは8→26と大幅に18ポイント増加(良い)で、売上高DIは△1→21と大幅に22ポイント増加となっています。数字面だけを見ると、景気回復の兆しが出てきたのではないかという錯覚に陥ってしまう可能性が大いにありますので、注意が必要です。中小企業の現場の声(文章回答)を見ますと、新型コロナウイルス感染症の感染拡大が一旦落ち着き、少しずつ経済が動き始めたことが要因となって大幅なポイント増となっているようです。しかし裏返して考えると、経済停滞が始まった2020年から2021年10月までがあまりにも最悪な状況であったかということ、そして、その影響が今後も長く続くだろうという予測もあります。実際に、ありとあらゆる資源の価格が高騰しており、その価格高騰分を販売価格に転嫁できていない現状を踏まえると、決して楽観視できる状況にはありません。(事務局 墨)

1.機械器具(自動車、事務機器、電設資材等)

- 加工業者の廃業が増えたのと、材料不足が深刻で注文があっても仕入れができない状況になってきた。

- 自動車の生産について、11月はまだ影響が残るものの、12月・1月・2月は日当たり14,000台・14,500台・15,000台と高水準での生産が計画されている。これは、今までの減産分の挽回でもあり、受注残の解消に向けての動きで、自動車関連は忙しい状況。ただ本当にすべての部品が揃うのか、綱渡り的なところも見える。ロボット関連は非常に強気。中国のスマホと電池生産向けの需要が引き続き強い。半導体製造装置も再来年にかけての受注をすでに抱えて生産を増やそうとしているが、部材の入手が難しいものがあり、思うように増やすことができていない。

- 11月よりT社が増産対応していけば、金型部品のメンテ部品は12月以降には出てくると推察しているが、競合他社も受注を多く着実に確保したい状況。金型設計に関しては案件が少なく、設計屋の中には仕事が全くないところもある。設計案件は年明け2月頃までは少ない見込み。

- 海外からの中古建機の引き合いはあるが、輸送コストが急騰していることと、船の確保ができなくて商売がまとまらない状況が続いている。

2.繊維、衣服、雑貨

- 今後更なる原価の上昇で、販売がどうなるかの不安要素があるうえ、海外生産もこの秋冬よりも酷くなる可能性もあり、場合によってはひどい状況になる可能性もある。

- 中国からの製品の値上げが12月から始まるが、タンカーの減少や中国の人件費、電気代の増加、原油高の為、5~20%仕入れの値上げである。

- 人出が増えたようには感じるが、業界を通しても売上が回復できていない。

- コロナが落ち着き、お祝い事が増えて仕事は増えてきたが、仕入れ値が2割ほど上昇してきている。

3.飲食料品

- 青果仲卸売業です。外食産業がやや復活したものの、個人消費が冷え込んでいる傾向がみられる。

- 原料玄米の価格の下落は生産者、仕入先、卸先(スーパーなど量販店)にも大きな影響がある。それに対してガソリン等の燃料の値上げによるコストの拡大。

- 材料価格の値上げが続いており、この先どこまで上がるのか不安。

4.運輸、情報通信

- 物流業界の「働き方改革推進」と人材確保を主な目的とした「国交大臣標準運賃告示制度」が2020年に施行したが、運賃改善は殆ど進んでいない。BtoBの物流減少により競争激化もあって、原価の上昇局面だが値上げが困難。一方で、通販物流は急激に伸びており、その一部は当社への寄与もある。

- 大企業はDX化推進に伴い、IT導入の内製化を進めています。また、ITエンジニアの採用にも積極的です。そういった動向から、大手System Integratorの1次・2次受けの仕事量は、減少傾向になる気がする。今後は、今まで以上に同業他社との差別化が重要。

5.保険、不動産

- 業種や事業規模等で、個社ごとに明暗が非常にくっきりしてきた。景況について、損害保険は物に紐づいて景気が遅れてやってくるので、予想通り今期が最悪。特に住宅不振(ウッドショックも含めて)で火災保険が少ないのと、自動車の販売減によって自動車ディーラーの保険注力が激化している。

- 住宅ローンの審査が厳しくなってきているように感じる。見えているのは、「ウッドショックなどによる住宅価格の上昇=借り入れなくてはならない金額の上昇」だけだが、所得の減少や事故率の増加もあるのではないかと思う。とにかく今年は、住宅ローンが組めず破談する事が増えている。

(4)サービス業

●今回の業況判断DIは20→36、経常利益DIは30→35と、それぞれこれまでの調査から続けて向上しました。数字上だけ見ると、コロナ禍以前より上と非常に高い値です。新型コロナウイルス感染症の落ち着きが影響したことは明白で、次期(3カ月先)見通しも業況判断DI20→27、売上高DI6→14と、先行きを楽観視されていることが伺えます。

三業種毎では、業況判断DIが、専門サービス業38→48、対個人サービス業0→21、対事業所サービス業17→35。経常利益DIが、専門55→52、対個人7→13、対事業所19→37。一部DIが微減していますが、元々非常に高い値であり、それ以上に対個人・対事業所サービス業が前回から2倍強の値と、回復が鮮明となった形です。

経営上の問題点として「民間需要の停滞」が21%、力点として「新規受注(顧客)の確保」が52%と減少を続け、事業内容にかかわらず仕事が増え始めたことが、データ上も示されています。その反面、経営上の問題点として、「仕入単価の上昇」「人件費の増加」「従業員の不足」「下請業者の確保難」が、それぞれ14%、28%、42%、8%とこちらも引き続いて上昇。特に「仕入単価の上昇」は13年ぶりの高値、「従業員の不足」はコロナ禍以前の値で、前回約10年ぶりとなる高値を記録した「仕入先からの値上要請」も、今回改善していません。

比例して、力点としても「人材確保」が34%、「社員教育」が31%と上昇を続け、こちらもコロナ禍以前の値で、一旦離れた社員が戻らない、また雇用動向を心配するとのコメントが、文章回答上も目立ちました。

業況や売上の大幅な改善に反し、次期(3カ月先)見通しの経常利益DIは高止まり、仕入価格変動DIは今月・前年同月比・次期(3カ月先)見通しの全てで大幅に上昇しました。原材料費の高騰に加え、世界的な物価・国内での賃金上昇の潮流は今後も続きます。直近の仕事が増え始めたこの小康期こそ、自社の理念や強み、それに基づく社内体制や戦略を、落ち着いて考える機会です。(事務局 橋田)

1.福祉(介護)

- 新型コロナウイルスの感染は落ち着いてきたが、福祉業界への利用者の不安は依然として継続し、いつサービス利用が減るのか不安。そのためにも、今後は同じ施設サービスを展開するのではなく、多様なサービスを提供できるようにしていくことが望ましく、そうすることでリスク分散につながる。

- コロナ禍で経済が不安定になる中、他のサービス事業から安定性が高く見える福祉業界への流入が続いている。ただ不慣れな業種への参入によるサービスの質の低下が散見され、その結果業界への信頼性が低下している例もある。

2.広告・印刷

- 仕入価格や物流関連費用は上がる一方だが、今後下がることはないだろうから受け入れるしかない。だからこそ世の中の流れとしても受け入れやすいこのタイミングで、昨年に続きもう一段階対価アップの交渉を継続して、利益の確保を図る。

3.生活サービス

- 半導体の不足に伴い、商品が納品できない。注文があっても納品ができず、結果売上が確保できない。

- 新車の生産不足に伴い中古車の流通も不足し、仕入価格の上昇と先行きへの不透明感がある。仕入れ先のオークションなどは、成約率が軒並み高い。また価格高騰を見込んで、同業者が仕入れを強化する傾向も見られる。春先が価格高騰のピークになるのではとの見方もある。カーナビに関しては、納期が全くの未定。

4.専門

- 公共事業が中心の当社は、コロナ禍の影響は少なく好調であるが、受注したいと思う業務への入札を、働き方改革によりためらわざるを得ないというジレンマがある。仕事をヒトに依存しているため、教育や育成を行いある程度の技術レベルにするにはどうしても時間がかかり、現在の若手がそのレベルになった時には、業況が下降傾向へなっていないかと危惧している。

- 少しずつ新規案件が減少しているが、経営を圧迫するほどではなく、急激な景気後退感もない。土地の高止まりと供給不足、資材や建設費の高騰などにより様子見の感が強い。今後世界的な経済変動がなければこのままいきそうだが、その一方で人材不足もまだまだ続いていく。

- 税負担が重く、社員の給料を増やしても、会社の負担が大きくなる一方で、社員には給料が増えた認識がない。

- 建築設計は、足元は計画があり忙しい状況だが、鋼材が品薄で納期に時間がかかり、またコスト高。その他の資材も軒並みコストアップで、事前の計画を慎重に進める必要がある。