- 【概況】

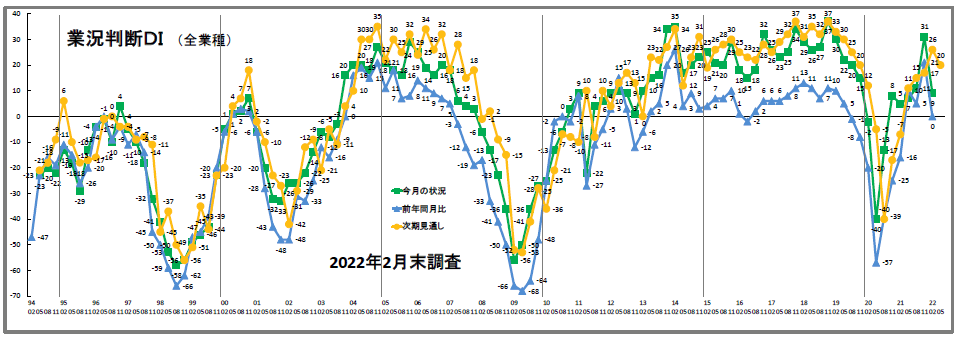

- 【業況判断】 全業種で大幅な落ち込み

- 【売上高】・【経常利益】 売上が減少傾向、経常利益は全業種「悪化」

- 【在庫感】 「過剰」超過幅が拡大

- 【取引条件】 「悪化」傾向を示す

- 【資金繰り】 全業種で悪化、「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 設備過不足は横ばい、「低下」傾向の稼働率

- 【雇用動向】 高水準の「不足」傾向が続く

- 【価格変動】 異常な仕入価格の「上昇」、販売価格も上がる

- 【借入金利】 短期・長期借入、いずれも金利「上昇」

- 【経営上の力点など】 「仕入単価の上昇」が大きな問題点、最大の力点は「付加価値の増大」

※全文のPDFファイルはこちら

景況調査報告(2022年2月)第113号(PDF:1.49MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の31から9へ22ポイントの大幅下落となりました。悪化は4期(1年)ぶりです。「良い」と回答した企業割合が12ポイント低下し、「悪い」と回答した企業割合が10ポイント上昇したことによるものです。全業種で二桁の大幅な下落(建設業37→25、製造業20→△1、流通業29→△3、サービス業36→16)となりました。とくに製造業と流通業では「悪い」と回答した企業が「良い」とした企業を上回り、DIがマイナス値となりました。

「前年同月比」も前回の21から0、「次期見通し」は26から20へ、それぞれ「良い」超過幅が縮小しました。「前年同月比」は21ポイントの大幅な下落となり、全ての業種で二桁の大幅な「好転」超過幅の縮小となりました(建設業16→1、製造業21→5、流通業21→△12、サービス業23→5)。「次期見通し」は、サービス業を除く全業種で「良い」超過幅が縮小しました(建設業22→20、製造業28→16、流通業26→7、サービス業27→32)。

こうした業況変化を引き起こしている大きな要因は仕入価格の上昇です。前回調査時点で57とすでに深刻な水準にあった「仕入価格変動DI」(「今月の状況」)は、今回は62となって5ポイント「上昇」超過幅がさらに拡大しました。なかでも建設業と製造業は調査開始以来最大の「上昇」超過状態です(建設業86、製造業87)。他方、「販売価格変動DI」(同)は前回の25から29へ4ポイント「上昇」超過幅を拡大させるにとどまり、仕入価格DIとの差が広がる結果となっています。「経常利益DI」(同)の「黒字」超過幅が二桁縮小(27→12)しており、コスト高の販売価格への転嫁が進まないことが中小企業の利益状況を悪化させていることが見て取れます。また「資金繰りDI」(同)の「窮屈」超過幅が拡大(全業種△7→△14、建設業△9→△20、製造業△8→△14、流通業△11→△18、サービス業△3→△10)していること、短期借入金利DIが1から3、長期借入金利DIも3から5へとそれぞれ「上昇」超過幅が拡大しているなど、金融環境の変化にも注意が必要です。

文章回答からも、「仕入先からの値上げ要請が続いており、販売価格に反映できず利益を確保することが難しい」(建設業)、「原材料の値上がりが著しいが、客先は値上げを認めてくれない」(製造業)、「ガソリン価格の上昇を運賃に転嫁できない」(流通業)、「仕入価格や人件費などがじわじわと上がってきており、価格転嫁しないと採算が合わなくなる」(サービス業)など、原材料高・燃料高による利益圧迫を嘆く声が多く見られました。

景況分析会議の出席者からは、「原材料や部材が入手できないために受注できない」、「部材が入手できないため、物件が完成せず売上にならない」、「部材が間に合わず工期が伸び、コストがさらにかさむ」など、物不足が多く指摘されました。

今後はロシアによるウクライナ侵攻の影響がさらに加わってきます。中小企業経営者には今まで以上に状況変化を素早く感知し、経営上の対応を的確に実践していく姿勢が求められます。

[調査要項]

| 調査日 | 2022年2月21日~2月28日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1138社の回答を得た。業種内訳は以下 (建設業187社、製造業235社、流通業290社、サービス業426社) |

| 平均従業員 | 22.5名(中央値8名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】 全業種で大幅な落ち込み

今月の状況は、前回の31から22ポイント落ち込み9と急激に業況判断を悪化させた。悪化傾向は2021年2月期から1年ぶりのことである。業種別でみると、製造業が20から△1と21ポイント、流通業が29から△3と32ポイントと、いずれも水面下まで落ち込んだ。建設業が37から25と12ポイント、サービス業が36から16と20ポイント悪化した。全業種が二桁の大幅な悪化水準を示した。

前年同月比は、前回の21から0と21ポイント大幅に落ち込んだ。業種別でみると、前回水面上に急浮上した流通業が21から△12と33ポイント落ち込み、再び水面下に落ち込んだ。その他、建設業が16から1と15ポイント、製造業が21から5と16ポイント、サービス業が23から5と18ポイント、それぞれ「上昇」超過幅を縮小させた。

3カ月後の次期見通しは、前回の26から20と6ポイント改善傾向を縮小させた。業種別では、製造業が28から16と12ポイント、流通業が26から7と19ポイント、二桁悪化傾向を示した。建設業では22から20とほぼ横ばいながら改善傾向が後退した。一方サービス業では、27から32と5ポイント改善傾向を示した。改善傾向を示したのは業種別ではサービス業のみであった。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上が減少傾向、経常利益は全業種「悪化」

売上高DI(前年同月比)は、前回の21から4と17ポイント後退し、プラス幅を縮小させた。業種別で見ると、建設業が13から△3と16ポイント、流通業が26から△6と32ポイント、それぞれ大幅にプラス幅を縮小させ水面下に落ち込んだ。製造業でも16から11ポイント後退し5に、サービス業も25から13と12ポイントとプラス幅を縮小させた。3カ月後の次期見通しは、前回の13から4と9ポイントプラス幅を縮小させた。業種別でみると、建設業が6から△2と8ポイント後退し、流通業でも21から△6と27ポイントと大幅に落ち込み、いずれも水面下に落ち込んだ。製造業では8から7、サービス業でも14から12と大きな変化は見られないもののプラス超過幅を縮小させた。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の27から12と15ポイント「黒字」超過幅を縮小させ悪化傾向を示した。業種別でみると、製造業が19から△3と22ポイント大幅に後退し、水面下に落ち込んだ。流通業でも22から8と14ポイント、サービス業も35から22と13ポイント、いずれも二桁「黒字」超過幅を縮小させた。建設業も24から16と8ポイント「黒字」超過幅を縮小させた。

前年同月比は、前回の15から△1と16ポイント二桁「黒字」超過幅を縮小させ、水面下に落ち込んだ。業種別で見ると、製造業が20から△1と21ポイント、流通業が14から△9と23ポイント、それぞれ二桁悪化し水面下に落ち込んだ。建設業も4から△4と8ポイント悪化し水面下に落ち込んだ。またサービス業が19から6と13ポイント「黒字」超過幅を縮小させた。3カ月後の次期見通しは、前回の21から16と5ポイント「黒字」超過幅が縮小した。業種別では、流通業が22から10と12ポイント二桁「黒字」超過幅が縮小した。建設業でも、15から11と4ポイント、製造業も14から8と6ポイント「黒字」超過幅を縮小させた。サービス業は26から変化がなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 「過剰」超過幅が拡大

今月の状況は、前回調査の8から12と4ポイント「過剰」超過幅が拡大した。業種別でみると、製造業(15→17)がほぼ横ばいながら「過剰」超過幅を拡大させた。流通業(1→8)でも7ポイント「過剰」超過幅が拡大した。前年同月比は前回の5から11と6ポイント「過剰」超過幅を拡大させた。製造業(10→17)、流通業(0→4)でも同じ傾向を示した。次期見通しは5から6とほぼ横ばいで推移した。業種別でも、製造業(11→10)、流通業(0→2)といずれもほぼ横ばいで推移した。

【取引条件】 「悪化」傾向を示す

前年同月比は3から△3と6ポイント悪化し、再び水面下に落ち込んだ。業種別でみると、建設業(1→△3)、流通業(△2→△7)、サービス業(4→△3)が悪化傾向を示し、水面下に落ち込んだ。製造業(6→1)でも同じ傾向を示した。次期見通しも、前回の1から△2と3ポイント悪化傾向を示した。業種別でみると、建設業(0→△4)・流通業(0→△6)が悪化し、水面下に落ち込んだ。サービス業(2→0)も悪化傾向を示した。製造業(1→1)では変化が見られなかった。

【資金繰り】 全業種で悪化、「窮屈」超過幅が拡大

今月の状況は、前回の△7から△14と7ポイント「窮屈」超過幅を拡大させた。業種別でみると、建設業(△9→△20)が二桁「窮屈」超過幅を拡大させた。その他、製造業(△8→△14)・流通業(△11→△18)・サービス業(△3→△10)でも、いずれも「窮屈」超過幅を拡大させた。次期見通しは、前回の△8から△14と6ポイントこちらも「窮屈」超過幅を拡大させた。業種別で見ると、建設業(△12→△20)では4割が「窮屈」と回答した。製造業(△9→△16)・流通業(△11→△17)・サービス業(△4→△9)でも「窮屈」超過幅を拡大させ、全業種で悪化傾向を示した。

【設備過不足】・【施設稼働率】

設備過不足は横ばい、「低下」傾向の稼働率

設備過不足DI(今月の状況)は△11から△9と大きな変化がないながらも「不足」超過幅を縮小させた。業種別でみると、製造業(△10→△7)が「不足」超過幅を縮小させた。流通業(△7→△5)・サービス業(△13→△11)がほぼ横ばいながら同じ傾向を示した。建設業(△14→△13)は大きな変化が見られなかった。次期見通しは前回△10から△9と大きな変化がなかった。業種別では、流通業(△7→△3)が「不足」超過幅を縮小させた。建設業(△12→△11)・サービス業(△12→△11)がほぼ横ばいながら「不足」超過幅を縮小させた。製造業(△10→△10)では変化が見られなかった。

施設稼働率DI(前年同月比)は、前回調査の13から3と10ポイント二桁「上昇」超過幅が縮小した。業種別でみると、製造業(21→12)では「上昇」超過幅が縮小した。流通業(3→△6)でも「上昇」超過幅が縮小し水面下に落ち込んだ。次期見通しは、前回調査の8から5と3ポイント「上昇」超過幅が縮小した。業種別にみると、流通業(1→△3)が「上昇」超過幅を縮小させ水面下に落ち込んだ。製造業(14→14)は変化が見られなかった。

【雇用動向】 高水準の「不足」傾向が続く

今月の状況は、△34から変化が見られないものの、高い水準の「不足」傾向で推移した。業種別でみると、製造業(△21→△27)が「不足」超過幅を拡大させた。反面、サービス業(△36→△33)が「不足」超過幅を縮小させた。建設業(△53→△50)でも、やや「不足」超過感が和らぐものの、55%が人手不足と回答した。流通業(△29→△29)では変化がなかった。

次期見通しは△32から△33と大きな変化がないものの、こちらも高い「不足」超過幅を維持した。業種別にみると、建設業(△48→△52)・製造業(△20→△28)が「不足」超過幅を拡大させた。一方、サービス業(△34→△31)は「不足」超過幅を縮小させた。流通業(△29→△29)は変化がなかった。

【価格変動】

異常な仕入価格の「上昇」、販売価格も上がる

仕入価格変動DI(今月の状況)は前回の57から62と「上昇」超過幅が5ポイント拡大し、「上昇」と回答した割合は63%に及んだ。業種別でみると、建設業(84→86)・製造業(82→87)が「上昇」超過幅を拡大させた。このDI値はいずれも2007年にこの調査項目が追加されて以来最大のものを更新しており、回答者の8割以上が価格上昇に見舞われる結果となった。その他、流通業(57→61)が過去2番目に高い数値を示した。サービス業(32→37)でも「上昇」超過幅を拡大させ、すべての業種で仕入価格が上昇した。

前年同月比では59から62と3ポイント「上昇」超過幅が拡大した。業種別でみると、建設業(88→88)が横ばいで、製造業(84→89)が更に「上昇」超過幅を拡大させた。これらのDI値も調査始まって以来最大の数値である。その他、流通業(60→60)が横ばいで推移した。この数値は過去2番目の高い水準である。サービス業(31→36)でも「上昇」超過幅を拡大させた。

次期見通しは、前回の52から56と「上昇」超過幅を4ポイント拡大させた。業種別でみると、建設業(75→80)・製造業(77→81)・流通業(52→54)が更に「上昇」超過幅を拡大させた。いずれも過去最大の「上昇」超過の数値を更新している。サービス業(28→31)も同じ傾向を示した。「今月の状況」、「前年同月比」、「次期見通し」のすべての時間軸で、建設業と製造業は過去に類を見ないレベルの「上昇」超過のDI値を更新している。

販売価格変動DI(今月の状況)は、前回の25から29と4ポイント「上昇」超過幅が拡大した。仕入価格のDI値と比べると低い水準であるものの、過去最大の数値を示した。業種別でみると、建設業(32→42)・製造業(30→33)・流通業(31→36)が「上昇」超過幅を拡大させた。いずれも過去最大の数値を更新した。サービス業(15→17)でも「上昇」超過幅を拡大させる結果が出された。

前年同月比も前回の28から4ポイント「上昇」超過幅が拡大し32となった。業種別でみると、建設業(34→43)・製造業(34→39)・流通業(35→37)がそれぞれ過去最大の数値で「上昇」超過幅を拡大させた。サービス業(18→19)ではほぼ横ばいで推移するものの「上昇」超過幅が拡大した。次期見通しでも、24から30と6ポイント「上昇」超過幅を拡大させ、過去最大の数値を更新した。業種別でみると、建設業(31→40)・製造業(29→40)・流通業(30→37)・サービス業(14→16)で「上昇」超過幅を拡大させた。すべての業種でいずれも過去最大の数値を示している。

【借入金利】

短期・長期借入、いずれも金利「上昇」

短期借入金利DIは前回調査の1から3と金利が「上昇」した。業種別でみると、流通業(△2→4)が6ポイント「上昇」超過幅を拡大させた。製造業(3→4)・サービス業(1→2)は、ほぼ横ばいながらも金利が「上昇」した。建設業(4→4)では変化が見られなかった。

長期借入金利DIは前回の3から5と金利が「上昇」した。業種別でみると、製造業(3→7)・サービス業(3→5)で金利が「上昇」した。建設業(7→6)では大きな変化が見られなかった。流通業(2→2)は変化がなかった。

【経営上の力点など】

「仕入単価の上昇」が大きな問題点、最大の力点は「付加価値の増大」

全業種でみた経営上の問題点は、「仕入単価の上昇」(41%)・「従業員の不足」(35%)・「民間需要の停滞」(30%)と続いた。今回調査では「仕入単価の上昇」が更に重要な課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「下請業者の確保難」(28%)、製造業で「仕入先からの値上要請」(32%)、流通業で「取引先の減少」(23%)、サービス業で「人件費の増加」(27%)であった。今回の調査でも建設業・製造業・流通業の仕入単価の異常ともいえる上昇が特徴的であった。

文書回答では「管理経費や人件費の増加、資材高のトリプルパンチで経営環境は急激に悪化。(建設業)」「材料不足(半導体)やコロナによる工場の操業停止で生産したくてもできない。(製造業)」「ガソリン価格の上昇を運賃に転嫁できない。(流通業)」「仕入価格や人件費が上がっており、価格に転嫁しないと採算があわなくなる。(サービス業)」という声が寄せられた。

全業種における経営上の力点は、第1位「付加価値の増大」(60%)、第2位「新規受注(顧客)の確保」(47%)、第3位に「人材確保」(32%)というトレンドを示した。「付加価値の増大」が最大の力点となったことが特徴的といえる。

<会員の声(業種別)>

(1)建設業

●前回の11月景況調査の結果と比較して「今月の状況」を見ると、業況判断DIは37→25と12ポイント減少し、次期(3カ月先)見通しも22→20と2ポイント減少しました。仕入価格変動DIは84→86と2ポイント上昇、次期(3カ月先)見通しも75→80と5ポイント上昇(値上がり予測)し、仕入れ価格の高止まりは続き、改善の見通しが立たない状況です。販売価格DIは32→42と10ポイント上昇(値上げ)、前年同月比も34→43と9ポイント増加し、全業種で最も上昇しました。取引条件DIは1→△3と4ポイント減少(悪化)、次期(3カ月先)見通しは0→△4と4ポイント減少しました。資金繰りDIは△9→△20と11ポイント減少、次期(3カ月先)見通しが△12→△20と8ポイント下落し資金繰りが厳しくなっています。雇用動向DIは△53→△50と3ポイント上昇、次期(3カ月先)見通しは△48→△52と4ポイント下落しました。原材料の高騰は依然として続いており、ウクライナ侵攻によって情勢が不安定な状況です。金融情勢も見通しが厳しくなっていますので、今後の動向に注意する必要があります。(事務局 佐藤)

1.総合工事、リフォーム、大工、室内装飾

- ウッドショックだけでなく全ての建材が4月以降に10%以上の値上げを控えている。幸いニュースでも取り上げられ、顧客も理解している事で見積に含められる様になってきたが、全てを受け入れられる状況ではないため、利益率の悪化に繋がっている。下請業者の値上げも致し方ない部分はあるので、材料以外で下請業者との協力が必要。

- 居酒屋等の飲食店は新規案件が壊滅的。回復する見込みが無いどころか、撤退廃業しているので今後の見込みも無い。しかし、テイクアウト等で成功している飲食店の案件数が増加してきている。ホームワーク、テレワークの拡大でリフォーム案件は増えているが単価は低い。賃貸案件はコロナ前に比べ3割程度になってきている。

2.基礎、鉄筋、土木、コンクリート、解体

- 他産業と比べ求人倍率は6倍を超え、働き方改革の遅れや、外国人労働者(技能実習生)の減少により、人手不足に拍車が掛かっていることから、仕事自体に事欠かないが、建築資材の高騰や半導体不足による設備資材の納入遅延、下請け業者や職人の確保難など、現場監理技術者や代理人の業務は多忙を極めている状況。

- 鋼材費の高騰がいつまで続くのか不明確な状況。今年に入り受注量は増えてきているが、鋼材費が高止まりもしくは上昇傾向にあるため、値下げ要請は相変わらず後を絶たない。しかし、そこに応じるわけにもいかないので、納得してもらえるための確実な根拠のある見積を提示し、対応してもらえるような働きかけを行っている。

- 設備の入荷遅れや、木材などの仕入れ価格の高騰は頭が見えた気はするが、まだまだ予断を許さない状況。ロシア・ウクライナ情勢により原油価格に影響があると、またしても材料の高騰に拍車がかかるのではないかと危惧している。

3.給排水管工事、電気工事、設備工事

- 観光産業の先行きがまったく見えないため、宿泊業倒産が昨年より続いている。金融機関も観光業に貸付は消極的なため、顧客7割が宿泊業である当社は、今後連鎖倒産の可能性も出てきた。名古屋市内でも、ビジネスホテル7軒廃業、倒産、転売など、今後もまだ増える見込み。興信所情報では、新たな顧客開拓、もしくは新規事業へのシフトが早急に求められる。

- 公共工事(設備工事)は例年4~6月の入札案件が少なかったが、今年は年度をまたぐような入札案件がみられる。国土交通省主導による中小企業向けの5,000万円未満の入札案件を増やしていく傾向が業界紙に記事となっていたが、それが具体的になってきた。リニア以外のJR関連の作業は1,000円単位でも単価を下げるよう、頻繁に要請がある。

- 原材料の高騰が続いており、2月には1トン当たり118万円であった銅の価格が124万円に上昇している。照明器具やモーターなども不足し、モノ不足で仕事の受注ができない。また労務費も上昇しているので利益を非常に圧迫している。コロナによって現場が疲弊していることもあるが、大手企業が募集を掛けているので人手が足りない。

4.建築設計・不動産

- デベロッパーの引き合いは多いが、物件が少なくなっているので取り合いの状況。建設費用が上がるので設計変更が発生し着工が遅れている。材料費が高騰しているため、ゼネコンが利益率を下げて下請けに受注するという構図。また現場監督や職人不足で工期が厳しくなり、人手を確保するための人件費が利益を圧迫している。

- 金利が上昇したことで、住宅の買い控えが発生している。設備メーカーもカタログの見直しと合わせて値上げを行っているので、住宅の値段が下がる見込みがなくなっている。メーカーの値上げも原材料価格の高騰に追いついていないので、今後も価格の見直しに注意が必要。

(2)製造業

●業況判断DIでは、今月の状況が20→△1と21ポイントの悪化、前年同月比は21→5と16ポイントの悪化。次期見通しは28→16と4期連続で「良い」が上回る結果となりましたが、前回から12ポイントの悪化という結果になりました。仕入価格変動DIは高止まりの状況が続いています。今月の状況が82→87、前年同月比が84→89とともに前回から5ポイント上昇、次期見通しでも77→81と4ポイント上昇しています。一方で、経常利益DIは今月の状況、前年同月比、次期見通しのすべてで前回から悪化し、販売価格変動DIの今月の状況は30→33と上昇の幅は限定的です。中小企業の経営の現場では、原材料等の高騰を価格転嫁できずに利益の低下が起こり始めていることが分かります。(事務局 松井)

1.鉄鋼業、金属加工

- 原材料の値上がりが著しいが、客先は値上げを認めてくれない。国や団体全体で動かないとかなり厳しいが、あてにならない。

- 鉄をはじめ原材料の値上げが数回あり、値上げをお客様と価格協議するため、余分な労力がかかる。また過去に下がったときの対応を指摘され、100%転嫁することができず原価アップとならざるをえない。

- ラインが止まっている事が多く、車種によってライン稼働状況もかなり違う。どの車種の仕事をしているかによって売り上げも決まってしまうので、正直、今後数か月先の状況も読めない状態。

2.樹脂加工

- 今年の半導体製造装置業界は受注が大幅に増える見込み。年始の挨拶でも1.5~2倍の生産量の確保の依頼をもらった。しかし、材料の供給がかなりタイトで、値上げも頻繁に申し入れが来る状況。

- 材料価格が上昇し、これを販売価格に転嫁する必要があるが、取引先は価格改定に積極的ではない。

- 原材料(プラスチックフィルム)価格の値上げが止まらない。4次値上げまで実施され、さらに次の値上げも見込まれる。

- 自動車業界での生産停止が影響して自動車向け製品の売り上げが激減している。

3.機械部品・機械製造

- 技能実習生の入国制約を一刻も早く全面解除してもらもらわないと、日本人採用だけでは大幅な納期遅延で中長期的に縮小政策の選択の道しかなくなる。もう2年もの入国止めで製造現場が疲弊化していることや防疫中心政策だけでは中小企業の弱体化が進む。

- 部材の調達難は変わらない。多少改善の兆しもあるようだが、そうなるとこの辺りでは自動車産業優先というような話も真偽不明だが供給者側から聞こえてくる。

- 人材不足は深刻。仕事量はそれなりに確保はできていても、原材料不足や燃料費高騰が利益を圧迫し続けています。

- 材料の高騰と反比例して価格競争が厳しい状況にある。

- 購入部品の遅延で、産業機械関連の受注が半年程度遅れている。今年の前半は受注が少なく、後半に受注が重なりそう。

4.木材・木製品製造業(家具を除く)

- 木材の仕入価格上昇が4月以降も止まらない見通し。一方、需要の先行きには陰りが出てきており、客先への高い価格提示がいつまで通るのか分からず、今後の対応に悩んでいる。

- コロナ禍での企画・イベント中止(延期)等での受注減が続いている。官公・民間の発注も見えない。

5.印刷・包装関連

- 減産や流通在庫調整で影響を受けている。10月から減少傾向であったが3月からさらに2~3か月は影響が大きくなる様子。その後は急回復すると思うので、今できることをきちんとやる。

- 新型コロナによって、10年ぐらい先にやってくると思っていた紙離れが進んでいるように感じる。

- 飲食店向けメニューの製造加工なので蔓延防止法が出るたびに需要が低下する。

6.食品・繊維製品・雑貨・身の回り品製造業

- 今後、飲食業界も助成金が無くなり、労務面・資金繰り面・売上低迷で倒産が増加するものと思われる。

- 原材料費の上昇が激しい。販売価格に転嫁できれば良いが、仕入れ予算が決まっていると断られる。

- ガスや重油使用で1100℃焼成で製品づくりしている瓦製造メ-カ-では、燃料関係がかなり値上がりしている。製品に上乗せできるかは大手ハウスメーカ-しだい。そうでなければ業界全体が終わってしまいそうぐらい深刻だ。

(3)流通業

●新型コロナウイルス感染症にあわせ、ウクライナ戦争などの影響もあり、すべての景況指標が悪化しました。前回の11月期調査結果と比較して「今月の状況」を見ると、業況判断DIは29→△3と大幅に32ポイント減少(悪い)となり、「前年同月比」を見ても21→△12と33ポイント減少(悪化)し、最悪な状況です。同条件で「次期(3カ月先)見通し」を見ても26→7と19ポイント減少(悪化)しています。また、「仕入価格変動DI」の「次期(3カ月先)見通し」は52→54と2ポイント増加(上昇)しており、世間の燃料費の高止まりの影響も受けて仕入価格が高止まりし続けています。同条件で雇用動向DIの「次期(3カ月先)見通し」も△29→△29で、人材不足もかなり深刻です。これから先も非常に厳しい経営環境が続く予測ですので、正確な情報収集が必要です。(事務局 墨)

1.機械器具(自動車、事務機器、電設資材等)

- 自動車に関しては、昨年減少した分を今年に入ってから挽回生産するとのことだったが、半導体とコロナによる部品の生産の滞りにより、また、自動車工場での感染もあり、それも順調にはいっていない。ただし、一時ほどの停滞感はない。ロボットは中国向けを中心に引き続き好調。台数も昨年の同じ時期に比べ1.3倍程度、夏には1.5倍になるという計画が出ている。しかし減速機などの部品の供給がひっ迫しており、予定台数を生産できるかどうかというところ。半導体製造装置は堅調に動いている。

- T社が昨年末より挽回生産の大号令をかけたものの、実際は予定通りの生産台数に届いていない。あらゆる部材の仕入れコストは上昇局面であるが、金型製作費においては発注型数の減少で上昇分が転嫁しにくい状況が続いている。

- 2019年10月からの消費増税以降、景気は冷えきっておりそこに経済対策がうまく機能していないのに賃上げだけを要求されている気がしてならない。

2.建築資材

- ウッドショックは収まるも価格は高止まり。今度は針葉樹合板など国内製造のベニヤやパーティクルボードなどが納期2~3か月かかっている状態。

3.繊維、衣服、雑貨

- 仕入価格の上昇、納期遅れがちな状況がいつまで続くのか不透明で、大きな不安要素になっている。

- 医療関連が主な取引先の為、昨年度の助成金による需要が無くなった影響が対昨年比の数字に影響を及ぼしている。従来の案件については安定しているが、一部の取引先からの値下げ要請が強く、今後仕入単価の上昇が見込まれる中での対応に苦慮しそう。助成で潤っていた分がなくなるため、それを埋め合わせるために業者への値下げ交渉を行っている。

- 釣具業界だが、2020年はコロナによる一時的なアウトドアブームであったが、2021年はその反動で売上が大幅に減少している。

4.飲食料品

- 外食産業がコロナの影響を受け、売上が半分に減少(生ビールサーバー等、飲食店向けが主なため)。

- ロシアのウクライナ侵攻で、エネルギーや食料品の相場が上がることが心配。また、買い占めも心配。

- 農作物を作るうえで必要な資材価格は上がっているのに、生産物自体の価格が低い状態が続いている。

5.運輸、情報通信

- これだけ原材料費が上がっているのに、取引先がなかなか要請に応じてくれず苦労している。仕入先からの値上げ理由も、原材料・人件費・物流費の高騰としか書いて無く、顧客への説明に苦労している。

- 燃料が一年で40円高騰、トラックに不可欠な尿素も品薄で単価も値上がり、これらの影響で運送会社や関連会社が自己破産申請や特別清算が相次いでいる。それに加えて2024年問題(時間外労働の上限規制)が迫ってくるため、お客様に時間短縮と値上げを要請することになる。

- 旅行および観光業界は相変わらずコロナ感染症の影響で需要停滞が続く。社員については、休業ばかりさせていられない事と仕事に対してのモチベーション低下を懸念している。

- 半導体不足の影響により、通信機器が仕入れられない。

6.保険、不動産

- 不動産売買では、「売るものがない」が挨拶代わりになっているが、ポータルサイトの在庫数をみると増えている。ボリュームゾーンのお客様は、住宅価格が上がっている一方で予算総額は増えていない方が多く、土地価格にしわ寄せされている。一方で、予算額の多い方は駅近で高い土地を買い、有名ハウスメーカーで建てられる方の話もよく聞き、ここでもK字経済、貧富の二極化を感じる。

(4)サービス業

●前回調査時と比べて、今月の業況判断DIは36→16、経常利益DIは35→22と、大きく下がりました。前回がちょうど新型コロナウイルスの急速な感染収束期であり、コロナ禍以前より高い数値と回答の上振れが否めない為、DIの低下は半ば必然ですが、業種毎の差が大きく、この数字だけで景況を判断するのは無理があります。

三業種毎では、業況判断DIが、専門サービス業48→42、対個人サービス業21→△22、対事業所サービス業35→22。経常利益DIが、専門52→56、対個人13→△20、対事業所37→19。専門サービス業の業況判断DIが依然として高値、また経常利益DIは上昇さえしているのに対し、対個人・対事業所サービス業の急落が顕著です。対事業所はやや遅れて影響が出る特徴を考慮すると、直近の感染状況にかかわらず、これから対個人サービス業程落ち込んでいくと、想定すべきかもしれません。

経営上の問題点は、「民間需要の停滞」が25%と、コロナ禍の中で減少が続き、最低値を記録した前回から一転増加。その反面、前回コロナ禍以前の値に戻った「従業員の不足」が37%と、再び減少に転じました。仕事の減少とそれによる望まない形での従業員不足の解消が、リンクしているのは明白で、事実三業種全てに共通した特徴でした。

経営上の力点は、「新規受注(顧客)の確保」が48%と前回から大きく減少。上記問題点の「民間需要の停滞」の増加と一見マッチしない特徴であり、三業種毎に見ても、好調な専門サービス業のみならず、対個人サービス業の回答も減少していました。調査上偶然なのか、コロナ禍に一定慣れいずれ仕事が戻ってくると考えているのか、それとも事業の縮小・廃業を本格的に考え始めたからか、注視が欠かせません。

また、経営上の力点「仕入単価の上昇」が17%と、2倍以上に増加した前回調査時よりさらに上昇。「仕入先からの値上げ要請」も8月の前々回調査時から、高値が継続しています。

元々あった物価・賃金上昇の流れに加えて、ロシアのウクライナ侵攻による原材料不足・原油高騰と、残念ながらより厳しい経営環境が待ち構えています。自社を中心として、経営環境の意識を深めていくと共に、一社だけで抱え込まず、積極的に活動・経営課題を発信することで、この危機を乗り越えられるヒントやパートナーが見つかるのではないでしょうか。(事務局 橋田)

1.飲食

- 顧客は新型コロナウイルス感染症に慣れた感じがあり、大型の商業施設以外では、「まん延防止等重点措置」などが発出されても、人流に大きな影響はなくなってきている。しかし、仕入価格や人件費などはじわじわと上がっており、どこかで価格に転嫁しないと採算が合わなくなることは明白。

- 新型コロナウイルス感染症が現れて2年経っても変わらない、もしくはより厳しい行政の規制で、重症化率は下がっているはずなのに、現場では酷くなる感覚に疲弊している。

- 状況が改善していない中、コロナ禍による長期借入金の返済が始まる。

2.福祉(介護)

- 感染症対策の予防着や手袋が、慢性的に品薄、また価格高騰し入手しづらい状況。エッセンシャルワークなので、仕事を止められず、人員をかき集めている。その反面、診療報酬は変わらないのに、経費はどんどんかさんでしまっている。

3.広告・印刷

- イベント関連の仕事の受注量が、いまだにコロナ禍前へ戻っていない。

4.生活サービス

- 葬祭業において、コロナ禍にともなう三密回避によって参列辞退が8割を超え、葬儀単価を上げる周辺の売上(供花供物・返礼品・飲食など)が激減している。また、参列者無しの葬儀では見栄を張る必要がないため、低予算のプランが急増している。

5.専門

- 法改正に伴う業務量の増大分を、価格に転嫁できていない。

- コロナ禍の影響を顧客はさまざまな形で受けているが、同業他社にはあまり焦りを感じないのが現状。今後、コロナ関連の融資の返済が始まり、新規ビジネスへ取り組む企業が増えていく為、今まで以上に相談や財務コンサルの業務が増えていくのではないかと、想定している。また、AIやITを活用してどんどん業務が侵されていく、という不安がある。