- 【概況】

- 【業況判断】 緩やかに改善、製造業は悪化傾向

- 【売上高】・【経常利益】 売上が増加傾向、経常利益やや「好転」

- 【在庫感】 2期「過剰」超過幅が拡大

- 【取引条件】 「好転」傾向を示す

- 【資金繰り】 「窮屈」超過幅やや縮小

- 【設備過不足】・【施設稼働率】 設備過不足は横ばい、業種別で対称的な稼働率

- 【雇用動向】 高水準の人手不足が継続、製造業で「不足」緩和

- 【価格変動】 異常な仕入価格「上昇」、販売価格も上がる

- 【借入金利】 短期・長期借入、いずれも金利「上昇」

- 【経営上の力点など】 「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」が継続

※全文のPDFファイルはこちら

景況調査報告(2022年5月)第114号(PDF:1.5MB)

【概況】

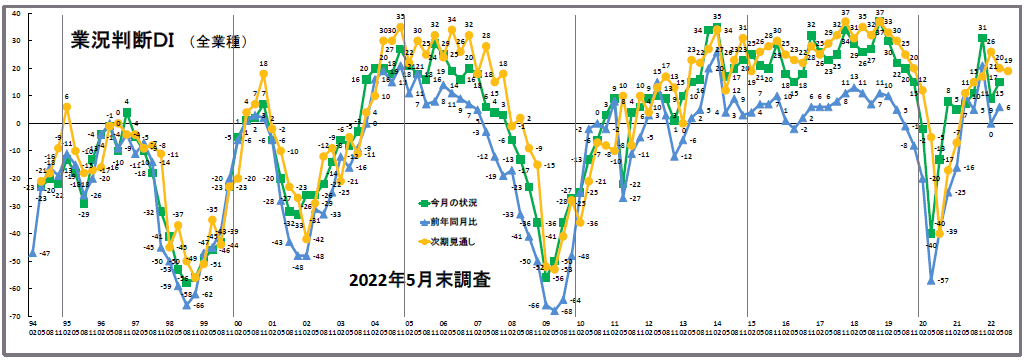

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の9から15へ6ポイント改善しました。ただし内訳を見ると、「悪い」と回答した企業が5ポイント低下したことが今回の改善の主要因であり、「良い」と回答した企業の割合はわずか1ポイントの上昇に留まっています。景気は回復しつつも、その足取りは鈍いといわざるをえません。

業種別では、「まん延等防止措置」解除を背景に流通業が△3→12へ15ポイント、サービス業が16→25へ9ポイント「良い」超過幅を拡大させた一方、コスト増や原材料不足を背景に製造業が△1→△3へ2ポイント「悪い」超過幅を拡大させ、建設業も25→19へ6ポイント「良い」超過幅を縮小させました。

「仕入価格変動DI」(「今月の状況」)は、前回調査よりもさらに「上昇」超過幅が拡大し、62から70へ8ポイントの上昇となりました。「販売価格変動DI」(同)が前回の29から39へ10ポイント「上昇」超過幅を拡大させたことから、急激に進んだ原材料価格上昇分の価格転嫁は一定程度行われているといえますが、なおも二つのDI値の差は大きく企業経営の改善にはほど遠い状況です。

「業況判断DI」(「前年同月比」)は前回の0から6へ6ポイントの改善となりました。業種別に見ると製造業のみDI値が下落しましたが(5→1)、その他は業種ごとに差はありながらも、DI値は改善しています(建設業1→8、流通業△12→5、サービス業5→10)。一方「次期見通し」は、前回の20から19へわずかながら「よい」超過幅が縮小しました。業種別に見ると、建設業と流通業とで「よい」超過幅が拡大しているのに対し、製造業とサービス業はDI値を下落させています。とりわけ製造業は、前回の16から△3へ19ポイントもの大幅な悪化を見込んでおり、全業種で唯一のマイナス値となりました。

文章回答からは、「ウクライナ侵攻、円安がじわじわと影響してきている」(建設業)、「円安による仕入価格高騰、エネルギーの高騰など先が見通せない」(製造業)、「燃料価格が高止まりしているが価格転嫁できない」(流通業)、「円安、原油高、部材費の高騰がかなりキツい」(サービス業)など、仕入価格の上昇や原材料不足に加え、ロシアのウクライナ侵攻によるエネルギー価格の一層の上昇、日米金利差の拡大によって急激に進む円安が中小企業経営に追い打ちをかけている様子を見て取れます。

景況分析会議でも建設業からは、「足元は忙しいが、新規案件は価格が見合わず着工が先送り。投資用物件も利回りが合わず延期しているものが多い」、「建築価格の上昇で実際の工事はキャンセルされる戸建て住宅が出始めている」など、潮目の変化を予感させる発言が聞かれました。

製造業については、半導体製造装置関連やロボットは好調さを維持しているとの声が聞かれましたが、自動車関連産業からは「4月以降計画割れで生産量は20%減」、「2次サプライヤーの中には休業申請するところも出ている」などの状況が指摘されました。半導体不足や中国のゼロ・コロナ政策(上海のロックダウン)によるサプライチェーンの乱れが影響しているとのことでした。

今回もっとも大きくDI値が改善した流通業も「資材の高騰が止まらない」、「アドブルー(尿素)、タイヤ、石油もすべて値上がり。何も手に入らない」など、先行きが見通せない状況のようです。サービス業からは、行動制限が明けたことで巣ごもり需要から外出需要に移行しつつあるとの指摘とともに、「電気料金は1.5倍」、「円安で輸入価格が上昇しているが、価格設定上転嫁もできない」など、他の業種と同様に経営が圧迫されている状況が聞かれました。

なお、今回調査では「短期借入金利DI」(3→5)、「長期借入金利DI」(5→6)とも「上昇」超過幅が拡大しました。急進する円安と消費者物価上昇率の高まりが日銀の政策変更を要請する状況が続いています。今後の金融状況には細心の注意が必要です。

[調査要項]

| 調査日 | 2022年5月23日~5月31日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1213社の回答を得た。業種内訳は以下 (建設業214社、製造業245社、流通業310社、サービス業444社) |

| 平均従業員 | 25.3名(中央値8名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】 緩やかに改善、製造業は悪化傾向

今月の状況は、前回の9から6ポイント「上昇」超過幅を拡大し15と業況判断を改善させた。業種別でみると、流通業が△3から12と15ポイントと二桁回復し水面上に浮上した。サービス業が16から25と9ポイント改善した。一方、建設業が25から19と6ポイント、製造業が△1から△3とほぼ横ばいながら2ポイント悪化傾向を示し、業種によって対称的な動きを見せた。

前年同月比は、前回の0から6と「上昇」超過幅が持ち直して6ポイント改善した。業種別でみると、前回水面下に落ち込んだ流通業が△12から5と17ポイント二桁の回復を示した。その他、建設業が1から8と7ポイント、サービス業が5から10と5ポイント改善した。製造業では5から1と4ポイント「上昇」超過幅を縮小させ、業種別では唯一落ち込んだ。

3カ月後の次期見通しは、前回の20から19とほぼ横ばいで推移した。業種別では、流通業が7から17と10ポイント、二桁の改善傾向を示した。建設業でも20から27と7ポイント改善した。一方製造業では、16から△3と19ポイントも大幅に「上昇」超過幅を縮小させ水面下に落ち込んだ。サービス業でも、32から28と4ポイント悪化傾向を示した。3カ月後の次期見通しでも、業種別に異なる動きが見られた。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上が増加傾向、経常利益やや「好転」

売上高DI(前年同月比)は、前回の4から15と11ポイント増加し、プラス超過幅を拡大させた。業種別で見ると、建設業が△3から10と13ポイント、流通業が△6から18と24ポイント、それぞれ二桁プラス幅を拡大させ水面上に浮上した。製造業でも5から3ポイント回復し8に、サービス業も13から19と6ポイントとプラス幅を拡大させた。3カ月後の次期見通しは、前回の4から10と6ポイントプラス幅を拡大させた。業種別でみると、流通業が△6から14と20ポイントと大幅にプラス幅を拡大させた。建設業が△2から5と7ポイント、サービス業が12から18と6ポイント、それぞれ増加傾向を示した。製造業では7から△7と14ポイント、業種別では唯一悪化し水面下に落ち込んだ。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の12から17と5ポイント「黒字」超過幅を拡大させ回復傾向を示した。業種別でみると、サービス業が22から32と10ポイント、二桁「黒字」超過幅を拡大させた。流通業でも8から11と3ポイント回復傾向を示した。建設業では16から15、製造業では△3から△2と水面下で、いずれも大きな変化が見られなかった。

前年同月比は、前回の△1から7と8ポイント「黒字」超過幅を拡大させ回復傾向を示した。業種別で見ると、建設業が△4から5と9ポイント、流通業が△9から8と17ポイント、それぞれ回復し水面上に浮上した。サービス業でも6から13と7ポイント「黒字」超過幅を拡大させた。製造業では△1から△2と水面下でほぼ横ばいで推移した。3カ月後の次期見通しは、前回の16から18と大きな変化は見られないが「黒字」超過幅が拡大した。業種別では、建設業が11から16と5ポイント、流通業が10から14と4ポイント、サービス業が26から33と7ポイント、それぞれ「黒字」超過幅を拡大させた。一方、製造業では、8から△2と10ポイント「黒字」超過幅を縮小させ水面下に落ち込んだ。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 2期「過剰」超過幅が拡大

今月の状況は、前回調査の12から16と4ポイント「過剰」超過幅が拡大した。業種別でみると、製造業(17→18)がほぼ横ばいながら「過剰」超過幅を拡大させた。流通業(8→14)でも6ポイント「過剰」超過幅が拡大した。前年同月比は前回の11から12とほぼ横ばいで推移した。業種別では、流通業(4→11)が「過剰」超過幅を拡大させたのに対し、製造業(17→12)では「過剰」超過幅を縮小させた。次期見通しは6から11と「過剰」超過幅が拡大した。業種別でも、製造業(10→13)、流通業(2→9)といずれも「過剰」超過幅が拡大した。

【取引条件】 「好転」傾向を示す

前年同月比は△3から△1と僅かに改善するも水面下に留まった。業種別でみると、建設業(△3→5)、サービス業(△3→1)が改善傾向を示し好転した。製造業(1→△2)が悪化傾向を示した。流通業(△7→△6)は水面下で大きな変化が見られなかった。次期見通しは、前回の△2から1と3ポイント改善傾向を示した。業種別でみると、建設業(△4→6)が改善傾向を示した。流通業(△6→△4)、サービス業(0→2)でもほぼ横ばいながら好転した。製造業(1→1)では変化が見られなかった。

【資金繰り】 「窮屈」超過幅やや縮小

今月の状況は、前回の△14から△12とほぼ横ばいながら「窮屈」超過幅を縮小させた。業種別でみると、流通業(△18→△10)が「窮屈」超過幅を縮小させた。その他、建設業(△20→△19)、製造業(△14→△15)・サービス業(△10→△9)は、いずれも大きな変化が見られなかった。次期見通しは、前回の△14から△12と、こちらもほぼ横ばいながら「窮屈」超過幅を縮小させた。業種別で見ると、流通業(△17→△9)が「窮屈」超過幅を縮小させた。サービス業(△9→△7)も、ほぼ横ばいながら同じ傾向を示した。一方、製造業(△16→△20)では、「窮屈」超過幅を拡大させた。建設業(△20→△20)では変化が見られなかった。

【設備過不足】・【施設稼働率】

設備過不足は横ばい、業種別で対称的な稼働率

設備過不足DI(今月の状況)は△9から△8と大きな変化がないものの「不足」超過幅を縮小させた。これは2期連続の傾向である。業種別でみると、製造業(△7→△3)が「不足」超過幅を縮小させた。建設業(△13→△11)がほぼ横ばいながら同じ傾向を示した。流通業(△5→△6)・サービス業(△11→△12)は大きな変化が見られなかった。次期見通しも前回△9から△8と大きな変化がなかった。業種別では、製造業(△10→△1)が「不足」超過幅を縮小させた。建設業(△11→△9)がほぼ横ばいながら同じ傾向を示した。流通業(△3→△6)では「不足」超過幅を拡大させた。サービス業(△11→△11)では変化が見られなかった。

施設稼働率DI(前年同月比)は、前回調査の3から5とほぼ横ばいながら「上昇」超過幅が拡大した。業種別でみると、流通業(△6→3)でも「上昇」超過幅が拡大し水面上に浮上した。製造業(12→6)では逆に「上昇」超過幅が縮小した。次期見通しは、前回調査の5から2と3ポイント「上昇」超過幅が縮小した。業種別にみると、製造業(14→3)が「上昇」超過幅を縮小させた。流通業(△3→0)が「上昇」超過幅を拡大させ水面上に浮上した。

【雇用動向】 高水準の人手不足が継続、製造業で「不足」緩和

今月の状況は、△34から△31と高い水準ではあるが「不足」超過幅を縮小させた。業種別でみると、製造業(△27→△15)が二桁「不足」超過幅を縮小させた。サービス業(△33→△32)がほぼ横ばいで推移した。建設業(△50→△50)、流通業(△29→△29)では変化がなかった。

次期見通しは△33から△31と大きな変化がないものの、こちらも「不足」超過幅を縮小させた。業種別にみると、製造業(△28→△16)が二桁「不足」超過幅を縮小させた。建設業(△52→△51)やサービス業(△31→△32)では大きな変化が見られなかったが、依然として高い「不足」超過傾向を示した。流通業(△29→△29)は変化がなかった。

【価格変動】

異常な仕入価格「上昇」、販売価格も上がる

仕入価格変動DI(今月の状況)は前回の62から70と「上昇」超過幅が8ポイント拡大し、「上昇」と回答した割合は71%に及んだ。このDI値は2008年2月期調査以来、過去2番目に高い数値である。業種別でみると、建設業(86→91)・製造業(87→93)が「上昇」超過幅を拡大させた。このDI値はいずれも2007年にこの調査項目が追加されて以来最大のものを更新しており、回答者の9割以上が価格上昇に見舞われる結果となった。その他、流通業(61→69)でも過去最大の数値を示した。サービス業(37→45)でも「上昇」超過幅を拡大させ、過去2番目に高い数値を示し、すべての業種で仕入価格が上昇した。

前年同月比では62から69と7ポイント「上昇」超過幅が拡大した。業種別でみると、建設業(88→92)、製造業(89→93)、流通業(60→67)が更に「上昇」超過幅を拡大させた。これらのDI値も調査始まって以来最大の数値である。サービス業(36→46)でも「上昇」超過幅を拡大させ、過去2番目に高い数値を示した。

次期見通しは、前回の56から66と「上昇」超過幅を二桁10ポイント拡大させた。業種別でみると、建設業(80→84)・製造業(81→89)・流通業(54→62)・サービス業(31→45)が更に「上昇」超過幅を拡大させた。いずれも全業種で過去最大の「上昇」超過の数値を示している。「今月の状況」、「前年同月比」、「次期見通し」のすべての時間軸で、建設業と製造業は特に過去に類を見ないレベルの「上昇」超過のDI値を更新している。

販売価格変動DI(今月の状況)は、前回の29から39と10ポイント「上昇」超過幅が拡大した。仕入価格のDI値と比べると低い水準であるものの、過去最大の数値を更新している。業種別でみると、建設業(42→55)・製造業(33→53)・流通業(36→44)が「上昇」超過幅を拡大させた。いずれも過去最大の数値を更新した。サービス業(17→21)でも「上昇」超過幅を拡大させる結果が出された。

前年同月比も前回の32から11ポイント「上昇」超過幅が拡大し43となった。業種別でみると、建設業(43→59)・製造業(39→60)・流通業(37→44)がそれぞれ過去最大の数値で「上昇」超過幅を拡大させた。サービス業(19→25)でも「上昇」超過幅が拡大した。次期見通しでも、30から39と9ポイント「上昇」超過幅を拡大させ、過去最大の数値を更新した。業種別でみると、建設業(40→51)・製造業(40→55)・流通業(37→39)・サービス業(16→25)で「上昇」超過幅を拡大させた。すべての業種でいずれも過去最大の数値を示している。

【借入金利】

短期・長期借入、いずれも金利「上昇」

短期借入金利DIは前回調査の3から5と金利の「上昇」傾向を示した。業種別でみると、製造業(4→6)・サービス業(2→4)がいずれも2ポイント「上昇」超過幅を拡大させた。ほぼ横ばいながら、建設業(4→5)・流通業(4→5)も金利が「上昇」した。

長期借入金利DIは前回の5から6とほぼ横ばいながら金利の「上昇」傾向を示した。業種別でみると、製造業(7→12)が5ポイント金利を「上昇」させた。建設業(6→8)でも同じ傾向を示した。流通業(2→3)・サービス業(5→4)では大きな変化が見られなかった。

【経営上の力点など】

「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」が継続

全業種でみた経営上の問題点は、「仕入単価の上昇」(47%)・「従業員の不足」(34%)・「人件費の増加」(27%)と続いた。今回調査でも「仕入単価の上昇」の数値が更に上昇して最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「下請業者の確保難」(29%)、製造業で「仕入先からの値上要請」(36%)、流通業で「民間需要の停滞」(30%)、サービス業で「新規参入者の増加」(26%)であった。今回の調査でも建設業・製造業・流通業の仕入単価の異常ともいえる上昇が特徴的であった。

文書回答では「見積から受注するまでにタイムラグがあるため、期間を限定して単価を提示しているが、材料が高騰し続けているスピード感についていけない。(建設業)」「自動車関係企業はこれだけ原材料が高騰しているのに全然値上げを認めて貰えない。このままだと加工すれば加工するだけ赤字になる。(製造業)」「部品不足が続いている。半導体がないだけではなく、いつもなら普通にあるコネクター、センサーまでも入手が難しくなっている。(流通業)」「名古屋市に他地域から新規参入する流れが止まらない。また大手企業の営業地域の拡大による大きな影響を感じる。(サービス業)」という声が寄せられた。

全業種における経営上の力点は、第1位「付加価値の増大」(60%)、第2位「新規受注(顧客)の確保」(51%)、第3位に「人材確保」(31%)というトレンドを示し、前回調査から継続した結果となった。

<会員の声(業種別)>

(1)建設業

●前回の2月景況調査の結果と比較して「今月の状況」を見ると、業況判断DIは25→19と6ポイント減少し、次期(3カ月先)見通しは20→27と7ポイント上昇しました。仕入価格変動DIは86→91と5ポイント上昇、次期(3カ月先)見通しも80→84と4ポイント上昇(値上がり予測)し、仕入れ価格の高騰は収まる気配がありません。販売価格DIは42→55と13ポイント上昇(値上げ)、前年同月比も43→59と16ポイント増加し、製造業に次ぐ上昇値となりました。取引条件DI(前年同月比)は△3→5と8ポイント上昇(改善)、次期(3カ月先)見通しは△4→6と10ポイント上昇しました。資金繰りDIは△20→△19と1ポイント改善、次期(3カ月先)見通しが△20→△20と横ばいでした。雇用動向DIは△50→△50と横ばい、次期(3カ月先)見通しは△52→△51と1ポイント上昇し、建設業での人手不足は依然として続いています。原材料の高騰は深刻で価格転嫁の対応によって大きな差が生まれています。また金利動向によってハウスメーカーや消費者が影響を受けるため、金利動向へ更に注意を払う必要があります。(事務局 佐藤)

1.総合工事、リフォーム、大工、室内装飾

- ロシアウクライナ問題、円安によってじわじわと建築資材にも影響が出ている。更なる価格上昇が予想され、原価高騰による販売価格の改定、交渉が必須。建築業界は打合わせから完成までのタイムラグが大きいため、毎週価格が変わる状態では価格交渉の出来る取引先と進めないと大きな問題になる可能性がある。

- 木材、建材の仕入れ価格は毎月値上げの連絡が入るような状況。住宅設備も全メーカーが2022年のカタログで値上げ。元請事業はお客様に状況を説明して価格転嫁できているが、下請事業は元請が価格決定権を持っており、困窮具合を伝え続けているが価格交渉には一切応じてくれない。

2.基礎、鉄筋、土木、コンクリート、解体

- 受注案件は外注に出すくらい増加。鋼材単価は、スクラップ価格が超高騰(暴騰)しているため、製品転嫁によって過去最高水準を記録する見込み。2次受けの超大型案件を受注しているが、支給材が待ったなしで入荷することになる。1次受け直接案件の鋼材の自社調達分は、支給材で溢れかえっているので、調達枠を確保できない状態(短期納期を迫られると、入荷できるスペースがない)で、買い渋り状態。スクラップ価格が少し下がってきた(5月中旬)ので、夏以降秋口に鋼材単価が下がることを祈る。

- 見積から受注するまでにタイムラグがあるため、期間を限定して単価を提示しているが、材料が高騰し続けているスピード感についていけない。そして、顧客もそのスピードで単価が上昇すれば受注に至らなくなることも懸念されるので、値下げ要請が多々あることが現状。

- 今後仕事は減るという話を聞いていたが、現時点では仕事量を維持できている。ただし原材料の高騰は相変わらず続いており、先行きに対する懸念材料となっている。

3.給排水管工事、電気工事、設備工事

- 制御部品は納期が延び、価格も高騰。空調や照明関係は納期遅れ、配線部材は値上がりという状況。

民間関係の仕事は3月の決算に間に合わなかった分が4月にずれこみ忙しく感じた。 - 価格転嫁を理解してもらい4月に販売価格を値上げしたが、すぐに仕入れ価格が値上がり。単価を何度も上げることは難しいので、価格決定権を持てる仕事をどのように確保するかが重要。水道工事の仕事はきついというイメージがあり、雇用や事業承継が難しい。後継者がいないので会社を買って欲しいという相談や廃業するので仕事を引き継いでほしいという話がある。若手を育成できる環境でなければ業界が無くなってしまう危機感が強い。また若い方がローンを組んで家を建てたが、コロナの影響で収入が減ったせいで家を手放すという事例を聞き、建築業界の先行きが不安になった。

4.建築設計・不動産

- 消費者のマインドは落ち込んでいるが、着工数はまだ減っていない。既に動いている仕事に関しては忙しいが、今後計画される案件に関しては価格が合わないので延期となっている。賃貸物件も着工を延期している状態だが、デベロッパーはまだ意欲がある。名古屋市が市内に50年以上本社を有する企業に対して補助金を出している関係で社屋の建替え案件は増えている。また省エネ補助金なども利用することで、落ち込みそうな需要を支えている状態。

- 土地価格は横ばいで、デベロッパーが開発のために土地を確保している状況。材料に関して鉄骨は半年待ち、木材も中々入らない状況。価格転嫁したことによるコスト高を補助金で穴埋めしている。ハウスメーカーは金利が上がると状況が厳しくなるので、金利の動向に注意している。

- 来場数は減っていてGWも昨年より人数が少なかった。建物の見積もりが出てこないだけでなく、材料の高騰によって建物価格が上がってしまうのでキャンセルになる事例も聞いている。固定金利が上がることもあり、消費者がローンを組むことに慎重になっている。

(2)製造業

●業況判断DIでは、今月の状況が△1→△3と2ポイントの悪化、前年同月比は5→1と4ポイントの悪化となりました。次期見通しは16→△3と、前回から19ポイントの悪化でマイナスに転じました。仕入価格変動DIは、今月の状況が87→93、前年同月比が89→93、次期見通しでも81→89とさらなる上昇がみられます。販売価格変動DIの今月の状況は33→53、前年同月比が39→60、次期見通しでも40→55と、以前よりは価格転嫁が進んでいることが分かります。しかし、経常利益DIの今月の状況は前回同様マイナスとなっており、次期見通しは8→△2と10ポイントの悪化でマイナスに転じました。仕入価格の上昇が続き、価格転嫁が追いついておらず、今後、さらに利益を圧迫する可能性があります。(事務局 杉山)

1.鉄鋼業、金属加工

- 仕事自体は増えているが、原材料・副資材だけでなく電力費の一方的な異常値上げがあり、同業者・取引先など業界全体で経営上の大きなダメージとなっている。今後も影響を受ける会社が増えていくと思われる。仕入れ価格の高騰と販売価格への転嫁が追い付かないのとコロナ融資の返済開始が来るので業界的に今後廃業・倒産が増えると思われるのでそこも先行き不安要素の一つ。

- 材料費、電気代、加工用ガス代等すべての経費が10~20%上がっている。今後も数か月は上がる見通し、その後は不確定である。自動車部品は一度単価が決まると変更が難しく、1次サプライヤーの価格変更がないとその下請けである中小企業は価格転嫁は出来ない。得意先に相談しても、早期に対応は難しいとの回答で困っている。

- 材料の価格上昇が止まらない。毎月どれかが上がっており、販売価格への転嫁が追い付かない。また提出資料づくりで時間が相当かかっている。自動車関連の新規金型発注が停滞し、従来車種の選別が始まっていると思われる。EV関連と思われる案件は2年以上先のことが多い。

- 便乗値上げが見受けられる。素材メーカーのみ値上げに向けた鼻息が荒く、流通以下は様子見感あり。極端な値上げの前に注文が殺到して、その後注文が入らないのではないか。

2.樹脂加工

- 高圧電力の新電力の撤退により、電気料金が約20%UPとなった。WITHコロナで料飲店の営業自粛解除となったが、店内でのアルコール飲料の需要が伸びないのか、店頭広告分野の発注が出ない。

3.機械部品・機械製造

- 8月で鉄の価格はほぼ倍になる。製品に転嫁できなければ経営は成り立たない。戦争や客先のライン停止、材料高騰等、外部環境が悪すぎる。

- 半導体や上海でのロックダウンの影響で工場の稼働停止が続いている。この状況が長く続くと大手の2次3次外注の廃業や倒産が出てくる恐れがある。

- 部材の調達難で完成品の納期が約束し辛い状況により客先が目先の仕事を受注し切れていないようなので、その影響が今年後半に出てくるかも知れない。

4.印刷・包装関連

- 他の製造業に比べ、状況が良くなったとは感じない。今のところ材料費の高騰分を価格に転嫁できているものの、6月以降もさらに上がると言われ、対応に困っている。業界においても、今後デジタル化などへどの程度進んでいくのか、その影響がどれくらいあるのか予想もできない。補助金の採択が決まったものの、設備投資を進めていいものか、状況判断に苦慮している。

- 自動車案件悪すぎる。顧客やその先の仕掛り在庫が多く、なかなか内示も増えない。他の業種の案件は現状比較的安定しているが不透明ではある。

5.食品・繊維製品・雑貨・身の回り品製造業

- 値上げを受け入れてもらえるお客様が増えてきた感じがする。

- 売り先は、宅配系が一段落ついたように感じる。仕入先は、とにかく石油系材料(包装資材)の停滞が顕著。また、特定の作物の収穫量見込みが不透明で、製造計画が立てづらい。

- 資材・原料の高騰の不透明感。効率を伴う仕組みづくりの為人材教育が課題だが、そもそもレベルが合致してない。希望の人材を入れるにはかなりの人件費を予測しなければならず、この値上げ状況の中で固定費をこれ以上あげるのはかなり難しい。

- コロナ環境がやや緩和傾向にあるのか、引き合いは増加してきている。物の入荷が不安定であるからこそ国内生産でまわすメーカーに受注が集中していることもある。価格転嫁できる好機と捉えている。

- 仕事の量の不透明さが、増大してきたような気がする。大手が、金額のある仕事を受注し、小型の物件しか取れない現状である。小さい会社は、どんどん淘汰されていく感じ。

(3)流通業

●前回の2月期調査結果と比較して業況判断DIを見ると、「今月の状況」は△3→12と15ポイント上昇(良い)、「前年同月比」も△12→5と17ポイント上昇(好転)しました。また「次期(3カ月先)見通し」も7→17と10ポイント上昇(よい)しました。しかし、決して楽観視できるような経済状況にはありません。仕入れ(資源、原材料等)価格の高騰が経営を圧迫し続けており、ほとんどの企業では価格高騰分を価格転嫁することができていない状況です。(事務局 墨)

1.機械器具(自動車、事務機器、電設資材等)

- 自動車関連は今年に入って3月以外は計画より10万台程度下回った状態が続いている。年間の生産計画は変更されていないので、年後半で挽回生産を狙っていると思われるが、半導体だけでなくハーネスなども十分な供給ができなくなっているので、計画の達成は非常に厳しいと言わざるを得ない。一方、絶好調なのがロボット、半導体製造装置。こちらは納入する精密減速機の納期が長引いているため、供給が追い付かない。問題は、客先の計画に合わせて発注をかけてある製品が納入されたあとに需要が急減すること。在庫が増え、資金繰りを圧迫することになる。

- T社の国内生産台数、22年度は320万台程度(21年度273万台)と期初は予定されていたが、中国ロックダウンなどの影響で既に下振れしている状況。T社以外の自動車メーカーの状況が良くなく、関東圏の競合他社が中部圏に仕事を取りに来ているため、本来は仕入上昇による価格転嫁をする段階ではあるが、それができない状況となっている。

2.建築資材

- 過去経験のしたことがないような原材料の値上げが酷い。価格転嫁できないものが多くて苦しい。

- 建材は、先方から「価格の確認(値上げ)」の電話が多い。

3.繊維、衣服、雑貨

- 世間一般の値上げの影響は、予想していたよりも少なかったが、急激な円安や海外のロックダウンによる商品の未納、遅納などの影響が出始めている。

- 中国の影響で、去年12月から15%仕入れ価格が上昇。2022年7月から円安の影響で仕入れ10~12%上昇と、仕入れ価格がじわじわと高くなってきている。

- 仕入れ価格の増加は全てにおいて影響しているが、エンドユーザーへ販売価格を上げることが難しい。

- 中古車が新車以上の価格で取引されるケースが増えている。

- ガソリンスタンドです。緊急対策補助金によって仕入れ価格の変動はほぼないが、補助金額の変動を見る限りとんでもないことになっている。週決めで価格が決定するのだが、今までにありえないくらいの原油価格の乱高下となっている。基本的に仕入れ価格に対して転嫁ができているのでその分売上は上がっているが、販売数量自体は前年比で減っている。規制のない期間が続いているのですが、特別需要が増えた感はない。大手販売店に至っては仕入れ価格に関係なく売価を下げているので、総需要として増えていないことの表れだと思う。

4.飲食料品

- 菓子製造業だが、景気の良いところと悪いところの格差が生まれ始めている。業界内でもタイミングを見て値上げできていない事業所は苦しそう。

5.運輸、情報通信

- 原材料費の増加や物流費の増加を値上げの理由にされているが、実際は輸送費のアップはなされてないのが現状。軽油価格の高騰が経営を圧迫している。

- IT業界ですが、ONSITE(客先等での)開発の技術者の引き合いは、旺盛にあります。一方、リモートワークや請負(持ち帰り)での仕事は、コロナ収束と同時に減少していく見通し。

6.保険、不動産

- ロシアからの木材輸入の停止によって、木材価格が値上がりし、不足も出てきている。今後の安定供給も見込めないため建築業者の見積もりもなかなか出ない。戦後の物資不足というのはもっと激しかったのでしょうが、慣れないことなので今の状況でも混乱している。不動産業者では、仲介手数料では粗利益が確保できないということで土地の買取再販売にシフトしている業者が増えている。

(4)サービス業

●今回の業況判断DIは16→25、経常利益DIは22→32と、着実な改善を示しました。しかし、前回の調査時が、国内で最も多くの感染者数を出した、新型コロナウイルスへの感染「第6波」真っ只中であったことを考慮すると、この結果は想定内で、景況感が落ち着いただけと見るべきでしょう。

三業種毎に分けると、業況判断DIが、専門サービス業42→34、対個人サービス業△22→16、対事業所サービス業22→20。経常利益DIが、専門56→54、対個人△20→15、対事業所19→20と、落ち込みが目立っていた対個人サービス業が大きく改善していますが、専門・対事業所は変わらず、むしろ前回より下がっている項目もあります。コロナ禍で離れていた個人客が戻ってきたものの、ウクライナ情勢を始めとした、厳しい経営環境がより身近に迫ってきたことの表れかもしれません。

経営上の問題点は、「仕入単価の上昇」が22%と、高い値を記録した前回を上回り、2008年8月のリーマン・ショック時の調査に次ぐ、過去2番目に高い値です。また、「人件費の増加」も31%と、前回より5%高く、ジワジワ上昇しています。

仕入価格DIや販売価格DIも、同様に目立って高い状況であり、次期(3カ月先)見通しも悲観的な見方がより拡大しています。確かに、リーマン・ショック時は、原油価格と合わせて関連商品が高騰したものの、金融危機後に急落した一方、今回は原因が複雑(コロナ、円安、ウクライナ情勢etc)に絡み合い、全ての資材へ影響かつ長期的に続くと、状況はより深刻です。

先は不透明ですが、情勢にアンテナを張り、自社が何に影響を受けるか掴んでおくこと。目標とする企業像を、長期的な視点で予め描いておくこと。財務体質の強化や付加価値の増大といった、直近の対応策と並んで、取引先や社員も踏まえた企業づくりへ一歩踏み出すことが、急務です。(事務局 橋田)

1.飲食

- コロナ禍が一段落という世間のイメージとは異なり、依然として戻らない団体客の需要や、行動変容により十分な集客が出来ない状況に変わりはない。それに加え、仕入原価の高騰も重なり、工夫した仕入も、そろそろ限界を迎えるのではないか。

2.福祉(介護)

- 福祉(介護)関係は、景気には左右されづらい。資格がある人材は不足しているものの、それ以外の人材に関しては比較的確保出来ている。ただし、離職率は高い。

- 名古屋市へ、他地域から新規参入する流れが止まらない。また、大手企業の営業地域の拡大に伴う、大きな影響を感じる。コロナ禍により、他業種から福祉事業へ気軽に参入する企業も多く、質の低下が見えるようになってきた。

3.広告・印刷

- デザイン業全般として、紙媒体は低迷を続けているが、webサイト、特にECサイトの制作依頼が多い。展示会も徐々に動き出しているが、コロナ禍以前ほどではない。業種別だとアパレル関連、食品卸業は落ち込みがひどかったため、苦戦している企業が多い。

4.生活サービス

- 4月の販売価格の値上げがあらかじめ浸透しており、3月は特需があった。4月以降は反動で暇になるかと思ったが、意外にも忙しい。

- 受注は順調に伸びているが、材料費高騰のスピードが早い。利益に直結するため、対応策を思案中。

- 社用車の価格が高騰し、修繕費も上がっている。他の業界も同じくで、新規注文しても納車まで1年以上待たされる。

5.専門

- マンション投資の勢いが収まってきている。どうも土地の確保がなかなか出来ていない様子。一方で建設費が急騰しているため、今抱えているプロジェクトが進んでいかない事案も現れている。物価高でも金利が上がらなければ、しばらくはこのままの状況。土地価格は総じて高値安定だが、物件がないのとあっても場所が悪ければ、買手がつかず下落の傾向がある。一方で事業用のビルは、このところ業績が良かった企業で、建設の動きが増えてきている。建設費の高騰で進捗は緩やかではあるものの、確実に進んでいく様子。

- コロナ禍やロシアのウクライナ侵攻に伴う、建材費高騰による設計変更の増加。

- 円安による輸入価格の高騰に危機感。いつ日銀が金利を上げるのか、おののいている。返済金利の動向が、業況へ大きく影響する。