- 【概況】

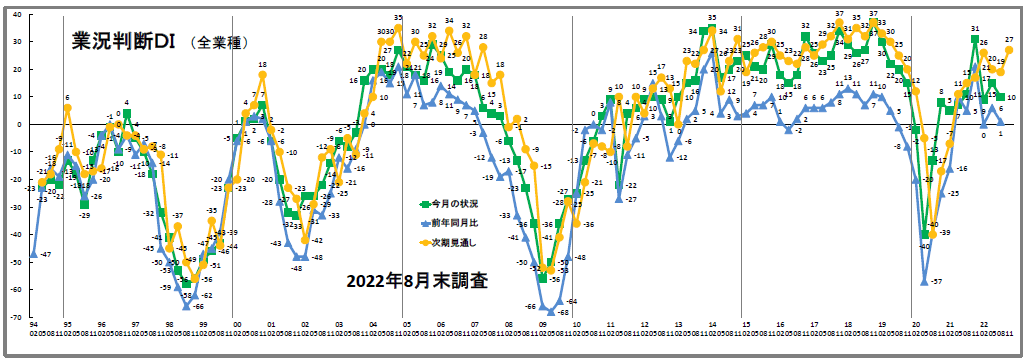

- 【業況判断】 悪化傾向が示される、先行き見通しは改善

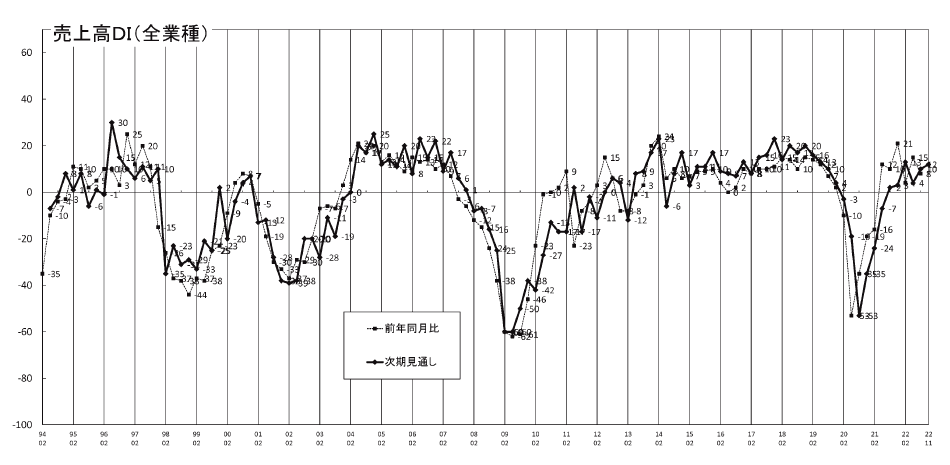

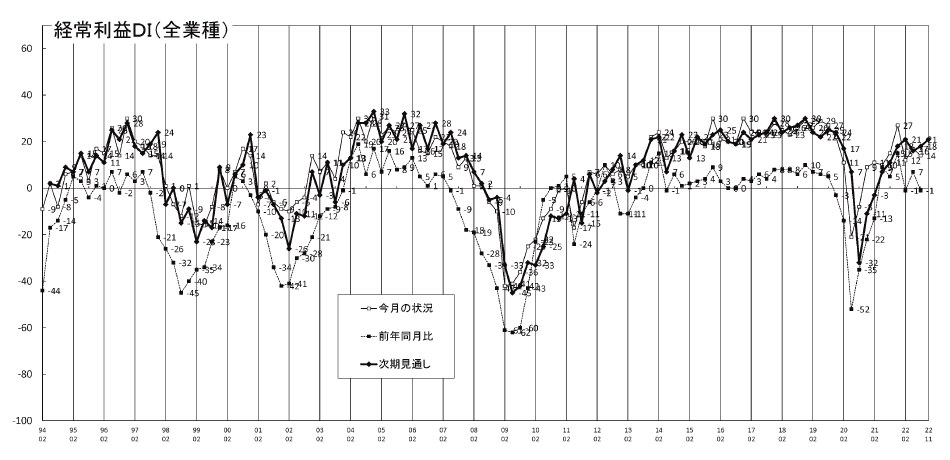

- 【売上高】・【経常利益】 売上は減少傾向、経常利益も「悪化」

- 【在庫感】 製造業の「過剰」超過幅が拡大

- 【取引条件】 ほぼ横ばいで推移

- 【資金繰り】 「窮屈」超過幅が拡大する流通業

- 【設備過不足】・【施設稼働率】 設備過不足は横ばい、落ち込む稼働率

- 【雇用動向】 高水準の人手不足が継続、「不足」傾向強まる流通業

- 【価格変動】 仕入価格は高騰を維持、販売価格も上がる

- 【借入金利】 短期・長期借入、いずれも金利「低下」

- 【経営上の力点など】 「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」が継続

※全文のPDFファイルはこちら

景況調査報告(2022年8月)第115号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の15から10へ5ポイント「良い」超過幅が縮小しました。「良い」と回答した企業割合が3ポイント低下し、「悪い」と回答した企業が2ポイント上昇したことによります。業種別では建設業が横ばい(19→19)だったほかは、製造業が△3→△7へ4ポイント「悪い」超過幅が拡大し、流通業は12→6へ6ポイント、サービス業も25→16へ9ポイントとそれぞれ「良い」超過幅が縮小しました。

「業況判断DI」(「前年同月比」)も前回の6から1へ5ポイント「好転」超過幅が縮小し、「好転」と「悪化」がほぼ均衡した状態になりました。業種別でもすべての業種でDI値が下落し、なかでも製造業と流通業は「悪化」超過に転じています(建設業:8→3、製造業:1→△6、流通業:5→△8、サービス業:10→8)。特に流通業は13ポイントの大幅下落です。

他方、「業況判断DI」の「次期見通し」は、19から27へ「良い」超過幅が8ポイント拡大しました。業種別では、建設業が横ばい(27→27)のほかは、製造業が△3から19、流通業が17から24、サービス業が28から32へそれぞれ「良い」超過幅が拡大しています。とりわけ製造業は22ポイントもの大幅な業況改善を見込んでいます。

このように景気回復の足取りに「鈍さ」が見られる一方で、景気の先行きについては「強気」を維持しているというのが今回調査の特徴といえますが、文章回答ならびに分析会議での発言からは景気の先行き改善を見通せる十分な根拠は見出せませんでした。

建設業からは「分譲マンションや建売住宅の受注は落ちたものの、賃貸マンションは好調を維持している」との声も聞かれましたが、「人件費の上昇、資材価格の高騰、人手不足で落ち込みを感じる」、「10月からの大手資材メーカーの値上げで、利益がさらに薄くなる」など、むしろ先行きを懸念する声が多く聞かれました。

製造業では、半導体製造装置関連やロボット関連など、これまで好調を維持してきた分野からは強気の発言が聞かれましたが、自動車関連からは大手メーカーによる生産調整の影響で「週休3日の企業もある」など業況の厳しさが指摘されました。「挽回生産に向けた生産計画が公表され、内示と実生産との乖離も狭まってきている」など、今後自動車生産の「巻き返し」が起きることが期待されていますが、「昨年9月から期待が裏切られ続けてきた」ことから、期待先行の危うさを指摘する声もありました。また自動車に関連する工作機械関係からも、「開発投資は見られるが、生産設備関連の投資はない」という報告がありました。

「業況判断DI」(「前年同月比」)が最も大きく落ち込んだ流通業からは、「化成品、段ボール、木材など、ありとあらゆるモノが値上がりし続けている」、「各種経費は増大しているのに価格転嫁できず、利益を大幅に圧迫している」、サービス業からも「相次ぐ値上げで全体的に景気は悪い」、「コロナによる集客不足なのか、明らかに売り上げが悪化している」など、業況がさらに悪化してきているという声がほとんどでした。

足もとの景気鈍化の背景にあるのはコスト高による利益の圧迫です。「経常利益DI」(「前年同月比」)は前回7から△1へ8ポイント下落して「悪化」超過に転じました。DI値の悪化は全業種にわたっています(建設業:5→3、製造業:△2→△10、流通業:8→△9、サービス業:13→7)。さらに、消費者物価の上昇が消費者心理にも影響し始めている様子も分析会議では聞かれました。円安の進行が続いており、当面こうした状況が大きく改善される可能性は低いとみられます。

感染症の再拡大がピークアウトを迎えつつあること、欧米や中国経済の減速によりモノ不足が若干緩和されたこと、自動車生産に挽回の兆しが見え始めたことなどを理由に国内景気の先行き改善への期待が大きくなってきていますが、はたして「期待」通りに景気が推移するかどうか予断を許さない状況です。経営者諸氏には慎重な対応が求められます。

[調査要項]

| 調査日 | 2022年8月22日~8月31日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1225社の回答を得た。業種内訳は以下 (建設業226社、製造業245社、流通業290社、サービス業464社) |

| 平均従業員 | 23.6名(中央値8名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

悪化傾向が示される、先行き見通しは改善

今月の状況は、前回の15から5ポイント「上昇」超過幅を縮小し10と業況判断を後退させた。業種別でみると、製造業が△3から△7と4ポイント悪化した。流通業が12から6と6ポイント、サービス業が25から16と9ポイント悪化傾向を示した。一方、建設業が19から19と変化がなかった。

前年同月比は、前回の6から1と「上昇」超過幅が縮小して5ポイント後退した。業種別でみると、建設業が8から3と5ポイント悪化傾向を示した。製造業では1から△6と7ポイント、流通業が5から△8と13ポイント水面下まで悪化した。サービス業は10から8とほぼ横ばいで推移した。

3カ月後の次期見通しは、前回の19から27と8ポイント「上昇」超過幅を拡大し回復した。業種別では、製造業が△3から19と22ポイントも二桁改善した。流通業が17から24と7ポイント、サービス業が28から32と4ポイント、それぞれ改善した。建設業は27から27と変化が見られなかった。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上は減少傾向、経常利益も「悪化」

売上高DI(前年同月比)は、前回の15から8と7ポイント減少し、プラス超過幅を縮小させた。業種別でみると、流通業が18から2と16ポイント、二桁プラス幅を縮小させた。製造業でも8から7ポイント悪化し1に、サービス業も19から15と4ポイントプラス幅を縮小させた。建設業では10から8とほぼ横ばいで推移した。

3カ月後の次期見通しは、前回の10から12と大きな変化が見られなかった。業種別でみると、製造業が△7から11と18ポイント二桁プラス超過幅を拡大させた。一方、流通業では14から11と3ポイントプラス幅を縮小させた。建設業は5から3とほぼ横ばいで推移し、サービス業は18から18と変化が見られなかった。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の17から14と3ポイント「黒字」超過幅を縮小し悪化傾向を示した。業種別では流通業が11から6と5ポイント、サービス業が32から24と8ポイント「黒字」超過幅を縮小させた。一方、建設業では15から21と6ポイント「黒字」超過幅を拡大させ、業種別では唯一、改善傾向を示した。製造業は△2から0とほぼ横ばいで推移した。

前年同月比は、前回の7から△1と8ポイント「黒字」超過幅を縮小させ水面下に落ち込んだ。業種別でみると、製造業が△2から△10と8ポイント、流通業が8から△9と17ポイント、それぞれ「黒字」超過幅を縮小させ水面下に落ち込んだ。サービス業も13から7と6ポイント「黒字」超過幅を縮小させた。建設業が5から3とほぼ横ばいで推移した。

3カ月後の次期見通しは、前回の18から21と3ポイント「黒字」超過幅が拡大した。業種別では、製造業が△2から12と二桁の14ポイント、流通業が14から18と4ポイント、それぞれ「黒字」超過幅が拡大した。サービス業は33から31とほぼ横ばいで推移した。建設業は16から16と変化が見られなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 製造業の「過剰」超過幅が拡大

今月の状況は、前回調査の16から16と変化が見られなかった。業種別でみると、製造業(18→21)が「過剰」超過幅を拡大させた。一方、流通業(14→11)では3ポイント「過剰」超過幅が縮小した。前年同月比は前回の12から16と4ポイント「過剰」超過幅を拡大させた。業種別では、製造業(12→20)では「過剰」超過幅を拡大させた。流通業(11→12)は大きな変化が見られなかった。次期見通しは11から14と3ポイント「過剰」超過幅が拡大した。業種別でも、製造業(13→18)で「過剰」超過幅が拡大した。流通業(9→11)は大きな変化が見られなかった。

【取引条件】 ほぼ横ばいで推移

前年同月比は△1から0と大きな変化が見られなかった。業種別でみると、製造業(△2→2)、流通業(△6→0)が水面上に浮上し改善傾向を示した。一方、サービス業(1→△2)が悪化傾向を示した。建設業(5→5)では変化が見られなかった。次期見通しは、前回の1から0とこちらも大きな変化が見られなかった。業種別でみると、流通業(△4→3)が改善傾向を示した。製造業(1→△2)、サービス業(2→△1)では、悪化傾向が見られ水面下に落ち込んだ。建設業(6→4)がほぼ横ばいで大きな変化が見られなかった。

【資金繰り】 「窮屈」超過幅が拡大する流通業

今月の状況は、前回の△12から△14とほぼ横ばいながら「窮屈」超過幅を拡大させた。業種別でみると、流通業(△10→△20)が二桁「窮屈」超過幅を拡大させた。一方、製造業(△15→△12)では「窮屈」超過幅を縮小させた。建設業(△19→△19)・サービス業(△9→△9)は、いずれも変化が見られなかった。次期見通しは、前回の△12から△14と、こちらもほぼ横ばいながら「窮屈」超過幅を拡大させた。業種別でみると、建設業(△20→△16)・製造業(△20→△16)が「窮屈」超過幅を縮小させた。一方、流通業(△9→△15)・サービス業(△7→△10)が「窮屈」超過幅を拡大させた。

【設備過不足】・【施設稼働率】

設備過不足は横ばい、落ち込む稼働率

設備過不足DI(今月の状況)は△8から△9と大きな変化がないものの「不足」超過幅を拡大させた。業種別でみると、製造業(△3→2)が「不足」超過幅を縮小させた。サービス業(△12→△15)は「不足」超過幅を拡大させた。建設業(△11→△13)・流通業(△6→△4)がほぼ横ばいながら、それぞれ逆の傾向を示した。次期見通しも前回△8から△9と大きな変化がなかった。業種別では、建設業(△9→△13)が「不足」超過幅を拡大させた。流通業(△6→△8)・サービス業(△11→△13)でもほぼ横ばいながら「不足」超過幅を拡大させた。製造業(△1→△1)では変化が見られなかった。

施設稼働率DI(前年同月比)は、前回調査の5から△7と12ポイントの二桁「上昇」超過幅が縮小し水面下に落ち込んだ。水面下に落ち込んだのは、2021年2月期調査から6期ぶりのことである。業種別でみると、製造業(6→△3)・流通業(3→△11)がそれぞれ「上昇」超過幅が縮小し水面下に落ち込んだ。次期見通しは、前回調査の2から3と、ほぼ横ばいで推移した。業種別にみると、製造業(3→8)が「上昇」超過幅を拡大させた。一方、流通業(0→△3)が「上昇」超過幅を縮小させ水面下に落ち込んだ。

【雇用動向】

高水準の人手不足が継続、「不足」傾向強まる流通業

今月の状況は、依然として高い「不足」超過幅が継続した(△31→△31)。建設業(△50→△47)がやや「不足」超過幅が緩和した。製造業(△15→△14)がほぼ横ばいで推移し、サービス業(△32→△32)は変化がなかった。

次期見通しは△31から△34と「不足」超過幅を拡大させた。業種別にみると、流通業(△29→△35)が「不足」超過幅を拡大させた。建設業(△51→△49)がやや「不足」超過幅を緩和し、製造業(△16→△18)・サービス業(△32→△34)では大きな変化が見られないものの、依然として高い「不足」超過傾向を示した。

【価格変動】

仕入価格は高騰を維持、販売価格も上がる

仕入価格変動DI(今月の状況)は前回の70から68と「上昇」超過幅がピークアウトしたものの、「上昇」と回答した割合は69%に及んだ。業種別でみると、建設業(91→87)・製造業(93→90)が「上昇」超過幅をやや緩和させたものの、このDI値はいずれも2007年にこの調査項目が追加されて以来2番目に高い数値であり、回答者のほぼ9割が価格上昇に見舞われる結果となった。その他、流通業(69→66)でも過去2番目の高い数値を示した。サービス業(45→47)では「上昇」超過幅を拡大させ、過去最大の数値を示し、激しい仕入価格の上昇の状況を示した。

前年同月比では69から71と2ポイント「上昇」超過幅が拡大し過去最大の数値を示した。業種別でみると、製造業(93→95)・流通業(67→71)が更に「上昇」超過幅を拡大させた。これらのDI値も調査始まって以来最大の数値である。建設業(92→90)、サービス業(46→48)では過去2番目に高い数値を示した。次期見通しは、前回の66から62と「上昇」超過幅がやや緩和したが、過去2番目の数値を示した。業種別でみると、サービス業(45→45)が過去最大数値を継続した。建設業(84→81)・流通業(62→59)が過去2番目、製造業(89→80)では過去3番目に高い数値を示している。いずれも全業種「今月の状況」、「前年同月比」、「次期見通し」のすべての時間軸で、過去に類を見ないレベルの「上昇」超過のDI値が継続している。

販売価格変動DI(今月の状況)は、前回の39から39と変化が見られなかった。仕入価格のDI値と比べると低い水準であるものの、過去最大の数値を継続している。業種別でみると、製造業(53→58)が過去最大の数値を更新した。建設業(55→54)・流通業(44→43)は、ほぼ横ばいながら過去2番目の数値を示した。サービス業(21→20)でも、大きな変化は見られないものの高い「上昇」超過幅を示した。

前年同月比も前回の43から2ポイント「上昇」超過幅が拡大し45となった。業種別でみると、建設業(59→63)・製造業(60→63)・流通業(44→52)がそれぞれ過去最大の数値で高い「上昇」超過幅を更新させた。サービス業(25→23)では「上昇」超過幅がやや緩和した。次期見通しでも、39から39と過去最大の数値を継続した。業種別でみると、建設業(51→54)・流通業(39→44)で過去最大の数値を更新した。製造業(55→51)・サービス業(25→22)では「上昇」超過幅を縮小させた。

【借入金利】

短期・長期借入、いずれも金利「低下」

短期借入金利DIは前回調査の5から2と「上昇」超過幅を縮小させた。業種別でみると、建設業(5→1)・流通業(5→1)・サービス業(4→0)がいずれも4ポイント「上昇」超過幅を縮小させた。製造業(6→6)は変化がなかった。

長期借入金利DIは前回の6から3と「上昇」超過幅を縮小させた。業種別でみると、建設業(8→1)・製造業(12→5)がいずれも7ポイント金利を「低下」させた。流通業(3→3)・サービス業(4→4)では変化が見られなかった。

【経営上の力点など】

「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」が継続

全業種でみた経営上の問題点は、「仕入単価の上昇」(46%)・「従業員の不足」(34%)・「民間需要の停滞」(28%)と続いた。今回調査でも「仕入単価の上昇」の数値が高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「下請業者の確保難」(26%)、製造業で「仕入先からの値上げ要請」(28%)、流通業で「人件費の増加」(24%)、サービス業で「新規参入者の増加」(26%)であった。今回の調査でも建設業・製造業・流通業の仕入単価の異常ともいえる上昇が特徴的であった。

文書回答では「慢性的な人材不足に酷暑とコロナの影響が加わって更なる人材不足を招いており、現場の工程がひっ迫している状況(建設業)」「材料費の価格転嫁は進むが人件費や光熱費、工具・設備、切削油、梱包材などの費用が価格転嫁できずに利益圧迫要因になっている。材料費以外の経費等についてはエビデンスを出すのが難しい(製造業)」「投資としては次世代自動車(EV、PHEV、水素)向けに大きなお金が使われている。生産ラインへの投資(新車を除く)よりもはるかに大きく、使い方も甘い傾向がある(流通業)」「良いと思う人材は、他社に流れてしまう。賃金を上げて募集するにしても、現職員とのバランスもあるので、闇雲に上げるわけにもいかず、大企業との競争に負けてしまう(サービス業)」という声が寄せられた。

全業種における経営上の力点は、第1位「付加価値の増大」(59%)、第2位「新規受注(顧客)の確保」(53%)、第3位に「人材確保」(33%)というトレンドを示し、前回調査から継続した結果となった。

<会員の声(業種別)>

(1)建設業

●前回の5月景況調査の結果と比較して「今月の状況」を見ると、業況判断DIは19→19と横ばい、次期(3カ月先)見通しも27→27と横ばいでした。仕入価格変動DIは91→87と4ポイント減少、次期(3カ月先)見通しも84→81と3ポイント減少しましたが、依然として仕入れ価格の高騰は続く見込みです。販売価格DIは55→54と1ポイント減少、次期(3カ月先)見通しは51→54と3ポイント上昇しました。取引条件DI(前年同月比)は5→5と横ばい、次期(3カ月先)見通しは6→4と2ポイント減少しました。資金繰りDIは△19→△19と横ばい、次期(3カ月先)見通しが△20→△16と4ポイント上昇しましたが、長期借入金DIは8→1と7ポイント減少(低下)し、製造業と並んで業種別では最大の下げ幅でした。雇用動向DIは△50→△47と3ポイント上昇、次期(3カ月先)見通しは△51→△49と2ポイント上昇しました。人件費や材料費の高騰で利益が圧迫されており、価格転嫁の必要性が高まっています。また金融機関の動向にも引き続き注意が必要です。(事務局 佐藤)

1.総合工事、リフォーム、大工、室内装飾

- コロナ禍を引き金に建設業の労働環境に関する課題が浮き彫りとなり、働き方改革等の長時間労働の規制への対応が必要。また建築資材の高騰やインボイス制度への対応など、次から次へと経営課題が山積している状態。

- アメリカの金利上昇に伴い、着工棟数の減少が顕著となっているため、資材の輸入が改善される見込みだが、合板はロシア材の不足が響いており、高騰と不足が続いている。

- 世界情勢の不安から先行き不安がぬぐえない。資材の高騰から人件費の高騰につながる予感。費用負担の高騰から事業主のやる気をなくすのではないかという不安がある。資材の高騰に対し、単価に載せられない業者が倒産している。これ以上資材が高騰してくると客先の減少は止められない。

- 物価高によって生活にお金が掛かり、消費者がリフォームにお金を回せない状況になっている。同業者の中には後継者不足で廃業したり、M&Aをしたりする会社が増えている。若い世代が入社してくる環境や育てる仕組みづくりをしないと、業界で働く人がいなくなってしまう。

2.基礎、鉄筋、土木、コンクリート、解体

- 慢性的な人材不足に酷暑とコロナの影響が加わって更なる人材不足を招いており、現場の工程がひっ迫している状況。工事単価については、材料の高止まりにより労務費の値下げ要請が多々あるが、労務費も値上げしていかないと、職人の採用・共育ができず衰退に転じてしまうので、顧客への説明・説得に注力している。こういったことを業界全体でやっていく必要があると改めて感じる。

- 人手不足は厳しく、人件費や材料費の値上げが利益を圧迫している。流通関係の仕事として倉庫の工事は年末から年明けまで忙しい状況。ガス工事は例年通りの仕事量。

3.給排水管工事、電気工事、設備工事

- 設備工事業だが、鋼材をはじめとした材料の単価が10~15%上昇した。今後も上昇すると思われるため、元請け会社に対しては見積書の有効期限を「材料価格の大幅な変動があるまで」など記載する必要があると考えている。5000万円程度の公共工事の予定価格は上昇傾向にある。

- 住宅のエアコン販売では、この夏の個人販売が伸びず受注件数が例年に比べて激減している。物価の上昇などの生活実感として財布の紐も硬くなっているものと思われる。

- 銅の価格が乱高下しており、円安ではなく投機の影響が大きいと感じている。電力会社は設備投資を控えていて、自動車業界も生産設備ではなく開発関係の投資となっている。通信関係としては業界の再編や携帯会社の業績悪化によって大手からの仕事が激減している。

- ゼネコンの現場に関する規制が厳しくなり、人数が多く資格の取得までしている会社でないと現場に入ることができない状態。土日祝は作業ができないという現場もあり、利益の確保が難しくなっている。専門の電子部品は半導体不足の影響で1年待ちのものもあり、5G関連の仕事も遅れている。

4.建築設計・不動産

- 7月の着工件数で住宅関係は減少しているが、賃貸マンションに関しては増えている状況。設計の仕事は多いが、材料費の高騰によってコスト調整に時間が掛かっている。資材に関してウッドショックは収まりつつあるが、鉄骨や電子部品の納入が遅れている状態。

- 土地は高値で推移しており、中々値段が下がらない状態。ただ名古屋市も人口減少へ転じており、入居者数も落ち込んでいる。ディベロッパーは強気だが、金利上昇によって流れが変わるのではないか。

- 価格高騰によって値段が合わず、成約に至らない案件が増えている。また個人の融資審査が厳しく、ローンが通らないという場合があり、消費者の動きが鈍くなっている。

(2)製造業

●業況判断DIでは、今月の状況が△3→△7と4ポイント低下、前年同月比は1→△6と7ポイント低下しました。一方で次期見通しは△3→19と、前回から22ポイントの上昇です。仕入価格変動DIでは、今月の状況は93→90と依然として値上げ傾向が続いていますが、次期見通しは89→80と「上昇」の回答の割合が減少に転じ、若干の価格高騰の落ち着きの予想が見られます。販売価格変動DIの今月の状況は53→58、前年同月比が60→63、次期見通しでも55→51と、販売価格への値上げ分の転嫁ができている割合は、それほど増加していません。経常利益DIの今月の状況は△2→0です。次期見通しは△2→12と14ポイントも上昇しています。ただ、前年同月比は△2→△10と8ポイント低下しています。業況判断DIと経常利益DIでは次期見通しは改善が見込まれる数値結果となっています。一方で、仕入れ価格上昇分の価格転嫁が思うように進まないことに加え、文書回答にあるように人件費の上昇や電気料金等生産コストの上昇がさらに利益を圧迫している状況といえます。(事務局 杉山)

1.鉄鋼業、金属加工

- 金属プレス金型の中・大型は回復してきているが、150t以下の小物がまだ少ない。産業機器は半導体不足で止まっていた受注が一気に動き出しており、納期が重なってきている。

- 自動車部品業界は折からの半導体不足や海外からの部品供給不足、国内ではコロナによる稼働停止等いいことが全くない状況でこの状態がまだしばらく続くのではないかと思われる。

- 電気代等製造原価は高騰しているが、自動車部品は部品単価が決まった価格よりほとんど上がらず、価格転嫁できない。そのほかの製品は、少し価格を上げると合い見積もりで負けてしまい、さらなる低価格化となっている。大変困った状態。

2.樹脂加工

- 仕入価格の上昇に伴う顧客への価格転嫁が徐々に進んでいる。過去には無い業界挙げての値上げ活動であり、顧客の受け入れ態勢も整う。

- 材料費の値上げは高止まり感がある中、電力費の高騰が止まらない(対前年比180%)。なかなか販売価格への転嫁が受入れられない中、行政による発注企業への指導、もしくは何らかの支援策を希望する。

3.機械部品・機械製造

- 弊社は仕事量に関しては順調。しかし、同業他社の状況を聞くとあまり良くない所が多い。また、協力会社(材料屋さんや熱処理屋さん)の状況はあまり良くないようなので、お盆休みなど長期休暇を非常に長くとられている。弊社は協力会社さん無しでは仕事が成り立たないので、この先が不安。

- 半導体不足の影響で生産工場の停止が続いているため、売り上げが2割~3割落ちている。また、電気料金が高騰していて価格に転嫁できていない状況。大手企業はマスコミ向けに下請け企業の支援を表明しているが、実態は値上げ交渉をするメーカーは競争力がないとみなすとして、メーカー選別の踏み絵にしている。

- 航空機器部品については回復が遅くコロナ前の状態に戻るまでにもう少し時間が掛かりそう。材料費の価格転嫁は進むが人件費や光熱費、工具・設備、切削油、梱包材などの費用が価格転嫁できずに利益圧迫要因になっている。材料費以外の経費等についてはエビデンスを出すのが難しい。

4.木材・木製品製造業(家具を除く)

- ウッドショック以降、木材価格は高止まりした状態が続いている一方で、荷動きは目に見えて悪化してきている。住宅着工の秋需要も、今年はあまり盛り上がりが期待できない。需要の低下により、同業者の倒産も目につくようになってきた。

5.印刷・包装関連

- 自動車不況が長引いている。顧客の仕掛在庫が減っていかないと生産調整は続くことになる。それはいつになるのか。大手と付き合っていても正確な情報がなかなかつかめない。

- コロナの長期化による売り上げの低迷が続いている(顧客も)。すべての材料が値上がりし、さらに値上げの予告が来ている。転嫁しないとやっていけないが、転嫁できるのか不安。

6.食品・繊維製品・雑貨・身の回り品製造業

- 畜産業界ですが、飼料価格の高騰が強くなっている中で色々な経費も高くなっている。卸価格の値上げ依頼分よりも販売価格の値上げ分が大きく売りがかなり弱くなっている。日配品なので数を追わなければいけないのだが、10円20円の差で売れ行きが大きく変わる。

- 仕入れ価格の上昇を転嫁できていない取引先が多い。取引先の経営が心配。

- 原材料をはじめ各費用の高騰が止まらない。販売先も状況の理解はいただいているものの仕入れ予算があるため我々としてすぐ転嫁できない。本来20~30%の値上げなものが実際は5~10%の価格転嫁に抑えられている。

(3)流通業

●前回の5月期調査結果と比較して「業況判断DI」を見ると、「今月の状況」は12→6と6ポイント減少(悪い)、「前年同月比」も5→△8と13ポイント減少(悪化)しました。「次期(3カ月先)見通し」は17→24と7ポイント上昇(よい)という結果となりましたが、今回の調査で他業種の業況が芳しくないことと、原材料価格の高騰や円安を受けて秋の値上げラッシュが一段と拡大する予測があるため、充分な注意が必要です。「売上高DI」の「前年同月比」は18→2と16ポイント減少しましたし、「経常利益DI」の「前年同月比」は8→△9と17ポイント減少(悪化)しました。「仕入価格変動DI」の「今月の状況」を見ると69→66と3ポイント減少(低下)しましたが、同項目の2020年8月調査結果は10であることから、ここ2年間でDIが40ポイント以上も上昇していると見たほうが適切だと考えられます。流通業においても、仕入価格の異常な高止まりのなかで仕入価格の上昇分を価格転嫁できていない状態にあることで、苦しい資金繰り状態が続いています。(事務局 墨)

1.機械器具(自動車、事務機器、電設資材等)

- 自動車は受注残を抱えているため、今は不調でも当面は今以上の生産が見込まれる。来年までと限れば決して悪くなることはない。投資としては次世代自動車(EV、PHEV、水素)向けに大きなお金が使われている。生産ラインへの投資(新車を除く)よりもはるかに大きく、使い方も甘い傾向がある。工作機械は絶好調と言ってもいい状況。中国向けに不安があるという声も聴くが、現時点では受注金額も高値安定で推移している。半導体製造装置は堅調に動いている。各社大きな受注残を持っている。今後2,3年はこの調子だろうという声が多い。

- T社の日当たり生産数が、コロナ感染者の増加と半導体を含めたサプライチェーンの混乱で予定数より低い水準。新車種の立ち上げ準備も遅延気味となっている状況。部品メーカー各社は目先の収益確保として「外部発注の抑制」「内製化強化」を進めており、自社の売上確保・受注量確保はかなり難しい。

2.建築資材

- 原材料価格の高騰が止まらず、今後も継続するものと思われる。

3.繊維、衣服、雑貨

- 新車の納期遅れの影響で、中古車のタマ不足が続いている。

- ガソリンスタンドで燃料油価格については、補助金が出ているので大きな動きはないが、現在でもリッター30円以上の補助金が出ている状況である。補助金の出ていない潤滑油に関しては価格転嫁されているので、工業系で使用している方については厳しい状況になっていると思われる。

- 旅行業界の業界は経営的にもまだまだ厳しいことに加え、人材難と考える。大手社員を含め旅行業で働いていた人が、コロナでかなりの数が他業界へ流出している。旅行業界への復帰を希望している人もまだいるという情報もあり、観光業への再雇用仕組みが行政主導でできないものかと考える。

4.飲食料品

- 企業物価指数が昨年7月と比べ7%強上がっている現況で収益が減少している中小企業が多い。しかも社員の生活を守るために賃上げを行わなければならない、という厳しい経営環境が続いている。

5.運輸、情報通信

- 化成品、段ボール、木材などありとあらゆるものがまだまだ値上げが続いている。

- 各種経費は増大しているのに価格に転嫁できていない。その為、利益を大幅に圧迫している。経営状態が健全でない為、昇給など支払い給与に転嫁できないので、社員の生活面も苦しくなっていると思う。

6.保険、不動産

- 景気の回復の実体がないのにインフレと賃上げ、税負担が先行して相当数の企業がこの先は生き残れないのではと感じている。弊社も価格決定権がない状態でいつまでも損害保険代理店を経営していてもメーカー(=保険会社)の利益を上げるためのクッション材(調整弁)として生殺しにされるのが落ちのような気がする。一部の企業だけが儲かる仕組みの社会は活力がなくなる気がするが、言っても詮無き事ですが、行き詰まりを感じている。

- 建築価格が上昇し、今後の見通しもないことからお客様は減っているように感じる。購入価格が予算を超え、断念または一旦保留するという話も聞き及ぶ。不動産業では、仲介手数料収入から買取(再販売)の利鞘に力を入れる業者が増え、その専門店も続々とオープンしている。

- 高値買取の業者により、市場の地価相場が高騰している。

(4)サービス業

●今回の業況判断DIは25→16、経常利益DIは32→24。回復を示した前回の調査時(5月末)から一転落ち込み、前々回の調査時(2月末)とほぼ同様の値となりました。その時期が、新型コロナウイルスへの感染「第6波」ピークアウト直後と、今回の調査時と状況が類似しており、感染状況が数字・感情へ多分に影響したことは、間違いないでしょう。

三業種毎では、業況判断DIが、専門サービス業34→36、対個人サービス業16→△9、対事業所サービス業20→17。経常利益DIが、専門54→48、対個人15→△3、対事業所20→19と、あまり変動のない専門・対事業所と比べて、対個人サービス業の落ち込みが目立ちます。なお、前々回の調査時では、対個人・対事業所が大きく落ち込み、かつその幅も今回以上だった為、「ウィズ・コロナ」が社会全体に浸透してきた表れかもしれません。実際に、文書コメント上でも、需要(顧客)が改めて減少したとの内容は少なく、それに対し、今回は社内で感染が拡がりその対応に苦心しているといった、外部でなく会社内部の問題が、多く挙げられていました。

経営上の問題点は、「民間需要の停滞」が24%と微増したものの、全体的に前回から大きな変化はなく、「仕入単価の上昇」が22%と、記録的な高止まりが続いており、「従業員の不足」が37%と、再上昇に転じました。経営上の力点も、同様に前回とほぼ変わらない状況でしたが、「新規受注(顧客)の確保」「人件費節減」「人件費以外の経費節減」「財務体質の強化」が微減した一方、「人材確保」が34%、「社員教育」が31%と、コロナ禍以前の数字を示しました。また、仕入価格DIは高止まりしていますが、販売価格DIは高値ではあるものの、「今月」「前年同月比」「次期見通し」全てで微減。仕入の高騰をそのまま転嫁できていない状況を、示しているのかもしれません。

リーマン・ショック時では、人材を大切にした企業ほど、回復が早く他社との差別化に成功しました。そのためにも未来を描き、自社の目指すべき方向を定めます。いよいよ9月末で実質無利子・無担保融資(ゼロゼロ融資)の返済が始まり、10月より最低賃金が引き上げられます。厳しい経営環境が間違いなく続くからこそ、今すぐの行動が求められています。(事務局 橋田)

1.医療

- 医療機関は診療報酬に縛られている為、仕入れ価格や燃料費の高騰があっても、自由に価格設定ができない。医療費抑制との風潮は改善すべき。

2.広告・印刷

- 新商品の企画が少なく、パッケージデザインの発注も減少してきていることに加え、新規顧客の獲得がかなり難しい。

- 前々年のコロナ禍による手控えの反動から、昨年は受注が増えたが、今年はここへ来てインフレの対応に苦しむ顧客が増え、新たなプロジェクトを控えたり慎重な姿勢が感じられる。その一方、補助金による新規事業や新商品開発に乗り出す会社もあるが、全体的に年後半を悲観的に捉えている顧客が多い。

- 仕事が動き出してきてはいても、相次ぐ値上げと人材不足で、全体的な景気は悪い。今後も顧客開拓と財務強化は欠かせない。

3.生活サービス

- 今まではお客様の感染が主だったが、今回は従業員も多く感染してしまっている為、店を開けるのが難しい。この感染第7波が一番厳しい。

- 葬祭業では、コロナ禍によりミニマムで費用を抑えたプランしか出ない上、参列者の制限などにより、その他売上げがまったく向上しない。規模が小さくなっても、かかる人件費や固定費は同じな為、ジリ貧状態が続いている。

- 国内で新車販売の回転が悪く、事故車や解体車両の仕入れがかなり困難になっている。高い商品を仕入れているが、利益が薄くなる為、今後の展開は慎重にしていかなければいけない。この流れは1年以上続く傾向にある。

4.専門

- 賃貸マンションは現在も引き合いは多く、中心部でかなりの増加傾向。しかし、外国人の減少も含め、名古屋市の人口増加がコロナ禍により完全に止まった為か、入居状況は良くない。土地は物件が少なく高値安定で、建設費も同様に推移していたが、ここに来て上昇傾向。資材も、鉄骨や住宅設備など一部は供給が追いつかず、工期が伸びる傾向。総じて好調を維持しているものの、金利動向によっては急変が予測される。

- 雇用調整助成金のニーズが徐々に減り、売上げの減少に繋がっている。新規の顧客は昨年より増加しているが、助成金に関する売上げ減少の方が大きい見込み。