- 【概況】

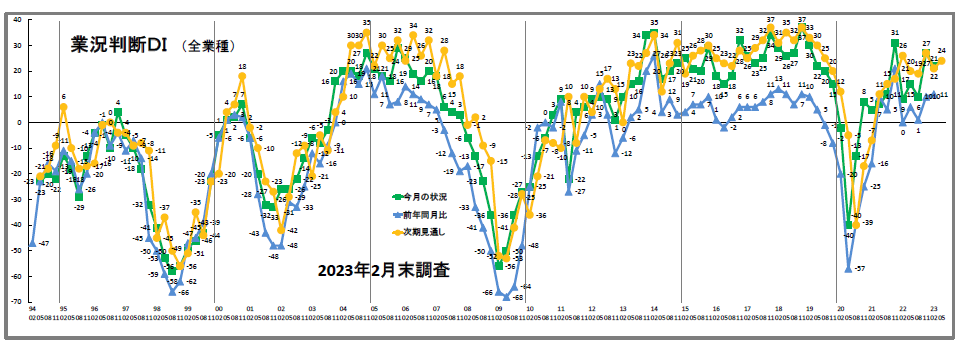

- 【業況判断】 「今月の状況」全業種で下落、「次期見通し」は改善予測

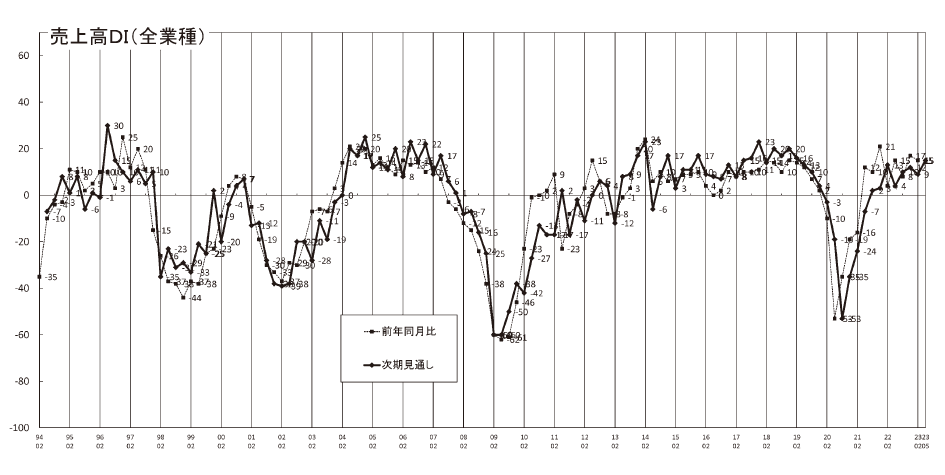

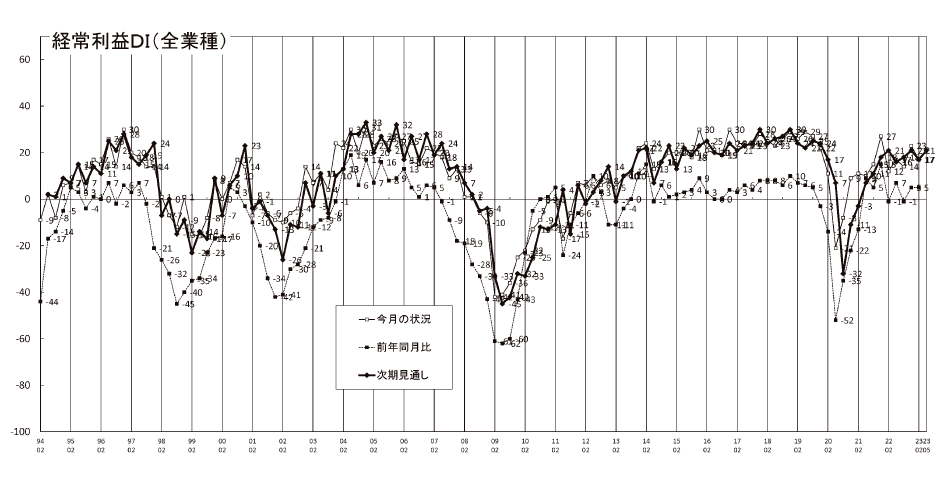

- 【売上高】・【経常利益】 売上高・経常利益は複数業種で下落、次期見通しは楽観

- 【在庫感】 「過剰」超過幅は拡大傾向

- 【取引条件】 3年ぶりに水面上へわずかに改善

- 【資金繰り】 「窮屈」超過幅は横ばい

- 【設備過不足】・【施設稼働率】 設備不足はわずかに縮小、稼働率は低下傾向

- 【雇用動向】 依然として高い「不足」超過

- 【価格変動】 仕入価格は高止まり、販売価格は横ばい

- 【借入金利】 短期・長期借入、いずれも金利「上昇」

- 【経営上の力点など】 問題点は「仕入単価の上昇」がトップ継続、「人件費の増加」も上昇

※全文のPDFファイルはこちら

景況調査報告(2023年2月)第117号(PDF:1.51MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回27から22へ「良い」超過幅が5ポイント縮小しました。内訳は「良い」と回答した企業割合の2ポイント低下と、「悪い」と回答した企業割合の3ポイント上昇です。業種別でもすべての業種で「良い」超過幅が縮小し、全業種で二桁台の大幅なDI値の改善が確認された前回調査とは対照的です(建設業:37→29、製造業:12→9、流通業:21→15、サービス業:33→30)。

「業況判断DI」(「前年同月比」)も11と、前回の10からほぼ横ばいでした。業種別では、建設業が12から15へ3ポイント「好転」超過幅が拡大し、製造業は△3から△2へ1ポイント「悪化」超過幅が縮小しましたが、流通業とサービス業は横ばいで推移しています(流通業:4→4、サービス業:20→20)。総じて、景気は足踏み状態にあるといえます。

「次期見通し」は21から24へ3ポイント「よい」超過幅が拡大。業種別では、建設業で2ポイント(25→27)、サービス業で7ポイント(30→37)「良い」超過幅が拡大しましたが、製造業と流通業はDI値に変化はありませんでした(製造業:8→8、流通業:14→14)。

そんな中コスト高による経営圧迫が依然として続いていることがデータからも確認できました。仕入価格変動DIが「今月の状況」(68)、「前年同月比」(71)ともに大幅な「上昇超過」を続けており、販売価格変動DI(「今月の状況」42、「前年同月比」49)を大きく上回っています。仕入価格の上昇に販売価格が追い付いていないことを示すものですが、そのことは経常利益DI(「今月の状況」)が前回の23から17へ6ポイント悪化していることにも反映されています。

景気の“足踏み”感は「文書回答」からも確認できます。「コロナ前の状況に少しずつ戻っているように思うが、まだ景気は良くなっていないと感じる」(建設業)、「春以降の状況が不透明なため、先の計画が立てづらい」(製造業)など、景気の方向感が見定められない様子が散見されました。

「景況分析会議」での発言からも業況好転の兆しは見出せませんでした。建設業からは、「受注案件はマンションがメインで動いているが、このマンショントレンドもいつまで続くのか不明確」、「物価高と金利上昇の懸念から住宅購入に手控え感がある」といった声が聞かれました。製造業からは、「半導体製造装置関連や医療機器関連は需要が一巡した」、「ロボット関連は中国向け需要の縮小が響いている。特にスマートフォン組み立て用の小型ロボットの需要が大きく減少している」、「自動車関連は、半導体不足による自動車の減産調整がなおも続いている」など。また流通業とサービス業からは、「海外からの供給が不安定で単価も高騰。解消の目途は立っていない」(流通業)、「売上は順調のように見えるが、仕入価格の大幅な上昇で利益につながらない」(流通業)、「電気代などの店舗運営費の上昇が利益を圧迫している」(サービス業)など、コスト高が中小企業経営を締め付けている様子が聞かれました。

なお、本年4月9日からは植田和男日銀新総裁の舵取りが始まります。遅かれ早かれ金融環境の変化が予想されますから、中小企業経営者にはこれまで以上に金融情報に目を向ける姿勢が求められます。

[調査要項]

| 調査日 | 2023年2月20日~2月28日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1221社の回答を得た。業種内訳は以下 (建設業235社、製造業242社、流通業294社、サービス業450社) |

| 平均従業員 | 29.7名(中央値8名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

「今月の状況」全業種で下落、「次期見通し」は改善予測

今月の状況DIは、前回の27から5ポイント悪化して22となった。全ての業種でDI値は下落し、それぞれ、製造業が12から9へ3ポイント、建設業は37から29へ8ポイント、流通業は21から15へ6ポイント、サービス業は33から30へ3ポイント「よい」超過幅が縮小した。

前年同月比は、全体では前回の10から11と、ほぼ同水準で推移。業種別でみると、製造業は△3から△2へ1ポイント、建設業が12から15へ3ポイントとそれぞれ改善した。なお流通業は4から4、サービス業も20から20と、横ばいで推移している。

3カ月後の次期見通しは、全体では前回の21から24へ3ポイント「上昇」している。業種別では、建設業が25から27、サービス業が30から37へ「よい」超過幅の拡大を見込むなか、製造業は8から8、流通業は14から14と、いずれも横ばい状況である。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上高・経常利益は複数業種で下落、次期見通しは楽観

売上高DI(前年同月比)は、前回の17から15へ2ポイント低下した。業種別でみると、製造業は14から6へ8ポイント下落し、流通業も12から10と小幅ながらプラス値を2ポイント縮小した。一方、建設業では12から13へ1ポイント、サービス業が24から25へ1ポイントと、わずかにプラス幅を拡大させた。

3カ月後の次期見通しは、前回の9から15へ6ポイント上昇している。DI値の改善は全業種で共通し、製造業が1から10、建設業は1から6、流通業は7から12、サービス業は18から24へと改善している。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の23から17へ6ポイント「黒字」超過幅が縮小した。業種別では、流通業が24から14へ大幅な悪化となり、サービス業も34から26へ8ポイント下落した。その他、製造業が3から2、建設業は21から20へほぼ同水準で推移した。

前年同月比は、前回の5から5と横ばいとなった。業種別でみると、建設業が8から11へ3ポイント、サービス業が13から14へ1ポイント「黒字」超過幅が拡大したが、流通業は3から△1へ4ポイント下落し、「赤字」超過となった。なお製造業は△12から△8へ「赤字」超過幅が4ポイント縮小した。

3カ月後の次期見通しは、前回の17から21へ4ポイント「黒字」超過幅が拡大した。業種別では、サービス業が29から37へ「黒字」超過幅が拡大し、製造業は△2から5へ7ポイント改善しプラス値へ転じた。その他、建設業は14から13、流通業は17から18と大きな変化は見られずほぼ横ばいで推移した。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 「過剰」超過幅は拡大傾向

今月の状況は、前回調査の14から16へ2ポイント「過剰」超過幅が拡大した。業種別でみると、製造業は20から22へ2ポイント、流通業は8から9へほぼ横ばいながら1ポイントの「過剰」超過幅が拡大した。

前年同月比は前回の14から13へ「過剰」超過幅が1ポイント縮小した。業種別では、製造業が20から15へ「過剰」超過幅が縮小した一方、流通業は8から11へ「過剰」超過幅が拡大した。

次期見通しは8から13と5ポイント「過剰」超過幅の拡大である。業種別でも、製造業が14から15へ、流通業は3から10へ、いずれも「過剰」超過幅を拡大している。

【取引条件】 3年ぶりに水面上へわずかに改善

前年同月比は△1から4へ5ポイント改善した。業種別では、建設業が△2から6へ8ポイント、流通業が△4から3へ7ポイント改善しプラス値に回帰した。またサービス業も2から4へ2ポイントの改善である。製造業(1→1)は横ばいで推移した。

次期見通しは、前回の△2から3へ5ポイントの改善である。すべての業種でDI値が改善し、建設業(△3→3)、製造業(△4→2)、流通業(△5→3)がプラス値へ回帰し、サービス業も2から3へ改善した。

【資金繰り】 「窮屈」超過幅は横ばい

今月の状況は、前回の△18から△18と横ばいで推移している。業種別でみると、製造業(△26→△19)が水面下ではあるが、7ポイントの「窮屈」超過幅縮小である。一方、建設業(△18→△20)、流通業(△20→△21)、サービス業(△12→△15)は、「窮屈」超過幅が拡大した。

次期見通しは、前回の△17から△18へ、わずかに「窮屈」超過幅を拡大した。業種別でみると、製造業で△24から△21へ「窮屈」超過幅が縮小したが、建設業(△21→△21)は横ばい、流通業(△20→△22)とサービス業(△9→△11)はいずれも「窮屈」超過幅の拡大である。

【設備過不足】・【施設稼働率】

設備不足はわずかに縮小、稼働率は低下傾向

設備過不足DI(今月の状況)は△10から△9へ大きな変化はなかったものの、わずかに「不足」超過幅が縮小した。

業種別でみると、建設業(△19→△13)とサービス業(△12→△10)で「不足」超過幅が縮小し、製造業(1→0)ならびに流通業(△9→△10)はほぼ横ばいで推移した。

次期見通しは前回△10から△9へ「今月の状況」と同じ傾向と数値となった。業種別では、建設業(△17→△9)と製造業(△4→△1)が「不足」超過幅を縮小させた一方、サービス業(△11→△13)は、わずかに「不足」超過幅が拡大した。なお流通業(△10→△10)は横ばいである。

施設稼働率DI(前年同月比)は、前回調査の2から△1と3ポイント「低下」超過幅が拡大し、マイナス値となった。業種別では、前回調査で大幅に上昇した流通業が7から△1へ8ポイント下落し、再び「低下」超過となったが、製造業(△3→△1)は「低下」超過幅の縮小である。

次期見通しは、前回調査の1から3へ、わずかに「上昇」超過幅の拡大である。業種別にみると、製造業(△1→4)が5ポイント「上昇」し、再びプラス値となった。一方、流通業(3→1)では「上昇」超過幅が縮小した。

【雇用動向】

依然として高い「不足」超過

今月の状況は、△37から△36へほぼ横ばいで推移したが、依然として高い「不足」超過を維持している。業種別では、流通業(△37→△43)で「不足」超過幅が拡大したが、建設業(△52→△49)、製造業(△20→△17)、サービス業(△38→△36)では、わずかに不足感が緩和した。

次期見通しは△38から△33へ「不足」超過幅が縮小。業種別では、建設業(△52→△49)、製造業(△25→△14)、サービス業(△38→△32)で「不足」超過幅が縮小したが、流通業(△36→△38)ではやや「不足」超過幅が拡大した。

【価格変動】

仕入価格は高止まり、販売価格は横ばい

仕入価格変動DI(今月の状況)はピークを示した2022年5月から70→68→67と推移し、今回調査では68と、「上昇」超過幅の拡大はピークアウトしたと見られるものの、依然として極めて高水準を維持している。「上昇」と回答した企業の割合は7割近くに及ぶ。

業種別でみると、製造業(87→82)が「上昇」超過幅をやや緩和させ、建設業(83→84)もほぼ横ばい状態となったが依然として極めて高い数値である。流通業(69→69)は過去最も高い数値を維持し、さらにサービス業(46→50)は、「上昇」超過幅が調査開始以来最大となった。

前年同月比は70から71へ過去最高水準の「上昇」超過状態を維持した。

業種別では、建設業(88→90)、流通業(71→72)、サービス業(47→50)では調査始まって以来最大の「上昇」超過幅である。他方、製造業(94→88)は、やや「上昇」超過幅が縮小した。

次期見通しは、前回の60から61へ、ほぼ横ばいで推移し、過去最大の「上昇」超過状態が続いている。

業種別でも、建設業(76→77)、製造業(74→71)、流通業(60→60)、サービス業(43→47)と、全業種とも「今月の状況」、「前年同月比」、「次期見通し」のすべての時間軸で、過去に類を見ないレベルの「上昇」超過のDI値が継続している。

販売価格変動DI(今月の状況)は、前回の42から42と横ばいである。調査開始以来の高い数値を継続しているが、仕入価格変動DI値との比較では依然として低い水準にある。

業種別でみると、建設業(54→54)と製造業(52→52)が横ばいで推移し、流通業(50→47)は「上昇」超過幅の縮小、サービス業(25→27)は「上昇」超過幅を拡大した。業種ごとにDI値の推移に差異はあるものの、いずれも高い水準の維持である。

前年同月比は前回の49から49へ横ばいで推移し、過去最大の「上昇」超過を維持した。業種別でみると、建設業(60→63)、製造業(65→65)、流通業(54→55)、サービス業(30→30)と、すべての業種でほぼ横ばい状態での推移となった。

次期見通しは、36から40へ「上昇」超過幅が過去最大となった。業種別でみても、建設業(45→51)、流通業(42→46)、サービス業(24→29)で過去最大の「上昇」超過幅である。また製造業(41→44)も前回調査から「上昇」超過幅を拡大した。

【借入金利】

短期・長期借入、いずれも金利「上昇」

短期借入金利DIは前回調査の5から7へ「上昇」超過幅を拡大した。業種別でみると、製造業(8→11)、流通業(6→9)へ、それぞれ3ポイントずつの「上昇」超過幅拡大である。また建設業(3→5)・サービス業(3→5)も、それぞれ2ポイントずつ「上昇」超過幅を拡大した。

長期借入金利DIは前回の5から9と「上昇」超過幅が拡大した。業種別でみると、建設業(6→5)のみ「上昇」超過幅が縮小したが、製造業(7→15)で8ポイント、流通業(4→11)は7ポイントの「上昇」超過幅拡大である。なおサービス業(4→5)は、わずかに1ポイント「上昇」超過幅拡大となったが、ほぼ横ばいで推移した。

【経営上の力点など】

問題点は「仕入単価の上昇」がトップ継続、「人件費の増加」も上昇

全業種でみた経営上の問題点は、「仕入単価の上昇」(46%)・「従業員の不足」(35%)・「人件費の増加」(31%)の順となり、今回調査でも「仕入単価の上昇」が最も回答割合として大きく、最重要問題として取り上げられた。ただし、今回調査では3番目の「人件費の増加」が前回調査より4ポイント上昇している。

業種別では、建設業で「下請業者の確保難」(30%)が3位に、製造業では「人件費の増加」(31%)が2位に、流通業は「人件費の増加」(31%)が3位に、サービス業で「従業員の不足」(39%)が1位に浮上し、人手不足感と人件費増加の問題が上昇している。

全業種における経営上の力点は、第1位「付加価値の増大」(60%)、第2位「新規受注(顧客)の確保」(50%)、第3位に「人材確保」(33%)というトレンドを示し、これまでの調査から継続した結果となった。

<会員の声(業種別)>

(1)建設業

●前回調査と比較して業況判断DIを見ると、「今月の状況」が37→29へ8ポイント下落し「良い」超過幅が縮小しました。業種別では最大の下落幅です。なお「次期見通し」は25→27と2ポイントの改善見込みです。仕入価格変動DI「今月の状況」が83→84、「次期見通し」も76→77と、ともにほぼ横ばいです。また販売価格変動DIは「今月の状況」が54→54と横ばい、「次期見通し」は45→51と6ポイントの上昇です。取引条件DIは「前年同月比」が△2→6へ8ポイント上昇、「次期見通し」も△3→3へ6ポイント上昇で、ともにプラス値へ回帰しました。資金繰りDIは「今月の状況」が△18→△20と2ポイント「窮屈」超過幅の拡大、「次期見通し」は△21→△21と横ばいです。短期借入金利DIは3→5へ2ポイントの上昇ですが、長期借入金DIは6→5へ1ポイントわずかながら低下しました。雇用動向DIは「今月の状況」が△52→△49、「次期見通し」も△52→△49へ、ともに3ポイントずつ「不足」超過幅が縮小しましたが、依然として強い人手不足状態です。中小企業の経営現場では、コスト上昇分の価格転嫁が進まず、人手不足でも賃上げができないとの回答が見受けられました。また短期借入金利DIが二期続けて上昇しており、金利動向も気がかりです。引き続き今後の動向を注視する必要があります。(事務局 佐藤)

1.総合工事、リフォーム、大工、室内装飾

- 世の中がコロナ危機後の再編に入っていると日々強く感じる。同じような業界・業種であっても、地域格差などが及ぼす影響も増しているが、個々の組織においては、コロナ禍の変化を追い風と出来るような、再編後のポジション取りや手立てが明確に行えているかいないかで、業績や人材の確保などに大きく差が生じている様に感じる。

- 2月に入りコロナ前までの案件数に戻ってきた。しかし、急激な戻りのため一時的な資金不足になってきている。また、仕入れ先からは値上げされ、取引先からは値下げされ2年前と同じ金額にされてしまう。外注費を押さえなければ利益確保が難しくなってきている。

2.基礎、鉄筋、土木、コンクリート、解体

- 鋼材単価の高騰が継続している。去年末までは上げ止まりで、年明けはスクラップ価格が上昇、今後の製品価格の転嫁を懸念。今現在(2月)は、さほど忙しくはない状況なので、工場内電気系更新工事・マシーンの配置変更中・その他鋼材使用頻度により整理と整頓を進めている。

- 例年通り閑散期と繁忙期のバランスが平準化できない。年度末に照準を合わせて竣工させる建築物が多いため、業界全体で平準化に向けた取り組みもやっていかなければならないと感じる。受注案件はマンションがメインで動いているが、このマンショントレンドもいつまで続くのか不明確。材料については未だ価格が高騰していく傾向。

3.給排水管工事、電気工事、設備工事

- 建設設備業は、半導体工場・電池(蓄電池など含む)工場の建設が盛んに行われている。人手不足は深刻化が増すのと、若手人材の確保と共育がこの業界では問題になっている。

- 原材料費の原材料費の値上がりが今も続いており、予測も難しい状況。SDGsや脱炭素社会へ向けての需要の変化、取引状況の変化が考えられるので、新規の取引先や新規事業への取り組みが必要。

- 大型物件の案件は、ほとんどが昨年夏頃に元請が受注している。当時の材料単価で受注しているため、元請から下請けへの発注金額は安いが、下請は人不足で安価で受注できない。その中でも安価で受注する下請がおり、歪な状況になっている感がある。そのため、現時点では社員の賃上げやデフレ脱却へは至らないが、この山を越えたらこれらが現実味を帯びてくると思われる。

- 大手の賃金アップのパフォーマンスによって、求人にも影響が出ている。雇用形態と評価制度の在り方の見直しが急務だと感じる。景気動向がアメリカをはじめ良くない見通しの中、大幅なベースアップに中々踏み切れない。

- 労務単価が発表され、建設業界全体では5.2%の上昇だったが、電気工事関係は3%の上昇だった。愛知県として仕事はあるが、東京や大阪と比較して単価が安い状況。銅単価は今年に入って再上昇し1トン当たり126万円となり、高止まりの傾向。鉄に関しては4月から150%値上げという情報が入り、見積もり単価との差が生じている。仕事量はあるが大手からの受注単価が上がらず、中小企業としては賃上げが難しい状況。大手では賃上げを大きくPRしているので、中小企業での採用が更に厳しくなると感じる。

4.建築設計・不動産

- カーボンニュートラルに向けた住宅断熱性能アップを目的とした大規模な補助金の関係で、2023年としてはリフォーム市場が大きく動く見込み。情報を仕入れ、補助金を活用することが必要。

- 分譲マンションに関して東京や大阪では活発に動いているが名古屋は横ばい。賃貸マンションは一段落、店舗は大手の需要はあるが一般飲食は動いていない。コロナが終息し景気が良くなるという見通しで、これまで控えていた投資案件が動いているのではないか。

(2)製造業

●業況判断DI「今月の状況」は、12→9へ3ポイント「良い」超過幅が縮小しました。「次期見通し」は8→8とDI値に変化はなく、景況感としては横ばいを見込んでいます。ただし、「前年同月比」が△3→△2と、依然マイナス値を推移していることから、厳しい業況がうかがえます。仕入価格変動DIは、「今月の状況」が87→82と5ポイント「上昇」超過幅が縮小しましたが、依然として極めて高水準を維持しています。一方、販売価格変動DIの「今月の状況」は52→52と横ばいで推移しており、仕入価格の上昇分を全て転嫁できているとはいえません。売上高DIでは「前年同月比」は14→6と8ポイント減少しましたが、「次期見通し」は1→10へ9ポイントの上昇見通しです。また、経常利益DIの「今月の状況」は3→2へ1ポイント低下。ほぼ横ばいながらも、わずかに黒字超過幅の縮小です。ただし「次期見通し」は△2→5へ7ポイントの上昇です。売上高、経常利益ともに今後の改善を見込んでいます。しかしながら、経常利益DIの「前年同月比」は△12→△8へ4ポイント「悪化」超過幅が縮小しましたが、依然としてマイナス値です。また、短期借入金利DIは8→11、長期借入金利DIは7→15と、ともに「上昇」超過幅が拡大しました。金融政策の動向に注意が必要です。(事務局 杉山)

1.鉄鋼業、金属加工

- 電気めっき業は燃料光熱費の高騰で全体的に苦しんでいるが、客先はなかなか価格改定に応じてくれない。愛知県内でも倒産や廃業する企業が数社も出てきてしまっている。

- 自動車業界ではプレス金型の受注がまだ停滞している。自動車の受注止めも続いているし、今年の後半まではこの状態が続くと思っている。仕入れ価格は有無を言わず上がってきているが販売価格への価格転嫁は全額とはならず、春の昇給の根拠が見つからない。昇給は昨年に引き続き小幅になると思われる。

- 国内の設備関係はコロナ禍で停滞したものが今動いているので、忙しく感じるが来年以降は設備投資は冷え込む恐れがあり対策が必要である。また依然としてエネルギー高騰による材料費等の高騰は続いているので利益を圧迫している。

2.樹脂加工

- 半導体製造装置業界はひと段落しているが、来年度後半に需要が盛り返してくるというのが、どの客先からも出ている情報である。来年度はそれに向けて生産力を強化することが当社のテーマである。課題は価格転嫁と材料調達。価格転嫁は当社のまずさもあり、思うように進んでいない。材料調達に関しては先行発注をしないと客先の納期に間に合わない為、調達を優先した結果、在庫が期首の3倍に膨れ上がっている。需要の盛り返しが無ければかなりの痛手を被ることとなり、情報収集に力点を入れている。

- コロナ禍に企業が積み上げた安全在庫を適正在庫に移行させる動きがありそうである。市場の冷え込みがそれに輪をかけている。購入品の嗜好が変わったように思われる。

- コロナ対策の緩和に向けてか、春以降の案件の問い合わせだけは増えてきた。ナフサ価格は落ち着いてきているのに、粗原料価格の上昇を理由に特に溶剤系の材料価格の値上げが続いている。

- 海外生産から国内生産への移管に伴う見積り依頼が増えているが、単価が低い(海外と同等程度)ので今の条件のままでは受注には繋げにくい。

3.機械部品・機械製造

- 中国向けの制御盤の製造台数が2月から2割ほど減っている。行先に不安がある。

- 中国の景気減少と半導体不足によるライン停止の影響による売り上げ不振が、今年中は続く予測をして対応をしている。経費低減活動を積極的に行っているが社内空気が暗くならないように、CN(カーボンニュートラル)活動として、明るい展開(もったいない・買わない運動)に務めている。

4.木材・木製品製造業(家具を除く)

- サプライチェーンの混乱はほぼ治まっているが、住宅資材の価格は総じて高止まりしたままである。建築費の高騰により住宅着工数はブレーキがかかっており、今後の景気も不透明感が漂っているため、今期は回復は見込めないと思っている。

- 業界全体の人材不足が続いている。現場自体の納期延期が発生して予定が立てにくい。

5.印刷・包装関連

- 同業種の廃業・倒産が目立ち始めた。

- 原材料価格が上がっているが、製品販売価格に上乗せが難しい。受注量も多くないので、同業者間で我慢比べになっている。

6.食品・繊維製品・雑貨・身の回り品製造業

- 観光菓子は、人の動きは100%戻ったが、土産の動きは80%ぐらい。量販菓子は、安価菓子への指向がますます進んだ

- 天候異変が進んでいるかどうかわからないが、野菜の価格が今まであり得なかったような暴騰をすることが多くなっている。

(3)流通業

●前回調査と比較して業況判断DIを見ると、「今月の状況」は21→15と6ポイント「良い」超過幅が縮小しました。なお「前年同月比」は4→4、「次期見通し」も14→14とDI値に変化はありませんでした。仕入価格変動DIの「今月の状況」は69→69と横ばいで推移しており、依然として異常な高止まりが続いています。文章回答からも、仕入価格が低下する糸口が見えない状況です。中小企業の現場では、円安を背景とした仕入価格、燃料費、電力費の上昇が継続しており、それらの十分な販売価格への転嫁には至っていません。また流通業は「2024年問題」を控えており、労働者の労働時間や賃金に関して早急に手を打たなければならず、企業経営がますます難しくなっています。(事務局 墨)

1.機械器具(自動車、事務機器、電設資材等)

- 中国向け製品の需要が昨年10月ごろから激減。特にスマホ組立用小型ロボットの需要が大きく影響を受けている。大型のロボットはEV向け電池生産への設備投資が進むため、特に目立った影響はない。また、半導体製造装置はその装置がメモリー向けかパワー半導体向けかで大きく需要動向が違ってきている。メモリー向けは保留もしくは延期となっている。今年の後半には回復するとの見方もあるが、米中の半導体をめぐる争い如何では、影響が長引く可能性がある。

- 当社の客先である金型メーカーは、T社の新型車向け新規金型案件が今年はほとんど見込めず「我慢の年」となる。一部メーカーでは民事再生や廃業なども発生している。T社は国内300万台生産体制を維持すると言っているが、開発案件を停止しているとどんどん金型メーカーが減少する事態となり、いざ仕事が増え始めたときにやってくれるメーカーがいない状況になるのではないかと危惧している。

- 大手自動車メーカーの生産状況低迷が続いている影響が下請け部品メーカーの稼働率に直に響いている。未だに操業停止するライン・工場も少なくない。2回下方修正されたT社世界生産台数920万台目標も900万台すら届かないのではという話も散見され、来期夏以降までこの状況は続くのではないか。

2.建築資材

- 売上げは順調のように思うが、昨年より仕入が大幅に上がっており、利益につながらない。

- 人口減少が進む中、業界は先細りにあるため、既存事業のみでは将来は明るくない。

3.繊維、衣服、雑貨

- 海外生産品の供給が不安定で、単価が高騰という非常に厳しい状況が続いており、解消の目途は立っていない。今後のモノづくりが非常に不安。

- 仕入れ単価の上昇に対する価格転嫁は比較的うまくいっているが、国内外問わず生産力が落ちていることも合わせて販売量が減ってきている。景気の影響をいちばん受ける業界なので、厳しい状況は続くと考えている。

- 商品が植物なので、暖かくなるにつれて売上が上がるが、円安による輸入植物の仕入れ価格が高騰。

- コロナ融資の元金返済据置期間が迫ってきており、手元資金が厳しい状況が迫っている。

- ガソリンスタンドです。仕入れに関しては国の補助金のおかげで1年半ほぼ安定している状況だが、販売価格に関しては量販店が民間需要の停滞を受けているせいか、粗利を減らして販売価格を下げている傾向が強くなっていると感じる。

4.飲食料品

- 鰻業界はどの業種も従業員ならびに経営者が高齢化しており、今後10年間で経営を維持継続できない企業体が鰻料理専門店では全体の2割~2.5割、わが社と同業の卸売業が1.5割~2割、鰻養殖業は実に3割ほどに及ぶことが予想される。

- 仕入値増加により平均売価の増加と、同業他社の業務縮小などによって寡占化が進むであろうと予測。

5.運輸、情報通信

- 2024年問題(労働時間の規制)は大きく運送業界を変革する問題となるだろう。拘束時間をクリアするには、どうしてもお客様に協力が必要となり、お客様の負担が増えるのは明確。設備高騰、燃料高騰、高速利用、人件費と交渉の材料は盛り沢山。

- 給与水準上昇に伴う、仕入価格があがってきており、取引先へ提供価格変更への依頼が増えた上に、電力価格高騰の打撃も重なり、価格上昇させるしか手がない状態が続いている。

(4)サービス業

●業況判断DI「今月の状況」は33→30、経常利益DI「今月の状況」は34→26と、ともにプラス値が縮小しました。その下げ幅から見ると、足もとの景況感の変化よりも利益状況への影響が大きく表れていることがうかがえます。しかし、マスク着用の個人判断化や新型コロナウイルス感染症の5類移行による消費の巻き返しへの期待感からか、「次期見通し」は、業況判断DIが30→37、売上高DIは18→24、経常利益DIは29→37へと、いずれも改善を見込んでいます。ただし仕入価格変動DIの「今月の状況」は46→50、販売価格変動DI(同)は25→27と、仕入価格と販売価格には大きなひらきがあります。それぞれの「次期見通し」も、仕入価格変動DIが43→47、販売価格変動DIが24→29です。今後への期待感はありながらも、販売価格への反映が容易でない実情が見て取れます。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業41→35、対個人サービス業22→21、対事業所サービス業35→33。経常利益DI(同)が、専門50→40、対個人15→7、対事業所34→27。高止まりしていた専門サービス業の落ち込みと、対個人サービス業の低空飛行が目立ちます。ただし「次期見通し」では、業況判断DIが、専門35→32、対個人20→43、対事業所33→37。経常利益DIが、専門45→36、対個人11→39、対事業所27→37と、対個人、次いで対事業所が大きく回復しており、経済社会状況の平常化に向けた期待の大きさがうかがえます。

経営上の問題点からは、「人件費の増加」が36%、「従業員の不足」が39%と引き続き大きな回答割合を占めているものの、「仕入単価の上昇」も過去2番目に高い割合(24%)です。

他、資材や光熱費の高騰、融資条件が厳しくなったとの意見は継続して多く寄せられています。ゼロゼロ融資の返済開始がピークを迎える夏以降の状況に警戒が必要です。さらに日銀総裁の交代にともない、いずれ行われる政策修正による金利上昇も懸念材料です。文書回答では、「地域ごとの経営課題の違い」の指摘や、「地域経済の縮小が経営に波及」ことへの懸念も見受けられました。多様な地域特性を掴み、それに合わせたサービス展開を構想することも、中小企業が強みを発揮し、今後生き残る道の一つです。(事務局 橋田)

1.広告・印刷

- 定期案件は変わりなく受注できるが、新規案件数が伸び悩んでいる。春先は新規案件が出てくる時期だが、今はその様子が感じられない。顧客は先走った戦略を避け、これからの動向を見守っている様子。

- 賃金引き上げのための予算調整かは不明だが、ある程度の大手企業に、広告出稿予算の削減や新規出店のスピード鈍化がみられる。そのため、店舗開発や屋外広告へ充てられる予算も減少傾向にあり、利益の確保が厳しくなっている。

2.生活サービス

- 店舗や地域によって、人材確保に大きなバラつきがある。

- 人手不足により売上が伸びない。シニアの雇用を考えるが、スキル不足で若手と比べてパフォーマンスの低下を考えると、賃金が見合わない。

- 葬祭業は、少子高齢化に伴う葬儀価値観の低下や宗教観の希薄化、そしてコロナ禍により収益を多く含む周辺売上が、急激に下降している。小規模事業者が、大手同業社と競合はとても困難。事業主体の転換を現在行っており、現事業との併用事業の転換に成功した。

- 新型コロナウイルスの感染拡大以降、経理のアウトソーシングのニーズは高まりつつあったが、体力のある会社ではDXを本格的に進めたり、内製化へ戻る傾向にある。

3.自動車整備・販売

- 同業他社の廃業で行き場の無くなった顧客が、当社へ流れてきている。廃業の理由は、後継者や人材不足の問題がほとんど。売価を上げ、雇用を守り、後継者を育てなければならないと痛切に感じる。

4.専門

- 従業員の賃金アップのため、顧客へ値上げ要請を行っている。しかし、その顧客が販売価格へ転嫁できているか。そう出来ている業界ばかりではないので、顧客の今後の売上動向が気になる。

- 採用が厳しい。昨年と同じ条件では、応募者が全くこない状況。

- 昨今の物価上昇を受け、自社では賃上げする方向だが、サービス業の価格上昇=粗利の増加、と捉えられ、非常にシビアな対応に苦慮している。

- 昨年は建設費が上がり続け、今年に入り資材やエネルギー価格も上がっているものの、建設単価となると大きな値上がりがなくなり、交渉が効くようになっている。住宅着工戸数は、全体でみると微減しつつあるが、賃貸物件は上昇中で、戸建住宅の減少が大きくなってきている。

- 中小企業と大企業との問題は、経済問題の観点からばかり捉えられがちだが、社会的視点に立ち、むしろ人権問題としての側面を基準へと変える時代ではないか。大企業の下請けとの社会的視点を、人権問題としても捉えるような、両眼感覚へ転換する時代では。

5.飲食

- コロナの規制状況が好転する中、居酒屋はこの3年の間に人々の行動パターンが変化し、以前の様な使われ方が減ってしまった。特に仕事後の同僚達との飲み会は、今後も以前ほど戻ることは無いと認識している。新たな顧客獲得や、新規事業を視野に動きたいと思う。

6.医療・整体

- 診療報酬という公定価格は、物価変動に全く対応されない。

7.福祉

- 同じ愛知県内であってもその地域によって課題が異なる。地域に合った活動を心掛けいきたい。

8.産廃

- 人材不足 日本人労働者は何処に行ったのか? 面接される側も人材不足を知っており、弊社に再就職しても風土になじめない方は退職して次の職場を探すよう。中途採用でも基本給25万は当たり前、給料の理想値は年齢×20倍、40代なら年収800万が(額面で)求められそう。急激なインフレだが、弊社は手始めに年齢×15倍の年収を目指す。社員がネットで情報収集しており給与面で他社との格差を語っており、15年~20年勤務した社員には4月昇給はベースアップで基本給2~3万は上げないと労使問題が起きそう。