- 【概況】

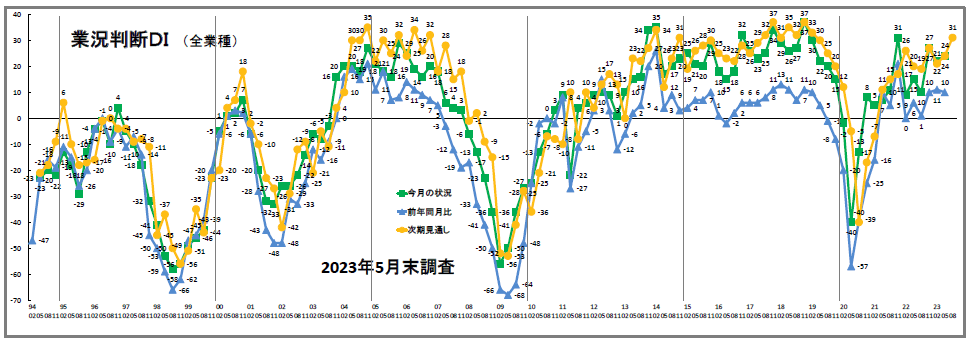

- 【業況判断】 まだらな「今月の状況」、「次期見通し」は改善

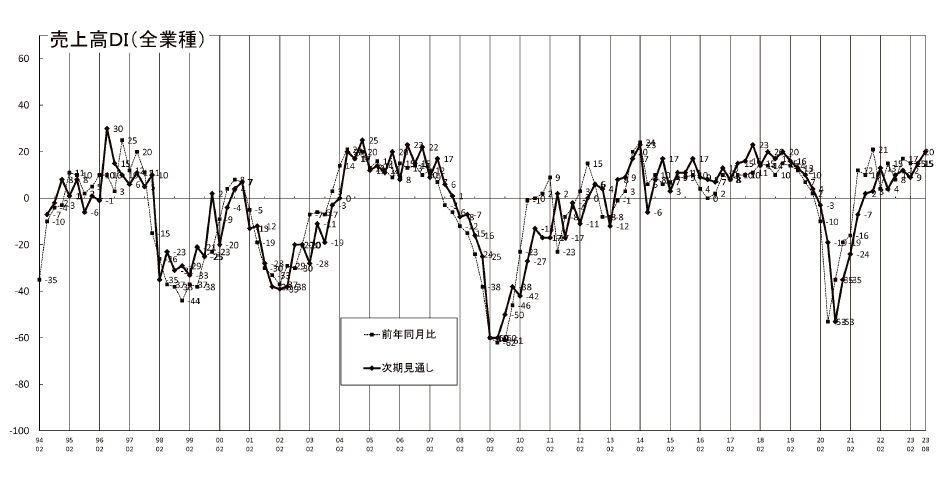

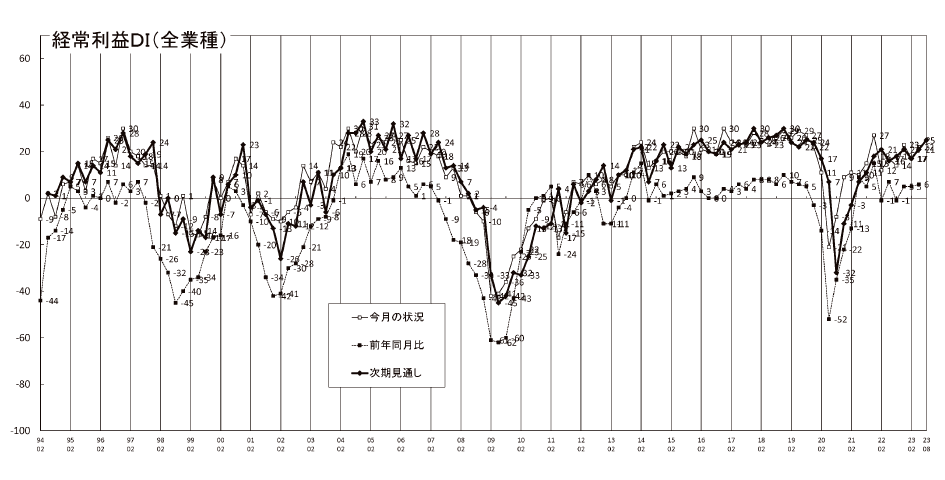

- 【売上高】・【経常利益】 売上は業種ごとに変化、やや改善する経常利益

- 【在庫感】 「過剰」が縮小する製造業、流通業は「過剰」が拡大

- 【取引条件】 すべての業種と時間軸で「好転」

- 【資金繰り】 製造業、「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 ほぼ横ばいの設備過不足、低下する製造業の稼働率

- 【雇用動向】 人手不足感が深まる建設業

- 【価格変動】 仕入価格は高騰が緩和、販売価格も低下する

- 【借入金利】 短期・長期の借入、いずれも金利「低下」

- 【経営上の力点など】 「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」

※全文のPDFファイルはこちら

景況調査報告(2023年5月)第118号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回22から24へ2ポイント「良い」超過幅が拡大しました。ただし、要因は「悪い」と回答した企業割合が2ポイント低下したことによるもので、「良い」と回答した企業割合に変化はありませんでした。また、業種別の状況もまだら模様です。建設業は29から26へ3ポイント、製造業が9から3へ6ポイント、それぞれ「良い」超過幅が縮小しました。いずれも2期連続の低下です。これに対してサービス業は、30から37へ7ポイント「良い」超過幅が拡大しました。流通業は15から16への1ポイント上昇で、ほぼ横ばいでの推移です。

「前年同月比」(同)は、11から10へ1ポイントわずかに「好転」超過幅が縮小しましたが、業種別のDI値の動きはバラついています。建設業が15から4へ11ポイントの大幅下落となった一方、製造業は△2から2へ4ポイント改善し、1年(4期)ぶりのプラス値回帰です。流通業は前回調査に引き続き横ばいで推移し(4→4)、サービス業もほぼ横ばいです(20→21)。

こうした中、「次期見通し」(同)は24から31へ7ポイント「よい」超過幅が拡大しました。DI値の上昇幅に違いはありながらも、すべての業種が業況の改善を見込んでいます(建設業:27→31、製造業:8→15、流通業:14→25、サービス業:37→42)。

先行き期待の高まりの背後には、この間最大の経営圧迫要因となってきたコスト高に一服感が出てきたことがあるかもしれません(仕入価格変動DI:「今月の状況」(68→61)、「前年同月比」(71→66)、「次期見通し」(61→53)、経常利益DI:「今月の状況」(17→22)、「前年同月比」(5→6)、「次期見通し」(21→25))。

しかし、「文書回答」や「景況分析会議」では、今後の景気状況が期待通り改善に向かうことの根拠になるような前向きな発言は見られませんでした。「戸建て住宅は総じて冷え込んでいる。分譲マンションの販売も芳しくない。一服感なのか悪化の兆候なのかまだ分からない」(建設業)、「自動車部品関連は、未だ半導体不足の影響が残り、先が見えない状態」(製造業)、「プラスとマイナスのせめぎ合い。ややマイナス気味の動きとなっている」(流通業)、「やや回復の兆しは見え始めたが、悪化した経営状況を改善できるほどの速度感はない」(サービス業)など、未だ景気の方向感を見定められないのが実情のようです。「景況分析会議」の参加者からは、「好況時と比べるとまだ水準は低い。『忙しさ』は、恐らく人手不足と残業規制の強化によるものではないか」(建設業)、「自動車関連は取引する一次サプライヤー次第で状況はまだら模様。景気状況の実態はかなり悪いのではないか」(製造業)、「半導体製造装置関係や工作機械関係は受注残で動いているのみ。今年いっぱいは生産調整が続くのではないか」(製造業)「EV生産関連の大型ロボット需要は旺盛だが、スマートフォン生産用の小型ロボット需要は回復の見通しが立たない」(流通業)、「今年に入って広告関連の仕事が急減。社会全体に手控え感が広がっている」(サービス業)など。

その他、「住宅建設は総じて悪いが、投資用マンションは動いている。ただし、これも金利動向次第で状況は変わる」(建設業)、「米国の住宅建設停滞を背景に、給湯器関連の需要は終焉したとみられる」(製造業)、「飲食関係に客は戻ってきているが、人手不足が足を引っ張っている。7月にゼロゼロ融資の返済開始がピークを迎えれば、相当厳しくなる」(サービス業)など、国内外の政策の影響が今後の景気状況に作用するとの発言が寄せられています。中小企業経営者には当分の間景気状況を見極めながらの慎重な舵取りが求められます。

[調査要項]

| 調査日 | 2023年5月22日~5月31日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1432社の回答を得た。業種内訳は以下 (建設業247社、製造業273社、流通業347社、サービス業565社) |

| 平均従業員 | 25.7名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

まだらな「今月の状況」、「次期見通し」は改善

今月の状況は、前回の22から2ポイント「上昇」超過幅が拡大し24と業況判断はやや改善した。業種別でみると、サービス業が30から37と7ポイント改善したが、建設業は29から26と3ポイント、製造業は9から3と6ポイントの悪化である。流通業では15から16とほぼ横ばいで推移した。

前年同月比は、前回の11から10と大きな変化がなかった。業種別でみると、製造業が△2から2へ4ポイント「上昇」超過幅が拡大した。一方、建設業は、15から4と11ポイント「上昇」超過幅が縮小した。サービス業は20から21とほぼ横ばいで推移し、流通業も4から4と変化が見られなかった。

3カ月後の次期見通しは、前回の24から31と7ポイント「上昇」超過幅が拡大した。業種別では、流通業が14から25と11ポイントの二桁の改善である。その他、建設業が27から31と4ポイント、製造業が8から15と7ポイント、サービス業が37から42と5ポイントと、それぞれ改善した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上は業種ごとに変化、やや改善する経常利益

売上高DI(前年同月比)は、前回の15から15と横ばいで推移した。業種別でみると、製造業が6から3ポイント改善し9に、サービス業が25から27と2ポイントプラス超過幅の拡大である。一方、建設業は13から6と7ポイント、流通業も10から6と4ポイントプラス値幅が縮小した。

3カ月後の次期見通しは、前回の15から20と5ポイント、プラス超過幅の拡大である。業種別でみると、建設業が6から11と5ポイント、流通業が12から17と2ポイント、サービス業が24から31と7ポイント、それぞれプラス超過幅が拡大した。製造業は10から8と2ポイントのプラス超過幅の縮小である。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の17から22と5ポイント「黒字」超過幅が拡大し改善傾向を示した。業種別では、サービス業が26から36と10ポイント「黒字」超過幅を大幅に拡大した。製造業は2から4と2ポイント、流通業が14から17と3ポイント、「黒字」超過幅をやや拡大した。建設業では20から18という「黒字」超過幅からやや縮小した。

前年同月比は、前回の5から6とほぼ横ばいで推移した。業種別でみると、サービス業が14から18と4ポイント「黒字」超過幅を拡大した。製造業でも△8から△4と水面下ながら「赤字」超過幅の持ち直しの動きが見られた。一方、建設業では11から2と9ポイント、「黒字」超過幅が縮小した。流通業は△1から△2と大きな変化が見られなかった。

3カ月後の次期見通しは、前回の21から25と4ポイント「黒字」超過幅が拡大した。業種別では、建設業が13から18と5ポイント、製造業が5から8と3ポイント、サービス業も37から41と4ポイント、「黒字」超過幅がそれぞれ拡大した。なおサービス業は「黒字」の回答が55%に達した。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】

「過剰」が縮小する製造業、流通業は「過剰」が拡大

今月の状況は、前回調査の16から16と変化が見られなかった。業種別でみると、製造業(22→15)が7ポイント「過剰」超過幅を縮小した。流通業(9→17)は8ポイント「過剰」超過幅が拡大した。前年同月比は前回の13から12とほぼ横ばいの数値で推移した。業種別では、製造業(15→12)が「過剰」超過幅の縮小である。流通業(11→13)では「過剰」超過幅をやや拡大した。次期見通しは13から13と変化がなかった。業種別では、製造業(15→13)と「過剰」超過幅が縮小し、流通業(10→14)では「過剰」超過幅が拡大した。製造業で「過剰」超過幅が縮小し、流通業が「過剰」超過幅を拡大した傾向は、今月の状況・前年同月比・次期見通しのすべての時間軸で示された。

【取引条件】 すべての業種と時間軸で「好転」

前年同月比は4から8と4ポイント改善傾向が見られた。業種別でみると、サービス業(4→10)が6ポイント、建設業(6→9)と流通業(3→6)が3ポイント、製造業(1→3)が2ポイントと、いずれも改善傾向を示した。次期見通しは、前回の3から8と5ポイント、改善傾向を示した。業種別でみると、サービス業(3→11)が8ポイント、建設業・流通業(3→6)では、いずれも3ポイント、改善傾向が見られた。製造業(2→3)も大きな変化がみられないものの改善した。

【資金繰り】 製造業、「窮屈」超過幅が拡大

今月の状況は、前回の△18から△18と変化が見られなかった。業種別でみると、流通業(△21→△18)が「窮屈」超過幅を縮小した。一方、製造業(△19→△24)では「窮屈」超過幅が拡大した。建設業(△20→△21)ではほぼ横ばいで推移し、サービス業(△15→△15)では変化が見られなかった。次期見通しは、前回の△18から△17とほぼ横ばいで推移した。業種別でみると、流通業(△22→△17)の「窮屈」超過幅が縮小した。製造業(△21→△23)とサービス業(△11→△13)では、「窮屈」超過幅が拡大した。建設業(△21→△22)では、大きな変化が見られなかった。

【設備過不足】・【施設稼働率】

ほぼ横ばいの設備過不足、低下する製造業の稼働率

設備過不足DI(今月の状況)は△9から△9と変化がなかった。業種別でみると、建設業(△13→△17)・サービス業(△10→△12)が更に「不足」超過幅が拡大した。流通業(△10→△8)では「不足」超過幅が縮小した。製造業(0→0)は、横ばいで推移した。次期見通しは前回△9から△10と大きな変化が見られなかった。業種別では、建設業(△9→△16)が「不足」超過幅を拡大した。流通業(△10→△8)では、「不足」超過幅が縮小した。サービス業(△13→△12)では、ほぼ横ばいながら「不足」超過幅が縮小した。製造業(△1→△1)は変化が見られなかった。

施設稼働率DI(前年同月比)は、前回調査の△1から△4と3ポイント「上昇」超過幅が縮小し水面下の水準を維持した。業種別でみると、前回調査でやや改善した製造業(△1→△6)は「上昇」超過幅が縮小した。流通業(△1→△1)では変化が見られなかった。次期見通しは、前回調査の3から△1と、「上昇」超過幅が縮小し水面下に落ち込んだ。業種別でみると、製造業(4→△4)が大幅に「上昇」超過幅が縮小し水面下に落ち込んだ。流通業(1→1)では変化が見られなかった。

【雇用動向】

人手不足感が深まる建設業

今月の状況は、△36から△32と「不足」超過幅の縮小傾向が見られた。業種別では、建設業(△49→△52)が「不足」超過幅の拡大が顕著になった。一方、流通業(△43→△31)・サービス業(△36→△31)では、「不足」超過幅が縮小し人手不足感がやや緩和した。製造業(△17→△18)は大きな変化が見られなかった。

次期見通しは△33から△33と変化が見られなかった。業種別にみると、建設業(△49→△51)・製造業(△14→△19)が「不足」超過幅が拡大した。流通業(△38→△33)では、「不足」超過幅が縮小した。サービス業(△32→△32)は変化が見られなかった。

【価格変動】

仕入価格は高騰が緩和、販売価格も低下する

仕入価格変動DI(今月の状況)は2022年5月期の70をピークに、前回68から61と「上昇」超過幅が縮小したものの、「上昇」と回答した割合は6割強に及んでいる。業種別でみると、流通業(69→57)が「上昇」超過幅が大幅に緩和した。建設業(△84→△78)・製造業(△82→△75)も「上昇」超過幅を緩和したが依然として高い数値であり、回答者の8割弱が価格上昇に見舞われている結果となった。サービス業(50→48)でも、やや緩和したものの仕入価格の上昇傾向を示した。

前年同月比では71から66と過去最大の「上昇」超過幅がやや緩和した数値を示した。業種別でみると、流通業(71→61)は調査始まって以来の「上昇」超過幅の拡大した数値から二桁「上昇」超過幅が緩和した。建設業(90→85)も、過去最大の「上昇」超過幅が緩和した。製造業(88→89)は大きな変化が見られず、依然として高い数値を維持した。サービス業(50→50)では、調査始まって以来最大の数値が継続した。次期見通しは、前回の61から53と「上昇」超過幅が緩和し過去最大級の数値から2021年11月期の水準まで落ち着いた。業種別でも、建設業(77→65)が二桁「上昇」超過幅が緩和し、製造業(71→62)・流通業(60→51)・サービス業(47→44)でも、いずれも同じ傾向を示した。

販売価格変動DI(今月の状況)は、前回の42から38と「上昇」超過幅が縮小した。仕入価格のDI値と比べると低い水準であるものの、過去最大の数値を継続していたが、緩和傾向にある。業種別でみると、建設業(54→43)が二桁「上昇」超過幅が緩和し、製造業(52→47)・流通業(47→42)と、いずれも同じ傾向が見られた。サービス業(27→29)だけは、「上昇」超過幅がやや拡大した。

前年同月比は前回の49から3ポイント「上昇」超過幅が縮小し46となり過去最大の数値よりやや緩和された。業種別でみると、建設業(63→53)では「上昇」超過幅が二桁緩和し、流通業(55→49)も同じ傾向が見られた。製造業(65→64)では大きな変化が見られなかった。一方、サービス業(30→33)は過去最大の「上昇」超過幅を更新した。次期見通しでは、過去最大の数値である40から34とピークアウトする数値を示した。業種別でみると、建設業(51→38)が二桁「上昇」超過幅を緩和し、製造業(44→38)、流通業(46→41)・サービス業(29→26)でも同じ傾向が見られた。

【借入金利】

短期・長期の借入、いずれも金利「低下」

短期借入金利DIは前回調査の7から5と「上昇」超過幅が縮小した。業種別でみると、製造業(11→8)・流通業(9→6)が3ポイント、サービス業(5→3)が2ポイント「上昇」超過幅を縮小した。建設業(5→4)も大きな変化は見られないものの同じ傾向を示した。

長期借入金利DIは前回の9から7と「上昇」超過幅が縮小した。業種別でみると、製造業(15→13)が2ポイント、流通業(11→6)が5ポイント、「上昇」超過幅の縮小である。建設業(5→5)・サービス業(5→5)では変化が見られなかった。

【経営上の力点など】

「仕入単価の上昇」が大きな問題点、最大力点は「付加価値の増大」

全業種でみた経営上の問題点は、「仕入単価の上昇」(40%)・「従業員の不足」(36%)・「人件費の増加」(33%)と続いた。今回調査でも「仕入単価の上昇」の数値が高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「熟練技術者の確保難」(24%)、製造業で「仕入単価の上昇」(64%)、流通業で「従業員の不足」(35%)、サービス業で「新規参入者の増加」(24%)であった。今回の調査でも数値としては緩和しても、建設業・製造業・流通業の仕入単価の上昇が経営の問題点として継続的に特徴があった。

文書回答では「止まっていた案件が動き出し大幅に好転している。貸し渋り、計画見直し、計画中断や中止なども増えている。切り替え、変化対応がカギとなってくる。(建設業)」「同業の後継者不足で廃業やM&Aが進んでおり仕事をお願いできる業者が減っていると改めて実感している。(製造業)」「自動車向けの部品供給の問題が解消し生産が安定してきたが、中国向けスマホ組立用小型ロボットの受注が止まり、現地の製品在庫、国内での製品在庫と流通の各段階での在庫が溜まっている。(流通業)」「投資マンションは堅調、建設資材は高止まり、戸建て住宅の低迷で木材は在庫調整に入っている。人材不足は深刻で、新卒は大手に集中し中小企業の確保は難しい(サービス業)」という声が寄せられた。

全業種における経営上の力点は、第1位「付加価値の増大」(58%)、第2位「新規受注(顧客)の確保」(51%)、第3位に「人材確保」(32%)というトレンドを示し、これまでの調査から継続した結果となった。

<会員の声(業種別)>

(1)建設業

●前回調査と比較して業況判断DIを見ると、「今月の状況」が29→26へ3ポイント下落し「良い」超過幅が縮小しました。「次期見通し」は27→31と4ポイントの改善見込みです。仕入価格変動DI「今月の状況」が84→78、「次期見通し」も77→65と、いずれも仕入れ価格の「低下」傾向が見られますが、回答の8割弱が「上昇」を占めており、まだまだ仕入れ価格は高止まりの様相を呈しています。また販売価格変動DIは54→43と11ポイント「次期見通し」は51→38と13ポイント下落しています。仕入価格が下がっても販売価格も下がっているので利益の回復は期待できないといえます。取引条件DIは「前年同月比」が6→9、「次期見通し」は3→6ともに3ポイント上昇です。資金繰りDIは「今月の状況」が△20→△21、「次期見通し」は△21→△22とほぼ横ばいです。ここでも利益が増えていないことがわかります。短期借入金利DIは5→4と1ポイントの低下ですが、長期借入金利は5→5の横ばいです。雇用動向DIは「今月の状況」が△49→△52、「次期見通し」も△49→△51で「不足」超過幅が拡大しました。雇用動向DIを見ると人手不足の状態が続いているのがわかります。建設業では材料価格高騰や企業の資金繰りも課題になっています。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 資材の調達が円滑になり、発注するとモノが入ってくる状況。鉄骨が入らなくて工事が遅くなる時期があったが、今は計画通りに工事が進んでいる。倉庫・工場の新築工事では現場状況によって売上が変化するので、仕事を受注できなければ苦しい状況になる。

- 発注をしてモノが入りやすくなっているが、資材の価格高騰が課題。

- 工場は2月~3月は忙しいが、売上は良い。

- 労働人口の減少、残業規制の強化で従業員の働く時間が減少の影響で建設業は忙しいと感じる。

- 多店舗展開と不動産業の参入で事業が忙しい。人手不足や資材価格が下がらないのが不安。業況判断DIの影響は住宅関連で減少をしていると感じる。

- 窓工事に対する大型補助金により、多くの問い合わせをいただいているが、補助金がないと売れない業界になりつつある。

- 建設業界(リフォーム関係)はコロナが明けて受注が多くなってきた。国からの補助金をしっかりと研究して上手く活用しているところに客が集まっている。

2.基礎、鉄筋、土木、コンクリート、解体

- 5月は企業や行政が3月決算の影響で4月~6月は土木工事の発注が少ないので2月期に比べて落ち込んでいるのは季節的なものがあると感じるが、昨年度と比較をしてみると5月期は上昇しているので、なぜ上昇したのかを分析しなければいけない。

- 木材の在庫が余っている関係で仕入れ価格が安くなっているが、建材や設備機器の値上がりが続いている状況。

3.給排水管工事、電気工事、設備工事

- 納期が早くなり、在庫がある状況。汎用的なモノは1週間~2週間程度で入るようになった。

- 配管工事業では半導体不足の影響で半導体製造工場が全国的に進んでいる。

- 愛知県でも電池工場の建設予定があり、半導体の製造が増える予想だが、同時にそこで働く人材確保も課題。今後は個人事業主の動向や高齢による事業承継問題等情報を収集することが大事だと感じる。

- 窓工事に対する大型補助金によりたくさんの問い合わせをいただいているが、補助金が無いと売れない業界になりつつある。

- 大手企業の賃上げ、インボイス、労働規制、税負担の上昇などがあり、中小企業の活路を狭められていく。

4.建築設計・不動産

- 価格の安い住宅を求めている顧客が多くなり、契約件数は伸びている。

- 賃貸を借りている人が返却をするということが減少している。

- 戸建て住宅、分譲マンションの売上が芳しくない状況。街の中心部では需要が多く、土地によって需給の格差が広がっている。

- 原材料価格、電気代の高騰が重荷になっており、電力会社や金利の状況が不安で危惧している。

- 新築住宅がなかなか売れず、新築業者がリフォーム業界に参入してきている。建築において許容量のピークに近づき、今後の新築需要が見込みづらくなってきているように感じる。

- 建築業界の値下げ要請に歯止めがかからない状況。材料及び諸経費増に伴い、見積もり単価訂正をしたいが、できないのが現状。

(2)製造業

●業況判断DI「今月の状況」は、9→3へ6ポイント「良い」超過幅が縮小し、前回調査の業況判断DI「次期見通し」8→8の横ばい予想とは異なる結果となりました。今回調査の「次期見通し」は8→15と7ポイント「良い」超過幅が拡大しました。「前年同月比」は△2→2と4ポイント「良い」超過幅が拡大で、3期ぶりにプラス値に転じました。仕入価格変動DIは、「今月の状況」が82→75と7ポイント「上昇」超過幅が縮小しましたが、依然として高い水準です。販売価格変動DIの「今月の状況」は52→47と5ポイント「上昇」超過幅が縮小しており、仕入れ価格の上昇分を全て転嫁できているとは言えない状況が続いています。資金繰りDI「今月の状況」は△19→△24と5ポイント低下、「次期見通し」は△21→△23とほぼ横ばいです。売上高DIでは「前年同月比」は6→9と3ポイント上昇しましたが、「次期見通し」は10→8とほぼ横ばいでした。また、経常利益DIの「今月の状況」は2→4とほぼ横ばいながらも、わずかに黒字超過幅の拡大です。「次期見通し」は5→8へ3ポイントの上昇です。「前年同月比」は△8→△4へ4ポイント「悪化」超過幅が縮小しましたが、依然としてマイナス値を示しています。(事務局 杉山)

1.鉄鋼業、金属加工

- 旅行・外食業界が良くなって、世間の雰囲気と過去の案件ストップからの巻き返しなのか、弊社の状況も劇的によくなった。ただ、製造業自体はさほど良くない状況と聞いているので先行きが心配。

- 材料の卸相場は去年とあまり変わっていないがエネルギー高騰や人件費の上昇に伴い仕入れ先から値上げ要請が続いている為、利益を圧迫している。

- 見当しが不透明で、生産計画から発注までのスパンが短くなり短納期に拍車がかかっている。

- 建築金物を製造しているが材料の高騰により建築自体が中止、又は延期となって下火の状態である。

- 自動車部品関連は、未だ半導体不足の影響が残り先が見えない状態である。

2.樹脂加工

- コロナ対策の緩和が発表され、3月以降順調に商品が流れるようになってきた。ただ一部の顧客は値上げに応じてくれない中、塗料系溶剤などについてはまだまだ値上げが止まらない。人材確保のため人件費についても上昇しているので、その分の値上げ要請もこれから行わねばならない。

3.機械部品・機械製造

- 業界内は非常に好景気で受注残も過去最高額となっているが、仕入れコストの上昇が止まらず、製作途中でコストが上がる為、利益は減少している。電気代の上昇も利益を減少させている。

- 鋼材価格上昇による価格転嫁は進めているが、値上げにより商品そのものが別のものに置き換わる。人件費上昇、保険料上昇、電気代の上昇等により経営が難しい局面にある。

- 金属部品加工業全体の受注が減少している。今年後半の仕事量確保が大きな課題になりそうである。

- 同業の後継者不足で廃業やM&Aが進んでおり仕事をお願いできる業者が減っていると改めて実感している。

4.木材・木製品製造業(家具を除く)

- 商業施設中心の仕事のため、コロナが緩和されリアルが戻ってきているので、業界は復活してきている。

- 材料、資材の高騰が続き、商品価格に転化しているが、追いつかない。消費マインドはあるので、ニッチなところを攻めれば需要は見込めそう。

5.印刷・包装関連

- 販促業界はイベント・展示会がコロナ前の状況になり戻っているが、コストをあまりかけずに展示会に出展している印象。アニメのグッズ市場は活況ではあるが、中国製造から国内シフトや生産現場の人手不足で供給がおいつかない状況。

6.食品・繊維製品・雑貨・身の回り品製造業

- コロナ禍であった昨年と比べ明らかに売上は減少傾向となっている。生活必需品の購入が減少に転じているようである。市場規模が減少している上、売り場も行楽、アウター商品へシフトしておりベーシックインナーは片隅に追いやられている。しかし解放感は感じられるものの「高級志向」はないようである。低価格帯商品の陳列が明らかに多くみられる。

- 忙しい。コロナ禍で停滞していた分一気に動き出した感じ。乗り切った分乗り切れなかった所の仕事まで回ってきてより忙しい。

- ファインセラミックス業界では半導体関係の減速の影響が色濃く出て、全体的に30%~50%減と言われており、当社もこれに近い状態となっている。来年から大きく反転すると言われており、その備えをしながら今期は経費を節約して耐える時期と捉えている。

(3)流通業

●業況判断DI「今月の状況」は、15→16とほぼ横ばいの状況を示しました。「前年同月比」は4→4と横ばいで推移しており、2期連続で変化は見られませんでした。しかし「次期見通し」は14→25となっており大幅な上昇の機運があらわれています。

「今月の状況」で特徴的なのは、仕入価格は69→57、販売価格が47→42と仕入れが落ち着いた反面、販売価格も下落傾向にある点です。また在庫感が9→17と増してきているのも注視が必要といえます。この状況からは、価格転嫁は進んでいないことがみてとれ、各社が適正な価格を打ち出すタイミングを見計らっている状況が想定されます。

価格転嫁以外でも、賃上げなどの社会的要因による負担増にあるように、文書回答でも困難な状況を報告する内容が見受けられました。新型コロナウィルス対応であるゼロゼロ融資の返済が開始されたことも景況感が好転しない一因と予測されます。(井上誠)

1.機械器具(自動車、事務機器、電設資材等)

- 自動車むけの部品供給の問題が解消しつつあり、生産が高水準で安定してきている。ロボット製造メーカーは、中国向けスマホ組立用小型ロボットの受注が止まったため、現地(中国)や国内での製品在庫と流通の各段階で在庫が溜まっている。その一方で、EV向け電池生産用大型ロボットや一般産業向けのロボットは堅調に動いており、小型ロボットのひとり負けである。人と共に働く「協働ロボット」は、以前と比べ勢いが無く、今年に入り急ブレーキがかかっており、米中関係の影響が左右する。

- 大手自動車メーカーは、来年3月には国内生産が300万台(4年ぶり)に回復し増産傾向であり、それに伴い部品メーカー各社も増産体制。昨年の増産見込みで在庫が発生しており、いまはその出荷がメインで金型内部の部品発注までには時間がかかるようだ。

- 自動車製造業の増産見込みがあるが、それに逆らうようにエンジン周辺の量産部品に増産の動きが無い。これは先行き不透明なので、新規受注が伸びない結果である。新規の試作も極々少量、ということは、将来的に新規量産部品への生産も見込めず、自動車以外の半導体分野でもあらたな案件も見えてこないため、業界では仕事の取り合いとなっている。

- 現状、新車トラックの納期が大幅に遅れているなか、中古車販売が好調であるが、仕入れ価格は当然のことながら高騰。仕入れ値の見極めに注意喚起。

2.繊維、衣服、雑貨

- 価格転嫁は順調に進み販売好調な商品もあるが、不調な商品もあり売上増加に繋がらない。

3.飲食料品

- 生鮮配送など、いち早く顧客に届けることが業界の重要ポイントだが、配送値段の高騰が収まらず、独自に配送することを始めたが、遠隔地への対応ができない。

- 新型コロナウィルスが5類になり、巣ごもり需要が減少していること、小売分野では、物価高による値上げで販売が振るわず、現状、客単価減少と純利益減である。

4.運輸、情報通信、旅行業

- 仕入れ先からの値上げ要請で、それに伴う取引先への販売価格の値上げ交渉で疲弊。昨年までは円安や原材料高騰による値上げだったが、最近は電気代や人件費高騰によるユーティリティ値上げが増えている。ユーティリティ価格の値上げ交渉はなかなか認めてもらえず苦労している。

- 燃料や電気料の高騰で高止まり、収益圧迫。メディアを通して伝わる原材料や輸送費高騰における物流料金の改定は微増で、宅配分野では値下げもある。いま配送を個人事業主にシフトしているが、政府・行政 業界全体で抜け道を許さない規制を検討するべきである。

- 大幅な物価上昇でも料金に反映させられていないため、経営状況も芳しくなく、人材確保のための人件費高騰もあり経営が逼迫。自動車運転者の労働時間の上限規制での対策も急務であるが、荷主との交渉も難航。

5.金融・保険業

- 今後、金融業界では、いろいろな変革が起きると考えられる。

6.不動産業

- 契約件数は増えてきたが、まだ大手や同業他社が手掛けない仕事が大半のため利益薄であり、住宅価格が上昇し、住宅が小さくなっている。金利動向とともに建築業者が倒産しないかどうかが注目されている。中古住宅に関する問い合わせも増している。

(4)サービス業

●業況判断DI「今月の状況」は30→37、経常利益DI「今月の状況」は26→36ポイントに上昇しました。これは新型コロナウイルス感染症の緩和の影響やインバウンドの回復により、大きく改善したと予測されます。特に対個人サービスは持ち直しの動きが見られ、今後も緩やかに回復していくことが期待されます。一方で、エネルギー・原材料価格の高騰と価格転嫁の遅延による経営への悪影響は続いており、物価上昇の影響、ウクライナ情勢などについては、景気を下押しするリスクとしても注視されます。

「次期見通し」をみると、業況判断DI37→42、売上高DIは24→31、経常利益DIは37→41。仕入価格DIが47→44、販売価格DI29→26でした。このように引き続きコロナが緩和傾向であることなどから、次期見通しも改善が予想されます。

三業種毎に見ると、業況判断DIが、専門サービス業35→20、対個人サービス業21→35、対事業所サービス業33→35。経常利益DIが、専門40→25、対個人7→17、対事業所27→42。次期(3カ月先)見通しでは、業況判断DIが、専門32→18、対個人43→51、対事業所37→42。経常利益DIが、専門36→21、対個人39→38、対事業所37→40。新型コロナウイルス感染症の5類引き下げに伴い、消費者の購買・サービス消費活動が回復傾向にあることなどから、幅広く上昇しました。

経営上の問題点では、「人件費の増加」が37%、「従業員の不足」が37%と引き続き高く、「仕入単価の上昇」は21%となっています。中小企業の景況感は中期的には回復基調にあるものの、原材料の高騰や人手不足等が、直近期の押し下げ要因になっていると考えられます。特に、人手不足により受注に応えられず、売上げが伸びないことが収益力の足かせとなっています。一方、仕入れ価格の高止まりや人手不足によるマイナス要因はあるものの人出の増加にともなう消費活動がけん引し、引き続き上向きの見通しといえます。(事務局 伊藤)

1.広告・印刷

- 印刷代、紙代等が今年になって最大130%に上がっている。

- 新型コロナウイルス感染拡大の影響やデジタル化に伴い、印刷需要が減少している。

- 政策としての賃金上昇要請に対して適正なインフレが起こっていないという政策と現実の乖離が酷い。

2.生活サービス

- 個人向けサービスは物価上昇で利用が減少。協力会社への依頼も単価上昇によりどのタイミングで値上げに踏み切るかを悩んでいる。

- 業界的にニーズは高まっているものの、価格交渉が難しい。

- 不動産業界は人口減、原材料高騰、全てにおいて影響しており、今後も同じことをしていても企業の存続は難しい。

- イベント業界全体で言えば、脱コロナによるイベント開催機会の増大が期待されているが、現実的には、まだまだ厳しい状況。クライアント側のイベントに対する考え方自体が、コロナ前とは異なる。しばらくイベントができない中での集客方法が定着したため、イベントに対する期待値に変化があるので、予算計画自体にも変化が表れていると考えられる。

- コロナ感染症が5類へ移行し、人々の行動変化を期待したが、さほど大きく変化は見られない。それでも以前は無くなっていた接待需要も少し見られるようになってきており、コロナ以前100%とはいかずとも、今後の回復に期待している。

3.自動車整備・販売

- 材料費の高騰化で自動車オーナーや保険会社にも負担額が重くのしかかっているが何とか納得頂いている。

4.専門

- 依然として投資マンションや施設建築は堅調。人手不足と建設資材が高止まりしている。住宅関係は戸建て住宅の低迷でウッドショックから在庫調整に入っている。人材不足は深刻で、若手の現場で働く人が不足。また新卒採用も大手に集中して中小企業での確保が難しくなってきている。大手の新卒採用戦略に大きく負けているのが現状。不動産の現状は商業地など中心部の引き合いはまだまだ多いが、住宅地など駅や繁華街から離れるほど需要が減退してきている。価格も高止まり状況にあり、建設不動産ともに過熱感は全くなくなった。

- 資材等価格高騰の影響が、まだまだ尾を引いて厳しい状況。

- 令和5年10月から開始されるインボイス制度への対応に追われている。事業規模が小さい会社では人材不足もあり対応できるか不安が残る。