- 【概況】

- 【業況判断】 製造業以外は「良い」傾向、「次期見通し」は全業種で悪化

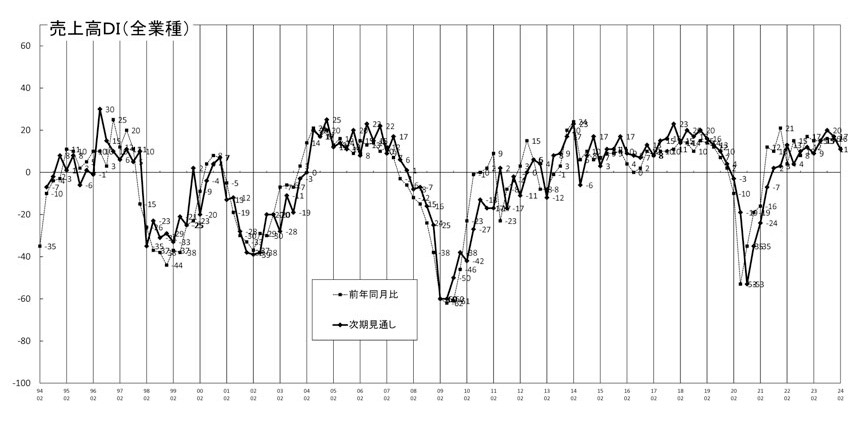

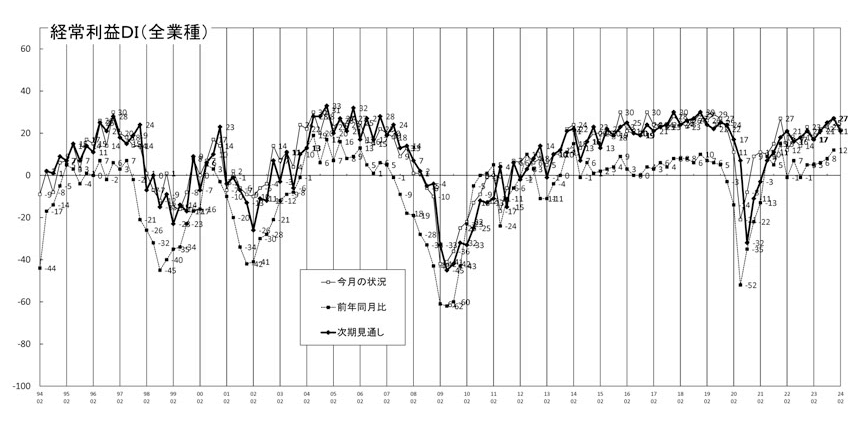

- 【売上高】・【経常利益】 建設業・サービス業で売上高「増加」、経常利益は今月黒字、次期赤字

- 【在庫感】 製造業で「過剰」が拡大

- 【取引条件】 製造業以外は「好転」

- 【資金繰り】 やや持ち直す建設業、流通業では「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 設備過不足、製造業でやや過剰、流通業で低下する稼働率

- 【雇用動向】 製造業で人手不足感が緩和

- 【価格変動】 仕入価格は高騰が緩和、ほぼ低下する販売価格

- 【借入金利】 短期金利・長期金利、いずれも製造業で上昇

- 【経営上の力点など】 「仕入単価の上昇」が大きな問題点、最大力点は引き続き「付加価値の増大」

※全文のPDFファイルはこちら

景況調査報告(2023年11月)第120号(PDF:2.2MB)

【概況】

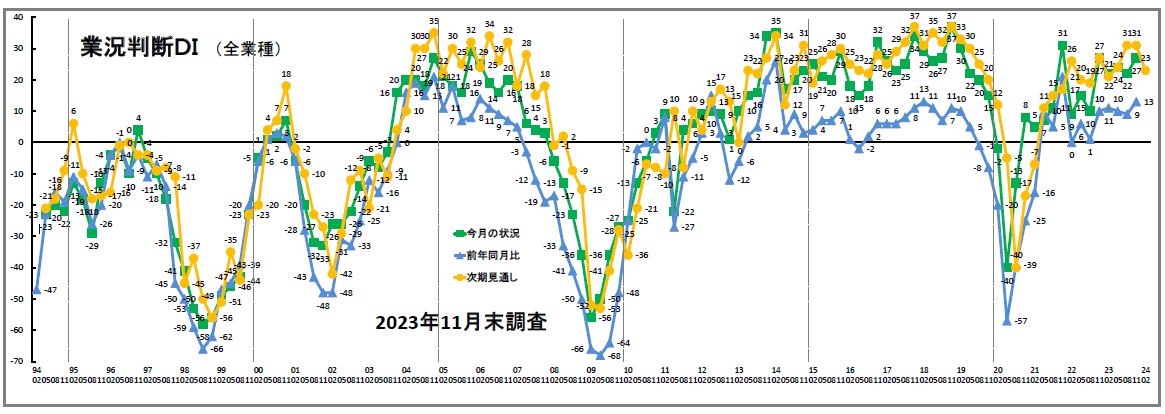

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の22から27へと5ポイント「良い」超過幅が拡大しました。業種別にみてもプラス値の拡大幅に大小はありますが、すべての業種でDI値が改善しました(建設業:24→35、製造業:8→9、流通業:12→18、サービス業:33→38)。とくに建設業は11ポイントの大幅な改善です。

「前年同月比」(同)も前回9から13へ4ポイント「好転」超過幅が拡大しました。ただし、業種によって状況は異なります。DI値が改善した業種は、建設業(4→16)、サービス業(21→25)の2業種のみで、製造業(△1→△1)と流通業(1→1)は前回から横ばいで推移しました。なお、製造業は唯一マイナス値です。

このように足元の景気は改善が見られながらも、先行きへの警戒感は強まっているようです。「次期見通し」(同)は、前回31から23へ8ポイント「良い」超過幅が縮小しました。内訳は「良い」と回答した企業割合が4ポイント低下し、「悪い」と回答した企業割合が4ポイント上昇したことによります。すべての業種で「良い」超過幅が縮小しました(建設業:34→28、製造業:21→7、流通業:24→15、サービス業:38→34)が、とくに製造業は14ポイントもの大幅な下落となりました。

「文書回答」や「景況分析会議」でも足元の景況感の改善を裏付ける発言は少なく、反対に先行き不安を訴えるものが多く見られました。たとえば建設業からは、「建設現場は異次元の人手不足。人手不足で忙しく感じてはいるが、全体として仕事量は減少」など、目前の忙しさが足元の業況判断にバイアスをかけている可能性があることを示唆する発言がありました。「全体として住居関係が厳しい。分譲住宅も悪化し、建売住宅はさらに厳しい。賃貸住宅やタワーマンションに支えられているのが実態。業界全体として、先行きが好転する感覚はない」(建設業)など、建設市場が二極化していることを指摘する声も聞かれました。

製造業からは、「受注残の消化により自動車生産は好調で、国内生産もリーマンショック前を超える見通し。しかし設備投資案件はEV関連以外出てこない」、「米中対立を背景に、中国が半導体の自前生産に乗り出したことで、レガシー品の半導体製造装置が好調。他方でハイエンドな半導体の製造装置関連は、回復が1年延びた」、「スマートフォン製造向けの小型ロボットは不調。部品在庫が積み上がっている。好調なのは、電池製造向けロボットのみ」、「Tier1がガソリン車の部品製造をTier2に投げている」、「自動車関連で好調なのはTier2まで。Tier3以下はまだら模様。共通部品を受注できているかどうかによる」など。その他の業種でも、「変動金利の先高感が意識され、足を引っ張っている」(流通業)、「仕入上昇、人手不足、人件費の高騰、販売価格に転嫁できずに利益減少。悪循環の見通し」(サービス業)など、景気が順調に回復軌道を歩んでいるとは一概に言えないとする声が多く聞かれました。

また今回の調査では、「短期借入金利DI」(5→8)、「長期借入金利DI」(8→10)ともに2008年8月期調査以来15年ぶりの「上昇」超過水準となりました。今後日銀は金融正常化に向けて政策金利の引き上げに動く可能性が指摘されています。金融状況を含めたビジネス環境の変化に柔軟に対応できる「賢い経営者」が求められています。一層の情報収集に尽力しましょう。

[調査要項]

| 調査日 | 2023年11月20日~11月29日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1377社の回答を得た。業種内訳は以下 (建設業236社、製造業261社、流通業336社、サービス業544社) |

| 平均従業員 | 24.4名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

製造業以外は「良い」傾向、「次期見通し」は全業種で悪化

今月の状況は、前回の22から5ポイント「上昇」超過幅が拡大し27と改善した。業種別でみると、建設業は24から35と二桁の11ポイント改善した。流通業は12から18と6ポイント、サービス業は33から38と5ポイント、それぞれ回復した。製造業は8から9とほぼ横ばいで推移した。

前年同月比は、前回の9から13と4ポイント「上昇」超過幅が拡大した。業種別でみると、建設業は4から16と「今月の状況」に引き続き、二桁の12ポイント改善した。サービス業は21から25と4ポイント改善した。製造業は△1から△1、流通業は1から1と変化が見られなかった。

次期見通しは、前回の31から23と8ポイント悪化した。悪化傾向は2022年11月期調査以来4期ぶりのことである。業種別では、製造業は21から7と二桁の14ポイント悪化した。この傾向は全業種に渡っており、流通業は24から15と9ポイント、建設業は34から28と6ポイント、サービス業でも38から34と4ポイント、悪化傾向を示した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

建設業・サービス業で売上高「増加」、経常利益は今月黒字、次期赤字

売上高DI(前年同月比)は、前回の16から16と変化が見られなかった。業種別でみると、建設業は8から16と8ポイント、サービス業は25から30と5ポイント、プラス超過幅が拡大した。一方、流通業は13から6、製造業は7から0と、それぞれ7ポイントもプラス超過幅が縮小した。

3カ月後の次期見通しは、前回の17から11と6ポイント、プラス超過幅が縮小した。業種別でみると、流通業は16から3と二桁の13ポイント、プラス超過幅が縮小した。製造業は4から△4と8ポイントプラス超過幅が縮小し、水面下に落ち込んだ。サービス業も28から23と5ポイント、プラス超過幅が縮小した。建設業は9から10とほぼ横ばいで推移した。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の23から27と4ポイント「黒字」超過幅が拡大した。業種別では、建設業は21から31と10ポイント「黒字」超過幅が二桁拡大した。同じように製造業は3から8と5ポイント、流通業も15から18と3ポイント、「黒字」超過幅が拡大した。サービス業は39から40と、ほぼ横ばいで推移した。

前年同月比は、前回の8から12と4ポイント「黒字」超過幅が拡大した。業種別でみると、建設業は2から15と13ポイント、「黒字」超過幅が二桁拡大した。サービス業も16から22と6ポイント、「黒字」超過幅が拡大した。一方、流通業は4から1と3ポイント、製造業は2から0と2ポイント、「黒字」超過幅が縮小した。

3カ月後の次期見通しは、前回の27から21と6ポイント「黒字」超過幅が縮小した。業種別では、製造業は14から2と12ポイント、「黒字」超過幅が二桁縮小した。流通業も19から13と6ポイント、サービス業も40から35と5ポイント、「黒字」超過幅が縮小した。建設業は23から22と大きな変化が見られなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】

製造業で「過剰」が拡大

今月の状況は、前回調査の12から16と4ポイント「過剰」超過幅が拡大した。業種別でみると、製造業(14→20)は6ポイント「過剰」超過幅が拡大した。流通業(11→12)は、ほぼ横ばいで推移した。

前年同月比は前回の10から12と2ポイント「過剰」超過幅が拡大した。業種別では、製造業(11→13)・流通業(10→11)では、ほぼ横ばいで推移した。次期見通しは11から12とほぼ横ばいで推移した。業種別では、製造業(12→15)は「過剰」超過幅が拡大した。流通業(9→8)は、ほぼ横ばいで推移した。

【取引条件】 製造業以外は「好転」

前年同月比は6から9と3ポイント「好転」した。業種別でみると、サービス業(5→12)で7ポイント、建設業(7→12)で5ポイント、流通業(1→4)では3ポイント「好転」した。製造業(10→6)では4ポイント「悪化」した。

次期見通しは、前回の7から6とほぼ横ばいで推移した。業種別でみると、製造業(8→0)は8ポイント「悪化」した。建設業(7→9)は2ポイントやや「好転」した。その他、流通業(0→1)・サービス業(10→11)も、大きな変化が見られないものの同じ傾向を示した。

【資金繰り】

やや持ち直す建設業、流通業では「窮屈」超過幅が拡大

今月の状況は、前回の△16から△16と変化がなかった。業種別でみると、水面下ながら建設業(△19→△11)は「窮屈」超過幅が縮小した。一方、流通業(△19→△26)では、「窮屈」超過幅が拡大した。製造業(△20→△21)・サービス業(△10→△11)では、大きな変化が見られないものの「窮屈」超過幅が拡大傾向を示した。

次期見通しでも、前回の△16から△16と変化が見られなかった。業種別でみると、建設業(△18→△13)は「窮屈」超過幅が縮小した。一方、流通業(△18→△21)は「窮屈」超過幅が拡大した。製造業(△23→△23)・サービス業(△11→△11)は変化が見られなかった。

【設備過不足】・【施設稼働率】

設備過不足、製造業でやや過剰、流通業で低下する稼働率

設備過不足DI(今月の状況)は△9から△10と大きな変化がなかった。業種別でみると、製造業(△3→2)は「不足」超過幅が縮小し水面上に浮上した。流通業(△6→△10)は「不足」超過幅が拡大した。サービス業(△11→△14)・建設業(△15→△17)では、「不足」超過幅が拡大した。

次期見通しは前回△9から△9と変化がなかった。業種別では、製造業(△3→5)は「不足」超過幅が縮小し水面上に浮上した。一方、流通業(△6→△10)は「不足」超過幅が拡大した。建設業(△17→△18)・サービス業(△10→△11)では、僅かながら「不足」超過幅が拡大した。

施設稼働率DI(前年同月比)は、前回調査の△1から△1と変化がなかった。業種別でみると、製造業(0→0)も変化がなかった。流通業(△1→△2)では僅かながら「上昇」超過幅が縮小した。

次期見通しは、前回調査の2から0と、「上昇」超過幅が縮小した。業種別でみると、製造業(3→4)は僅かながら「上昇」超過幅が拡大した。一方、流通業(1→△5)では大幅に「上昇」超過幅が縮小した。

【雇用動向】

製造業で人手不足感が緩和

今月の状況は、△34から△34と変化がなかった。業種別では、製造業(△19→△14)は「不足」超過幅が縮小した。サービス業(△34→△32)でも「不足」超過幅がやや縮小した。一方、建設業(△54→△56)・流通業(△34→△36)では、「不足」超過幅が拡大し人手不足感が強まった。

次期見通しは△35から△33と「不足」超過幅の縮小傾向が見られた。業種別にみると、製造業(△22→△12)では二桁の「不足」超過幅の縮小が見られた。サービス業(△32→△34)は「不足」超過幅がやや拡大した。建設業(△54→△55)・流通業(△34→△33)は、ほぼ横ばいで推移したが、建設業では依然として高い人手不足感を示した。

【価格変動】

仕入価格は高騰が緩和、ほぼ低下する販売価格

仕入価格変動DI(今月の状況)は2022年5月期の70をピークに、前回59から56と「上昇」超過幅が縮小したものの、「上昇」と回答した割合は6割弱に及んでいる。業種別でみると、建設業(△72→△64)・製造業(△67→△64)・流通業(60→56)では、いずれも「上昇」超過幅が縮小した。サービス業(50→48)でもやや縮小傾向を示した。全業種で「上昇」超過幅が緩和されたが依然として高い数値といえる。

前年同月比でも67から63と「上昇」超過幅が縮小した。業種別でみると、前回調査で再び「上昇」超過幅が拡大した流通業(67→57)では、「上昇」超過幅が二桁緩和した。建設業(83→80)は、依然として高い数値であるものの、「上昇」超過幅が緩和した。製造業(84→82)・サービス業(51→49)でも、ほぼ横ばいながら「上昇」超過幅が緩和した。

次期見通しは、前回の53から47と「上昇」超過幅が縮小した。業種別では、建設業(63→55)・製造業(54→50)・流通業(55→48)・サービス業(46→42)と全業種で「上昇」超過幅が緩和した。

販売価格変動DI(今月の状況)は、前回の37から35と「上昇」超過幅がやや縮小した。仕入価格のDI値と比べると低い水準であるものの、高い数値で推移してきたが緩和傾向にある。業種別でみると、製造業(38→34)は「上昇」超過幅が緩和し、流通業(41→36)もその傾向を示した。建設業(50→48)でも大きな変化は見られないが「上昇」超過幅が緩和した。サービス業(29→30)は僅かながら「上昇」超過幅が拡大した。

前年同月比は前回の47から44となり「上昇」超過幅が緩和した。2023年2月期に過去最大の「上昇」超過幅の49となり、その水準を維持している。業種別でみると、流通業(49→38)は「上昇」超過幅が二桁縮小した。製造業(58→51)でも「上昇」超過幅が縮小した。一方、サービス業(35→38)は「上昇」超過幅が拡大した。建設業(62→61)では大きな変化が見られなかった。

次期見通しでは、34から29と「上昇」超過幅が縮小した。業種別でみると、流通業(42→29)は大幅に「上昇」超過幅が縮小した。建設業(42→36)・製造業(30→23)でも同じ傾向を示した。サービス業(28→29)では大きな変化が見られなかった。

【借入金利】

短期金利・長期金利、いずれも製造業で上昇

短期借入金利DIは前回調査の5から8と「上昇」超過幅が拡大した。業種別では、製造業(7→17)で2007年11月期調査以来の高い数値を示した。建設業(3→7)・流通業(7→10)でも「上昇」超過幅が拡大した。サービス業(4→3)では、僅かに「上昇」超過幅が縮小した。

長期借入金利DIは前回の8から10とやや「上昇」超過幅が拡大した。業種別でみると、「短期借入金利」と同じように製造業(8→21)で2007年11月期調査以来の高い数値を示した。建設業(8→9)・流通業(9→10)がいずれも僅かながら「上昇」超過幅が拡大した。サービス業(6→4)のみ「上昇」超過幅が縮小した。

【経営上の力点など】

「仕入単価の上昇」が大きな問題点、最大力点は引き続き「付加価値の増大」

全業種でみた経営上の問題点は、「仕入単価の上昇」(35%)・「従業員の不足」(35%)・「人件費の増加」(34%)と続いた。今回調査でも「仕入単価の上昇」の数値が高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「従業員の不足」(49%)、製造業で「仕入単価の上昇」(49%)、流通業で「民間需要の停滞」(34%)、サービス業で「人件費の増加」(37%)であった。今回の調査でも数値としては緩和しても、建設業・製造業・流通業の仕入単価の上昇が経営の問題点として継続的に特徴があった。

文書回答では「賃上げする財源となる付加価値額が上がるどころか、資源、資材、商品の継続的な値上げで圧迫。さらに人件費の高騰と建設業も2024年問題で、残業規制も加わり経営者苦難の時代です。」(建設業)「半導体製造装置の業況は、底を打った感が少しある。ただ、本格的な回復には程遠く、当初の予測よりも回復は後ろに倒れている。自動車の設備は本当に案件がない。」(製造業)「2024年4月から始まる自動車運転者の労働時間の上限規制への対応が始まることに向けて顧客の体制なども含め、大幅な見直しが必要なのにまだ明確な方針が出されておらず、どのような状況になるのかが不透明。」(流通業)「大手の不正により、意識改革を求められている。利用者からの意向は感じられないが、こちらから先んじて情報発信し信頼向上のチャンスと変えていきたい。さらに設備投資をして地域に具体的に示して行きたい。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位「付加価値の増大」(60%)、第2位「新規受注(顧客)の確保」(53%)、第3位に「人材確保」(32%)というトレンドを示し、これまでの調査から継続した結果となった。

<会員の声(業種別)>

(1)建設業

●前回調査と比較して業況判断DIを見ると、「今月の状況」が24→35へ11ポイント上昇し「良い」超過幅が拡大しましたが、「次期見通し」は34→28と6ポイント縮小の見込みです。「次期見通し」を見ると建設業は2024年問題による残業規制、現場の人手不足、金利上昇で今後は厳しい状況が予想されます。仕入価格変動DI「今月の状況」が72→64、「次期見通し」も63→55と、いずれも仕入れ価格の「低下」傾向が見られます。また販売価格変動DIを見ると「今月の状況」が50→48と2ポイント、「次期見通し」は42→36と6ポイント減少しています。仕入価格が下がり、販売価格も下がっているので次期も厳しい状況です。取引条件DIは「前年同月比」が7→12と5ポイント上昇、「次期見通し」は7→9と2ポイント上昇し、取引条件の好転の傾向が見られます。資金繰りDIは「今月の状況」が△19→△11と8ポイント、「次期見通し」は△18→△13と5ポイントの上昇で、やや改善の見通しがあることがわかります。短期借入金利DIは3→7と4ポイントの上昇、長期借入金利は8→9と1ポイントの上昇です。雇用動向DIは「今月の状況」が△54→△56、「次期見通し」も△54→△55で「不足」超過幅が拡大しました。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 必要最小限の人材確保を目指しているが、結果が出ない。長い目で見ていくしかないのか。

- 大手受注先や取引先の大手建設コンサルも人材確保が困難な状況を聞く。技術者も高齢者の割合が高く、受け入れ先が年齢を気にするため、人材不足に追い打ちをかけている。

- 元請需要の民需が停滞。建材店、仕入れ業者、同業仲間ともあまり良い声が聞けない。新築棟数は確実に減少している模様。

- インボイス制度実施により景気悪化した感覚がある。また石油や電気代等の更なる値上がりの心配も消費者心理を悪化させていると感じる。

- 各都市で推奨され始めている長期寿命化計画で今後は改修事業の需要が高まる予想。

- 仕事はあるが、人手不足や職人不足により売り上げ増加に繋がっていない。

2.基礎、鉄筋、土木、コンクリート、解体

- ハウスメーカー建設の減少により、全体的に受注が減った。外国人の参入により、単価を上げるのが難しくなった。鉄、木材、セメントの値上がりにより仕入れ値が上がって利幅が減った。

- 鋼材費の上昇に伴う元請への交渉を受け入れてもらい、利益圧迫はない。

- 令和4年度の窓断熱化補助金が終了間近となり、全体的に収束しているが、次年度の補助金が閣議決定されたので期待している。ただ補助金頼みでは難しいので自力で経営する力をつけていかないと生き残るのは難しい。

3.給排水管工事、電気工事、設備工事

- 設備工事(配管)国内で考えると工事の受注は確保できるが(九州・北海道・長野)、愛知県で考えるとトヨタ自動車(明知工場)以外での工事受注が厳しい。愛知県に関しては工事単価が減少気味で、下請単価・従業員の雇用単価は上昇しているので厳しい状況が続くと考えられる。

- 今期は中小零細企業向けの200万円~300万円ほどの公共工事入札案件が設けられている。予定価格が設定されずに積算能力や提案力が問われるため引き続き社員教育に力を入れていきたい。

- 電源ケーブルの日本メーカーが受注受付停止になっており、ウッドショックのような電線ショックになり始めた。半導体工場、電池工場の新築案件が増え、工場系の需要が伸びていることから起きている。

4.建築設計・不動産

- 長期的に安定した取引先の確保のための営業活動をしているが、成果に繋がるまでのスパンが長く、企業体力が持つか課題。

- インフレの高止まりにより、自社の事業で付加価値を見出すことのできない会社は利益を稼ぎ出すところに事業を売却する経営者も身近なところで増え続けている。社員や顧客、事業継続のために有効的な資本提携であれば自社においても選択肢のひとつと考えているが、ハードルが高いケースが多いのではないか。

- BtoBの元請単位当たりの売上は年々確実に減少しているが(特に新築事業)、新規顧客やBtoCの依頼が増加しているおかげで売上を維持している状況が続いている。最近は特に個人事業主の施工業者の廃業や仕事不足の声を聞く。

- 人件費の高騰と2024年問題で残業規制が加わることで今後は経営が苦難になる。

- 新築住宅着工件数が昨年より1割程度減少している。この傾向は毎年続いており、住宅以外の分野の展開、空き家問題の解消、良質な中古住宅の流通などに取り組む時期だと考えている。

(2)製造業

●業況判断DI「今月の状況」は8→9とほぼ横ばい、「前年同月比」は△1→△1と横ばいです。しかし、「次期見通し」は21→7と「良い」超過幅が14ポイント縮小して、4期ぶりの縮小となりました。売上高DI「前年同月比」は7→0と7ポイント「増加」超過幅が縮小しました。「次期見通し」は4→△4で6期ぶりのマイナス値に転じました。経常利益DIの「今月の状況」は3→8と5ポイント「黒字」超過幅が拡大しました。ただ、「次期見通し」は14→2と12ポイント「黒字」超過幅が縮小しました。設備過不足DI「次期見通し」は△3→5と「過剰」が超過しました。雇用動向DI「次期見通し」は△22→△12で依然としてマイナス値ではありますが、10ポイントの「不足」超過幅の減少となりました。また、仕入価格変動DIは「今月の状況」が67→64と3ポイント「上昇」超過幅が縮小していますが、販売価格変動DIの「今月の状況」も38→34と4ポイント「上昇」超過幅が縮小しており、依然として仕入れ価格の上昇分を全て転嫁するのは難しい状況です。それに加えて、短期借入金利DIは「今月の状況」が7→17と10ポイント「上昇」超過幅が拡大、長期借入金利DIも「今月の状況が」が8→21と13ポイント「上昇」超過幅が拡大しています。今後は利益を圧迫する要因として、金利上昇にも注意が必要です。(事務局 杉山)

1.鉄鋼業、金属加工

- 大手自動車メーカーは、売上利益とも好調な状況だが、弊社では自動車部品の標準化が進み、受注が偏ってきている。今後EV化が進むにつれ厳しい状況になることが予想される。自動車以外の受注確保を試みるもうまくいっていない。

- 製品が鉄を使わなくなってきている。自動車の電動化に伴い、仕事量が減ると思われる業種(吸排気系)の異業種への売り込みが激しい。

- ウクライナ戦争長期化に加え、イスラエルの戦争も始まり、今後の物資や素材の流通への影響が懸念される。また、取引先各社産業問わず需要が減少している。忙しいという取引先も一過性のものでしかなく、先行きの不透明さが心配材料である。

- 自動車以外の仕事が多いが、受注が全く上がってこない。工作機械は生産が低下しているし他の産業機械もよい話がない。先行きが心配である。

2.樹脂加工

- BtoBの樹脂成型の受注はやや上昇してきている。自社商品に関しては、3月から5月に受注が集中する。現在は計画生産で在庫を積む状態です。

- 夏以降、住宅関連の商材の落ち込みが激しい。当社の関わっている物は、業種に関わらず全体に需要が停滞している感がある。

3.機械部品・機械製造

- 自動車業界の変革が進む中で、1業種及び専属企業として活動していた同業社が、新規取引先を確保すために薄利又は赤字覚悟で受注する企業が目に付くようになった。リーマンショックの時も同じような傾向があったが、近年の原材料・燃料費・仕入価格の高騰を考えると理解が出来ない。そのような企業の参入により、販売価格の引上げが出来ない取引先があるのが現実である。

- 世間で言われる景況感と目先の自社業績が連動していない感覚がある。現状は過去の受注残(今になって進捗しだしたもの)を消化しているので目先の数値は悪くないが、それに社員一同勘違いしないよう注意しなければならない。

4.木材・木製品製造業(家具を除く)

- 値上げに伴って、売上額は増加したが稼働率は下がっているので良い景況感はあまりしない。業界の人材不足は、あまり解消していないので今後も続くのではと思う。

- ディスプレイ業界は、コロナショックで2割ダウンし、数%年々少しづつ戻ってきている。価格が戻るのは来年くらいかと考えている。

5.印刷・包装関連

- 巷では景気の回復の声が聞かれるが、印刷業界ではその声は聞かれない。コロナ以降の紙媒体離れやインボイス・電帳法施行による紙の使用量の減少が響いている。

6.食品・繊維製品・雑貨・身の回り品製造業

- 値上げをしているが客単価が変わらない。買う量を調整している。生産量が減った事と値上げで仕入れコスト分はなんとかカバーできるが水道光熱費はカバーしきれない。

- コロナ禍明け、急激なインバウンドの戻りのため国産製品が大きく不足している事態となっている。国産商品の製造先が減少している中では増産が極めて難しい。

(3)流通業

●「今月の状況」の業況判断DIは、12→18と6ポイント「良い」超過幅が拡大し改善しました。

「前年同月比」業況判断DI(1→1)は、横ばいで推移し、製造業と同じく変化がありませんでした(建設業、サービス業は上昇)。一方「次期見通し」業況判断DIは、24→15と9ポイント縮小しています。流通業は、「今月の状況」(12→18)は夏(8月)よりも改善していますが、「次期見通し」(24→15)では芳しくない結果となっています。

売上高DIでは「前年同月比」(13→6)「次期見通し」(16→3)とも前回から下がり、仕入価格変動DIも「今月の状況」(60→56)、「前年同月比」(67→57)、「次期見通し」(55→48)と下がっています。販売価格DIを見る限り「今月の状況」(41→36)、「前年同月比」(49→38)、「次期見通し」(42→29)と、原材料高騰の影響も含め仕入れ価格が落ち着きを取り戻していますが、販売価格も低下しています。雇用動向DIは「今月の状況」(△34→△36)と人手不足の解消とは程遠いようです。

経営上の力点では付加価値の増大(65%)、新規の顧客確保(51%)、人材確保(28%)が主要点であり、人材確保と共に社員教育(26%)の声が多く、また、新規事業の展開(26%)は新規顧客確保とあわせ中国の経済動向などの不安材料が一因と思われます。(事務局 井上誠)

1.情報サービス業、ソフトウェア業、情報処理サービス

- 昨年の顧客の半導体、部品不足の状態から脱し通常の生産計画に戻り、経営は安定してきている。自動車部品メーカーをはじめとした顧客の今後の状況をヒアリングする。元のメーカーも良い話が出てこない。中国景気の落ち込みを含めて厳しい状態が始まるかもしれないため、新規受注に力を入れていく。

2.道路貨物運送業

- 2024年4月から始まる物流関連の労働時間上限規制が始まることに向けて、顧客の体制なども含め、大幅な見直しが必要なのにまだ明確に出されていない(要望事項などは伝達済み)。先行きは不透明、交渉は遅いものの双方向の対話が持たれているため状況はよくなってくると予想。本格的に労働環境の改善や収支の改善にもつながると期待している。

- 8月のロシア輸出規制により大幅な売り上げ減小にて経営が悪化。資金繰りに苦労している。2024年問題をかかえ荷主に単価交渉を続けている。

3.運輸付帯サービス

- 観光旅行では、国内需要において、隣接する業界すべてで人手不足が深刻。DX化でカバーするべきとは考えますが、高齢化など業界の諸事情で改善が遅いように感じる。海外旅行においては、回復はしつつあるものの円安・燃油高に加え海外市場と比較しての物価安・賃金安などの影響で、レジャーで手軽に行ける海外旅行の完全復活はまだ時間がかかるように感じる。

4.機械器具卸売業、事務用機器、自動車、電設資材

- 中国経済の縮小により、客先の受注が激減と長納期部品という条件が重なったため、弊社における在庫が急速に積み上がっている。現在は発注を止めて在庫の消化を進めているが、ロボット業界、半導体製造装置業界とも来年後半に期待という見通ししか出ていない。そのため、来年後半までは我慢の時といえる。自動車の生産は日当たり14000台程度と高い水準で推移しているが、設備投資として動くのはEV関連のみ。HVの需要見込みが2035年のピークアウトから2040年に5年ほど後ろ倒しになったのが救い。

5.織物・衣服・身の回り品小売業、蒲団

- ジュエリーショップを経営している。戦争や円安などの影響による、貴金属やダイヤモンドの仕入れ価格高騰によって、今年に入ってから1~2回ほどブランドが定価をUPさせている。定価販売なので利益率は変わらないが、今までの感覚からすると見た目以上に高く感じてしまい、買い控えが起きている。

6.不動産取引業

- 住宅を新築する目的での土地取引は低調なままである。一方で事業用途で土地を買われる方は減っていませんが価格交渉がきつめです。建売業者が在庫をさばけていないようで、建売用地として仕入れたもののたてずに土地のまま売却しようとする動きも増えてきています。建物の価格上昇もさることながら変動金利の先高感が意識されているのも足を引っ張る要因と思います。

(4)サービス業

●業況判断DI「今月の状況」は33→38ポイントと「良い」超過幅が上昇、経常利益DI「今月の状況」は39→40ポイントでほぼ横ばいでした。食料品や生活必需品、原材料、光熱費の高騰が長期的に企業収益に悪影響を及ぼしています。

次期(3カ月先)見通しをみると、業況判断DI38→34、売上高DIは28→23、経常利益DIは40→35。仕入価格DIが46→42、販売価格DI28→29でした。

三業種毎に見ると、業況判断DIが、専門サービス業38→40、対個人サービス業32→39、対事業所サービス業28→33。経常利益DIが、専門49→48、対個人33→24、対事業所31→47。次期(3カ月先)見通しでは、業況判断DIが、専門35→31、対個人43→36、対事業所38→35。経常利益DIが、専門43→44、対個人43→21、対事業所36→40でした。

今後は、コロナ終息後の経済や社会活動の正常化に向けた動きを背景に、対面型サービスを中心に個人消費の持ち直しに期待が高まる一方、物価高止まりの影響で先行きの景気動向への慎重な見方を強めています。

経営上の問題点では、「人件費の増加」37%、「従業員の不足」36%と前回調査に引き続き最大の問題点になっています。続いて、「仕入単価の上昇」が25%となっています。人手が足りず、需要の増加に対応できない企業も少なくありません。

文章回答では、「インボイス制度による事務負担の増加を価格転嫁できない。」「物価高騰により利益確保が困難になってきている。」との回答が寄せられました。経営上の力点は、「付加価値の増大」59%、「新規受注(顧客)の確保」53%とサービスの付加価値を高め、新規顧客の確保が鍵となってきます。(事務局 伊藤)

1.広告・印刷

- 原油価格と円相場は、全く見通せない。円安がすべてのコストアップの要因につながっている。

- 売上減少の中、ゼロゼロ融資の返済が始まり資金繰りが悪化。新規受注の獲得に猛進してる状態。

2.生活サービス

- 円安、物価高騰、人件費高騰により建設費も上がり続けている中、戸建て住宅は低迷している。住宅以外の物件も、投資意欲がどこまで出てくるかが注視するポイントになってくる。自社がそれに応え得る、企業になっているかにかかっている。

- 商品の輸送がコスト的にも手段としても逼迫している。梱包資材の値上がりも酷い。物価上昇分を価格転嫁するのが難しい。賃上げも重なり、窮屈さを感じている。

- 企業に対する電気、ガス料金の負担軽減、ガソリン補助金を継続してほしい。工場やボイラーを所有している企業は、現状でも非常に厳しい。個人向け(BtoC)に商売を行っている企業は、比較的価格転嫁しやすい環境だが、企業向け(BtoB)に商売を行っている企業は、価格転嫁がしにくい。人件費の高騰も経営を圧迫している。

3.自動車整備・販売

- 大手の不正により、業界全体の意識改革を求められている。利用者からの意向は感じられないが、こちらから先んじて情報発信し、信頼向上のチャンスと変えていきたい。

- 大手の不正から業界の不透明感が否めない。自社が悪いわけではないのに、信用回復に努めなければならない現実を考えると頭が痛い。

4.専門

- 適格請求書保存方式の開始、令和六年1月からの電子帳簿保存法の準備に追われている。PC等の設備投資も必要の為、早めに価格転嫁を行いたい。9月以降、景気が後退していくのではないかと心配。

- 物価上昇の波が各経費に及んでいるが、なかなか価格転嫁できていない。顧客に対して適正価格を提示していきたい。