- 【概況】

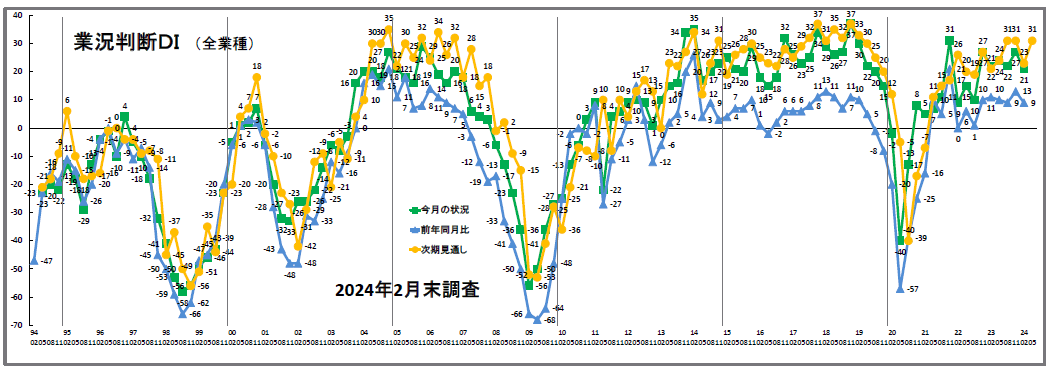

- 【業況判断】 製造業で「悪化」顕著、「次期見通し」は全業種で改善

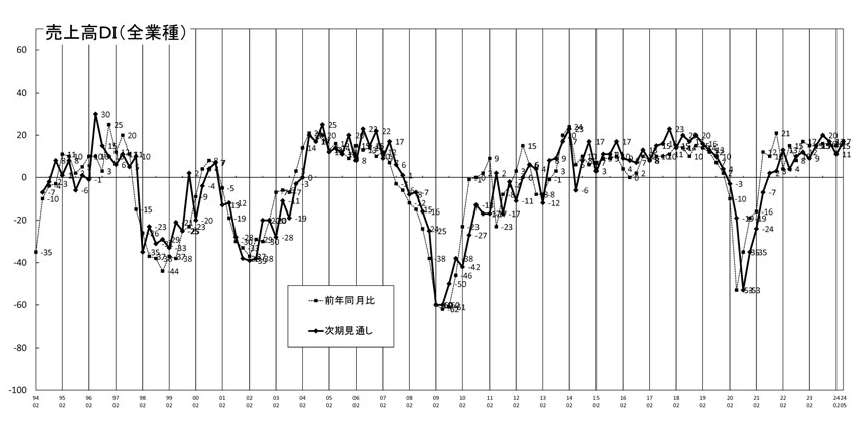

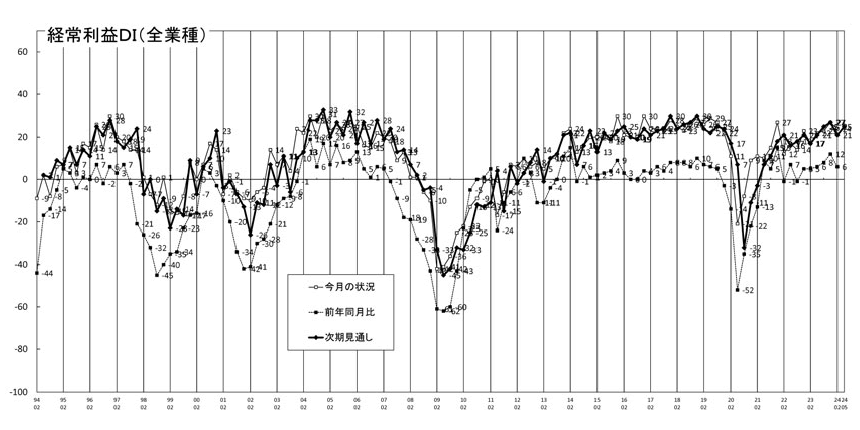

- 【売上高】・【経常利益】 製造業で売上高「減少」、経常利益は今月低下、次期上昇

- 【在庫感】 ほぼ横ばいで推移

- 【取引条件】 建設業が「悪化」傾向

- 【資金繰り】 二桁の「窮屈」超過幅を維持

- 【設備過不足】・【施設稼働率】 製造業以外は「不足」傾向、稼働率の「低下」超過幅拡大

- 【雇用動向】 強い人手不足感が継続

- 【価格変動】 仕入価格は高騰が緩和、販売価格は横ばい

- 【借入金利】 短期金利・長期金利、いずれも低下

- 【経営上の力点など】 人材に関わる事が問題点、最大力点に「社員教育」が上位に

※全文のPDFファイルはこちら

景況調査報告(2024年2月)第121号(PDF:2.18MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の27から21へと6ポイント「良い」超過幅が縮小しました。「よい」と回答した割合が2ポイント低下、「悪い」と回答した割合が4ポイント上昇したことによるものです。業種別でみても全業種でDI値が低下し、とりわけ製造業は二桁(13ポイント)の大幅下落で5期ぶりにマイナス値に沈みました(建設業:35→27、製造業:9→△4、流通業:18→16、サービス業:38→34)。

「前年同月比」(同)も前回の13から9へ4ポイント「好転」超過幅が縮小しました。業種別では、流通業が前回の1から3へ2ポイント「好転」超過幅が拡大したのを除き、建設業、製造業、サービス業は、いずれもDI値が低下しました(建設業:16→10、製造業:△1→△13、サービス業:25→24)。「今月の状況」(同)と同様に、製造業は二桁(12ポイント)の大幅悪化です。これで製造業は3期連続のマイナス値です。製造業の大幅悪化の背景に「自動車メーカーの不祥事による受注減」(文書回答)という特殊事情がある点には留意が必要ですが、総じて足元の景気は弱含んでいるといえます。

一方「次期見通し」(同)は、前回の23から31へ8ポイント「よい」超過幅が拡大しました。業種別でも、建設業が28から35へ7ポイント、製造業は7から8へ1ポイント、流通業は15から25へ10ポイント、サービス業も34から44へ10ポイントと、すべての業種でDI値が改善しました。「売上高DI」の「次期見通し」も、前回の11から17へ6ポイントの「増加」超過幅の拡大を見込み、業種別でもすべての業種でDI値が改善しています(建設業:10→14、製造業:△4→0、流通業:3→12、サービス業:23→31)。

このように、多くの中小企業経営者は足元の景況感には厳しさを感じながらも、先行きについては強い期待感を抱いているようです。しかし、景況分析会議ならびに文書回答では、足元の景況の厳しさのみならず、先行きへの懸念も聞かれ、今後景気状況が上向くという兆候は確認できませんでした。

たとえば建設業からは、「日増しに計画の延期話が多くなり、想定以上に業績が落ちた。まるでリーマンショックの時のよう」や、「戸建て住宅は全く売れず。ハウスメーカーも相当在庫を抱えている。賃貸物件の入居状況も3割ダウン。潮目が変わってきた印象」など、建設費の高止まりや需要不足の影響が広がっていることを指摘する声が聞かれました。

製造業からは「半導体製造装置も中国需要の剥落で受注減が目立ってきた」、「工作機械は積み上がった受注残でまだ動いているが、中国経済の低迷で先行きは良くない」、「新規金型の引き合いは少なく、単価も下がっている」など、景気の先行きを懸念する声が聞かれました。また自動車関係では「全体的に堅調に推移している」との声があった一方、「EV生産のための従来部品やエンジンライン移設の仕事は多いが、従来製品のための設備投資はない」、「既存製品の受注が急減している」、「EV化にともなうサプライチェーン再編による仕事の消失。リーマンショック、コロナショックよりひどい」など、業界の構造変化による業況悪化が指摘されています。

なお、「ゼロゼロ融資の返済開始に伴い、キャッシュフローの見直しが必要」(サービス業)、「売上が戻らないなか、資金繰りが追い付かない企業も出てきている」(製造業)など、中小企業の資金繰りが徐々にひっ迫しつつある状況も散見されます。マイナス金利政策の解除も取り沙汰されており、今後は金融状況も含めて情勢変化への目配りが欠かせません。

[調査要項]

| 調査日 | 2024年2月19日~2月28日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会 |

| 調査方法 | 会員専用サイト「あいどる」 |

| 回答企業 | 会員企業より1416社の回答を得た。業種内訳は以下 (建設業249社、製造業275社、流通業348社、サービス業544社) |

| 平均従業員 | 24.9名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

製造業で「悪化」顕著、「次期見通し」は全業種で改善

今月の状況は、前回の27から6ポイント「上昇」超過幅が縮小し21と悪化した。業種別でみると、製造業は9から△4と、二桁の13ポイント悪化し水面下に落ち込んだ。建設業は35から27と8ポイント悪化した。流通業は18から16と2ポイント悪化した。サービス業は38から34と4ポイント悪化し、すべての業種で悪化傾向を示した。

前年同月比は、前回の13から9と4ポイント「上昇」超過幅が縮小した。業種別でみると、製造業は△1から△13と「今月の状況」に引き続き二桁の12ポイント悪化し、水面下に更に落ち込んだ。建設業は16から10と6ポイント悪化した。サービス業は25から24とほぼ横ばいで推移した。流通業は1から3とやや持ち直した。

次期見通しは、前回の23から31と8ポイント「上昇」超過幅が拡大し、「今月の状況」「前年同月比」と真逆な傾向を示した。業種別では、流通業は15から25、サービス業では34から44とそれぞれ二桁の10ポイント改善した。建設業は28から35と7ポイント改善した。製造業は7から8とほぼ横ばいで推移した。「次期見通し」は全業種で改善傾向を示した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

製造業で売上高「減少」、経常利益は今月低下、次期上昇

売上高DI(前年同月比)は、前回の16から15と大きな変化が見られないものの、プラス超過幅が縮小した。業種別でみると、製造業は0から△5と5ポイント悪化し、水面下に落ち込んだ。建設業は16から14と2ポイント悪化した。流通業は6から7、サービス業は30から31と大きな変化が見られなかった。

3カ月後の次期見通しは、前回の11から17と6ポイント、プラス超過幅が拡大した。業種別でみると、流通業は3から12と9ポイント改善した。サービス業は23から31と8ポイント改善し、建設業も10から14と4ポイント改善した。製造業は△4から0と4ポイン改善傾向を示し、水面上に回復した。「次期見通し」は全業種で売上高の増加傾向が見られた。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の27から24と3ポイント「黒字」超過幅が縮小した。業種別では、製造業は8から1と7ポイント悪化した。同じように建設業は31から26と5ポイント悪化した。サービス業は40から37と3ポイント悪化した。流通業は18から18と変化が見られなかった。

前年同月比は、前回の12から6と6ポイント「黒字」超過幅が縮小した。業種別でみると、製造業は0から△16と二桁の16ポイントも悪化した。サービス業は22から16と6ポイント、建設業は15から10と10ポイント、それぞれ悪化した。流通業は1から3と2ポイントやや持ち直した。

3カ月後の次期見通しは、前回の21から25と4ポイント「黒字」超過幅が拡大した。業種別では、流通業は13から22と9ポイント、製造業は2から6と4ポイント、サービス業も35から38と3ポイント改善した。建設業は22から22と変化が見られなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】 ほぼ横ばいで推移

今月の状況は、前回調査の16から16と横ばいで推移した。業種別でみると、製造業(20→20)、流通業(12→12)は横ばいで推移した。在庫感「今月の状況」は、7期ほど数値が安定的に推移している。

前年同月比は前回の12から10と2ポイント「過剰」超過幅が縮小した。業種別では、製造業(13→13)が横ばいで推移した。流通業(11→7)では、4ポイント「過剰」超過幅が縮小した。次期見通しは12から11とほぼ横ばいで推移した。業種別では、製造業(15→14)・流通業(8→7)は、ほぼ横ばいで推移した。

【取引条件】 建設業が「悪化」傾向

前年同月比は9から7と2ポイント悪化した。業種別でみると、建設業(12→8)で4ポイント、サービス業(12→9)で3ポイント、それぞれ悪化した。製造業(6→5)は大きな変化が見られず、流通業(4→4)では変化が見られなかった。

次期見通しは、前回の6から7と大きな変化が見られなかった。業種別でみると、製造業(0→5)・流通業(1→6)では5ポイント好転した。一方、建設業(9→4)では5ポイント悪化した。サービス業(11→10)では、大きな変化が見られなかった。

【資金繰り】

二桁の「窮屈」超過幅を維持

今月の状況は、前回の△16から△17と大きな変化がなかった。業種別でみると、水面下ながら流通業(△26→△20)は「窮屈」超過幅が縮小した。一方、建設業(△11→△18)では、「窮屈」超過幅が更に拡大し、サービス業(△11→△13)もやや同じ傾向を示した。製造業(△21→△21)では、変化が見られないもののマイナスの「窮屈」超過幅を維持した。

次期見通しでも、前回の△16から△15と大きな変化は見られなかった。業種別でみると、流通業(△21→△16)・製造業(△23→△20)は「窮屈」超過幅が縮小した。一方、建設業(△13→△16)は「窮屈」超過幅が拡大した。サービス業(△11→△10)は大きな変化が見られなかった。

【設備過不足】・【施設稼働率】

製造業以外は「不足」傾向、稼働率の「低下」超過幅拡大

設備過不足DI(今月の状況)は△10から△6と4ポイント「不足」超過幅が縮小した。業種別でみると、製造業(2→8)は「不足」超過幅が縮小し、前回調査で水面上に浮上した数値を伸ばした。その他、流通業(△10→△5)・建設業(△17→△13)・サービス業(△14→△11)でも、「不足」超過幅が縮小したが、水面下を維持した。

次期見通しは前回△9から△6と3ポイント「不足」超過幅が縮小した。業種別では、建設業(△18→△13)・流通業(△10→△5)が「不足」超過幅が縮小した。サービス業(△11→△10)では、僅かながら「不足」超過幅が縮小した。製造業(5→5)は水面上で変化がなかった。

施設稼働率DI(前年同月比)は、前回調査の△1から△6と5ポイント「低下」超過幅が拡大した。業種別でみると、製造業(0→△9)では「低下」超過幅が二桁近く拡大した。流通業(△2→△3)では僅かながら「低下」超過幅が拡大した。

次期見通しは、前回調査の0から0と変化がなかった。業種別でみると、製造業(4→0)は「低下」超過幅が拡大した。一方、流通業(△5→1)では「低下」超過幅が縮小して水面上に浮上した。

【雇用動向】

強い人手不足感が継続

今月の状況は、△34から△35と大きな変化がなかった。業種別では、流通業(△36→△40)では、「不足」超過幅が拡大し人手不足感が強まった。サービス業(△32→△34)でも同じ傾向を示した。建設業(△56→△55)・製造業(△14→△13)では、ほぼ横ばいで推移した。

次期見通しは△33から△33と横ばいで推移した。業種別にみると、流通業(△33→△36)は「不足」超過幅が拡大した。サービス業(△34→△32)は「不足」超過幅の縮小がやや見られた。建設業(△55→△55)・製造業(△12→△12)では横ばいで推移したが、建設業では依然として高い人手不足感を示した。

【価格変動】

仕入価格は高騰が緩和、販売価格は横ばい

仕入価格変動DI(今月の状況)は2022年5月期の70をピークに、前回56から53と「上昇」超過幅が縮小したものの、「上昇」と回答した割合は5.5割に及んでいる。業種別でみると、建設業(△64→△67)では再び「上昇」超過幅が拡大した。一方、製造業(△64→△51)では二桁「上昇」超過幅が縮小した。サービス業(48→44)でも「上昇」超過幅が縮小した。流通業(56→57)では、大きな変化がみられないものの、「上昇」超過幅が拡大した。

前年同月比でも63から60と「上昇」超過幅が縮小した。業種別でみると、製造業(82→66)では、「上昇」超過幅が二桁縮小するものの、7割以上が「上昇」と回答するなど高い数値を示した。建設業(80→81)は、依然として8割以上が「上昇」と回答する高い数値を維持した。流通業(57→57)・サービス業(49→49)では、横ばいで推移した。

次期見通しは、前回の47から49と「上昇」超過幅がやや拡大した。業種別では、建設業(55→65)では再び二桁「上昇」超過幅が拡大した。流通業(48→51)でも「上昇」超過幅が拡大した。一方、製造業(50→47)では「上昇」超過幅が縮小した。サービス業(42→41)では大きな変化が見られなかった。

販売価格変動DI(今月の状況)は、前回の35から35と変化が見られなかったが、仕入価格のDI値と比べると緩和傾向にある。業種別でみると、製造業(34→29)では「上昇」超過幅が緩和した。一方、流通業(36→42)では「上昇」超過幅が拡大した。建設業(48→47)では大きな変化は見られないが「上昇」超過幅が緩和した。サービス業(30→30)は変化が見られなかった。

前年同月比は前回の44から43となり大きな変化が見られなかった。2023年2月期に過去最大の「上昇」超過幅の49となり、その水準を維持している。業種別でみると、建設業(61→55)・製造業(51→43)・サービス業(38→35)では「上昇」超過幅が縮小した。業種別では流通業(38→45)のみ「上昇」超過幅が拡大した。

次期見通しでは、29から34と「上昇」超過幅が拡大した。業種別でみると、流通業(29→40)では前回調査で大幅に「上昇」超過幅が縮小した反動か、二桁「上昇」超過幅が拡大した。製造業(23→29)・サービス業(29→32)・建設業(36→38)でも同じ傾向を示し、全業種で「上昇」超過幅が拡大した。

【借入金利】

短期金利・長期金利、いずれも低下

短期借入金利DIは前回調査の8から5と「上昇」超過幅が縮小した。業種別では、前回調査で2007年11月期調査以来の高い数値を示した製造業(17→10)で「上昇」超過幅が縮小した。流通業(10→4)でも「上昇」超過幅が縮小した。建設業(7→6)では大きな変化が見られず、サービス業(3→3)では、変化が見られなかった。

長期借入金利DIは前回の10から8とやや「上昇」超過幅が縮小した。業種別でみると、「短期借入金利」と同じように前回調査で2007年11月期調査以来の高い数値を示した製造業(21→12)で「上昇」超過幅が縮小した。流通業(10→5)でも同じ傾向が見られた。建設業(9→8)は大きな変化が見られないものの、僅かながら「上昇」超過幅が縮小した。サービス業(4→8)のみ「上昇」超過幅が拡大した。

【経営上の力点など】

人材に関わる事が問題点、最大力点に「社員教育」が上位に

全業種でみた経営上の問題点は、「従業員の不足」(36%)・「人件費の増加」(36%)「仕入単価の上昇」(35%)と続いた。今回調査でも人に関わる数値が高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「従業員の不足」(46%)、製造業で「仕入単価の上昇」(49%)、流通業で「民間需要の停滞」(29%)、サービス業で「新規参入者の増加」(25%)であった。今回の調査では数値としては緩和しつつも、建設業・流通業・サービス業の従業員の不足が深刻な経営の問題点としている特徴があった。

文書回答では「戸建て住宅は全く売れず。ハウスメーカーも相当在庫を抱えている。賃貸物件の入居状況も3割ダウン。潮目が変わってきた印象。」(建設業)、「自動車業界の変革が進む中で、1業種及び専属企業として活動していた同業社が、新規取引先を確保するために薄利又は赤字覚悟で受注する企業が目に付くようになった。」(製造業)「積み上がった在庫の消化が進まず、資金繰りが大変。」(流通業)、「労働力が確保できない。円安で外国人労働者も入国してこなくなり、国内の労働力を奪い合っている状況。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位「新規受注(顧客)の確保」(52%)、第2位に「人材確保」(34%)、第3位「社員教育」(30%)、というトレンドを示した。特に「社員教育」が経営上の力点の上位になったのが大きな特徴といえる。

<会員の声(業種別)>

(1)建設業

●前回調査と比較して業況判断DIを見ると、「今月の状況」が35→27へ8ポイント低下し「良い」超過幅が縮小しましたが、「次期見通し」は28→35と7ポイント上昇の見込みです。仕入価格変動DI「今月の状況」が64→67、「次期見通し」も55→65と、いずれも鉄、木材等の資材の高騰により、仕入れ価格の「上昇」傾向が見られます。また販売価格変動DIを見ると「今月の状況」が48→47と1ポイント減少、「次期見通し」は36→38と2ポイント増加しています。仕入価格が上昇し、販売価格が下降しているため、厳しい状況が続くと予想されます。取引条件DIは「前年同月比」が12→8と4ポイント低下、「次期見通し」は9→4と5ポイント低下し、取引条件の低下の傾向が見られます。資金繰りDIは「今月の状況」が△11→△18と7ポイント、「次期見通し」は△13→△16と3ポイントの低下で、次期見通しも厳しい状況が予想されます。短期借入金利DIは7→6と1ポイントの低下、長期借入金利は9→8と1ポイントの低下です。雇用動向DIは「今月の状況」が△56→△55と1ポイントの低下、「次期見通し」は△55→△55と横ばいですが、人材不足、人件費の高騰の影響で雇用が難しい状況は継続しています。2024年4月からは時間外労働の上限規制が適用され、建設業は今後、様々な対応が求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 昨年のインボイス制度開始から急に需要が減少。一時的なものか長期的なものかはまだわからないが、昨年ごろまで続いたアベノミクスの成果による活況は現政権の不得策によりまずは一段落したのではないかと予測される

- 安価な受注で仕事を確保している会社が目立つ。また、発注側も自社の利益を確保するために安価な金額で下請け業者に発注している傾向がある。

- 4月から始まる働き方改革の影響で現場に搬入する運営費の取り決めが細かくなり、イレギュラーな対応で大きな出費を覚悟しなければならない。

- 窓の断熱化に対しての国の補助金が新たにスタートするので、徐々に引き合いが増えてきている。

- 現場の職人、管理者が共に不足しており、苦しい状況。

- 業界の業況は良くないが、価格転嫁ができている企業は利益が出ている。倒産の話を耳にすることもあるので、先を見据えて経営していくことが必要。

2.基礎、鉄筋、土木、コンクリート、解体

- 名古屋市からの入札によって受注し公共事業を行っているが、物件により単価が良い工事と単価が悪い工事が両極端で元請でも赤字になるなど危険と常に背中合わせの状況。施工業者が安定する単価で公共事業は予算組をすることを行政には強く要望している。

- 円安の進行が止まらず、仕入れ価格が上昇する。材料代、人件費など実際にかかる費用は上がってほしいが、便乗値上げが横行しないとは言えない。現状では仕事はあるが、来年度の初めは少し予想が厳しくなる。

- 鉄筋工事業全体が繁忙期前で落ち着いている。鋼材費は高止まりから少し落ち着いているが、今後は材料価格上昇するメーカーがある。今年の受注予定案件はRCマンションが多い。

- 技術・資格・スキルが必須条件のため、人手不足と熟練技術者の確保がさらに加速していると感じる。

3.給排水管工事、電気工事、設備工事

- 九州、北海道をはじめ、半導体工場が建設されている状況は良く、3年先までの見通しができている。

トヨタ自動車では電池工場の建設で仕事量の確保はできている。電池工場に関しては1年先までの見通しはできているがその先に関しても建設が続く予想。 - 空調機器が売れない状況にて受注増が見込みにくい。銅をはじめとする材料不足と値上げにて経費負担が増加し、利益圧迫が深刻化している。

- 民間企業の国内への回帰で水処理施設の新設、増設、能力アップの引き合いが増えている。コロナ化で停滞していた工事が動き出し、その結果、現場担当の技術者不足が起きている。

- 名古屋市での設備工事業として公共工事の入札案件は安定して広告され、仕入れ価格も比較的反映されている。特に例年と比較して4、5月の入札案件が増えている。

4.建築設計・不動産

- 住宅建設業界は特に戸建て住宅需要が減ることで新規需要もしくは技術的な得意分野を伸ばしていかなければならない。

- 景気は良くも悪くもない状況。自社の得意分野に工数を割く手法に変更中。

- 10億~20億以下の戸建て住宅の受注割合が多いところは売り上げの減少が激しく、30億~100億以上の公共工事や大規模事業建築の受注割合が高い企業、中には早々に戸建て住宅企業からも撤退し、熟練技能者などの高度人材の確保に注力して業績を拡大させている企業もある。

- 新築住宅はなかなか売れず、中古住宅を売ることを考えている。

(2)製造業

●業況判断DI「今月の状況」は9→△4と6期ぶりのマイナス値に転じました。「次期見通し」は7→8とほぼ横ばいでプラス値ではありますが、「前年同月比」は△1→△13と12ポイント「悪化」超過幅が拡大しています。売上高DI「前年同月比」は0→△5と5ポイント「減少」超過幅が拡大しました。「次期見通し」は△4→0です。経常利益DIの「今月の状況」は8→1と7ポイント「黒字」超過幅が縮小しました。「次期見通し」は2→6と4ポイント「黒字」超過幅が拡大しました。ただ、「前年同月比」は0→△16と16ポイント「悪化」超過幅が拡大しています。また、仕入価格変動DIは「今月の状況」が64→51と13ポイント「上昇」超過幅が縮小、販売価格変動DIの「今月の状況」も34→29と5ポイント「上昇」超過幅が縮小しています。一方で、「次期見通し」は仕入価格変動DIが50→47と「上昇」超過幅が縮小しましたが、販売価格変動DIは23→29と「上昇」超過幅が拡大しました。前回調査で「上昇」超過幅が拡大していた短期借入金利の「今月の状況」は17→10、長期借入金利「今月の状況」は21→12と共に「上昇」超過幅が縮小しました。(事務局 杉山)

1.鉄鋼業、金属加工

- ダイハツ、認証問題等社会問題の関係もあってか、生産の品質管理業務が増えていくが、単価はそのままな場合が多い。

- 自動車メーカーの不祥事による受注減が続いているが、生産が再開されても信用まで回復するかが問題で顧客の流れが変わってしまう懸念がある。

- 材料の部分の価格転嫁はスムーズに進むが、エネルギーコスト、輸送コストなどの上昇分の価格転嫁がなかなか出来ない。

- 仕事量は大型設備関連は順調ではある。修繕案件が増えている。機械関連は昨年から戻っていない。

- 金属加工業であるが、市内の同業者の集まりでの会話で、ここ50年で今が一番仕事がないと言われる方が多く、かなり厳しい経営環境であることを実感している。

2.樹脂加工

- 1月から3月は例年とおりの繁忙期が戻ってきている。4月以降は材料費の値上げ要求が来ているが、顧客への交渉は時間がかかると思われる。

- 自動車関連の仕事はコロナの流行からまともに稼働した年が無い感じがする。人件費や電力費の高騰分は仕事の受注単価には反映されないため、この先同じように受注して継続することはできないと感じる。

3.機械部品・機械製造

- 新規参入者が増えてきたことはやむを得ないことだが、それらの業者が赤字になる金額でも受注していることがある。仕入価格・人件費が上がる中、それらの影響で販売価格がなかなか思うように認めて頂けないこともある。

- 半導体設備の仕事が1/4ぐらいになり、停滞している。今後も同じ状況が年末まで続くと予測。金属加工設備の仕事も中国向けが多かったこともあり、1/4ぐらいになっているが、3月以降ぐらいから、少し上向き予定。

- 自動車メーカーの不正によって突然の減産、生産ストップでいろいろ計画が大幅に狂って来ている。メーカーからの補償もなく、回復復帰の見通し立たずで困っている。

4.パルプ・紙・紙加工品製造業、包装資材

- 顧客の仕事量の多い少ないが、自動車、民生品、産業等大きなくくりでは見えにくく、例えばどこの自動車の何の部品をやっているか等々、細分化されている。

- 印刷関連ですが、お土産もののパッケージの仕事が減っている。

- いろいろな業種(自動車、船外機、半導体、弱電、遊技機など)の仕事があるが、全体的に低調な感じ。新しく立ち上がっていく楽しみな仕事もいくつかあるが、それ以上に終わっていく仕事のボリュームが大きく5月以降に不安を感じる。

- 仕入価格の上昇分は、得意先に価格改定を実施することができているが、間接経費(水道高熱費・消耗品費・燃料費)などの高騰の影響が利益を圧迫している。また大手企業の賃金改定が大きな改定率で報道されており、中小企業が賃金改定をどのように実施していくか課題が大きい。

5.食品・繊維製品・雑貨・身の回り品製造業

- 2024年10月からの社会保険加入者の対象者拡大により負担が増える見込みであるが、価格に転嫁できる見込みが低いためそこをどうするかが課題である。

- 業界全体がコロナ禍に比べ悪化傾向、特に海外に依存している大人物衣料は苦しんでいると聞いている。世界の工場、中国の経済状態の悪化が日本にまで響いていると感じる。

(3)流通業

●業況判断DIの「今月の状況」は18→16と2ポイント「良い」超過幅が縮小しました。なお「前年同月比」は1→3と微増、「次期(3カ月先)見通し」は15→25と、見通しに限り大幅な上昇を見せています。仕入価格変動DIの「今月の状況」は56→57とほぼ横ばいです。「次期見通し」は48→51と良い傾向を示していますが、中小企業の現場では、円安を背景とした仕入価格、燃料費、電力費の上昇を十分な販売価格への転嫁には至っていません。

そして2024年4月より運送・運輸などの労働時間の上限規制猶予措置が終了します。これにより、長距離物流に一定の制限が与えられると予想されます。影響は甚大であり、物流・運送業界の売上減少、トラックドライバーの収入の減少なども考えられます。こうした外部環境の変化に対して、早急な手立てが急務になってきています。大手物流企業は各地域に集積地、センターをつくり人手を確保して体制を整えているといいます。中小企業はそれに対抗するネットワークや手立てを構築することが急務といえます。(事務局 井上誠)

1.物流

- 政府が声高に言っている「中小企業の賃金が上がらなければ日本の景気は良くならない。中小企業が人件費の価格転嫁できる環境を作る」という総論には賛成するも、どう実現していくのかの各論が不足していると思われます。これが実現できる社会を作ってほしい。

- 自動車運転者に対する働き方改革が始まるにあたり、お客様との取り決めが未だ明確に決まっていない。他でも同じようなことをよく耳にする。荷動き量に関しては大企業の不正などの事件もあり、減っているように感じるし、建設関係はまだいいと思うが、建築関係が冷え込んでいるため、少なくなっている。賃上げなど大手は進んでいるかもしれないが、中小ではあまり進んでいないため、消費に繋がっていないと思われる。

- 販売価格や取引条件の項目は努力目標として記入。余程頑張らねば達成できない。大手大企業は早々と大幅な賃上げを表明しているが、必死で賃上げしても益々差が開いていく焦燥感。また、大幅賃上げする大企業に対しても物流費の転嫁を国が査察しないとダメな状況にある。(自社だけ賃上げして取引先単価は上げない等不公正取引と優越的地位の乱用)。国が先導して平成の自由化と規制緩和により際限ない運賃下落をもたらした。物流危機といわれるようになってようやく規制の強化、告示運賃制度や物流Gメン制度が動き始めたが、実効・実行できるか正念場。

2.ソフトウェア

- 昨今の人件費上昇や働き方改革によって、人を雇うことがあまり得策ではないという経営者が増えています。当社もできる限り、外注活用、機械、ITへの置き換えで乗り切り、安易に人を雇わないように気を付け始めている。

- 広告業界では自身の周りではあまり景況は良くない。中小の広告出稿が落ち込むという事は景気は良くないことを表している。

3.建設関連

- 資材の高騰、人材不足で現場が動かないことが、当社のメイン事業である外構工事用材料の停滞の一因にもなっている。日本経済の構造的な問題であり、過去にとらわれた慣習(外国人労働規制、日本型教育など)を見直さない限り、現在の政策下のまま“付け焼刃的な施策”を続ける限り、日本の経営環境は決して良くなることはないと感じる。

4.自動車、機械関連

- 自動車はダイハツや豊田自動織機の問題がありながらも、全体的に堅調に推移しているため、それに救われている。EV生産のための従来部品やエンジンラインの移設の仕事が多いが、従来製品のための設備投資はない。人手不足に対応するための自動化設備の話も少ない。小型ロボットの生産状況は相変わらず少ない(2022年夏ごろの1/4程度)ため、積みあがった在庫の消化がなかなか進まず、資金繰りが大変。今年いっぱいはこの状況が続くだろうと思われる。幸い金融機関の支援は得られているが、折り返しの融資でも金利は少しずつ上がっている。

(4)サービス業

●業況判断DI「今月の状況」は38→34ポイント、経常利益DI「今月の状況」も40→37ポイントと小幅悪化しました。次期(3カ月先)見通しをみると、業況判断DI34→44、売上高DIは23→31、経常利益DIは35→38。仕入価格DIが42→41、販売価格DI29→32でした。次期見通しは需要の回復を見込んで回復基調ですが、厳しい状況が続くとの文章回答の予測も示されています。

三業種毎に見ると、業況判断DIが、専門サービス業40→46、対個人サービス業39→23、対事業所サービス業33→28。経常利益DIが、専門48→52、対個人24→20、対事業所47→33。次期(3カ月先)見通しでは、業況判断DIが、専門31→38、対個人36→52、対事業所35→46。経常利益DIが、専門44→41、対個人21→38、対事業所40→33でした。対個人型サービスを中心に次期の業況が上向く期待が高まっています。

経営上の問題点では、「人件費の増加」40%、「従業員の不足」37%と前回調査に引き続き最大の問題点です。人手不足による既存従業員の長時間労働や賃上げの結果、人件費の増加を経営上の問題として挙げる企業は依然として多く見受けられます。続いて、「新規参入者の増加」が25%となっています。前回調査までは「仕入単価の上昇」が第三位でしたが、仕入価格高騰に対するサービス提供価格への転嫁の動きが進んだとみられます。

経営上の力点は、「付加価値の増大」61%、「新規受注(顧客)の確保」54%と顧客が新しい魅力を感じるサービスの提供を通して、新規受注を確保することが鍵となってきます。(事務局 伊藤)

1.広告・印刷

- 燃料費や飲食費の上昇がじわじわと利益を削っている。インボイス導入を見送ったことにより、実質的な利益が減少している。

- 先行き不透明。しかし、現実の中小企業の存立状況から、その不条理を改革してゆくことは当然の理である事を自覚出来るかどうか、その辺が突破口か。

2.生活サービス

- 美容業界でも個人サロンの専門性を高めたものが売れるようになってきている。その為しっかりとペルソナを設定し、顧客の絞り込みをしていくことにシフトしていくサロンが強くなって行く。

- 物価上昇の影響で個人サービスが以前より減少している(サービスの依頼を控えられている傾向がある)現在までの定期顧客のフォローでなんとか事業継続はしているが、今後もう1本事業の柱を作っていかないと厳しい。

3.自動車整備・販売

- 取引先の値上げに対する若干の理解は進むものの、まだまだ更なる値上げが必要。

- 再生樹脂業界は大手自動車メーカーの気分次第で景気が左右される。自動車メーカーのリコール問題は氷山の一角。大手自動車メーカーの利益は中小企業の血と汗と涙から捻出されたもの高品質のモノを、指定した時間に、欲しいだけ、(価格はグローバルスタンダート)と言う「カンバン方式」を続ける事は厳しいとささやかれている。

- 自働車販売業の縮小化は避けられないと思う。そのために転換や事業領域の拡大などは必須であると考えている。既存の整備などを工場新設により強化しながら、隣接異業種を視野に入れて情報収集を怠らないようにしたい。

4.専門

- 日本の経済が読めない。確実に産業構造が変化した。社員を抱えている不安が大きい。

- 若手人材に安定志向が強い。安定収入以外の明確な目的意識が見られず、従来とは異なる早期独立志向があって、人材が流出傾向にある。当社として明確な経営指針を打ち出し、大規模展開のメリット、そしてそのリスクを一緒に取ることをアピールしていきたい。