- 【概況】

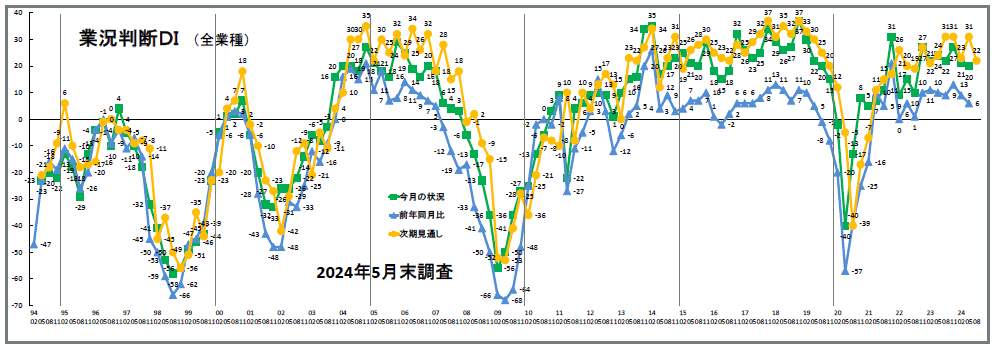

- 【業況判断】 業況は全業種で「悪化」、改善した「次期見通し」も反転

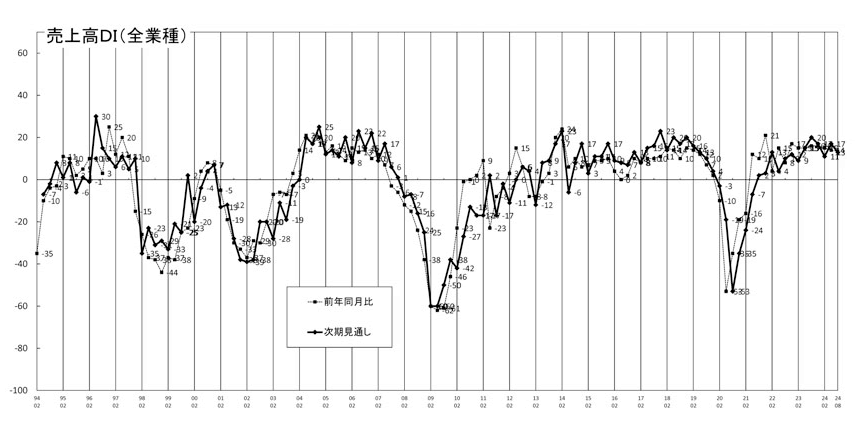

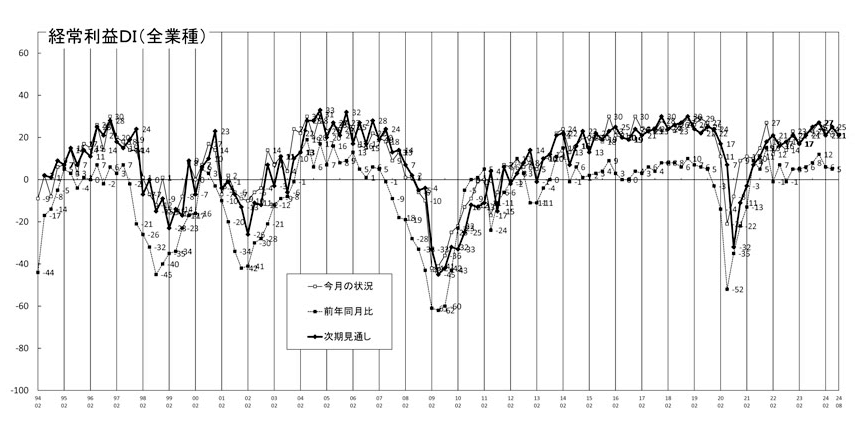

- 【売上高】・【経常利益】 売上高は「減少」傾向、経常利益も低下を示す

- 【在庫感】 製造業は「不足」、流通業は「過剰」

- 【取引条件】 取引条件は「好転」傾向

- 【資金繰り】 「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 ほぼ横ばいの設備過不足、製造業の稼働率「低下」

- 【雇用動向】 人手不足感がやや緩む

- 【価格変動】 仕入価格は再び高騰、販売価格はやや上昇

- 【借入金利】 短期金利・長期金利、すべての分野で「上昇」

- 【経営上の力点など】 人材に関わる事が問題点、最大力点に「付加価値の増大」が上位に

※全文のPDFファイルはこちら

景況調査報告(2024年5月)第122号(PDF:2.18MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の21から20へ1ポイント「良い」超過幅が縮小しました。業種別では、建設業と流通業が悪化(建設業:27→23、流通業:16→14)、サービス業は1ポイントの改善(34→35)、製造業はマイナス圏ながら1ポイントの改善となりました(△4→△3)。

「前年同月比」(同)も前回の9から6へと3ポイント「好転」超過幅が縮小しました。業種別では建設業、流通業、サービス業が悪化(建設業:10→4、流通業:3→0、サービス業:24→21)、製造業はマイナス圏での改善(△13→△11)となりました。

「今月の状況」「前年同月比」とも2期連続の悪化となり、足下の景気が依然として「弱含み」の状態から脱していないことが示されました。

「次期見通し」(同)も、前回の31から22へ9ポイント「良い」超過幅が縮小しました。建設業が35から26へ9ポイント、製造業は8から4へ4ポイント、流通業は25から16へ9ポイント、サービス業は44から34へ10ポイント下落しました。「良い」超過幅の縮小は全業種に及んでいます。とくにサービス業は二桁の大幅下落です。強い先行き期待が見て取れた前回調査とは対照的です。期待に反して景気の「弱含み」が続くなかで中小企業経営者のマインドにも陰りが見え始めているといえそうです。なお、製造業については、今回の調査期間後に発覚したカーメーカーの認証不正問題の影響がこの調査結果には織り込まれていないことに留意する必要があります。

景況分析会議でも、「戸建て住宅の新築市場には、当面明るい兆しがない。在庫が積み上がっており下期はさらに落ち込むと予想される」(建設業)、「自動車関係は本当に悪い。自動運転関係の試作開発がある程度」(製造業)、「工作機械は16ヶ月連続前年割れ。まだあと半年ほどはダメだろう」(流通業)、「生活防衛で消費者も買い控えの動きを見せている」(サービス業)など、業況の厳しさを訴える声が多く聞かれました。なお、「秋口から半導体製造装置関係の仕事が増えるのではないか」(製造業)など、年後半の好転を期待する声も一部にはありました。

文書回答には、「材料価格高騰の波を受けて利益率は低下し、実質的な収益は限界に来ている」(建設業)、「労務費の価格転嫁を交渉しているが、満足のいく結果とはなっていない」(製造業)、「実質賃金の低下で消費マインドが落ちている。流通業にとってはモノが動かなければ意味がない」(流通業)、「じわりじわりと需要が減少。コロナ融資で息をつないだ企業が倒れ始めるのではないか」(サービス業)など、円安、物価上昇、賃金、借入金返済にからんだ経営状況の厳しさを訴えるものが目立ちました。

日銀の「マイナス金利解除」(本年3月19日)以後、中小企業を取り巻く金融環境にも変化が出てきています。「短期借入金利DI」は前回の5から9へ4ポイント、「長期借入金利DI」も8から11へ3ポイント「上昇」超過幅が拡大しました。「短期借入金利DI」は2008年8月期調査以来、「長期借入金利DI」は2008年5月期調査以来16年ぶりの「上昇」超過水準です。また「資金繰りDI」も前回の△17から△20へ3ポイント「窮屈」超過幅が拡大しており、資金繰りにも注意が必要な局面になりつつあることが示されました。「金融情勢に無関心でいられた時代」が終焉したことを、中小企業経営者は強く認識する必要があります。

[調査要項]

| 調査日 | 2024年5月20日~5月29日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1352社の回答を得た。業種内訳は以下 (建設業231社、製造業261社、流通業345社、サービス業515社) |

| 平均従業員 | 26.4名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

業況は全業種で「悪化」、改善した「次期見通し」も反転

今月の状況は、前回の21からほぼ横ばいながら「上昇」超過幅が縮小し20と悪化した。業種別でみると、建設業は27から23と4ポイント、流通業は16から14と2ポイントいずれも悪化した。製造業は△4から△3、サービス業も34から35とほぼ横ばいで推移した。

前年同月比は、前回の9から6と3ポイント「上昇」超過幅が縮小した。業種別でみると、建設業は10から4と6ポイント、流通業は3から0と3ポイント、サービス業も24から21と3ポイント、それぞれ悪化した。水面下の製造業は△13から△11と大きな変化は見られないもののやや持ち直した。

次期見通しは、前回の31から22と9ポイント「上昇」超過幅が縮小した。業種別では、サービス業は44から34と二桁の10ポイント悪化した。建設業は35から26、流通業は25から16と、それぞれ9ポイント悪化傾向を示した。製造業でも8から4と4ポイント悪化した。前回2月調査で改善傾向を示した「次期見通し」は、全業種で悪化した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上高は「減少」傾向、経常利益も低下を示す

売上高DI(前年同月比)は、前回の15から14と大きな変化が見られないものの、プラス超過幅が縮小した。業種別でみると、サービス業は31から26と5ポイント、建設業は14から11と3ポイントと、いずれも悪化した。水面下の製造業は△5から△4とほぼ横ばいで推移した。流通業は7から12と5ポイント改善し、業種別では唯一異なった動きを示した。

3カ月後の次期見通しは、前回の17から13と4ポイント、プラス超過幅が縮小した。業種別でみると、建設業は14から6、サービス業も31から23と、いずれも8ポイント悪化した。流通業は12から13とほぼ横ばいで推移した。製造業は0から0と変化が見られなかった。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の24から21と3ポイント「黒字」超過幅が縮小した。業種別では、建設業は26から22と4ポイント悪化した。流通業は18から16、サービス業は37から35と、それぞれ2ポイント悪化した。製造業は1から2と大きな変化が見られなかった。

前年同月比は、前回の6から5と大きな変化が見られなかった。業種別でみると、建設業は10から7と3ポイント、流通業は3から1と2ポイント悪化した。サービス業は16から15と大きな変化が見られなかった。一方、製造業では水面下ながら△16から△10と6ポイント持ち直した。

3カ月後の次期見通しは、前回の25から21と4ポイント「黒字」超過幅が縮小した。業種別では、流通業は22から17と5ポイント、製造業は6から2と4ポイント、建設業は22から19と3ポイント、サービス業も38から35と3ポイント悪化し、全業種で「黒字」超過幅が縮小した。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】

製造業は「不足」、流通業は「過剰」

今月の状況は、前回調査の16から17とほぼ横ばいで推移した。業種別でみると、製造業(20→17)は「過剰」超過幅が縮小した。流通業(12→16)は「過剰」超過幅が拡大した。

前年同月比は前回の10から12と2ポイント「過剰」超過幅が拡大した。業種別では、製造業(13→11)は「増加」超過幅が縮小した。流通業(7→12)では、5ポイント「増加」超過幅が拡大した。

次期見通しは11から14と「過剰」超過幅が拡大した。業種別では、製造業(14→14)は変化が見られなかった。流通業(7→13)は、6ポイント「過剰」超過幅が拡大した。製造業と流通業は真逆の動きを示した。

【取引条件】 取引条件は「好転」傾向

前年同月比は7から9と2ポイント「好転」した。業種別でみると、建設業(8→15)で7ポイント「好転」した。製造業(5→7)とサービス業(9→11)はそれぞれ2ポイント好転した。流通業(4→5)では大きな変化が見られなかった。

次期見通しは、前回の7から9と2ポイント「好転」した。業種別でみると、建設業(4→13)は9ポイント、サービス業(10→13)では3ポイント「好転」した。一方、流通業(6→4)は2ポイント「悪化」した。製造業(5→5)では変化が見られなかった。

【資金繰り】

「窮屈」超過幅が拡大

今月の状況は、前回の△17から△20と3ポイント「窮屈」超過幅が拡大した。業種別でみると、製造業(△21→△27)と建設業(△18→△24)では6ポイント、サービス業(△13→△15)は2ポイント「窮屈」超過幅が拡大した。流通業(△20→△21)では大きな変化が見られなかった。

次期見通しでも、前回の△15から△19と4ポイント「窮屈」超過幅が拡大した。業種別でみると、建設業(△16→△25)は9ポイント、製造業(△20→△28)は8ポイント、流通業(△16→△19)は3ポイント「窮屈」超過幅が拡大した。サービス業(△10→△11)は大きな変化が見られなかった。「資金繰り」状況は全業種でマイナスの「窮屈」超過幅の拡大を継続した。

【設備過不足】・【施設稼働率】

ほぼ横ばいの設備過不足、製造業の稼働率「低下」

設備過不足DI(今月の状況)は△6から△6と横ばいで推移した。業種別でみると、建設業(△13→△9)は4ポイント「不足」超過幅が縮小した。製造業(8→9)はほぼ横ばいで推移した。水面下の流通業(△5→△6)とサービス業(△11→△12)も、ほぼ横ばいで推移した。

次期見通しも同じく前回△6から△6と横ばいで推移した。業種別では、建設業(△13→△11)は2ポイント「不足」超過幅が縮小した。流通業(△5→△6)はほぼ横ばいで推移した。製造業(5→5)と水面下のサービス業(△10→△10)は、いずれも横ばいで推移した。

施設稼働率DI(前年同月比)は、前回調査の△6から△5と大きな変化が見られなかった。業種別でみると、製造業(△9→△12)では3ポイント「低下」超過幅が拡大した。流通業(△3→3)では6ポイント「低下」超過幅が縮小した。

次期見通しは、前回調査の0から0と変化がなかった。業種別でみると、製造業(0→△4)は4ポイント「低下」超過幅が拡大した。流通業(1→3)では2ポイント「低下」超過幅が縮小した。

【雇用動向】

人手不足感がやや緩む

今月の状況は、△35から△30と5ポイント「不足」超過幅が縮小した。業種別では、製造業(△13→△4)は9ポイント「不足」超過幅が縮小し、「不足」超過が一桁の数値になった。これは2021年8月期調査以来のことである。流通業(△40→△33)も「不足」超過幅が縮小した。建設業(△55→△52)では、人手が不足していると回答した企業が6割弱にのぼった。サービス業(△34→△32)でも同じ傾向を示し、高い人手不足感が継続した。

次期見通しは△33から△30と3ポイント「不足」超過幅が縮小した。業種別にみると、製造業(△12→△7)は5ポイント「不足」超過幅が縮小した。建設業(△55→△52)では依然として高い人手不足感を示した。流通業(△36→△34)・サービス業(△32→△30)は大きな変化がみられないものの、やや「不足」超過幅が縮小した。

【価格変動】

仕入価格は再び高騰、販売価格はやや上昇

仕入価格変動DI(今月の状況)は、2022年5月期の70をピークに、7期連続で「上昇」超過幅が縮小してきたが、前回53から62と反転して「上昇」超過幅が拡大した。「上昇」と回答した割合は6割を超えている。業種別でみると、製造業(51→69)では二桁「上昇」超過幅が拡大した。2022年5月期から7期連続で「上昇」超過幅が縮小してきたが反転した。サービス業(44→52)・建設業(67→73)・流通業(57→62)でも同じ傾向を示した。建設業では、「上昇」と回答した比率が7割超に達した。

前年同月比でも60から66と「上昇」超過幅が拡大した。業種別でみると、製造業(66→84)・建設業(81→79)では、8割以上が「上昇」と回答する高い数値を示し、製造業は二桁「上昇」超過幅が拡大した。流通業(57→66)・サービス業(49→52)も同じ傾向を示した。

次期見通しは、前回の49から55と「上昇」超過幅が拡大した。業種別では、製造業(47→64)では二桁「上昇」超過幅が拡大し、「今月の状況」「前年同月比」「次期見通し」すべての時間軸で同じ傾向を示した。流通業(51→57)・サービス業(41→47)でも「上昇」超過幅が拡大した。一方、建設業(65→61)ではやや「上昇」超過幅が緩和した。

販売価格変動DI(今月の状況)は、前回の35から40と2022年の11月期から6期ぶりに「上昇」超過幅が拡大したものの、仕入価格のDI値の変化と比べると小さい傾向にある。業種別でみると、製造業(29→38)では「上昇」超過幅が拡大した。サービス業(30→35)・流通業(42→45)でも同じ傾向を示した。建設業(47→48)では大きな変化は見られず横ばいで推移した。

前年同月比は前回の43から46と「上昇」超過幅が拡大した。2023年11月期に過去最大の「上昇」超過幅の49となり、その水準に近づいた。業種別でみると、製造業(43→51)では「上昇」超過幅が拡大し、建設業(55→58)・流通業(45→48)・サービス業(35→38)も同じ傾向を示した。

次期見通しでは、34から37と「上昇」超過幅が拡大した。業種別でみると、製造業(29→36)・流通業(40→45)・建設業(38→41)では「上昇」超過幅が拡大した。一方、サービス業(32→30)では、やや「上昇」超過幅が緩和した。

【借入金利】

短期金利・長期金利、すべての分野で「上昇」

短期借入金利DIは前回調査の5から9と「上昇」超過幅が拡大した。業種別では、前々回調査で2007年11月期調査以来の高い数値を示した製造業(10→13)では「上昇」超過幅が拡大した。建設業(6→12)・流通業(4→11)でも「上昇」超過幅が拡大し、数値としては製造業より上昇幅が大きかった。サービス業(3→5)でも「上昇」超過幅が拡大した。

長期借入金利DIは前回の8から11と「上昇」超過幅が拡大した。業種別でみると、「短期借入金利」と同じように前々回調査で2007年11月期調査以来の高い数値を示した製造業(12→21)では、「上昇」超過幅を拡大させ過去最大の数値に反転した。流通業(5→11)・建設業(8→10)でも同じ傾向が見られ、「上昇」超過幅が拡大した。サービス業(8→7)は大きな変化が見られなかった。短期金利・長期金利・業種別を含めてすべての分野で金利が上昇した。

【経営上の力点など】

人材に関わる事が問題点、最大力点に「付加価値の増大」が上位に

全業種でみた経営上の問題点は、「人件費の増加」(38%)の数値があがり、「仕入単価の上昇」(36%)「従業員の不足」(33%)と続いた。今回調査でも人に関わる数値が継続的に高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「従業員の不足」(41%)、製造業で「仕入単価の上昇」(55%)、流通業で「民間需要の停滞」(34%)、サービス業で「新規参入者の増加」(22%)であった。今回の調査では、「従業員の不足」もさることながら、「人件費の増加」が深刻な経営の問題点として最重要視されたところに特徴があった。

文書回答では「薄利多売方式は見込まれず、利益確保をどう構築していくのかが今後の課題であり、取引条件の改善と新たな売り上げの柱を増やしていく難しさを感じる。」(建設業)、「労務費の価格転嫁を進めるといわれて交渉しているが、裏付け資料の提出を求められたりして満足のいく価格転嫁とはなっていない。そのため、仕入れ先に対しての価格転嫁の原資がもらえていない現状があり。」(製造業)「人材不足をDX化で埋めようとする中小企業が増えていると感じている。(中略)優秀な人材を確保するには、会社のビジョンを明確にして共感を得られるような活動が必要だ。」(流通業)、「中小企業家が自立し、地方分権の先駆けとならないと地域が消滅する。企業経営を通じてよりより社会実現の為、引き続き自社を良くする為の努力を続ける。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位に「付加価値の増大」(60%)が上位にあがってきた変化があり、第2位「新規受注(顧客)の確保」(53%)、第3位「人材確保」(32%)、第4位「社員教育」(28%)、というトレンドを示した。特に「付加価値の増大」が経営上の力点の最重要の力点になったのが大きな特徴といえる。

<会員の声(業種別)>

(1)建設業

●前回調査と比較して業況判断DIを見ると、「今月の状況」が27→23へ4ポイント低下し「良い」超過幅が縮小しました。「次期見通し」も35→26と9ポイント低下の見込みです。仕入価格変動DI「今月の状況」が67→73と、諸要因による材料仕入価格の値上がりにより上昇していますが、「次期見通し」は65→61と、仕入れ価格の「減少」傾向が見られます。また販売価格変動DIを見ると「今月の状況」が47→48と1ポイント、「次期見通し」は38→41と3ポイント増加しています。今月は仕入価格と販売価格がともに上昇しているため、利益率は低下し、収益を生み出すことが難しい状況です。取引条件DIは「前年同月比」が8→15と7ポイント上昇、「次期見通し」は4→13と9ポイント上昇し、取引条件の上昇の傾向が見られます。資金繰りDIは「今月の状況」が△18→△24と6ポイント、「次期見通し」は△16→△25と9ポイントの低下で、次期見通しも厳しい状況が予想されます。短期借入金利DIは6→12と6ポイントの上昇、長期借入金利は8→10と2ポイントの上昇です。雇用動向DIは「今月の状況」が△55→△52、「次期見通し」は△55→△52とともに3ポイント減少でした。建設業の人手不足は以前から重要な課題であり、少子化傾向や若者の就業不足は継続すると予測されます。また2024年問題で時間外労働の上限規制による新築着工の遅れなどの声も聞かれました。外部環境の変化をつぶさに分析し、想定される現実を直視した対策が求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 見積もりの案件は増えているが、料金が高額のため、決定時期が遅くなり、受注が乏しい。2024年度になってから少しずつ動きは出ているが、年始からの遅れが今に響いている。

- 材料費が3ヶ月ごとに上がり、利益が出ない。

- 民間需要の低迷で新築戸建ては苦しい状況。

- リフォーム業は周りの同業者や協力業者、仕入れ先など、全体的に見て苦戦している。

- 窓などの開口部断熱化に対する国の大型補助金が出ているが、世間にあまり周知されておらず、認知率は4%程度との情報がある。

- DM発送やホームページ、SNSでの情報提供や地域情報誌への掲載等をしているが、昨年に比べて問い合わせが少ない状況。

- 生き残り戦略として生産性の向上及び独自性を考えている。独自性による付加価値の増大を狙う。

2.基礎、鉄筋、土木、コンクリート、解体

- 鋼材費の高止まりが続いているが、急激な変化はなく、落ち着いた状態が続いている。

- 材料の値上げもあるが、運送費も値上げもある。今までは運賃なしで仕入れできていたものにも運賃が必要になった。運賃を見積もりに考慮しなければならない。

- 2024年4月から建設業の法改正により、働き方や足場の設置方法が変更になった。対応できるように情報収集している。

- 時間外労働など、一律で制限がかかるが、それにより限られた時間での作業で余分な負荷や負担が雇用する側とされる側共に発生している。業種や業態により状況が異なるので、時間外労働など一律ではなく、見合った制限や緩和が必要。

- 請負価格はほとんど上がらないまま仕入れ価格や運送費のみが次々と上昇して経営を圧迫している。インボイス制度やこども・子育て支援金の徴収、再エネ賦課金徴収上昇に物価上昇が加わり、可処分所得は減少している。政策によって中小企業及び社員の所得収入は実質的に減少していると言わざるを得ない。

3.給排水管工事、電気工事、設備工事

- 設備工事の公共入札案件は豊富にあるが、年度初期による競争の激化が起こっている。

- ダクト工事などの材工共による外注からの見積もりは経費を含めるため増加傾向にある。公共工事の積算基準価格も少しずつ上昇傾向にある。

- 個人消費の動向が気になる。所得を向上させるように努めたいが、売上と利益共に伸びが期待できない状況下にあり、苦戦している。エアコン工事では量販店の販売低下傾向があり、銅などの材料価格高騰の影響を受け、利益率は低下し、実質的な収益は難しい。

- 直近では銅の値上がりが止まらない。また、建設業の働き方改革と大手の賃上げ報道で経営環境が厳しい。

4.建築設計・不動産

- 今年は特に新築物件数が減少しており、来年以降も続く予想。今できる仕事から派生させ、新たに新規事業を行うことを現在模索中。

- 建築工事において、週休二日制をとる現場が増え、月給制を取り入れている会社にとって、ベースアップと作業日減からくる生産性低下による費用増が負担となってきている。

(2)製造業

●業況判断DI「今月の状況」は△4→△3と業種別で唯一マイナス値を示し、その傾向を継続しました。「前年同月比」は△13→△11と2期連続のマイナス値となり、前年同月の2023年5月期調査の2から一貫して悪化しています。売上高DI「前年同月比」は△5→△4とほぼ横ばい、「次期見通し」は0→0でした。経常利益DI「今月の状況」は1→2とほぼ横ばいでしたが、「前年同月比」は△16→△10と2期連続のマイナス値となりました。「次期見通し」は6→2と4ポイント「黒字」超過幅が縮小しました。また、仕入価格変動DIは「今月の状況」が51→69と8期ぶりに「上昇」超過幅が拡大し、18ポイントも仕入価格が上昇しました。短期借入金利の「今月の状況」は10→13、長期借入金利「今月の状況」は12→21と共に「上昇」超過幅が拡大しました。資金繰りDI「今月の状況」は△21→△27と「窮屈」超過幅が6ポイント拡大、「次期見通し」は△20→△28と「窮屈」超過幅が拡大しました。特に従業員規模別では「5人以下」の「今月の状況」が△45→△52と資金繰りが苦しい状況です。依然として続く仕入れ価格の高騰の中で、文書回答では「体力勝負」との言葉もあります。金利の上昇も始まり、ますます資金繰りが窮屈になることも予想される中で、自社だけでなく取引先、協力業者などの状況にも注意を払い、広い視野で事業継続の可能性を見極める必要がある局面です。(事務局 杉山)

1.鉄鋼業、金属加工

- 値上げは通っても物量が少ない。一部の大手企業からは足並みをそろえるために情報をまとめているの一点張りで値上げしてもらえない。

- 4月と6月に素材の値上げ要請があり、納入先への納入単価の値上げを申請しているが、なかなか通らない。

2.樹脂加工

- 良くなりそうな雰囲気はあるが、なかなか中堅や大企業のような収益の改善はできていない。多業種の仕事を受けているが、あっちがよくなればこっちが悪くなったりと受注状況に大きな波があることに起因している。

- 今年になってから自動車関連の不正問題やリコール問題など注文通りに製品が動かない。

- 製造業全体の仕事量が減少し、仕事が無い企業が増えている。その影響で販売価格が下がる心配をしている。現在仕事量を確保しているが、今後は減少する心配をしている。

3.機械部品・機械製造

- ご縁のある業界ごとに景況感にかなり差があるように感じる。

- いつも同じだが、業界として非常に波が荒く、受注が多いときはキャパの問題で対応できず、それが終わると仕事がかなり薄い状況になる。中々未来が見いだせない状況なのか、今年になり身近な同業者の廃業を良く耳にするようになった。

4.パルプ・紙・紙加工品製造業、包装資材

- 弊社が製造している製品の業界では、特にこの東海エリアでは2024年問題の影響から大手メーカー(ユーザー)が生産拠点を関東・関西に移管したため、東海エリアの需要が他地域に比べ落ち込みが酷い。

- コロナ禍でも順調で、定期的に注文をいただいている取引先がここへきてかなりペースが落ちてきた印象がある。輸入品を扱うため円安の影響か、販売先の減少か分からないが、弊社にも大きく影響している。ペーパーレス化やデジタル化でダメージがある中、切手代の値上げも決まり、取り扱う商材が減っていくと予想される。新事業も考えているが、資金の問題や見通しが立たない、決まらないため足踏み状態が続いている。とにかく情報だけは集めることを心がけ、動くようにしている。

5.食品・繊維製品・雑貨・身の回り品製造業

- 温暖化による海産物・農産物の変化(原材料高、原料不足)。人時生産性向上対策として機械化、DX化が必須課題。

- 景況感は仕入れ価格がこの先も上がり続け、価格転嫁も止むを得ず毎年要請はしている。毎年こちらの要求は叶わないように思う。物価の上昇がこの先いつになったら落ち着くのか。体力勝負はこれからも続く。

- 建築、内装業界全体が、仕事の発注が遅れる傾向にあり、抑えていた職人の効率が上がらず、じれったい状況。原因は、客先の人出不足、技術者不足、働き方改革2024年度問題などと考えられる。従って仕事があっても、利益が出にくい状態になっている。

6.木材・木製品製造業(家具を除く)

- 戸建て住宅の新築市場には、当面明るい兆しが無い。竣工済み住宅の在庫が積み上がっており、下期はさらに落ち込みが予想される。

(3)流通業

●業況判断DIを見ると、「今月の状況」は16→14と2ポイント、「前年同月比」は3→0と3ポイント、「次期(3カ月先)見通し」は25→16と9ポイント、「良い」超過幅が縮小しました。一方、売上高DI「前年同月比」は、7→12と業種別では唯一プラス超過幅が拡大しています。しかし、雇用動向DI「今月の状況」は△40→△33、在庫高DI「今月の状況」は12→16と、人手にやや余裕ができ在庫高が上昇するなど、業況は思わしくないことが推察されます。仕入価格DI「今月の状況」では、57→62と、2期連続で「上昇」超過幅が拡大するなど、仕入価格が上昇傾向にあります。

円安が長期化傾向をみせており、中小企業を取り巻く金融環境も変化が見られます。流通業でも短期借入金利DI(今月の状況)は4→11、長期借入金利DI(今月の状況)は5→11と、金利上昇が進んでいます。経済環境の変化や金融情勢を含めた情勢動向を把握した、科学的な経営が求められます。(事務局 井上誠)

1.機械器具(自動車、事務機器、電設資材等)

- 年初以来状況はあまり変わっていない。中国向けの小型ロボットの動きが引き続き鈍く、その部品在庫がはけず、高い資金負担が続いている。半導体製造装置向けの部品は客先によって好不調が分かれているため、全体としてはあまり良くない。自動車関連はプリウスの製造がようやく6/17より再開が決まったが、2か月間の主力車種の生産ストップの影響は大きかった。先行きも挽回生産は当面期待できないとのことなので、しばらくは辛抱せざるを得ない。

- T社の新規車種の計画が一部とん挫している影響で、金型製作がストップもしくは延期となっている。目の前の仕事が止まってしまうと穴埋めの仕事を入れたいところだが、いつストップしている金型製作が動き出すかも分からないので難しい判断を迫られている。T社およびTier1が好業績ではあるが、相変わらず価格に関してはシビアで価格転嫁は全く進んでいない状況。

2.物流、運送業

- 自動車関連荷主の挽回が続き、運賃値上げの要請の話を聞いてくれるようになり(今まではそれも難しかった)、値上げのよい回答に期待するも、賃上げの水準に近づけられるかが課題となる。

- 一部運賃の改正等があった為、状況は好転しているが、「相場」というものが崩れているため何が標準か分からなくなっているため、値付けが難しくなっている。採用難はこれから激化が予想されるため、対策を検討中。荷主側も人材難であるため、自社配送を行ってきた企業からは採用困難が理由で業務依頼も増えている。

3.繊維、衣服、雑貨

- 消費マインドがこれだけ下がっていては、今後ますます厳しくなるかも知れない。価格転嫁について、近年は価格転嫁しているが、流通業にとっては物が動かなければ全く意味がない。最近はこれ以上値上げ出来ないのではないかというのが業界で広がってきている。価格転嫁さえすればいいみたいになっている気がするので、転嫁しても消費が以前に近くなるようにどうすればいいのかもっと議論し、動いて欲しい。

- 人の確保が困難になってきている。(給与面も含め)

4.飲食料品

- 原料玄米の不足と高騰により、同業でも仕入れに苦戦しているとよく耳にする。卸価格・販売価格に少しは転嫁されているがそれ以上に原価が高騰している。特に飲食店・弁当に使われる業務用のお米の価格も新米が流通し始めても下がることはないのではないかと思う。

5.運輸に付帯するサービス、旅行業

- 円安による海外旅行需要伸び悩み、インバウンド効果による国内都市部のホテル価格の急上昇。

6.その他

- 定額減税がどれだけ企業にとって手間がかかる事か岸田首相は理解していない。定額減税で3-5兆円の予算規模なら時限的に消費税を10%から8%に下げてもらった方が税収が見込めるし、企業にとっては簡単だと言う事を理解してほしい。首相は何も知らない。財務省のポチとしか言いようがない。

(4)サービス業

●業況判断DI「今月の状況」は34→35ポイントとほぼ横ばい、経常利益DI「今月の状況」は37→35ポイントと2期連続で小幅悪化しました。次期(3カ月先)見通しをみると、業況判断DI44→34、売上高DIは31→23、経常利益DIは38→35、仕入価格DIが41→47、販売価格DI32→30でした。仕入価格の上昇が見込まれているものの、販売価格への転嫁が難しい状況が続くものと予想され、引き続き厳しい状況が見てとれます。

三業種毎に見ると、業況判断DIが、専門サービス業46→38、対個人サービス業23→36、対事業所サービス業28→31。経常利益DIが、専門52→45、個人29→40、事業所33→27。次期(3カ月先)見通しでは、業況判断DIが、専門38→31、個人52→40、事業所46→32。経常利益DIが、専門41→41、個人38→33、事業所33→28でした。対個人サービスで経常利益DIが横ばいだった以外では、業況の見通しが下向く傾向となっています。

経営上の問題点では、「人件費の増加」が39%、「従業員の不足」が35%と回答する企業が引き続き高い割合を占めています。続いて、「仕入単価の上昇」が23%、「新規参入者の増加」が22%となっています。人手不足による長時間労働や賃上げムードによって人件費は上昇し、仕入単価の上昇は終わりが見えません。その上で、新規参入者と競合して企業として生き残るための取り組みが必要になります。

経営上の力点は、「付加価値の増大」が59%、「新規受注(顧客)の確保」が55%となり、「人材確保」が32%、「社員教育」が28%と続きます。社員とともに新たな価値の創造や取り組みが、今後はいっそう求められるといえます。(事務局 松井)

1.広告・印刷

- DX認証を昨年とったが営業にうまく使うことができず更新せず。ただ、それに関係なく4月くらいから少しずつ仕事が動き始めた。理由が判然としないため、まったく安心できず強迫観念が続く。

- 現状の打破をうまくできずにいる企業は軒並み親会社との上下関係の組織構造に縛られている。横の連携やビジネスの雑食化をしている企業が軒並み生き残っている印象。成長ではなくどう生き残るかが、近年の企業イシューとなりつつあると感じる。

2.生活サービス

- 人件費を上げたいがサービス料を上げることができるか悩む。実質賃金が上がってないと言われているのでサービス料をどうしたら良いか、難しい判断である。

- じわりじわりと需要が減少している。コロナ融資で生き残った同業者がそろそろ危ないのではないかと思っている。

- 新規参入が多いサービス業ではあるが、医療のエステ参入などで競合が増え続けている。美容業のなかでも需要の低いジャンルのため、新規確保するためにどれだけの情報収集ができて付加価値を付けられるのかにこだわってやるだけでは難しい。

3.教育

- 官公庁事業の引受単価で適正な価格転嫁が行われておらず、昨今の物価上昇に見合った単価設定がなされていない。特に、民間委託の離職者向けの職業訓練事業においては、価格転嫁が遅れている。

4.自動車整備・販売

- 同業他社の減少で仕事は増加している。一方で、仕入れ価格の顕著な上昇や人材難で仕事があってもこなせないジレンマがある。取引先が値上げに応じない現実もあり、忙しいのに儲からない状況が続いている。

- 自動車は購入から必要な時に借りるという概念が定着してきた。

5.専門

- インボイス制度導入後、高齢の同業者が廃業する傾向がある。人材確保をして優良企業との取引を増加できるチャンスと思う。

- 弁護士費用は30年以上算定基準が変わっていない状況にあるが、値上げの機運が高まらないでいる。この先のインフレに対応できるか不安。

- 相続という分野は同業者だけでなく、金融機関や不動産業者など他業種も競争相手となる。いかに他業種と仕事においてウィンウィンの関係を築けるかが問題。

- 外国人労働者の仕事が順調。しかし、新規参入事業者数も多いためどこまで維持できるかも課題。