- 【概況】

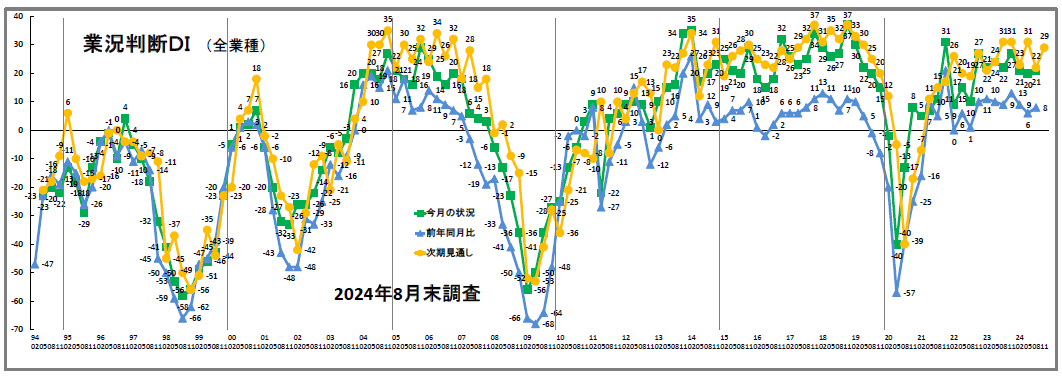

- 【業況判断】 建設業以外は低下傾向、「次期見通し」は全業種で改善

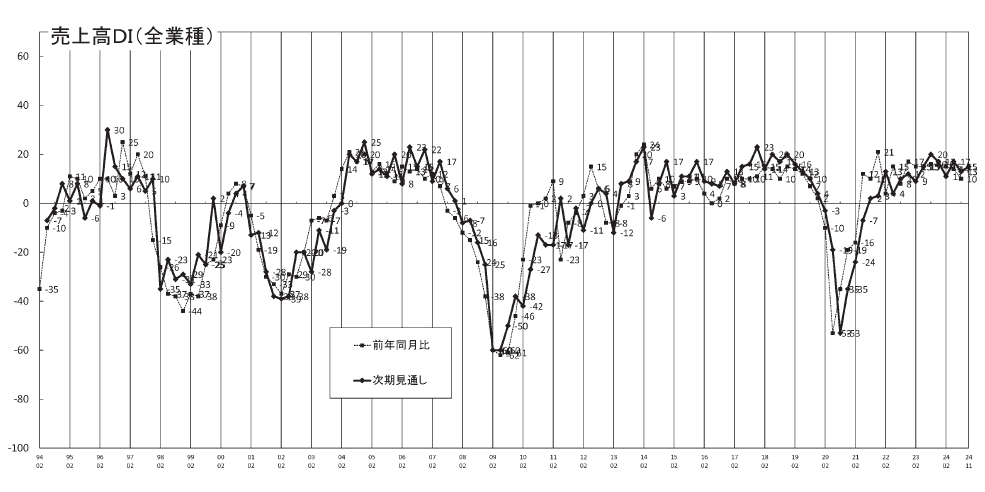

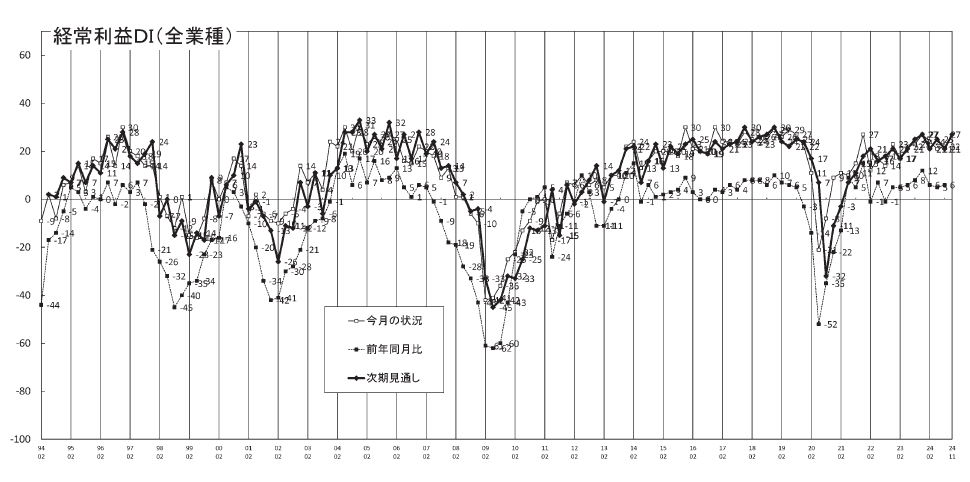

- 【売上高】・【経常利益】 売上高は建設業以外で「減少」、やや持ち直す経常利益

- 【在庫感】 製造業は「不足」、流通業は変化なし

- 【取引条件】 建設業とサービス業で「悪化」傾向

- 【資金繰り】 建設業の「窮屈」超過幅が拡大

- 【設備過不足】・【施設稼働率】 設備不足の超過幅がやや拡大、流通業の稼働率「低下」

- 【雇用動向】 再び人手不足感が強まる

- 【価格変動】 仕入価格は低下傾向、販売価格はやや低下

- 【借入金利】 短期金利・長期金利、あらゆる分野で「上昇」

- 【経営上の力点など】 人材に関わる事が問題点、最大力点は「付加価値の増大」が継続

※全文のPDFファイルはこちら

景況調査報告(2024年8月)第123号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の20から21へ1ポイント「良い」超過幅が拡大するにとどまりました。改善の要因は「悪い」と回答した企業割合が1ポイント低下したことによるものです。業況に「微かな改善」を見ることはできるが、景気回復の「力強さ」は感じられないというのが今回の結果です。

業種別でも建設業が23から27へ4ポイント、流通業が14から16へ2ポイント「良い」超過幅が拡大したものの、製造業は△3から△4へ1ポイント「悪い」超過幅が拡大、サービス業は35から34へ1ポイント「良い」超過幅が縮小しています。未だ景気回復に向けて足並みが揃うには至っていません。

「前年同月比」(同)も前回の6から8へ2ポイント「好転」超過幅が拡大しましたが、業種別では建設業と流通業で改善が見られた一方で、製造業は横ばい、サービス業は「好転」超過幅が縮小するという結果でした(建設業:4→12、製造業:△11→△11、流通業:0→5、サービス業:21→18)。

今回の調査結果を特徴づけたものは、「先行き」への強い期待です。「次期見通し」(同)は、前回の22から29へ7ポイント「良い」超過幅が拡大しました。業種別でも建設業が26から37へ11ポイント、製造業が4から17へ13ポイント、流通業が16から23へ7ポイント、サービス業が34から35へ1ポイントと、すべての業種で改善しています。とりわけ建設業と製造業は二桁台の大幅改善です。

景況分析会議でも、強気な「次期見通し」の根拠に注目が集まりました。「足もとの状況は良くないが、活気は戻ってきているようだ。引き合いもある中で、今後は好転しそうな予感がしている」(サービス業)。「大手ゼネコンがコロナ禍に水面下で進めてきた案件が動き始めている」(建設業)、「防衛装備品関係からは繁忙の様子も聞く」(製造業)、「6月に実質賃金がプラスに転じて以後、消費者の財布のヒモが緩んだ感覚がある」(流通業)など、たしかに今後の業況好転を予感させる声が聞かれました。

とはいえ、現況については厳しさを訴える声が目立っています。「文書回答」では、「コロナ前水準に受注が戻らず、人件費、資材価格の高騰を受けて利益確保が難しい」(建設業)、「仕事量は上向き傾向だが、販売価格が厳しいため、なかなか利益が生まれない」(製造業)、「円安による仕入コスト、輸送コストなど、あらゆるものが値上がりしている」(流通業)、「値上げして売上は維持しているが、数量は増えていない」(サービス業)など。景況分析会議でも、「戸建て住宅は全くダメ。分譲マンションも売れない」(建設業)、「自動車関係は当初計画の増産がかからず内示が安定しない」(製造業)、「好転しそうな雰囲気だけでなかなか好転しない。秋口から受注量が増えると言われているが、確実な手ごたえはまだ感じられない」(製造業)などの厳しい声が目立ちました。

なお、日銀による利上げの影響が中小企業に及んでいます。前回調査で16年ぶりの「上昇」超過水準となった「短期借入金利DI」と「長期借入金利DI」は、今回調査では双方とも2008年2月期調査以来で最大の「上昇」超過幅となりました(「短期借入金利DI」9→14、「長期借入金利DI」11→18)。「金利のない社会」から「金利のある社会」への転換が進んでいるため、中小企業経営者にも意識の転換が求められています。

[調査要項]

| 調査期間 | 2024年8月19日~8月28日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1337社の回答を得た。業種内訳は以下 (建設業233社、製造業258社、流通業338社、サービス業508社) |

| 平均従業員 | 21.8名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

建設業以外は低下傾向、「次期見通し」は全業種で改善

今月の状況は、前回の20から21とほぼ横ばいで推移した。業種別でみると、建設業は、23から27と4ポイント「上昇」超過幅が拡大した。一方、流通業では14から16と2ポイント、やや改善した。サービス業は35から34、製造業では水面下で△3から△4とほぼ横ばいで推移した。

前年同月比は、前回の6から8とほぼ横ばいながら2ポイント「上昇」超過幅が拡大した。業種別でみると、建設業は4から12と8ポイント、流通業は0から5と5ポイント改善した。サービス業では21から18と3ポイント悪化した。水面下の製造業は△11から△11と変化が見られなかった。

次期見通しは、前回の22から29と7ポイント「上昇」超過幅が拡大した。業種別では、建設業は26から37と11ポイント、製造業は4から17と13ポイント二桁改善した。流通業も16から23と7ポイント改善した。サービス業は34から35と大きな変化が見られなかった。「次期見通し」は、前回調査から反転して全業種で改善した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上高は建設業以外で「減少」、やや持ち直す経常利益

売上高DI(前年同月比)は、前回の14から10と4ポイントプラス超過幅が縮小した。業種別でみると、流通業は12から9と3ポイント、サービス業も26から20と6ポイント、いずれも悪化した。水面下の製造業は△4から△9と5ポイント更に悪化した。建設業は11から12と大きな変化が見られなかった。

3カ月後の次期見通しは、前回の13から15と2ポイント、ややプラス超過幅が拡大した。業種別でみると、建設業は6から14と8ポイント改善した。製造業も0から2とやや持ち直した。流通業は13から14とほぼ横ばいで推移し、サービス業は23から23と変化がなかった。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の21から22と大きな変化が見られなかった。業種別では、流通業は16から21と5ポイント、製造業は2から5と3ポイントそれぞれ改善した。建設業は22から19、サービス業は35から32と、それぞれ3ポイント悪化した。

前年同月比は、前回の5から6と大きな変化が見られなかった。業種別でみると、流通業は1から5と4ポイント、建設業は7から9と2ポイント、いずれも改善した。製造業では水面下ながら△10から△7と3ポイント持ち直した。サービス業は15から13とやや悪化した。

3カ月後の次期見通しは、前回の21から27と6ポイント「黒字」超過幅が拡大した。業種別では、流通業は17から27と10ポイント二桁改善した。建設業は19から28、製造業は2から11といずれも9ポイント改善した。サービス業は35から36と大きな変化が見られなかった。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】

製造業は「不足」、流通業は変化なし

今月の状況は、前回調査の17から13と4ポイント「過剰」超過幅が縮小した。業種別でみると、製造業(17→12)は5ポイント「過剰」超過幅が縮小した。流通業(16→15)はほぼ横ばいで推移した。

前年同月比は前回の12から9と3ポイント「過剰」超過幅が縮小した。業種別では、製造業(11→7)は4ポイント「増加」超過幅が縮小した。流通業(12→12)では、変化がなかった。

次期見通しは14から13とほぼ横ばいで推移した。業種別では、製造業(14→11)は3ポイント「増加」超過幅が縮小した。流通業(13→15)は、2ポイントやや「過剰」超過幅が拡大した。在庫感では製造業は「不足」、流通業は大きな変化が見られなかった。

【取引条件】

建設業とサービス業で「悪化」傾向

前年同月比は9から8と大きな変化が見られなかった。業種別でみると、建設業(15→11)で4ポイント、サービス業(11→9)は2ポイント、それぞれ悪化した。製造業(7→9)はやや改善した。流通業(5→6)では大きな変化が見られなかった。

次期見通しは、前回の9から7と2ポイント「悪化」した。業種別でみると、建設業(13→5)は8ポイント、サービス業(13→8)では5ポイント「悪化」した。一方、製造業(5→9)は4ポイント改善した。流通業(4→3)では大きな変化が見られなかった。取引条件では建設業とサービス業で「悪化」傾向にある。

【資金繰り】

建設業の「窮屈」超過幅が拡大

今月の状況は、前回の△20から△19とほぼ横ばいで推移した。業種別でみると、建設業(△24→△27)では3ポイント、「窮屈」超過幅が拡大した。流通業(△21→△17)は4ポイント、製造業(△27→△25)は2ポイント「窮屈」超過幅が拡大した。サービス業(△15→△14)では大きな変化が見られなかった。

次期見通しでも、前回の△19から△18とほぼ横ばいで推移した。業種別でみると、建設業(△25→△28)は3ポイント、「窮屈」超過幅が拡大した。流通業(△19→△13)は6ポイント、製造業(△28→△24)は4ポイント、「窮屈」超過幅が縮小した。サービス業(△11→△12)は大きな変化が見られなかった。「資金繰り」状況は建設業でマイナスの「窮屈」超過幅が拡大した。

【設備過不足】・【施設稼働率】

設備不足の超過幅がやや拡大、流通業の稼働率「低下」

設備過不足DI(今月の状況)は△6から△8と2ポイントほぼ横ばいで推移した。業種別でみると、製造業(9→5)は4ポイント「不足」超過幅が拡大した。水面下の建設業(△9→△12)と流通業(△6→△9)は、それぞれ3ポイント「不足」超過幅が拡大した。サービス業(△12→△12)は、横ばいで推移した。

次期見通しも同じく前回△6から△7とほぼ横ばいで推移した。業種別では、建設業(△11→△14)は3ポイント「不足」超過幅が拡大した。製造業(5→4)・流通業(△6→△7)はほぼ横ばいで推移した。サービス業(△10→△10)は、変化がなかった。

施設稼働率DI(前年同月比)は、前回調査の△5から△4と大きな変化が見られなかった。業種別でみると、製造業(△12→△5)では7ポイント「低下」超過幅が縮小した。流通業(3→△3)では6ポイント「低下」超過幅が拡大し水面下に沈んだ。

次期見通しは、前回調査の0から0と変化がなかった。業種別でみると、製造業(△4→2)は6ポイント「低下」超過幅が縮小して水面上に復帰した。流通業(3→△2)では5ポイント「低下」超過幅が拡大し水面下に沈んだ。

【雇用動向】

再び人手不足感が強まる

今月の状況は、△30から△33と3ポイント「不足」超過幅が拡大した。業種別では、製造業(△4→△14)は10ポイント「不足」超過幅が拡大し、「不足」超過が二桁の数値に戻った。建設業(△52→△57)では、更に「不足」超過幅が拡大し、人手が不足していると回答した企業が6割強にのぼった。流通業(△33→△33)・サービス業(△32→△32)は変化がないものの、高い人手不足感が継続した。

次期見通しは△30から△32と2ポイント「不足」超過幅が拡大した。業種別にみると、製造業(△7→△16)は9ポイント「不足」超過幅が拡大した。サービス業(△30→△32)は大きな変化がみられないものの、やや「不足」超過幅が拡大した。一方、流通業(△34→△29)では、5ポイント「不足」超過幅が縮小した。建設業(△52→△53)では、依然として高い人手不足感を維持して推移した。

【価格変動】

仕入価格は低下傾向、販売価格はやや低下

仕入価格変動DI(今月の状況)は、2022年5月期の70をピークに、7期連続で「上昇」超過幅が縮小し前回反転し62になったが、今回57と再び「上昇」超過幅が縮小した。しかし「上昇」と回答した割合は依然として6割弱ある。業種別でみると、流通業(62→55)・サービス業(52→45)・建設業(73→71)は、「上昇」超過幅が縮小した。製造業(69→69)は変化がなかった。ピークは過ぎたものの、依然として仕入価格は高い水準を維持した。

前年同月比でも66から63と「上昇」超過幅が縮小した。業種別でみると、製造業(84→81)は、8割以上が「上昇」と回答する高い数値を示しながら、やや「上昇」超過幅が縮小した。流通業(66→61)・サービス業(52→48)も同じ傾向を示した。一方、建設業(79→81)では「上昇」超過幅が拡大し、更に仕入価格が上昇傾向であることを示した。

次期見通しは、前回の55から49と「上昇」超過幅が縮小した。業種別では、製造業(64→55)は「上昇」超過幅が縮小した。流通業(57→48)・サービス業(47→41)でも「上昇」超過幅が縮小した。建設業(61→60)では大きな変化が見られなかった。

販売価格変動DI(今月の状況)は、前回の40から37と「上昇」超過幅が縮小した。業種別でみると、サービス業(35→26)は「上昇」超過幅が縮小した。流通業(45→47)は「上昇」超過幅が拡大した。建設業(48→47)・製造業(38→37)では大きな変化は見られず横ばいで推移した。

前年同月比は前回の46から46と変化がなかった。業種別でみると、建設業(58→56)は「上昇」超過幅が縮小した。サービス業(38→33)でも同じ傾向を示した。一方、製造業(51→54)・流通業(48→54)では「上昇」超過幅が拡大した。

次期見通しでは、37から33と「上昇」超過幅が縮小した。業種別でみると、流通業(45→40)・サービス業(30→23)は「上昇」超過幅が縮小した。建設業(41→39)もやや同じ傾向を示した。製造業(36→36)では変化が見られなかった。

【借入金利】

短期金利・長期金利、あらゆる分野で「上昇」

短期借入金利DIは前回調査の9から14と「上昇」超過幅が拡大した。これは2008年2月期調査以来の水準である。業種別では、建設業(12→20)が2008年11月期以来の数値を示した。流通業(11→15)・製造業(13→18)も「上昇」超過幅が拡大した。製造業の数値は流通業より上昇幅が大きかった。サービス業(5→8)でも「上昇」超過幅が拡大した。

長期借入金利DIは前回の11から18と「上昇」超過幅が拡大した。この数値も2008年2月期調査以来の水準である。業種別でみると、建設業(10→22)は二桁「上昇」超過幅を拡大させ、2007年11月期調査以来の数値を示した。製造業(21→24)・流通業(11→18)・サービス業(7→13)は、いずれも2008年2月期調査以来の数値を示した。

【経営上の力点など】

人材に関わる事が問題点、最大力点は「付加価値の増大」が継続

全業種でみた経営上の問題点は、「人件費の増加」(36%)の数値があがり、「従業員の不足」(35%)「仕入単価の上昇」(35%)と続いた。今回調査でも人に関わる数値が継続的に高く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「従業員の不足」(42%)、製造業で「仕入単価の上昇」(54%)、流通業で「民間需要の停滞」(32%)、サービス業で「新規参入者の増加」(21%)であった。今回の調査でも、「従業員の不足」もさることながら、「人件費の増加」が深刻な経営の問題点として最重要視されたところに特徴があった。

文書回答では「材料費高騰、燃料費など経費を含めた原価の上昇も合わせ、取引先への値上げ交渉ではどこまでの価格が良いのか判断に苦しんでいます。」(建設業)、「最低賃金の上昇を見込んで、7月にベースアップを実施した。かなり大幅なアップなので、付加価値の向上が利益確保の条件となる。」(製造業)「2024年4月以降の自動車運転者の働き方改革に向けて、運賃に転嫁できている業者とそうでない業者と出てきており、二極化が進んでいる。」(流通業)、「官公庁からの事業は、単価の低さが問題である。最近の物価上昇を加味しておらず、不適切な低単価を続け業者側に犠牲を強いている。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位に「付加価値の増大」(57%)、第2位「新規受注(顧客)の確保」(52%)、第3位「人材確保」(33%)、第4位「社員教育」(29%)、というトレンドを示した。特に「付加価値の増大」が経営上の力点の最重要の力点を継続したことが大きな特徴といえる。

<会員の声(業種別)>

(1)建設業

●業況判断DIを見ると、「今月の状況」が23→27へ4ポイント上昇し「次期見通し」も26→37と11ポイント上昇の見込みです。仕入価格変動DIは「今月の状況」が73→71、「次期見通し」も61→60と、仕入れ価格の「減少」傾向が見られます。また販売価格変動DIを見ると「今月の状況」が48→47と1ポイント、「次期見通し」は41→39と2ポイント減少しています。仕入価格は減少傾向にありますが、仕入価格の上昇超過幅は依然として高い水準であるため、利益を生み出すことが難しい状況といえます。取引条件DIは「前年同月比」が15→11と4ポイント、「次期見通し」は13→5と8ポイント悪化し、取引条件が厳しくなっていく傾向が見られます。資金繰りDIは「今月の状況」が△24→△27と3ポイント、「次期見通し」は△25→△28と3ポイント「窮屈」超過幅が拡大し、厳しい状況が予想されます。短期借入金利DIは12→20と8ポイントの上昇、長期借入金利は10→22と12ポイント大幅に上昇しています。雇用動向DIは「今月の状況」が△52→△57と5ポイントの減少、「次期見通し」も△52→△53とともに1ポイント減少でした。人件費の高騰もあり、採用は難しい状況もありますが、建設業の人手不足を改善するためにも採用し、育成することに力を入れることが求められます。今後も原材料費の高騰、残業規制、などによる対応を中小企業は迫られ、「良い見通しが立たない」という声も多く聞かれました。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 原材料価格の高騰などにより新築価格も上がり、金利の上昇も相まって新築需要が減少する半面、リフォームの需要は高まっている。高価格のリフォームの引き合いが多くて人手が足りない。コロナ融資の返済が始まり、資金繰りは非常に厳しいので消費税の減額をしてほしい。

- 下請工事業は値下げ交渉ができない状況で仕入れ単価は上昇しているにも関わらず、原価計算できない同業他社との競争をさせられている。

- 人手不足と高齢化は深刻であるため、若手の人材育成が必須。現場のみならず安全書類等の管理にも追われ事務仕事も人手不足。材料も高騰し、利益が減少。

- 建設業でも週休2日制が増えているが、個人事業主や日給制度を導入している企業は土曜日と日曜日も仕事をしているのが現状。週に2回休めたとしても工事単価には反映されておらず、厳しい状況は続く見通し。

2.基礎、鉄筋、土木、コンクリート、解体

- 鋼材単価は下げ止まりではあるが、秋以降に値上がりする予想。4月以降の固定費上昇、各資材高騰、燃料値上げ等に伴う手間単価値上げ交渉に臨む。受注が順調であるがゆえに値上げ交渉される元請や案件はお断りをせざるを得ない状況。RCマンション案件が増えている状況。

- 新築一戸建ての停滞がいつまで続くのか先行きが不安。

- 仕入れ単価は上昇していく一方で請負単価はここ数年同じ金額の状態。3次請負業者での資金繰りが難しくなるため、見積もり等で金額を上げると新規事業者(外国人業者)から破格の安い見積もり金額が出てくるため、新規現場の確保も難しい。

- 130万円の壁撤去や雇用保険法改正による社会保障費の増加や制度変更による人材流出の可能性により、中小企業はますます厳しい経営を迫られている。再生可能エネルギー偏重の政策も電力の不安定化や物価上昇の原因となり、経営を圧迫しているように感じられる。

3.給排水管工事、電気工事、設備工事

- コロナ前の水準の受注には戻らず、最低賃金の毎年の上昇を受けて利益確保が難しい状況にある。更には材料費高騰、燃料費などの経費も含めた原価の上昇も合わせ、取引先への値上げ交渉ではどこまでの価格が良いのか判断に苦労している、労務費まで含めた交渉、材料高騰も落ち着く見通し予測も立てにくくなっている。

- 建設業の働き方改革による残業規制と少子化による建設業離れは顕著で、中規模な建設工事に絡む電気工事の受け手がなかなか見つからない状況となっている。賃上げ誘導、残業規制の中で各社対応に苦慮している。

4.建築設計・不動産

- インフレの影響か、建築も不動産も非常に動きが良くない状況。リーマンショック、コロナショック、震災などがこれまでもあったが、これからも今まで感じたことのない不況が来ると感じる。不動産価格が高騰しているのに加え、金利の上昇で買いたくても買えない消費者と仕入れ価格を値下げしたくても値下げできない業者との我慢比べが続いている。

- 戸建て住宅、分譲マンションがほとんど売れず、リフォーム依頼をするお客様が増えている。

- 建築業界の仕事量は業種によって二極化しているように感じる。例年に比べて忙しくなく、新たな案件はあるが、先行きが不安になる。

(2)製造業

●業況判断DI「今月の状況」は△3→△4とほぼ横ばい、「前年同月比」は△11→△11と横ばいでした。「次期見通し」は4→17と「よい」超過幅が拡大しました。売上高DI「前年同月比」は△4→△9と「減少」超過幅が拡大、「次期見通し」は0→2とほぼ横ばいでした。経常利益DI「今月の状況」は2→5と「黒字」超過幅が拡大、「前年同月比」は△10→△7とマイナス値ながらも「悪化」超過幅は縮小しており、「次期見通し」は2→11と9ポイント「黒字」超過幅が拡大しました。仕入価格変動DIは「今月の状況」が69→69、販売価格変動DI「今月の状況」は38→37と依然として価格転嫁が追い付いていません。短期借入金利の「今月の状況」は13→18、長期借入金利「今月の状況」は21→24と共に「上昇」超過幅が拡大しました。資金繰りDI「今月の状況」は△27→△25とほぼ横ばい、「次期見通し」は△28→△24と「窮屈」超過幅は縮小しましたが、依然として厳しい状況です。文書回答では人件費の上昇分を価格転嫁できず、利益率を圧迫しているとの声が目立ちました。また、従業員規模別では「5人以下」の経常利益DI「今月の状況」が△24→△25と全業種・規模別で唯一のマイナス値となり、資金繰りDI「今月の状況」は△52→△57と厳しい状況が続いており、協力会社等の状況にも注意が必要です。景況感は改善する見通しではありますが、2023年5月末調査以降、「今月の状況」が「次期見通し」の値を下回る状況が続いており、文書回答では「秋口から需要が増えるとの予測が出ているが、まだその兆しはない」や「スポット受注で忙しいだけで雰囲気は不況」などの声もあり、状況の判断には注意が必要です。(事務局 杉山)

1.鉄鋼業、金属加工

- 値上がりしすぎて売れない、動きが悪いなどと聞く。不採算製品の統廃合などの動きも活発になってきている。

- 自動車生産の復帰遅れの中、賃金の上昇や物価高で厳しい状況が続いている。据え置いていた借入金の返済が始まりさらに厳しくなってきている。

- 先行きが悪い状況の中、長期借入金利の上昇や人件費の増加により、負担が増えている。また、将来の為に採用も進めているが人材確保が難しく、給与を上げて採用をしようと思うが、現在いる社員との給与価格にギャップが生じる。

- 5月までは順調な経営状況だったが、6月以降急激に仕事量が減ってきた。今後も仕事が少ない状況が続きそうである。

2.樹脂加工

- 設備投資費用が2020年と比べ、60~80%の値上がりした。(鋼材の単価上昇、労務費の値上がりが理由)

- 好転しそうな雰囲気だけでなかなか好転しない。秋口から受注量が増えると前々から言われているが、確実な手応えはまだ感じられない。値上げには応じてもらえる企業が多くなったが、適正な上げ幅が正直見えない。仕入価格の上昇との追いかけっこになっていて、思ったようには利益は出ない。

- 特に住宅関連部材の落ち込みが激しい。販売先の情報でも先が見えないとの事。

- 自動車部品関連の注文が内示と比較して安定しない。急に受注が増えても対応できないため、人材確保で人件費が多く支出している。

- 海外の電気自動車関連の新規受注が多いが、地元自動車メーカーからの新規案件は無くなっている。

3.機械部品・機械製造

- 動き出した感を感じる。

- 日系の顧客は、半導体等の電子部品生産量がなかなか上がってこないので、仕事量が少なく新規発注が減少傾向。一方では、中国ローカル企業で精密加工が出来る企業からの発注が増えている。中国企業は色んな商品で価格を下げてシェアを上げる戦略をとっているように見られるがどこまで続けれるのか、また、日系企業は次の手があるのか、半年先の状況も不確定不安要素が多く混沌としている。あとは仕入れ価格の上昇に人件費上昇分の値上げ依頼が増え、価格上昇が止まらない状況。

- 仕事の量的には少し上向き傾向であるが、販売価格がより一層厳しいため中々利益が生まれない。

4.パルプ・紙・紙加工品製造業、包装資材

- 2024年問題をきっかけに運賃が上昇してきている。運賃は自社内で吸収して対応しているので、利益減少の一因となっている。主原材料の価格は落ち着いているが運賃や人件費上昇分を見据えた製品価格改定を行っていかなければならない。業界全体では製品価格改定の動きはなく難しい状況が続いている。

- 同業他社からは良い話は出てこない。次の手を打ちたいが、冒険もできない状況で右往左往をしている状況が続いている。

5.食品・繊維製品・雑貨・身の回り品製造業

- コロナ禍明け、全国各地で夏のイベントが再開され、海外からの旅行客もコロナ前に近づいてきた。夏物浴衣や甚平の引き合いが観光地から増加。ただし酷暑は想定外のようで実際店頭では在庫がのこっているようで、それほどの増加は期待できないでいる。

(3)流通業

●業況判断DIを見ると、「今月の状況」は14→16と2ポイント、「前年同月比」は0→5と5ポイント、「次期(3カ月先)見通し」は16→23と7ポイント、「良い」超過幅が拡大しました。一方、売上高DI「前年同月比」は12→9と「増加」超過幅は縮小するものの、「次期見通し」は13→14と若干ながら「増加」超過幅が拡大しています。仕入れ価格変動DIは「今月の状況」が62→55と「上昇」超過幅が縮小し、「前年同月比」66→61、「次期見通し」57→48と同じ傾向を示しました。しかし、仕入価格は「上昇」していると半数以上が回答しており、依然として厳しい状況が続いていると推察できます。一方、販売価格変動DIは「今月の状況」が45→47、「前年同月比」48→54と「上昇」超過幅が拡大し、価格転嫁がある程度は進んでいることが窺えます。雇用動向DI「今月の状況」は、△33→△33と横ばいですが、「次期見通し」になると△34→△29と人手不足が続くなかでも「不足」超過幅が縮小し、やや改善の見通しを示しています。金融環境において金利上昇が進むなかで、短期借入金利DI「今月の状況」は11→15、長期借入金利DI「今月の状況」は11→18と、前回調査からさらに上昇が進んでおり、金利上昇による負担は増えてきています。(事務局 井上誠)

1.情報サービス業、ソフトウェア、情報処理・提供

- 物流24年問題が起こり、ようやく運送業界に光が当たっている感じはしますが、まだまだ値上げ交渉に応じてくれる状況は起きていない。粘り強く交渉するしかない。最悪取引をしないつもりで交渉しなければいけない。

- 人材の確保が最大の問題であるが、確保そのものが難しく諦めているのでチャックしていない。景気云々より、社員の離職が本当に気軽になっていると感じる。新卒は育てようにもすぐ辞めるのでコスパが合わないため、八方塞がりと言って差し支えない状況である。

2.映像・音声・文字情報制作業、出版業、広告制作業・自動車関連

- 荷主の挽回が続き、運賃値上げの要請の話を聞いてくれるようになり(今まではそれも難しかった)、値上げのよい回答に期待するも、賃上げの水準に近づけられるかが課題となる。

3.道路貨物運送業

- 2024年4月以降の自動車運転者の働き方改革に向けて、運賃転嫁できている業者とそうでない業者と出てきており、二極化が進んでいるように感じる。運賃転嫁できている業者の中でも上昇率等なども大幅に違うと感じられる為、相場が大きく崩れており、安定するまで協力店社の協力等が得られなくなる懸念がある。他業種からの人材の流入もあると感じるが、一時的なことのようにも思うので、定着率向上に尽力していきたい。

4.飲食料品卸売業

- 飲食料品卸売業・旅行業である。今月の足元の売り上げは、注残で保たれているものの夏の旅行需要はさほど良くない。5月の景況調査の分析結果に引っ張られている感じもあり、需要の停滞感に加え景況感も悪いなか、ホテル代金や繁忙期のバス代金の高騰が今後の受注に影響があるように思う。各取引事業者はどこも人がいないことで十分なサービスの提供ができていないのも今後の業界の課題と考える。

5.機械器具卸売業

- 自動車業界は認証不正問題もあり、当初計画のように増産がかからず、高めの水準で横ばい。ハイブリッド車が国内外で好調。EVへの投資は続いている。半導体製造装置関連は動きだしそうな気配はあるが、まだ動いてはいない。ロボットは中国向けの在庫がまだはけていないので動きが少ない。ただし、25kg可搬のものはEV用バッテリー工程向けとして動いている。全体的に今年の後半は我慢の時と認識している。人材の採用については、中途社員の給与水準が上がりつつあるため、採りに行くと在籍中の社員とのバランスが崩れるのが悩み。

- 半導体不足による新車製造が止まり、中古車発生率が下がったことで良質な在庫仕入れが出来ない。さらにメーカー不祥事により販売可能メーカーが減少。需要はあるが供給出来ない状態に陥っている。

6.その他の小売業

- 住宅価格の高止まりに対して、消費者の購買意欲が停滞している状態が続いている。賃上げの影響はまだ見えてこない。

(4)サービス業

●業況判断DI「今月の状況」は35→34ポイントとほぼ横ばい、経常利益DI「今月の状況」は35→32ポイントと3期連続で小幅悪化しました。次期(3カ月先)見通しをみると、業況判断DI34→35、売上高DIは23→23、経常利益DIは35→36、仕入価格DIが47→41、販売価格DI30→23でした。複数の指標がほぼ横ばいの結果が見られるなかで、販売価格DIは「上昇」超過幅が7ポイント縮小となったことで、価格転嫁が依然として難しい状況が続いていることが読み取れます。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業38→34、対個人サービス業36→37、対事業所サービス業31→37。経常利益DIが、専門45→41、個人40→22、事業所27→38。次期(3カ月先)見通しでは、業況判断DIが、専門31→32、個人40→37、事業所32→41。経常利益DIが、専門41→39、個人33→34、事業所28→40でした。

経営上の問題点では、「従業員の不足」「人件費の増加」がともに38%、と、引き続き高い割合を占めています。続いて、「新規参入者の増加」が21%、「取引先の減少」が19%となっています。今回は「取引先の減少」と回答する企業が多いのが特徴です。とりわけ、専門サービス業が27%となり、対個人(8%)や対事業所(20%)に比べると高い割合となりました。

経営上の力点は、「付加価値の増大」が56%、「新規受注(顧客)の確保」が52%となり、「人材確保」が30%、「社員教育」が25%と続きます。引き続き、社員とともに新たな価値の創造や取り組みが求められます。(事務局 松井)

1.広告・印刷

- 新規顧客の獲得に広告投資するのではなくリピーターに対しての投資・商品力だけで勝負はしない。必ずストーリーを作り購入に繋げる。

- 通常のデザイン請負業務からコロナ禍でデザイン講座を商品として作成した。少しずつだが、売上になっている。今後は動画デザイン講座を作成し、自分が講師をしなくても売れる販路もつくりたい。

2.生活サービス

- 同業他社の減少で仕事は増加する一方で、仕入れ価格の顕著な上昇や人材難で仕事があってもこなせないジレンマがある。取引先が値上げに応じない現実もあり、忙しいのに儲からない。

- 中小企業や小規模事業者は情報収集が必要で、自立が求められると実感。中堅企業と中小企業の再生樹脂業界は情報交換や技術流用など共闘体制が確立しつつある。

- 飲食業界は仕入れコストの高騰が続いている状況で、今年の春からお米の値段も上がり始め、収まる気配がない。商品価格に転嫁しづらい商材のため、原価高騰はやむを得ない。

- 人の確保が鍵を握る。そのため、先行投資で採用教育に力を入れている。今が耐え時だと思う。

- 完全なる人手不足で、仕事量はあっても受け切れずに売上や利益増加の低迷が見えている。

3.教育

- 官公庁からの事業は単価の低さが問題。物価上昇を加味せず不適切な低単価を続け、業者側に犠牲を強いている。そのため余剰人員の確保もままならず、従業員の負担増加と労働環境は悪化する。とりわけ公的職業訓練事業は特に遅れており、適正な価格転嫁を進めるべきである。

4.自動車整備・販売

- 自動車整備(鈑金塗装業)は、同業他社が減少していくなかでいかに優秀な人材を確保するかにかかっている。そのような会社が生き残る状況。

- 新車の発注ができず、中古車も高くて買えない。

5.専門

- 士業でも値上げをする同業他社が増えているため、値上げのお願いをしている。

- 値決めをしないとジリ貧になる。既存のサービスに加えて新しいサービスを開発していくリソースを確保し、サービス展開する必要がある。

- 社会人向けリスキリング、小中生向けイノベーション教室など教育事業に力を入れたい。

- 2025年度から建築確認制度が改正されるが、これに準備していないところの不備に審査機関が巻き込まれるはず。それによって審査期間が延びる可能性が高い。より準備期間がいるようになってくることによる建築業界の冷え込みが加速すると思われ危惧する。