- 【概況】

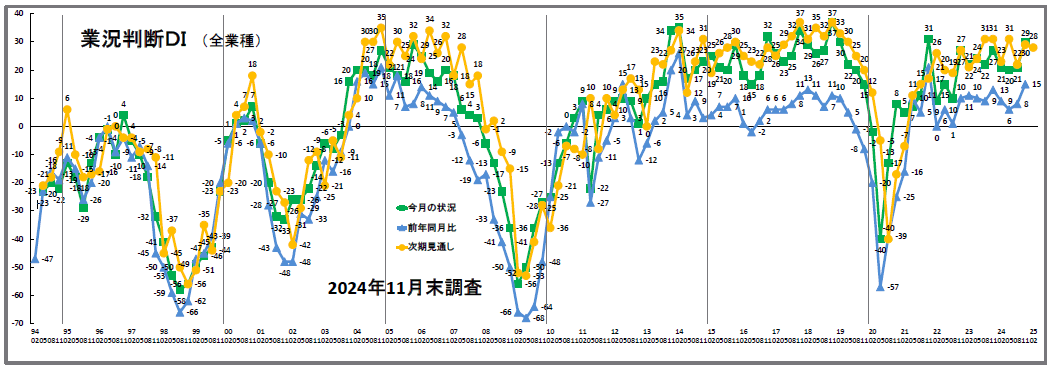

- 【業況判断】 建設業で大幅な改善、「次期見通し」製造業で悪化

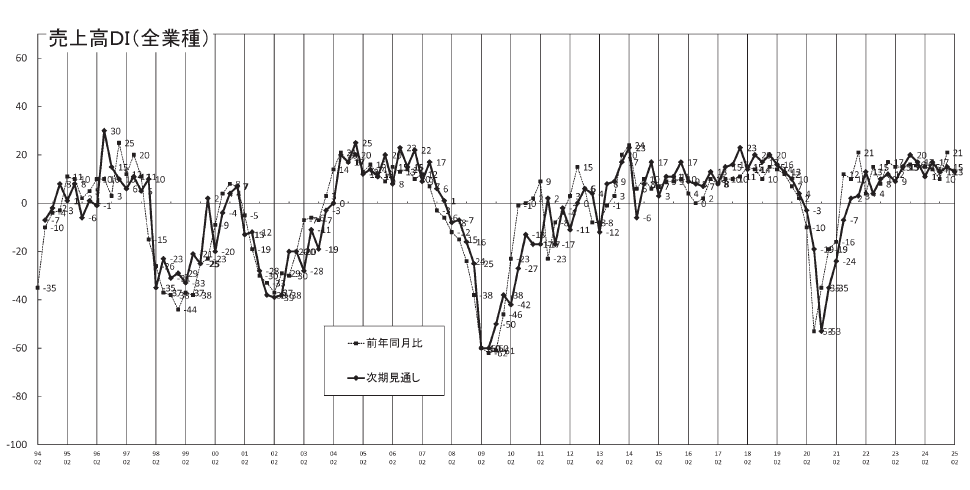

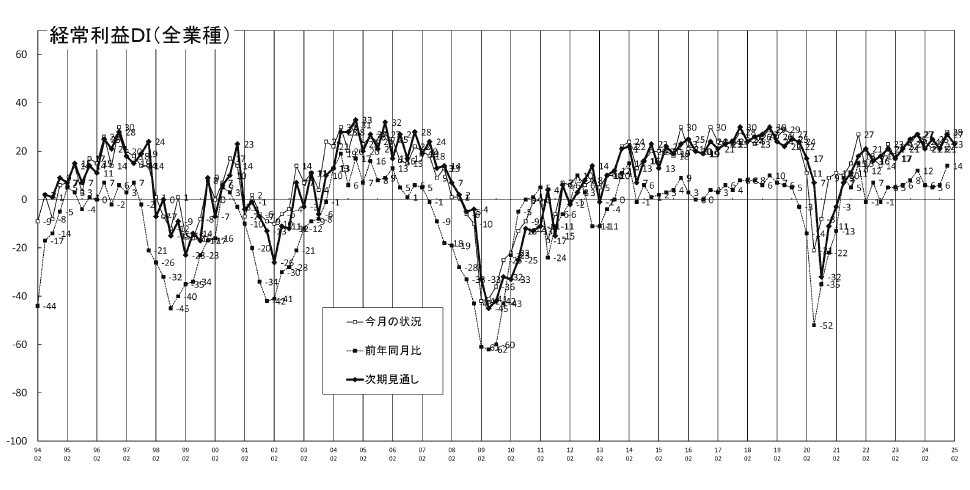

- 【売上高】・【経常利益】 売上高・経常利益は全業種で改善、次期見通しは悪化予測

- 【在庫感】 製造業はやや「過剰」、「不足」傾向の流通業

- 【取引条件】 次期見通し 建設業「好転」、製造業「悪化」

- 【資金繰り】 建設業の「窮屈」超過幅が縮小、「窮屈」超過が進むサービス業

- 【設備過不足】・【施設稼働率】 設備不足は建設業で拡大、製造業の稼働率「低下」

- 【雇用動向】 更に人手不足感が強まる

- 【価格変動】 仕入価格は再び上昇、販売価格は横ばい

- 【借入金利】 短期金利・長期金利、激しい「上昇」を示す

- 【経営上の力点など】 「仕入単価の上昇」が問題点、最大力点は「付加価値の増大」が継続

※全文のPDFファイルはこちら

景況調査報告(2024年11月)第124号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の21から30へ9ポイント「良い」超過幅が拡大しました。「良い」と回答した企業の割合が7ポイント上昇し、「悪い」と回答した企業の割合が1ポイント低下したことによるものです。

業種別でみたDI値も、すべての業種で改善しました。とりわけ建設業は27から48へ21ポイントの大幅改善、製造業も△4から8へ12ポイント改善して4期ぶりのプラスとなりました。流通業は16から21へ5ポイント、サービス業は34から36へ2ポイント「良い」超過幅が拡大しました。

「前年同月比」の「業況判断DI」も前回の8から15へ7ポイント「好転」超過幅が拡大しました。すべての業種で改善がみられ(建設業12→26、製造業△11→△7、流通業5→13、サービス業18→22)、とくに建設業は2桁の大幅な改善となりました。

一方「次期見通し」(同)は、前回の29から28へ1ポイント「良い」超過幅が縮小しました。業種別では建設業が37から35へ2ポイント、製造業が17から8へ9ポイント「良い」超過幅が縮小しました。また流通業は前回の23から横ばい、サービス業のみ35から38へ3ポイントDI値が改善しました。足もとの景況感は大きく改善しましたが、先行きについてはなお慎重な見通しを崩さないでいるというのが今回の調査結果の概要です。

先行きに慎重な見方が多い理由の1つは、今回の改善には季節要因が強く影響していると見られることです。「景況分析会議」でも「公共事業や補助金事業の着工がこの時期にあたる。それが建設業で景況感が大幅に改善した背景にある」という意見が聞かれました。

もう1つの理由は同一業種内で景況に大きなばらつきがみられることです。「工場設備系は絶好調。オフィス系や商業施設系の需要も動き始めた。戸建住宅は壊滅的。建売住宅は赤字になりながら売りさばいている」(建設業)という「文書回答」に見られるように、深刻な「住宅不況」はなおも続いているというのが現場の実感のようです。製造業でも半導体関連などは活況を呈し始めているようですが、自動車関連については「認証不正問題の影響により開発途中で止まっている案件もある」(製造業)、「量産開始時期が予定から半年も後ろ倒しになる事象が散見される」(同上)など、依然厳しいという声が多く聞かれます。また流通業やサービス業からも「24年度上期は荷動きも多く感じたが、下期は動きが鈍化している」(流通業)、「インバウンドは好調だが、それがなければヒマ。実質賃金の低下により買い控えが起こっている」(サービス業)などの指摘が聞かれます。

3つ目は、最低賃金、仕入価格、運送費用などの上昇による利益状況の厳しさです。さらに金利の上昇も続いています。「短期借入金利DI」と「長期借入金利DI」は、今回調査で「上昇」超過幅が一層拡大しました(「短期借入金利DI」14→19、「長期借入金利DI」18→25)。長短双方とも2007年8月期調査以来の高い「上昇」超過水準です。アメリカ大統領選挙でインフレ促進策を掲げるトランプ前大統領が返り咲きを果たしことも金利上昇の背景の1つとなっており、今後が懸念されます。依然として予断を許さない景気状況が続いていると見ておくべきでしょう。

[調査要項]

| 調査期間 | 2024年11月18日~12月1日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1273社の回答を得た。業種内訳は以下 (建設業244社、製造業237社、流通業302社、サービス業490社) |

| 平均従業員 | 20.8名(中央値6名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・安藤不動産代表)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

建設業で大幅な改善、「次期見通し」製造業で悪化

今月の状況は、前回の21から30と9ポイント「上昇」超過幅が拡大した。業種別でみると、建設業は、27から48と21ポイントと大幅に「上昇」超過幅が拡大した。この超過幅は、新型コロナウイルス感染症の激しい落ち込みのリバウンドがあった2020年8月期以来のものである。流通業では16から21と5ポイント、製造業では水面下の△4から8と12ポイント2桁「上昇」超過幅が拡大した。サービス業は34から36とほぼ横ばいで推移した。

前年同月比は、前回の8から15と7ポイント「上昇」超過幅が拡大した。業種別でみると、建設業は12から26と14ポイント2桁「上昇」超過幅が拡大した。流通業は5から13と8ポイント、サービス業は18から22と4ポイント同じ傾向を示した。水面下の製造業でも△11から△7と4ポイント「上昇」超過幅が拡大した。

次期見通しは、前回の29から28とほぼ横ばいで推移した。業種別では、サービス業は35から38と3ポイント「上昇」超過幅が拡大した。一方、建設業は、37から35とほぼ横ばいで推移するものの、「上昇」超過幅が縮小した。製造業は17から8と9ポイント「上昇」超過幅が縮小した。流通業は23から23と横ばいで推移した。

業況推移DIグラフ(クリックで拡大表示します)

【売上高】・【経常利益】

売上高・経常利益は全業種で改善、次期見通しは悪化予測

売上高DI(前年同月比)は、前回の10から21と11ポイントプラス超過幅が拡大した。業種別でみると、建設業は12から28と16ポイント、流通業は9から21と12ポイント、いずれも2桁改善した。サービス業も20から28と8ポイント改善した。製造業も△9から2と水面上に浮上し11ポイント改善した。

3カ月先の次期見通しは、前回の15から13と2ポイント、ややプラス超過幅が縮小した。業種別でみると、サービス業は23から25とやや改善した。流通業は14から10と4ポイント悪化した。製造業も2から△9と11ポイント悪化して水面下に落ち込んだ。建設業は14から14と変化がなかった。

売上高推移DIグラフ(クリックで拡大表示します)

経常利益DI(今月の状況)は、前回調査の22から28と6ポイント「黒字」超過幅が拡大した。業種別では、サービス業は32から40と8ポイント、建設業は19から26と7ポイント、製造業は5から10と5ポイント、流通業は21から24と4ポイント、それぞれ改善した。

前年同月比は、前回の6から14と8ポイント「黒字」超過幅が拡大した。業種別でみると、建設業は9から18、サービス業は13から22といずれも9ポイント改善した。流通業も5から13と8ポイント同じ傾向を示した。製造業では水面下ながら△7から△3と4ポイント持ち直した。

3カ月先の次期見通しは、前回の27から23と4ポイント「黒字」超過幅が縮小した。業種別では、製造業は11から0と11ポイント2桁悪化した。建設業は28から20と8ポイント悪化した。サービス業は36から34、流通業は27から26と大きな変化が見られないものの悪化傾向を示した。

経常利益推移DIグラフ(クリックで拡大表示します)

【在庫感】

製造業はやや「過剰」、「不足」傾向の流通業

今月の状況は、前回調査の13から10と3ポイント「過剰」超過幅が縮小した。業種別でみると、製造業(12→13)はほぼ横ばいで推移した。流通業(15→6)は9ポイント「過剰」超過幅が縮小した。

前年同月比は前回の9から7と2ポイント「増加」超過幅がやや縮小した。業種別では、製造業(7→9)は2ポイント「増加」超過幅がやや拡大した。流通業(12→6)は、6ポイント「増加」超過幅が縮小した。

次期見通しは13から10と3ポイント「過剰」超過幅が縮小した。業種別では、製造業(11→13)は2ポイント「過剰」超過幅がやや拡大した。流通業(15→6)は、9ポイント「過剰」超過幅が縮小した。在庫感では製造業はやや「過剰」、流通業は「不足」の傾向が見られた。

【取引条件】

次期見通し 建設業「好転」、製造業「悪化」

前年同月比は8から9と大きな変化が見られなかった。業種別でみると、製造業(9→13)は4ポイント好転した。一方、流通業(6→1)では5ポイント悪化した。建設業(11→12)・サービス業(9→10)は大きな変化が見られなかった。

次期見通しは、前回の7から7と変化がなかった。業種別でみると、建設業(5→14)は9ポイント好転した。一方、製造業(9→5)は4ポイント悪化した。流通業(3→1)は2ポイントやや悪化した。サービス業(8→9)では大きな変化が見られなかった。取引条件では建設業で「好転」、製造業で「悪化」傾向を示した。

【資金繰り】

建設業の「窮屈」超過幅が縮小、「窮屈」超過が進むサービス業

今月の状況は、前回の△19から△18とほぼ横ばいで推移した。業種別でみると、建設業(△27→△22)・流通業(△17→△12)は5ポイント、「窮屈」超過幅が縮小した。製造業(△25→△23)も2ポイント「窮屈」超過幅がやや縮小した。一方、サービス業(△14→△18)では4ポイント「窮屈」超過幅が拡大した。

次期見通しでは、前回の△18から△18と横ばいで推移した。業種別でみると、建設業(△28→△23)は、5ポイント「窮屈」超過幅が縮小した。流通業(△13→△11)も2ポイント、「窮屈」超過幅がやや縮小した。一方、サービス業(△12→△17)では、5ポイント、「窮屈」超過幅が拡大した。製造業(△24→△24)は横ばいで推移した。「資金繰り」状況は、建設業で「窮屈」超過幅が縮小し、サービス業では「窮屈」超過幅が拡大した。

【設備過不足】・【施設稼働率】

設備不足は建設業で拡大、製造業の稼働率「低下」

設備過不足DI(今月の状況)は△8から△8と横ばいで推移した。業種別でみると、サービス業(△12→△8)は、4ポイント「不足」超過幅が縮小した。一方、建設業(△12→△20)は、8ポイント「不足」超過幅が拡大した。業種別で唯一設備が「過剰」の製造業(5→6)は、大きな変化がなかった。流通業(△9→△10)も同じ傾向を示した。

次期見通しも同じく前回△7から△7と横ばいで推移した。業種別では、製造業(4→7)は3ポイント、サービス業(△10→△6)は4ポイント、それぞれ「不足」超過幅が縮小した。建設業(△14→△19)は5ポイント「不足」超過幅が拡大した。流通業(△7→△7)は横ばいで推移した。

施設稼働率DI(前年同月比)は、前回調査の△4から△3と大きな変化が見られなかった。業種別でみると、製造業(△5→△8)では3ポイント「低下」超過幅が拡大した。流通業(△3→2)では5ポイント「低下」超過幅が縮小し水面上に浮上した。

次期見通しは、前回調査の0から△7と「低下」超過幅が拡大し水面下に沈んだ。業種別でみると、製造業(2→△12)は14ポイント2桁「低下」超過幅が拡大して大きく水面下に沈んだ。流通業(△2→△3)ではほぼ横ばいで推移した。

【雇用動向】

更に人手不足感が強まる

今月の状況は、△33から△36と3ポイント「不足」超過幅が拡大した。業種別では、流通業(△33→△42)は9ポイント、製造業(△14→△22)は8ポイント、いずれも「不足」超過幅が拡大した。建設業(△57→△55)では、高い「不足」超過幅を維持し、人手が不足していると回答した企業が6割強にのぼった。一方、サービス業(△32→△28)では4ポイント「不足」超過幅が縮小した。

次期見通しは△32から△34と2ポイント「不足」超過幅が拡大した。業種別にみると、流通業(△29→△41)は、12ポイント2桁「不足」超過幅が拡大した。製造業(△16→△20)も4ポイント同じ傾向を示した。建設業(△53→△54)では、依然として高い人手不足感を維持して推移した。サービス業(△32→△27)では、反転し5ポイント「不足」超過幅が縮小した。

【価格変動】

仕入価格は再び上昇、販売価格は横ばい

仕入価格変動DI(今月の状況)は、2022年5月期の70をピークに、7期連続で「上昇」超過幅が縮小してきた。今回調査では、57から58とほぼ横ばいで推移したが、依然として高い仕入価格の水準を維持した。業種別でみると、流通業(55→59)・サービス業(45→48)は「上昇」超過幅が拡大した。建設業(71→64)は、やや「上昇」超過幅が縮小した。製造業(69→69)は変化がなかった。ピークは過ぎたものの、依然として仕入価格は高い水準を維持している。

前年同月比は63から65とほぼ横ばいながら「上昇」超過幅が拡大した。業種別でみると、流通業(61→64)・サービス業(48→52)は、いずれも「上昇」超過幅が拡大した。製造業(81→83)は、8割以上が「上昇」と回答する高い数値を示し、更に「上昇」超過幅が拡大した。建設業(81→75)ではやや「上昇」超過幅が縮小するものの、依然として高い仕入価格の傾向があることを示した。

次期見通しは、前回の49から51とほぼ横ばいながら「上昇」超過幅が拡大した。業種別では、流通業(48→52)・製造業(55→58)は「上昇」超過幅が拡大した。サービス業(41→43)でもやや同じ傾向を示した。建設業(60→58)ではほぼ横ばいで推移した。

販売価格変動DI(今月の状況)は、前回の37から38と大きな変化が見られなかった。業種別でみると、サービス業(26→31)は「上昇」超過幅が拡大した。製造業(37→39)もやや同じ傾向を示した。一方、建設業(47→43)では、上昇」超過幅が縮小した。流通業(47→45)も大きな変化は見られないものの同じ傾向を示した。

前年同月比は前回の46から46と変化がなかった。業種別でみると、サービス業(33→35)は、「上昇」超過幅がやや拡大した。製造業(54→50)・流通業(54→51)では、「上昇」超過幅が縮小した。建設業(58→56)では変化が見られなかった。

次期見通しでは、33から32と大きな変化が見られなかった。業種別でみると、サービス業(23→29)・建設業(39→42)は「上昇」超過幅が拡大した。製造業(36→29)・流通業(40→32)では、「上昇」超過幅が縮小した。

【借入金利】

短期金利・長期金利、激しい「上昇」を示す

短期借入金利DIは前回調査の14から19と「上昇」超過幅が拡大した。これはリーマンショックの影響が顕在化してきた2007年11月期調査以来の水準である。業種別では、製造業(18→29)が2桁の「上昇」超過幅が拡大したのをはじめ、流通業(15→22)・建設業(20→24)・サービス業(8→11)と、すべての業種の短期金利が上昇。いずれも2007年8月~11月期調査以来の水準である。

長期借入金利DIも前回の18から25と「上昇」超過幅が拡大した。この数値は2007年8月期調査以来の水準である。業種別でみると、長期金利も製造業(24→38)が2桁の「上昇」超過幅が拡大したのをはじめ、流通業(18→26)・サービス業(13→17)・建設業(22→25)と同じ傾向を示した。いずれも2007年5月~8月期調査以来の数値を示した。短期金利・長期金利ともに製造業の金利上昇が特に際立った。

【経営上の力点など】

「仕入単価の上昇」が問題点、最大力点は「付加価値の増大」が継続

全業種でみた経営上の問題点は、「仕入単価の上昇」(36%)、「従業員の不足」(35%)の項目があがり「人件費の増加」(34%)と続いた。今回調査では、「仕入単価の上昇」を経営上の問題点する回答が多く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「従業員の不足」(46%)、製造業で「仕入単価の上昇」(53%)、流通業で「人件費の増加」(28%)、サービス業で「新規参入者の増加」(24%)であった。業種別で詳細を見ると、建設業・製造業・流通業で「仕入単価の上昇」が最も高い数値を示し、仕入価格の上昇が経営の問題点として最重要視されたところに特徴があった。

文書回答では「仕入れ価格の高騰が続き価格勝負をすれば利益圧迫となり売上が上がっても利益率が下がる。人手が不足したとしても人件費や働き方により制限が多いことにより雇用は考え難く外注発注となる。」(建設業)、「自動車業界で、量産開始時期が予定から半年も後ろ倒しになる事象が散見される。我々としては生産開始の準備として設備、場所、人を確保して待っている。(中略)、体力が無い会社は何かを犠牲にした結果、品質低下につながる悪循環。」(製造業)「時間的なラグこそあれ、全体的に荷動きが悪く感じる。働き方改革に対応している業者と今までと何も変わらない感じでやっている業者といる。淘汰されていくようになると業者数が減少する。」(流通業)、「大企業が人材を確保し、中小企業に回ってこない。設備投資をしたくても、材料費、建設費、エネルギーコストの高騰で資金が不足ぎみ。最賃が上がる中、103万の壁がなくなるのはありがたいが、一時的な対応でしかない。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位に「付加価値の増大」(62%)、第2位「新規受注(顧客)の確保」(50%)、第3位「人材確保」(33%)、第4位「社員教育」(28%)、というトレンドを示した。特に「付加価値の増大」が経営上の力点の最重要の力点を継続したことが大きな特徴といえる。

<会員の声(業種別)>

(1)建設業

●業況判断DIを見ると、「良い」と回答した割合が43.8%から57.8%と上昇したことにより、「今月の状況」のDI値も27→48へ2桁の21ポイント大幅に上昇しました。春に補助金・助成金を受け、秋に住宅着工を行うことによる影響もあるとの声が聞かれました。また、公共工事の増加も要因となっています。「次期見通し」は37→35と2ポイント減少の見込みです。仕入価格変動DIは「今月の状況」が71→64、「次期見通し」も60→58と、仕入れ価格の「減少」傾向が見られますが、高い水準の仕入価格が継続していることが伺えます。また販売価格変動DIを見ると「今月の状況」が47→43と4ポイント減少、「次期見通し」は39→42と3ポイント上昇しています。販売価格がやや上昇したものの、高い仕入価格水準であるため、利益を生み出すことが難しい状況といえます。

取引条件DIは「前年同月比」が11→12と1ポイント、「次期見通し」は5→14と9ポイント上昇し、取引条件DIは改善傾向が見られます。資金繰りDIは「今月の状況」が△27→△22と5ポイント、「次期見通し」は△28→△23と5ポイント「窮屈」超過幅が拡大し、今後も厳しい状況が予想されます。短期借入金利DIは20→24と4ポイントの上昇、長期借入金利は22→25と3ポイント上昇しています。

雇用動向DIは「今月の状況」が△57→△55と2ポイントの拡大、「次期見通し」は△53→△54と1ポイント減少です。建設業は季節要因もあり、「今月の状況」ではDI値の大幅な上昇が見られました。仕入価格減少の見通しが立っていますが、最低賃金の上昇、労働時間規制、受注件数の減少等による諸問題は残り、改善の見通しも立たないため、「次期見通し」も厳しい状況が続く予想です。建設業はこれらの問題に上手く対応することが求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 元請会社からの見積もりは増加したが、購入の決定が遅いため売上上昇に結びつかない。個人宅や自社の元請工事が順調に決まるが、情報源が少ないため、売上の波が大きい。

- 個人のリフォーム工事は増えているが、新築工事の話はほとんどない状況。リフォーム工事は増える予想だが、工事での提案力や工法、見積根拠などの説明が重要になる。

- 新型コロナウイルス感染症が収束しつつある中、商業施設やオフィスでの清掃需要が戻り、前年と比較すると好転傾向。自社では業務の効率化を目指した設備投資やデジタル化の導入を進めつつある。

- 人手不足が深刻な状況は変わらず、残業規制による労働時間減少のため、工期は以前よりも延びている。機材を増やして増員ができない場合は受注件数が減少する。

2.基礎、鉄筋、土木、コンクリート、解体

- 鋼材費市場価格予想は10月度発表で1トン1万円とあったが、地元メーカーは各社据え置きと発表。年末に向けては多少の値下げになることを予測している。弊社はRC造マンションの受注が多い傾向でその他鉄骨系の基礎工事もあり、受注不足はない状況。働き方改革以降の取り極め金額・単価が上昇していること、業界組合の推奨施工単価も上昇していることは確かだと思う。業界内の2次請負、2次への施工要請する時は単価にばらつきがある。

- 受注が減少してくると、高価格の相見積もりが横行する現状がある。自社の価値と職人の価値を見つめ直す必要もある。

3.給排水管工事、電気工事、設備工事

- 元請業者からのコンプライアンス順守の研修等があるが、その元請業者がコンプライアンスを守らないので困っている。実際、元請会社からの高圧的な態度が原因で社員が退職することもある。最近のニュースなどで手取りを増やすこと、最低賃金の上昇のことを聞くが、大手企業からの単価は上がらない。自社努力だけでは難しいところまできている。

- 人手不足が顕著で安値受注ができない状況になっているが、それでも安値で受注する業者がいる。大手企業、マスコミの影響を受け、給与ベースの見直しを行う。付加価値の高い仕事の受注に努めるが、将来的に成長軌道で日本経済が回るような状況は考えにくいため、経営判断に悩む。

4.建築設計・不動産

- 円安が続く中、仕入れ価格の高騰が続いている。価格で勝負をすれば利益圧迫となり、売上が上がっても利益率が下がる。人手が不足したとしても人件費や働き方の制限が多いこともあり、社員の雇用が難しい。

- 住宅着工件数が減少する中、非住宅・空き家問題等の新規事業展開を考えている。若手の職人(大工)の確保と育成も重視している。

- 建築業界の粗利率が悪く、資材が高騰しても建築費を上げづらい。

- 建売住宅の減少、戸建て住宅の売れ残りがあるため厳しい。12月以降も受注の案件が少ないことが予測される。

(2)製造業

●業況判断DI「今月の状況」は△4→8と1年ぶりのプラス値に転じましたが、過去の同期調査でも値が回復する傾向があります(各年の11月期調査「今月の状況」(同):前回8月期10→20(21年)、同△7→12(22年)、8→9(23年))。「前年同月比」は△11→△7と「悪化」超過幅が縮小しましたが、依然としてマイナス値です。「次期見通し」は17→8と「よい」超過幅が縮小しました。

売上高DI「前年同月比」は△9→2と1年ぶりのプラス値に転じましたが、「次期見通し」は2→△9と再び「減少」超過幅が拡大する見通しです。経常利益DI「今月の状況」は5→10と「黒字」超過幅が拡大し、3年ぶりの2桁の値となりました。「前年同月比」は△7→△3とマイナス値ながらも「悪化」超過幅は縮小しました。「次期見通し」は11→0と11ポイント「黒字」超過幅が縮小しました。

仕入価格変動DIは「今月の状況」が69→69と上昇が続く一方、販売価格変動DI「今月の状況」は37→39と依然として価格転嫁が追い付いていません。短期借入金利の「今月の状況」は18→29、長期借入金利「今月の状況」は24→38と共に「上昇」超過幅が大幅に拡大しており、金利上昇が顕著に表れています。雇用動向DI「今月の状況」は△14→△22、「次期見通し」は△16→△20と「不足」超過幅が拡大しています。一方で、施設稼働率DI「今月の状況」は△5→△8、「次期見通し」は2→△12と「低下」超過幅が拡大しています。文書回答でも厳しい状況の回答が多く、今後の事業展開を見極めなければいけない過渡期となっています。(事務局 杉山)

1.鉄鋼業、金属加工

- 材料費の値上げ、人件費の高騰、外注業者からの値上げと原価や一般管理費が上がっているが、競合する新規の製品に価格転嫁しにくい。このままではじり貧になっていくが、新規設備投資できる案件がなかなか見つからない。コロナの時のゼロゼロ融資の返済が始まり、来年は厳しい年になりそう。

- 建設業だと、人手不足、資材の高騰で、物件の見直し、延期が相次いでいるのが、受注の伸び悩みにつながってると思う。製造業は、自動車生産ラインを停止(工場停止)しても再稼働後に挽回生産をしなくなったので、顧客から貰う内示数量より実需が下回る事がほとんどである。

- 自動車業界の生産状況変化が激しく、生産数が全く読めなくなっている。

- 愛知県下の金属加工業の業者は、徐々に景況が悪化し、倒産も増加している。新聞紙上では、緩やかに回復と報じられていることとの乖離を感じる。

2.樹脂加工

- コロナ融資の返済が始まっており、管理費を落としているが結局、返済に回っているため、全体の支出金額は変わっていない。売上の大幅な減少が見込まれるため、かなり困難な経営状態が続く模様。

3.機械部品・機械製造

- 製造業だが現在欧米の自動車EVシフトがストップしている影響でそれに伴う設備投資も停滞し予定していた案件が先伸ばしになっている。電子部品関係の設備は近年好調だったが自動車やスマホ向けではこれ以上の設備投資は少なそうなので、AI関連で盛り上がってくれることを期待したい。

- 電子部品、半導体ともにやっと少しだけ動き出しそうな気配がしてきている。但し、本格的には2025年春以降との情報が大半。

- 状況が回復することなく、年々厳しくなっている。

- 自動車業界で、量産開始時期が予定から半年も後ろ倒しになる事象が散見される。我々としては生産開始の準備として設備、場所、人を確保して待っているが量産が延期される。その間は他の製品生産もあてがえずものが作れない期間をただただ待つ事を強いられている。体力がある企業は耐えしのげるが、体力が無い会社は何かを犠牲にした結果品質低下につながる悪循環。

4.パルプ・紙・紙加工品製造業、包装資材

- 同業者の減少で、自社への問い合わせ案件が増えている。

- 大企業と中小企業との利益格差が大きい。また中小企業においても二極化が進んでいると感じる。コロナ明け後は全体として需要が停滞している。大手ユーザーから調整局面との情報も多いが、実質賃金が下がっており、停滞が続くのではないかと懸念している。

- 郵便料金の大幅な値上げで請求書等がデータ配信に移行するため、請求書・窓あき封筒などの受注が減っている。

5.繊維製品・雑貨・身の回り品製造業

- 価格転嫁は少しずつできているものの相手先小売店では売れ行きが下がってきている。ここへきて消費者は価格の値上げに敏感に反応してきている。

- 住宅関係の資材など値上がりで着工件数が減少で中堅住宅メーカ-も厳しい。大手大量生産瓦メーカ-は規模的にもすべての面で縮小中。陶器瓦と他屋根材との価格面で厳しい。

(3)流通業

●業況判断DIを見ると、「今月の状況」は16→21と5ポイント、「前年同月比」は5→13と8ポイント「良い」超過幅が拡大しましたが、「次期(3カ月先)見通し」では23→23と横ばいで推移しています。一方、売上高DI「前年同月比」は9→21と「増加」していますが、「次期見通し」は14→10と「減少」傾向を示しています。仕入れ価格変動DIは「今月の状況」が55→59、「前年同月比」61→64、「次期見通し」48→52と前回の低下から一転して「上昇」。過去最高レベルの仕入価格の水準に近づいていることもあり、流通業における最大の懸案材料といえます。

一方、販売価格変動DIは「今月の状況」が47→45、「前年同月比」54→51と「低下」傾向にあり、価格転嫁が思うようにいかなったり、商品の値上による販売不振の影響があることが予測されます。

雇用動向DI「今月の状況」では、△33→△42、「次期見通し」△29→△41と「不足」超過幅が拡大し、更に人手不足感が強まっている状況が示されました。

短期借入金利DI「今月の状況」は15→22、長期借入金利DI「今月の状況」は18→26と、3期連続の金利「上昇」超過幅の拡大が見られました。業種別に比較すると製造業に次ぐ金利「上昇」超過幅を示しています

経営上の問題点は、仕入単価の上昇、従業員の人手不足と続いており、経営上の力点は付加価値の増大、新規受注や顧客の確保の声が突出してある状況です。(事務局 井上誠)

1.飲食料品卸売業

- 最賃は本当に1500円になるのか? 最賃が上がっても103万、106万、130万の壁がある限り、パートスタッフは働く時間が短くなるだけで、運用含めて中小企業は経営が厳しくなるだけ。最賃を上げることは扶養や社会保険の壁を取っ払うこととセットで考えてほしい。

- 仕入値や人件費の増加を販売価格に転嫁させるには早くても2~3か月かかる。(価格転嫁→販売→回収まで)2~3か月間、資金繰りに問題が無いような財務管理は必須。資金繰りに余裕がないと投資が一手も二手も遅れてくる。

- 米穀価格が上げ止まり、材料価格が利益を圧迫している。材料価格と人件費の上昇で、同業者が業務縮小している。

2.映像・音声・文字情報制作業、出版業、広告制作業・自動車関連

- 広告業として顧客には様々な業種があるが、コロナ返済がはじまり数社の倒産を確認。コロナ以降、受注が減ってきている中での顧客の倒産情報は今後ますます増えていく事になるのは火を見るより明らか(顧客が減る)。失った顧客数を回復させるために営業に力を入れるのは当然だが、これまで通りの営業スタイルや商品では今までと変わらないため、サービスの拡充が喫緊の課題。たとえそれが自社事業の領分ではなくとも、ニーズがありそうなら新規事業としてカジュアルに着手していくべきか考えている。

3.道路貨物運送業

- 社内外に関わらず、人手不足感を感じるケースが多くなった。2024年度上期は荷動きも多く感じたが、下期は動きが鈍化している。いくつかの業界のお手伝いをさせていただいているが、時間的なタイムラグこそあれ、全体的に荷動きが悪く感じる。働き方改革に対応している業者と今までと何も変わらない感じでやっている業者とがいる。淘汰されていくようになると業者数が減少するかもしれないなど懸念される。

4.機械器具卸売業

- T社の上半期(4~9月)の生産台数は品質問題や台風による非稼働も重なり当初計画より約10%の減少。下半期(10~3月)は日当たりで14000台/日レベルで増産体制ではあるが、過度な負荷をかけない方針と備品メーカー各社の保全予算の縮減傾向もあり、保全・修繕の受注が増えるかは不透明な状況。新規開発案件もEV車系の開発も遅れ気味、かつ生産見込みも当初計画よりも減少見込みで金型製造メーカーにとっては仕事量確保ができず、今後廃業や倒産が増えることは必至である。

- 特に小型ロボットは、中国経済の動きがなく、客先の中国向け製品が出ていかないため売上げは低迷したまま。2年前の絶好調期に抱えた在庫が少しずつ減少し、来年いっぱいで適正レベルに戻ると見込まれる。そのぐらい景気の低迷が続いている。半導体関係も昨年の今頃は「今年の春」からよくなると言われていたが、結局先送りとなり、「25年前半」までずれ込んでいる。ただ、受注は少しずつ戻ってきているため来年は少し期待できるのではと思っている。自動車は相変わらず受注残を抱え、高水準の生産を続けている。

(4)サービス業

●業況判断DI「今月の状況」は34→36ポイントとほぼ横ばいながら、「上昇」超過幅が拡大しました。経常利益DI「今月の状況」も32→40と8ポイント改善し、「黒字」超過幅が拡大しました。

次期(3カ月先)見通しをみると、業況判断DIは35→38、売上高DIは23→25、仕入価格DIは41→43、販売価格DIは23→29でした。これらは、前回調査から大きな変化が見られないものの改善傾向を示しました。その中で販売価格DIは、「上昇」超過幅が拡大しましたが、2024年2月期調査の数値から2期連続で「低下」し、今期は「上昇」した結果から推察すると、価格転嫁の努力を続ける中で、円滑な効果を出すことが難しい中小企業の現場の姿が読み取れます。

3業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業34→44、対個人サービス業37→32、対事業所サービス業37→40。経常利益DIが、専門41→47、個人22→32、事業所38→46。次期(3カ月先)見通しでは、業況判断DIが、専門32→40、個人37→33、事業所41→48。経常利益DIが、専門39→45、個人34→18、事業所40→43でした。

経営上の問題点では、「人件費の増加」が32%、「従業員の不足」が38%と、引き続き高い割合を占めています。続いて、「新規参入者の増加」が24%、「仕入単価の上昇」が20%となりました。

経営上の力点は、「付加価値の増大」が62%、「新規受注(顧客)の確保」が51%となり、「人材確保」が28%、「社員教育」「新事業展開」が24%と続きました。(事務局 松井)

1.広告・印刷

- 書店数減少による制作停止案件が初めて出た。

- 仕入れ単価の上昇に歯止めが効かない。

2.生活サービス

- アルバイトが多い業種なので、最低賃金がさらに上がっていくのはきつい。

- 民間需要は戻る気配はない。岐阜の業者も廃業が相次いでいるも、愛知県はなかなか淘汰されそうでされない。じり貧だと感じる。

- コロナ禍を経て、消費者の買うべき商品、買う必要の無い商品の見極めがより強まった。つまり、買うお金が無いのではなく、できるだけお金を使わずに生活可能にする方法に気づいたという実情。

- 仕事自体がないわけではないが、税金、最低賃金、物価の上昇や人手不足もあり、廃業も見受けられる。現在の清掃業界は機械化、自動化、AIの活用を進めており、業務用のお掃除ロボの提供を進めている。

- 最低賃金の上昇に伴い、働ける時間が減って労働力が低下している同業者を多数見る。

3.教育

- 官公庁事業、特に民間委託の公的職業訓練事業(離職者訓練)では、事業経費が委託費を上回るような、根本的に「単価の低さ」が課題である。約20年もの間、単価が上昇しておらず、昨今の物価・仕入高・人件費の転嫁がされていないため、公正取引の考え方からはどうかと思う。適正な価格転嫁に向けて、重大な課題がある。

4.自動車整備・販売

- 令和3年10月以降の新車は車検時にOBD車検をすることになるコンピューター診断が必要。ユーザー車検や不正な車検防止につながると思われるが、指定整備工場もコンピューター診断機を利用して新しい制度の車検をしていかないといけない。OBD手数料をお客様に請求できるので、業界全体にありがたい制度として取り組んでいく。

5.専門

- 0ゼロ融資の返済が始まり、資金繰りが窮屈な顧客が増加していると強く感じます。

- 外国人雇用の分野での新規参入が増えていて、簡単に受注が取れなくなってきている気配がある。

- 物価高騰でお客様の予算感と工事金額が釣り合っておらず、設計契約の成約率は減少傾向であり、新規の仕事の依頼も停滞している。

- 飲食店相手のビジネスをしているが、飲食店の新規開業に対して銀行の貸し渋りがみられる。

- 仕事はあるが価格が変わらないために利益が上がらず、かなり窮屈に感じる。売上確保というより粗利をあげるように考えていかないとやっている意味がないように感じる。