- 【概況】

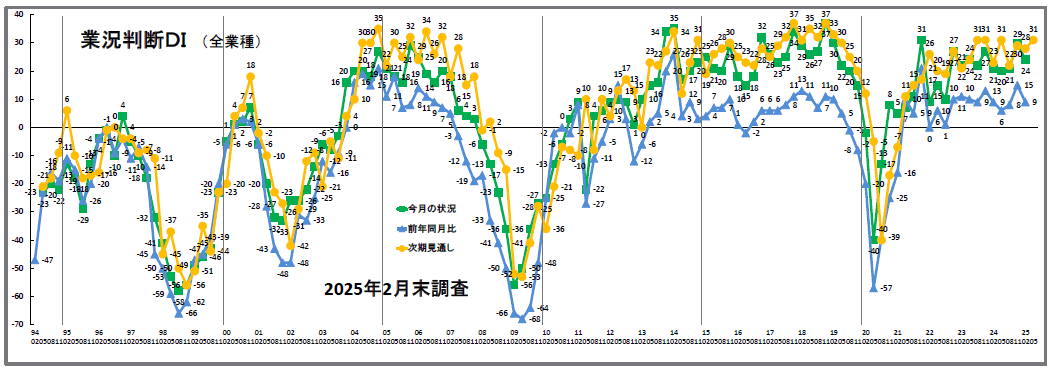

- 【業況判断】 全体は悪化傾向、製造業では大幅な改善

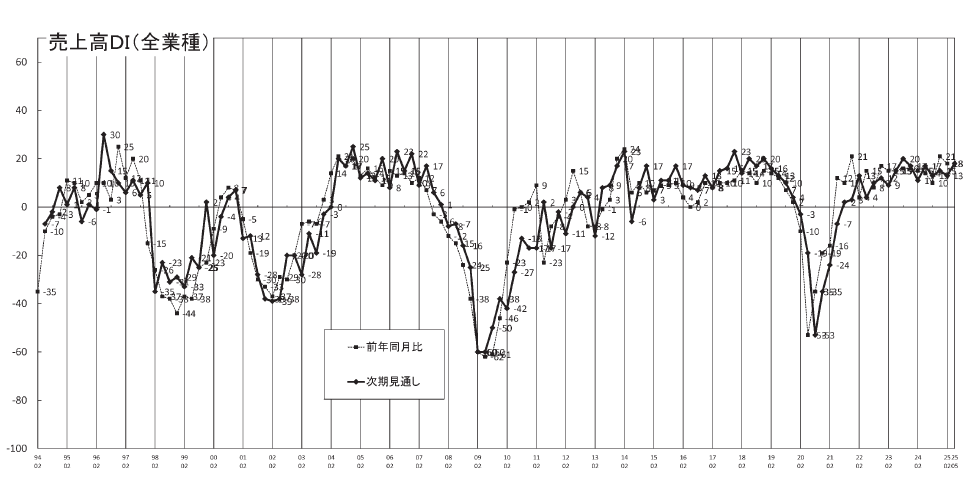

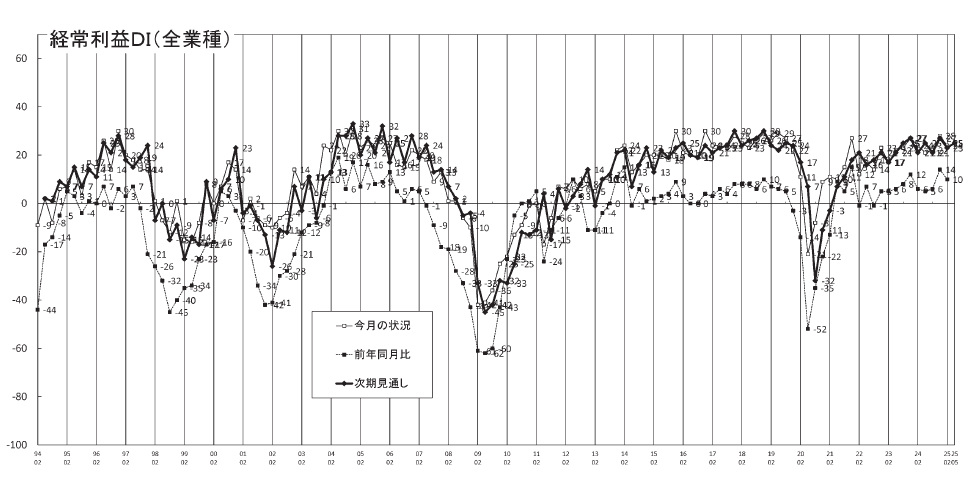

- 【売上高】・【経常利益】 売上高・経常利益ともに、製造業以外は悪化

- 【在庫感】 「今月の状況」在庫過剰、「前年同月比」「先行き見通し」やや変化

- 【取引条件】 「前年同月比」「次期見通し」、流通業・製造業で「好転」

- 【資金繰り】 流通業・建設業「窮屈」超過幅が拡大、サービス業はやや持ち直す

- 【設備過不足】・【施設稼働率】設備過不足はほぼ横ばい、製造業の稼働率、大幅「上昇」

- 【雇用動向】 依然として強い人手不足感を示す

- 【価格変動】 仕入価格は再び上昇、販売価格も上昇

- 【借入金利】 短期金利・長期金利、激しい「上昇」を示す

- 【経営上の力点など】 「人件費の増加」が問題点、最大力点は「付加価値の増大」が継続

※全文のPDFファイルはこちら

景況調査報告(2025年2月)第125号(PDF:1.5MB)

【概況】

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」の「今月の状況」は、前回の30から24へ6ポイント「良い」超過幅が縮小しました。「良い」と回答した企業の割合が4ポイント低下し、「悪い」と回答した企業の割合が2ポイント上昇したことによります。

業種別では、建設業が48から30へ18ポイント、流通業は21から12へ9ポイント、サービス業は36から33へ3ポイント「良い」超過幅が縮小しました。建設業は二桁の大幅な下落です。一方、製造業は2期連続で改善し、前回8から18へ10ポイント「良い」超過幅が拡大しました。製造業のDI値は2021年11月期調査以来の「良い」超過水準です。

「前年同月比」(同)は、前回の15から9へ6ポイント「好転」超過幅が縮小しました。業種別では、製造業を除いたすべての業種でDI値が二桁台の大幅下落(建設業:26→13、流通業:13→2、サービス業:22→12)となりましたが、製造業は△7から12へ19ポイントもの大幅改善です。製造業のプラス値回帰は7期(1年3ヶ月ぶり)となります。

ちなみに前々回調査(2024年8月期)からの推移をみると、全業種の「今月の状況」(同)は21→30→24、「前年同月比」(同)は8→15→9と、前回調査の改善が打ち消されてDI値が再び前々回調査のレベルに戻っていることがわかります。景気は停滞局面を脱していないといえそうです。

「次期見通し」(同)は、前回の28から31へ3ポイント「良い」超過幅が拡大しました。業種別では、建設業(35→35)、流通業(23→22)、サービス業(38→40)ではDI値が横ばいないし小幅な動きであったのに対して、製造業は二桁(8→20、12ポイント)の大幅な改善を見込んでいます。製造業の強気さが際立っています。

景況分析会議でもDI値が二桁台の「改善」となった製造業の状況に注目が集まりました。「半導体はAI関連のみ動きがあるが、その他は一服状態」(半導体製造装置関連)、「中国向け需要の停滞により小型ロボットの動きはまだ弱いが、中型から大型はコロナ前に近い生産水準に戻ってきた」(ロボット関連)など、製造業の中でも業況には依然として濃淡があります。一方で動きが見られたのが自動車関連です。「日当たりの生産台数は14,000台水準で底堅く推移。在庫調整も終わり、足元の仕事量については受注残もある」と、認証不正による生産の停滞から正常化に向かいつつある様子が報告されました。今回調査での製造業の業況改善は、自動車関連の持ち直しによるところが大きいといえます。ただ、トランプ米大統領が輸入自動車への関税措置を明言しており、今後について予断は許されません。

今年1月24日の日銀の利上げを受け、金利はさらに上昇しています。「短期借入金利DI」、「長期借入金利DI」とも、今回調査でさらに「上昇」超過幅が拡大。いずれも2007年以来の「上昇」超過水準です(「短期借入金利DI」19→24、「長期借入金利DI」25→28)。景況分析会議では「投資用マンションは、価格を下げて利回りを引き上げる動きを見せている」(建設業)、「住宅価格の高騰、金利上昇が続く中、戸建て住宅の購入需要が賃貸住宅に移行している」(流通業)など、一部の業界では金利上昇の影響が表れ始めている様子も聞かれました。利上げ局面は当面続きます。中小企業経営者には景気状況の変化を敏感に読み取る「感度」が求められます。

[調査要項]

| 調査期間 | 2025年2月17日~2月26日 |

|---|---|

| 対象企業 | 愛知中小企業家同友会会員企業 |

| 調査方法 | 会員専用サイト(一部FAX)にて配信、自計記入、回収 |

| 回答企業 | 会員企業より1302社の回答を得た。業種内訳は以下 (建設業247社、製造業233社、流通業327社、サービス業495社) |

| 平均従業員 | 21.2名(中央値7名) |

なお、本報告は愛知中小企業家同友会・経営環境調査委員会(委員長、安藤寿・Lavie(株)社長)が実施した調査結果をもとに、景況分析委員の業界情報を集めてまとめたものです。

【業況判断】

全体は悪化傾向、製造業では大幅な改善

今月の状況は、前回の30から24と6ポイント「上昇」超過幅が縮小した。「上昇」超過幅の縮小は3期ぶりのことである。業種別でみると、建設業は、48から30と18ポイントと大幅に「上昇」超過幅が縮小した。前回調査では大幅な数値の上昇があった流通業では21から12と9ポイント、サービス業は36から33と3ポイント、いずれも「上昇」超過幅が縮小した。一方、製造業では、8から18と二桁の10ポイント「上昇」超過幅が拡大した。この水準は2021年11月期調査以来のことである。

前年同月比は、前回の15から9と6ポイント「上昇」超過幅が縮小した。前年同月比も3期ぶりの傾向である。業種別でみると、建設業は26から13と13ポイント、流通業は13から2と11ポイント、サービス業も22から12と10ポイント、いずれも二桁「上昇」超過幅が縮小した。前回調査で水面下だった製造業では、△7から12と19ポイント大幅に「上昇」超過幅が拡大した。製造業が水面上に浮上するのは、2023年5月期調査以来のことである。

次期見通しは、前回の28から31と3ポイントやや「上昇」超過幅が拡大し、「今月の状況」「次期見通し」とは違う傾向を示した。業種別では、製造業は8から20と12ポイント二桁「上昇」超過幅が拡大した。サービス業は38から40とやや「上昇」超過幅が拡大した。流通業は23から22とほぼ横ばいで推移し、建設業は35から35と変化が見られなかった。「業況判断」では、「今月の状況」「前年同月比」で製造業以外の全業種で「上昇」超過幅が縮小し、全体的には悪化傾向がみられる。

【売上高】・【経常利益】

売上高・経常利益ともに、製造業以外は悪化

売上高DI(前年同月比)は、前回の21から18と3ポイントプラス超過幅が縮小した。業種別でみると、建設業は28から17と11ポイント二桁プラス超過幅が縮小した。流通業は21から15、サービス業は28から22と、いずれも6ポイントプラス超過幅が縮小した。一方、製造業は2から15と13ポイント二桁プラス超過幅が拡大し、2022年11月期調査以来の数値を示した。

3カ月先の次期見通しは、前回の13から18と5ポイント、プラス超過幅が拡大した。業種別でみると、製造業は△9から6と15ポイント二桁プラス超過幅が拡大し、水面上に浮上した。流通業は10から17と7ポイント、プラス超過幅が拡大した。サービス業は25から26とほぼ横ばいで推移した。建設業は14から14と2期連続で変化がなかった。

経常利益DI(今月の状況)は、前回調査の28から24と4ポイント「黒字」超過幅が縮小した。業種別では、流通業は24から17と7ポイント、サービス業は40から34と6ポイント、建設業は26から23と3ポイント、それぞれ「黒字」超過幅が縮小した。製造業は10から13と3ポイント、プラス超過幅が拡大し、業種別では製造業だけ違う傾向を示した。

前年同月比は、前回の14から10と4ポイント「黒字」超過幅が縮小した。業種別でみると、サービス業は22から9と13ポイント二桁「黒字」超過幅が縮小した。流通業は13から5と8ポイント、建設業は18から12と6ポイント同じ傾向を示した。製造業では△3から15と18ポイント大幅に「黒字」超過幅が拡大した。

3カ月先の次期見通しは、前回の23から25と2ポイントと大きな変化が見られないものの「黒字」超過幅が拡大した。業種別では、製造業は0から12と12ポイント二桁改善した。サービス業は34から37と3ポイント同じ傾向を示した。建設業は20から21とほぼ横ばいで推移した。流通業は業種別で唯一悪化し、26から20と6ポイント悪化傾向を示した。「売上高」の「前年同月比」は、製造業以外の全業種が悪化した。「経常利益」の「今月の状況」「前年同月比」でも製造業以外の全業種が悪化した。

【在庫感】

「今月の状況」在庫過剰、「前年同月比」「先行き見通し」やや変化

今月の状況は、前回調査の10から15と5ポイント「過剰」超過幅が拡大した。業種別でみると、製造業(13→19)、流通業(6→12)はいずれも6ポイント「過剰」超過幅が拡大した。

前年同月比は前回の7から8と大きな変化がなかったものの、僅かに「増加」超過幅が拡大した。業種別では、製造業(9→10)、流通業(6→7)はいずれも大きな変化がなかった。

次期見通しは10から9と大きな変化がなかったものの、やや「過剰」超過幅が縮小した。業種別では、製造業(13→11)・流通業(6→7)と、いずれも大きな変化がなかった。在庫感では、「今月の状況」で在庫の「過剰」超過幅が拡大し、「前年同月比」や「次期見通し」では大きな変化が見られなかった。

【取引条件】

「前年同月比」「次期見通し」、流通業・製造業で「好転」

前年同月比は9から10と大きな変化がみられず、やや「悪化」超過幅が縮小した。業種別でみると、流通業(1→6)は5ポイント好転した。製造業(13→15)も2ポイント好転した。建設業(12→12)・サービス業(10→10)は変化がなかった。

次期見通しは、前回の7から9と2ポイント「悪化」超過幅が縮小した。業種別でみると、製造業(5→12)は7ポイント好転した。流通業(1→5)も4ポイント好転した。一方、建設業(14→12)は2ポイント悪化した。サービス業(9→10)では大きな変化が見られず、やや好転した。「取引条件」では、「前年同月比」「次期見通し」で流通業の「悪化」超過幅の縮小が特徴的で、製造業も同じ傾向を示した。

【資金繰り】

流通業・建設業「窮屈」超過幅が拡大、サービス業はやや持ち直す

今月の状況は、前回の△18から△21と3ポイント「窮屈」超過幅が拡大した。業種別でみると、流通業(△12→△24)は12ポイント大幅に「窮屈」超過幅が拡大した。建設業(△22→△29)でも7ポイント同じ傾向を示した。一方、サービス業(△18→△15)では、3ポイント「窮屈」超過幅が縮小した。製造業(△23→△24)はほぼ横ばいで推移した。

次期見通しでは、前回の△18から△17とほぼ横ばいで推移した。業種別でみると、流通業(△11→△18)は7ポイント、「窮屈」超過幅が拡大した。サービス業(△17→△9)では、8ポイント「窮屈」超過幅が縮小した。製造業(△24→△25)はほぼ横ばい、建設業(△23→△23)は横ばいで推移した。「資金繰り」状況は、流通業と建設業で「窮屈」超過幅が拡大し、サービス業では「窮屈」超過幅が縮小した。

【設備過不足】・【施設稼働率】

設備過不足はほぼ横ばい、製造業の稼働率、大幅「上昇」

設備過不足DI(今月の状況)は△8から△8と3期連続で横ばいで推移した。業種別でみると、前回落ち込んだ建設業(△20→△13)は、7ポイント「不足」超過幅が縮小した。流通業(△10→△8)もやや同じ傾向を示した。一方、製造業(6→3)は3ポイント「不足」超過幅が拡大した。サービス業(△8→△9)は、大きな変化が見られなかった。

次期見通しも同じく前回△7から△7と3期連続で横ばいで推移した。業種別では、サービス業(△6→△9)は3ポイント、「不足」超過幅が拡大した。水面上の製造業(7→6)・水面下の流通業(△7→△8)もやや同じ傾向を示した。業種別では唯一、「不足」超過幅が縮小したのは建設業(△19→△13)で、水面下ながら6ポイント変動した。全体的に見ると設備過不足はほぼ横ばいで推移した。

施設稼働率DI(前年同月比)は、前回調査の△3から5と8ポイント大幅に「低下」超過幅が縮小した。前年同月比の施設稼働率が水面上になるのは、2022年11月期以来の9期ぶりのことである。業種別でみると、製造業(△8→14)では22ポイント二桁「低下」超過幅が縮小した。流通業(2→△3)では5ポイント「低下」超過幅が拡大し再び水面下に落ち込んだ。

次期見通しは、前回調査の△7から3と10ポイント二桁「低下」超過幅が縮小した。業種別でみると、前回大幅に落ち込んだ製造業(△12→9)は21ポイント二桁「低下」超過幅が縮小した。流通業(△3→△1)でもやや同じ傾向が見られた。稼働率は製造業で大幅に「低下」超過幅が縮小し上昇した。

【雇用動向】

依然として強い人手不足感を示す

今月の状況は、△36から△34とやや「不足」超過幅が縮小した。業種別では、建設業(△55→△47)は高い人手不足感を維持したものの、8ポイント「不足」超過幅が縮小した。製造業(△22→△17)は5ポイント、流通業(△42→△39)は3ポイント、いずれも「不足」超過幅が縮小した。一方、サービス業(△28→△32)では4ポイント「不足」超過幅が拡大した。

次期見通しは△34から△33と大きな変化は見られないものの「不足」超過幅が縮小した。業種別にみると、建設業(△54→△49)は、依然として高い人手不足感を維持した。前回大幅に「不足」超過幅が拡大した流通業(△41→△34)は、7ポイント「不足」超過幅が縮小した。製造業(△20→△18)もやや同じ傾向を示した。サービス業(△27→△31)では、反転し4ポイント「不足」超過幅が拡大した。雇用動向は、「不足」超過幅が縮小傾向にあるものの、依然として強い人手不足感を示した。

【価格変動】

仕入価格は再び上昇、販売価格も上昇

仕入価格変動DI(今月の状況)は、2022年5月期の70をピークに、緩やかに「上昇」超過幅が縮小してきた。今回調査では、58から59とほぼ横ばいで推移したが、依然として高い仕入価格の水準を維持した。業種別でみると、建設業(64→69)は、再び「上昇」超過幅が拡大した。製造業(69→70)は大きな変化が見られないものの、依然として仕入価格は高い水準を維持した。流通業(59→59)・サービス業(48→48)は変化がなかった。

前年同月比は65から65と変化がなかったが、今月の状況より高い「上昇」超過幅を示した。業種別でみると、流通業(64→68)・建設業(75→78)は「上昇」超過幅が更に拡大した。製造業(83→74)は、「上昇」超過幅が縮小するものの、依然として高い仕入価格の傾向があることを示した。サービス業(52→52)は、変化が見られなかった。

次期見通しは、前回の51から55と「上昇」超過幅が拡大した。業種別では、建設業(58→67)は大きく「上昇」超過幅が拡大した。サービス業(43→48)・流通業(52→56)も同じ傾向を示した。製造業(58→56)ではやや「上昇」超過幅が縮小した。仕入価格は再び「上昇」超過幅が拡大し価格が上昇した。

販売価格変動DI(今月の状況)は、前回の38から41と「上昇」超過幅が拡大した。業種別でみると、建設業(43→51)では、「上昇」超過幅が大きく拡大した。製造業(39→45)・流通業(45→47)は「上昇」超過幅が拡大した。サービス業(31→31)は変化がなかった。

前年同月比は前回の46から48とやや「上昇」超過幅が拡大した。業種別でみると、流通業(51→56)・製造業(50→54)は「上昇」超過幅が拡大した。建設業(56→57)は「上昇」超過幅が僅かに拡大した。サービス業(35→35)では、変化が見られなかった。

次期見通しでは、32から39と「上昇」超過幅が拡大した。業種別でみると、流通業(32→48)・建設業(42→51)は「上昇」超過幅が大きく拡大した。製造業(29→34)・サービス業(29→31)は「上昇」超過幅が拡大した。販売価格も総じて「上昇」超過幅が拡大しているが、仕入価格の数値よりは下回っている。

【借入金利】

短期金利・長期金利、激しい「上昇」を示す

短期借入金利DIは前回調査の19から24と「上昇」超過幅が拡大した。これは2007年に金利動向の項目が追加されて以来2番目に高い水準である。業種別では、建設業(24→24)は調査始まって以来、最大の数値を継続した。変化でいえば流通業(22→30)の「上昇」超過幅が大きく拡大したのをはじめ、製造業(29→34)・サービス業(11→15)と、すべての業種の短期金利が上昇した。いずれも2007年8月~11月期調査以来の水準である。

長期借入金利DIも前回の25から28と「上昇」超過幅が拡大した。この数値も2007年8月期調査以来の水準である。業種別でみると、製造業(38→44)・流通業(26→31)は過去最大の数値を示し「上昇」超過幅が拡大した。サービス業(17→20)・建設業(25→26)も同じ傾向を示し、高い水準で推移した。短期金利・長期金利ともに製造業と流通業の金利水準が特徴的であった。

【経営上の力点など】

「人件費の増加」が問題点、最大力点は「付加価値の増大」が継続

全業種でみた経営上の問題点は、「人件費の増加」(37%)「仕入単価の上昇」(36%)、「従業員の不足」(36%)と続いた。今回調査では、「人件費の増加」を経営上の問題点する回答が多く、最重要課題として取り上げられた。

業種別でみて特徴があったのは、建設業で「熟練技術者の確保難」「下請業者の確保難」(25%)、製造業で「仕入単価の上昇」(50%)、流通業で「民間需要の停滞」(26%)、サービス業で「新規参入者の増加」(24%)であった。業種別で詳細を見ると、建設業・製造業・流通業で「仕入単価の上昇」が最も高い数値を示し、仕入価格の上昇が経営の問題点として重要視されたところに特徴があった。

文書回答では「24年問題で現場稼働日数が減ったため、新規工事を受注する機会は減っている。材料費、運搬費、人件費の高騰で販売価格は上昇している。価格競争力は消滅した。」(建設業)、「事業継続や新規事業に取り組む必要がある中、信頼できるパートナーづくりとして、人材採用活動に力点を置きながら、内部環境の変革を問われている時期である。」(製造業)、「コメの価格高騰を売価に反映させた企業は生き残り、質や量を下げた企業は一時的には乗り越えることができるがやがて違う課題に直面すると思われ、何も手を打てなかった企業は厳しくなる。」(流通業)、「最近の大手企業の初任給アップに伴い、人材確保に努めているが、中小企業は賃金上昇や初任給アップは大企業のようにはいかず苦しい立場にある。」(サービス業)という声が寄せられた。

全業種における経営上の力点は、第1位に「付加価値の増大」(62%)、第2位「新規受注(顧客)の確保」(53%)、第3位「人材確保」(34%)、第4位「社員教育」(29%)、というトレンドを示した。これは前回調査と同じ傾向を示している。

<会員の声(業種別)>

(1)建設業

●業況判断DIを見ると、「今月の状況」は48→30と18ポイント大幅に減少しました。「次期見通し」は35→35と横ばいで、高い水準の「よい」超過幅を持続しました。仕入価格変動DIは「今月の状況」が64→69、「次期見通し」も58→67と、世界情勢や為替変動の影響で材料価格が上昇傾向にあることが予測されます。販売価格変動DIを見ると、「今月の状況」が43→51と8ポイント上昇、「次期見通し」は42→51と9ポイント上昇していますが、仕入価格の変化と比べると十分に価格転嫁できているとは言い難い水準です。

取引条件DIは「前年同月比」が12→12と横ばい、「次期見通し」は14→12と2ポイント減少。資金繰りDIは「今月の状況」が△22→△29と7ポイント「窮屈」超過幅が拡大しました。短期借入金利DIは24→24、長期借入金利は25→26と、2007年5月期調査以来、過去2番目に高い数値で推移しています。雇用動向DIは「今月の状況」が△55→△47と8ポイント、「次期見通し」は△54→△49と5ポイント、いずれも「不足」超過幅が縮小していますが、依然として高い人手不足の数値を示しています。

建設業では、2024年問題である時間外労働の上限規制による深刻な人手不足や、最低賃金の上昇など複合的な要因が重なっています。2025年問題では、ベテラン技術者の引退により、職人不足と人材育成が課題になると言われています。経営体質を改善し、工事の遅延や品質の低下に至らない社内体制の構築が求められます。(事務局 愛澤)

1.総合工事、リフォーム、大工、室内装飾

- 受注は改善し、利益率も確保できている。昨年の売掛金の回収難が影響で苦労が続くが、新規事業の展開も含めて次の計画のための人材を確保して改善の糸口にしたい。

- インフラの経年劣化による故障が増えており、受変電設備もその一つである。主任技術者が年次点検で更新のお知らせをしていたとしてもなかなか更新できていない。民間中小企業は特に危険な状態である。今後も物価高騰が続けばますます更新はされ難い。補助金や助成金に関しても新しい設備導入費ばかり目が向いているように感じる。施設に関しても50年近いビル等は多く貸し出されている。

- 建築基準法改正の影響なのか、リフォーム工事の受注は多いが、新築工事は厳しい。

2.基礎、鉄筋、土木、コンクリート、解体

- 仕事数が少なく、価格の下げ合いが続いている。同業他社から仕事を受けていることで今は仕事量を維持しているが、これからは戦略を考えないと厳しい状況になる。

- RC造マンション・S造・木造基礎一式・その他工事をまんべんなく受注している状況。鋼材費が徐々に値下がりしているので、鋼材の減額交渉に不安はないが、施工費が下がらないようにしている。働き方改革以降、施工費・固定費に圧迫感があるのは否めない。

- 物価高騰と単価が比例しない。その中でも競合他社との価格競争がある。

- 2024年問題で現場稼働日数が減少したため、新規工事を受注する機会も減少している。材料費、運搬費、人件費の高騰で販売価格は上昇している。物流倉庫の新築工事は落ち着いたが、工場の建設工事、増築工事は多い。

- 昨年、長年取引していた元請業者に一方的に契約を切られたことで資金繰りが急激に悪化した。新規の取引先は増えたが、仕事も急激に増え、資金繰りがさらに悪化している。

3.給排水管工事、電気工事、設備工事

- 下請負工事において、材料価格高騰に伴う工事代金の反映が元請業者の影響によって不足している。

- 雇用に関し、通信建設業は地域性もあるかもしれないが、賃金の低さによって他業種へ転職することも多い。雇用不安、安全等の面は業界全体で根本的に低価格な工事単価となっているがゆえに起きているものと推察でき、元請から発注者に対して根本的な解決を交渉してほしい旨を依頼しても元請が及び腰の実態がある。

- 人材不足の深刻化は想像以上であり、適正価格もどこにあるのかがまだら模様。中期計画よりも1~2年の短期計画のための戦略や方向性を明確にしないと勝ち残れないと考えている。

- 物価上昇に施工単価が追い付かず、非常に窮屈。

- 大手電気メーカーのゼネコンが利益を出しており、ゼネコンから工事の請負をしているサブコンは仕事が多い状況。

4.建築設計・不動産

- 戸建て住宅は業績がなかなか伸びず、賃貸を選択する人が増えてきている。

- 不動産会社の地上げがまだ完了していない時でも販売するところがある。

- 材料費の値上がりにより、見積もりがしづらい。以前の金額では見積もりができない。

(2)製造業

●業況判断DI「今月の状況」は8→18と「良い」超過幅が拡大し、2021年11月期調査以来の「良い」超過水準となりました。「前年同月比」は△7→12と「好転」超過幅が大幅に拡大し、2023年5月期調査以来のプラス値。「次期見通し」は8→20と12ポイント「よい」超過幅が拡大。売上高DI「前年同月比」は2→15、「次期見通し」は△9→6と共に「増加」超過幅が拡大。経常利益DI「今月の状況」は10→13、「次期見通し」は0→12と12ポイントと「黒字」超過幅が拡大しました。仕入価格変動DIは「今月の状況」が69→70と上昇が続いていますが、「前年同月比」は83→74と9ポイント「上昇」超過幅が縮小。販売価格変動DI「今月の状況」は39→45、「次期見通し」は29→34と共に「上昇」超過幅が拡大したものの、仕入価格と販売価格の数値の隔たりがあるといえます。取引条件DI「次期見通し」は5→12と「好転」超過幅が拡大する見通し。施設稼働率DI「前年同月比」は△8→14、「次期見通し」は△12→9と「上昇」超過幅が拡大しています。一方で資金繰りDI「今月の状況」は△23→△24、「次期見通し」は△24→△25と依然として厳しい状況。短期借入金利DIの「今月の状況」は29→34、長期借入金利「今月の状況」は38→44と共に「上昇」超過幅が拡大しており、今後も金利の上昇は続くと予測されます。

DI値では「前年同月比」の改善や「次期(3ヶ月先)見通し」の好転予測は見られますが、文書回答によると、製造業の中でも業況には依然として濃淡があります。新規事業に取り組み、人材採用に力点を置き、内部環境の変革に取り組む声も聞かれました。(事務局 杉山)

1.鉄鋼業、金属加工

- 賃上げなど価格交渉にスムーズに応じてもらえるのは大企業のみ。相当厳しい状況である。

- 自動車部品はEV化や共通化により恩恵を受ける業種と当てはまらない業種とが分かれているように思う。米国の動きで自動車部品の先行きが全く読めなくなっている。

- 2極化が続いている感じがする。短期間に仕事量をこなせるところには仕事が集中するがその体制がないところには仕事が集まらない状況にある。そのため、同業種間の連携がより一層必要になってきていると感じる。

2.樹脂加工

- 2月、3月は年度末で繁忙期。昨年までは繁忙期でも受注が少なかったが、今年は本来の繁忙期が戻ってきた気がする。ただ、5月以降の注文は期待できない。また、客先の開発案件が少ない事から、長期的には、景気は下がっていく気がする。

3.機械部品・機械製造

- 自動車外装が塗装レスなどに伴い技術革新が進んでいるがまだ製造設備自体が追い付いていない状況。中小企業にとって次の投資、次の一手が重要なので注視している。

- 自動車業界における長期数字があてにならず経営方針がぶれる。コロナ禍における借入金の負担が増す中で業界が低迷する状況では返済目処が立たない。他業種を模索するも自動車の方が業界が大きい為、人、モノ、金が引っ張られてしまう。

- 仕事の有無の波が激しく、中々安定した売り上げ・利益を生み出せない。

- 今年の受注量はここ数年と違い停滞しそうだが、その中でも賃上げの話は上昇一辺倒でどこまで追随できるか。

4.パルプ・紙・紙加工品製造業、包装資材

- 周辺同業種の廃業により、分母が減るため、仕事が増えたように感じる。

- 昨年の郵便料金の値上げの影響が出てきた。デジタル化、ペーパーレス化が加速し、今まで使用していた商品の注文がなくなり、それに関連する商品の注文減も起こる。予想はしていたが、かなり前倒しというか、スピードの速さを感じる。一方でなくなったものを補えるまでとはいかないが、小規模・少額で地域と関われる新事業の展開を進めている。

5.繊維製品・雑貨・身の回り品製造業

- 価格転嫁していただけるようになってきた。根本的な消費の低迷かここへきて少子化が進んできたかまだ不明だが小売り現場では不調を耳にしている。消費者は食料品の価格上昇が実用衣料に悪影響を与えているのではないか。販売数量の減少が全体的に伺える。

6.木材・木製品製造業

- 売上から推察すると、業界の景況感はそんなに悪くはないが、人件費(賃上)・物価高(運賃他)と販売価格(値上)のバランスが難しい。大手企業並みに毎年の賃上が出来ないと、企業間の賃金格差が益々広がりそう。

- 勢いのある元気な会社と厳しい会社の差ができていると思う。今後さらに強弱が出てくると考えている。

(3)流通業

●業況判断DIの「今月の状況」は21→12と9ポイント、「前年同月比」は13→2と、いずれも「良い」超過幅が大幅に縮小しました。一方で「次期(3カ月先)見通し」は23→22とほぼ横ばいでした。

売上高DIの「前年同月比」は21→15と「増加」超過幅が縮小。仕入価格変動DIの「今月の状況」は59→59と横ばい、「前年同月比」64→68と「上昇」超過幅は拡大し、仕入価格は高い水準で推移しています。販売価格変動DIの「今月の状況」は45→47、「前年同月比」は54→51と「上昇」超過幅は変化しています。価格転嫁の動きが見られますが、まだまだ仕入価格と販売価格の数値の乖離があるといえます。

借入金利は短期・長期とも4期連続の「上昇」超過幅の拡大がみられました。短期借入金利DI「今月の状況」は22→30、長期借入金利DI「今月の状況」は26→31と、2007年5月期調査以来、最大級の数値を示しました。

経営上の問題点は「仕入単価の上昇」42%、「従業員の不足」37%、「人件費の増加」32%と続きました。特徴的なのは「民間需要の停滞」26%です。その結果、経営上の力点においても「新規受注(顧客)の確保」が53%と、「付加価値の増大」66%の次に位置づけられています。(事務局 井上誠一)

1.機械器具(自動車、事務機器、電設資材等)

- 自動車生産は高水準だが、それがなぜか売上げにダイレクトに反映しない。また、以前にはなかった「部品供給不足」によるラインストップが時々起こる。新車発売が延期されるなど、高水準の生産に対し、マイナス要素もあり、受注残があるのに思ったように車がつくれていない感覚あり。ロボット関連は小型ロボットの動きはまだ弱い。中型から大型はコロナ前に近い水準の生産に戻ってきた。やはり中国向けの小型ロボットが足を引っ張っている感じ。半導体製造装置は、AI関連のみ動きがあるが、その他は一服状態。

- 業界での意見交換では、現在中部地区の製造業が一番冷え込んでいると聞く。自動車、工作機械、半導体、アミューズメント関連等、全てが冷え込んでいる。しかし、冷静に見ると、そんな中でも業績を伸ばしている会社もあるのは事実。

- 需要はあるが、半導体不足・メーカーの不正によって、供給できない状況。企業努力だけでは解決できない外部要因が多い。

2.運輸、情報通信

- 昨年は物流の2024問題として大きく取り上げられたこともあり、条件面等交渉が進んだが、今後も人件費を含む経営コストは増大し続けると予想され、価格転嫁できるか心配。

3.繊維、衣服、雑貨

- 流通業(販売業)です。顧客(消費者)からの値下げ要請はないものの、ECサイトなどとの比較による買い渋りが増えてきた印象。実店舗としての差別化や価値が大切。

4.飲食料品

- コメの価格高騰を売価に反映させた企業は生き残り、質や量を下げた企業は一時的には乗り越えられるがやがて違う課題に直面すると思われ、何も手を打てなかった企業は厳しくなる。

5.情報サービス、ソフトウェア、情報処理・提供

- 製造業のお客様の生産数量が伸びず、弊社主要商品も数量が伸び悩み。また、トランプの関税政策の様子見をするためにお客様が中国輸出を一旦中断する事態が起こっている。

6.映像・音声・文字情報制作業、出版業、広告制作業

- 広告業界でも配送コストの高騰が既に影響大、さらに4月から印刷用紙代値上がりが予定されている。販売促進では、Web広告、SNS投稿代行にシフトで印刷物の作成は減少傾向。しかしコロナ禍よりは回復傾向、販売価格への転換を急ぐ必要を感じる。また、自社が主催のイベントでも仕入れ価格が上昇。

7.旅行業、運輸に附帯するサービス業、運送代理店、こん包業

- インバウンドや物価の高騰、貸切バスの値上がりにより旅行費用が高額に。今後は顧客離れが懸念。

8.飲食料品卸売業

- コロナ禍では宅配事業へ新規参入が増え競争が激化。新規顧客獲得の伸長率が鈍化。物価上昇で商品価格が高騰。値上げ(適正価格)で対応しているが、どこまで商品価格に転嫁できるかが不安。

- 創業以来毎年従業員のベースアップを行ってきたが、今年は大企業始め金融機関などが、初任給で2割アップなど急激に上昇する企業もあり、生産性の低い企業では昇給の原資が無いことが懸念される。

9.その他の小売業

- ガソリンスタンドを経営。燃料の緊急対策補助金の補助率引き下げに伴い、燃料価格の上昇となっている。量販店の販売価格差が大きくなっており販売量確保のための粗利を削っての価格設定を行っているように感じる。そのため量販店との価格差が生じ販売数量が減少している。生活必需品全般の値上げから節約志向が高まり価格に敏感な消費者の購買行動が顕著にみられるように感じる。

(4)サービス業

●業況判断DI「今月の状況」は36→33と「良い」超過幅が縮小し、経常利益DI「今月の状況」は40→34と2期ぶりに「良い」超過幅が縮小しました。次期(3カ月先)見通しをみると、業況判断DI38→40、売上高DIは25→26、経常利益DIは34→37、仕入価格DIが43→48、販売価格DI29→31でした。全体的に2期連続でほぼ横ばいの傾向を示したものの、仕入価格DIは「上昇」超過幅が5ポイント拡大し、価格転嫁が全体的には進んでいないことが推察されます。

三業種毎に見ると、業況判断DI「今月の状況」が、専門サービス業44→43、対個人サービス業32→21、対事業所サービス業40→39。経常利益DIが、専門47→41、個人32→27、事業所46→37。次期(3カ月先)見通しでは、業況判断DIが、専門40→40、個人33→44、事業所48→42。経常利益DIが、専門45→40、個人18→35、事業所43→41でした。

経営上の問題点では、「人件費の増加」が32%から38%と6ポイント増加し、「従業員の不足」が38%から36%と2ポイント減少したものの、この2つが引き続き高い割合を占めています。続いて、「新規参入者の増加」が24%、「仕入単価の上昇」が21%となりました。

経営上の力点は、「付加価値の増大」が59%、「新規受注(顧客)の確保」が55%となり、「人材確保」が30%、「社員教育」が28%と続きました。(事務局 松井)

1.建築設計

- 投資用不動産にも好不調が分かれてきた。大手ほど堅調だが、中小は新規に迷いが出てきている。原因は建設費が下がらず利回りが合わない状況が続いているのと、金利上昇の状況が影響している。戸建て住宅は全く振るわない状況が続いて、見通しが立たない。一般事業所については建て替え案件が順調。目的は、生産性効率やBCP・人手不足新規採用などの事情がある。不動産の優良物件は価格が高止まりしているが、その他住宅用宅地の相場は下がり始めている。

- 大型案件を受注していた前年度と比較すると売上がやや落ちているが、住宅や小規模商業施設などの案件がやや増加して、見通しは順調。ただし、一件当たりの受注価格は大型物件の受注がない分、今期の売上は下がる見通し。

2.生活サービス

- 大手企業の初任給アップに伴い人材確保に努めているが、中小企業は賃金上昇や初任給アップは大企業のようにはいかず苦しい立場にある。

- 訪問看護ステーションの経営を行っている。物価高に伴い社員給与を上げたいが、介護医療報酬が上がらないため、給与を上げることが難しい。事業の継続はできるが利益は上がらず、そのために設備投資などの資金確保や社員の給与を上げることが難しく、それに伴い人材確保も困難となる。

- クリーニングの民間需要は停滞している。廃業はちらほらあるが、愛知県の大手チェーンの廃業には至っていない。民間需要は停滞しており、毎年の値上げで現状維持。個人店の廃業による受注も少し減ってきている。

3.教育

- 借り入れ金利や最低賃金がどんどん上がり,付加価値の高い仕事をする人しか残せないようになってきた。

4.自動車整備・販売

- 業界自体を希望する若者がいないため、深刻な人材難。人材を確保した会社が未来に生き残る状況。様々な媒体を利用しても、ほぼ応募がなく、10年で三分の一の社員が定年してしまう。人材確保の方法や今いる社員の待遇改善など引き続き取り組んで採用につなげたい。

5.専門

- 人件費が高騰していて現在の給料では従業員が離れてしまいそう。昨年賃上げをかなりしたがもっとしなければ人材の確保ができない。

- メディアでの報道により賃金上昇率、初任給の金額等、中小企業では困難な条件が一般的なものであるような印象を与えていると思います。そのようなことに対応できない企業が多くあること、そういう企業が社会の隅々まで商品やサービスを届けていたり雇用を創出していたりしていることを伝えなければ、社会に対して間違ったメッセージを送ることになる。