足もとの景気は反転も、持続的回復は見通せず

~ひときわ弱い製造業の持ち直し

新型コロナウイルス感染症の拡大の影響により4~6月期のGDPは戦後最大の減少率を示しました。時間とともに中小企業へのインパクトも顕在化しています。

愛知同友会が四半期ごとに行っている景況調査でも、前回5月末調査は急降下する景気動向を表し、各指標で最大の下げ幅となりました。それを受けて今回の8月末調査(期間:8/17~8/28、回答数1361社)は、どのような結果となったか、今後の経済動向に注視が必要といえます。

「悪化」超過幅は縮小 製造業は小幅

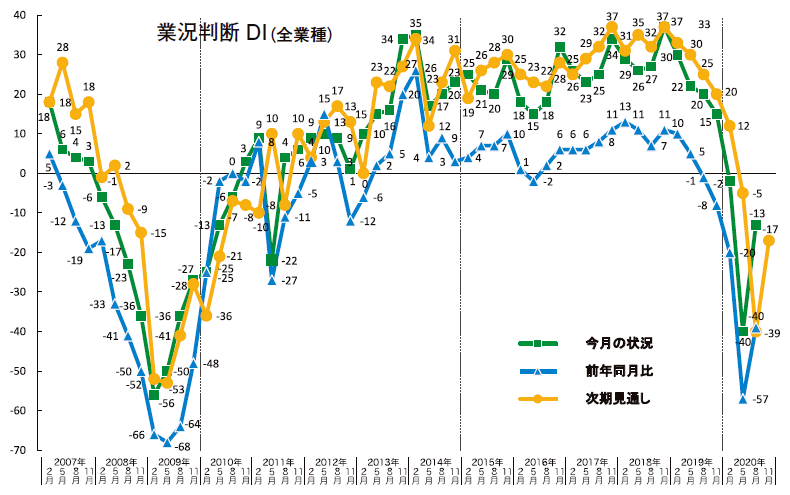

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」は、「今月の状況」が前回の△40から△13へ「悪化」超過幅が27ポイント縮小しました。これは前回調査から「良い」と回答した企業が11%増加し、「悪い」と回答した企業が16%減少したことによるものです。「前年同月比」は△57から△39へ18ポイント、「次期見通し」は△40から△17へ23ポイント「悪化」超過幅が縮小しました。

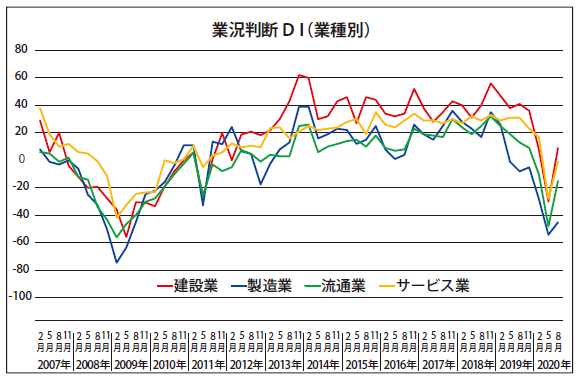

業種ごとで見ると、DI値の持ち直しに明らかな違いが見られます。業種別の「業況判断DI」は、「今月の状況」が、建設業△30→9、製造業△54→△45、流通業△48→△15、サービス業△28→△1と、製造業を除く全業種で2桁の大幅な改善が見られましたが、製造業は「悪化」超過幅の縮小が小幅に留まりました。「前年同月比」についても、建設業△53→△23、製造業△68→△68、流通業△63→△43、サービス業△47→△24、「次期見通し」も、建設業△33→△7、製造業△62→△40、流通業△50→△21、サービス業△21→△6と、どちらも製造業の持ち直しの弱さが目立ちます。

今後の見通し ~慎重論が大半

分析会議での発言や文章回答からは、今回の調査に見られた回復の勢いが今後も持続すると見ることには慎重な意見が大半でした。今回調査で唯一、今月の業況判断DIがプラス値に回帰した建設業でも、「設備投資の抑制、ホテル建設の中止、マンション建設の停滞など、全体のトレンドはむしろ右肩下がりではないか」、「今回の調査結果で好転が強く出たのはコロナで止まっていた工事が再開し始めたことへの安ど感が背景にあり、新規受注が増えたことによるものではない」といった意見が多く聞かれました。

今回もっとも回復力が鈍かった製造業のうち自動車関係からは、「5月を底に徐々に回復。9月は昨年対比110%の内示」と順調に回復しているとする声はありつつも、「カーメーカーによって状況が全く違う。良いのは1社だけ。他メーカーの下請けは前年比3割減の状態が続いている」とする声が聞かれました。

業種・業態で二極化の傾向が

また工作機械関連は、「6月までは受注残で仕事があったが、今後、年末までは受注が激減」、航空機関連からは「3年は受注は増えない。仕事が戻るにはさらに2年かかる」との極めて厳しい声が寄せられています。さらに半導体製造装置関連では「リモートワークや5G、データセンター向けの需要で底堅く動いている」としながらも、激化する米中対立への深い懸念が示されました。

流通業、サービス業からは、「テレワーク対応や事業所移転にともなう通信環境整備の受注が増加」、「食品に特化したスーパーは過去最高の売上を記録」などのコメントもありましたが、飲食業やイベント関係では大変厳しい状態が依然として続いており、先行き不安を訴える声が多くありました。

貸出姿勢の変化に注視を

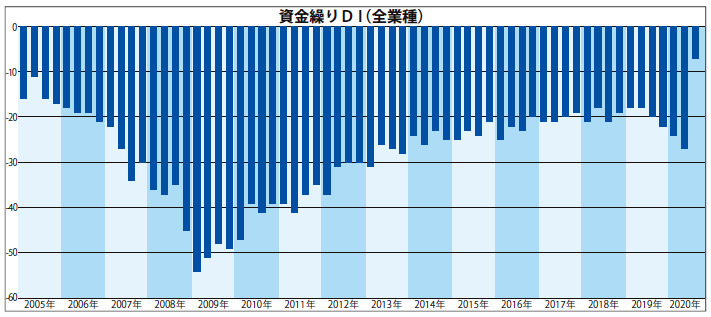

今回調査では、「資金繰りDI」の「今月の状況」が△7となり、調査開始以来もっとも「窮屈」超過幅が縮小しています。しかし「次期見通し」では△12と、再び「窮屈」超過幅が拡大に転じる兆候が確認できます。緊急の融資施策による資金的ゆとりがいつまで持続するか、予断を許さない状態です。地方銀行の再編が取り沙汰される中、今後、金融機関の中小企業に対する貸出姿勢が慎重化するという予測もあり、中小企業には今こそ新たな事業、強靭な企業体質の構築に向けた経営実践が求められます。