原材料・資材価格の高騰で利益圧迫

流通、サービスは改善、建設、製造は悪化

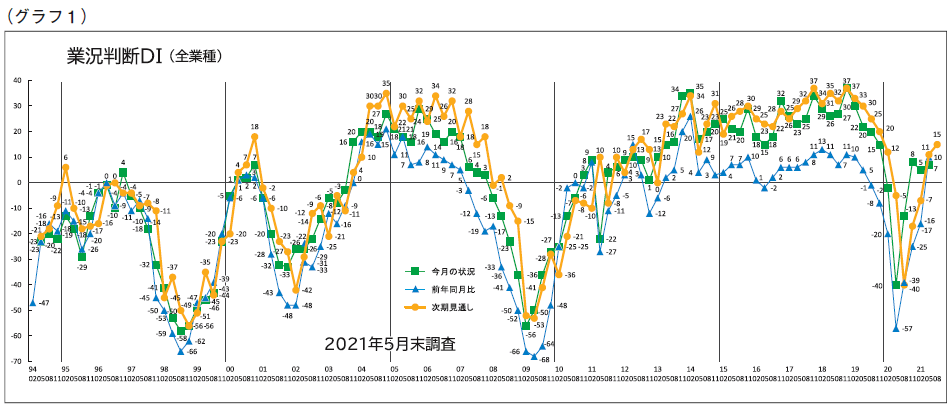

「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いた「業況判断DI」は、「今月の状況」が前回の5から7へ小幅ながらも2ポイント改善しました。しかし「今月の状況」を業種別に見ると、流通業が△3から3へ6ポイント、サービス業は6から13へ7ポイント「良い」超過幅を拡大させた一方、建設業が16から6へ10ポイント、製造業も6から2へ4ポイント「良い」超過幅を縮小させました。足もとの動きには業種ごとの異なりが見受けられます。

「前年同月比」4期連続の改善だが

「前年同月比」(△16→10)ならびに「次期見通し」(11→15)は、双方とも2020年5月調査以後4期続けての改善となり、「前年同月比」は2019年5月調査以来2年ぶりにプラス値に回帰しました。(グラフ1参照)

業種別でも総じて改善の動きが確認できます。「前年同月比」は建設業(△14→△9)、製造業(△24→21)、流通業(△18→7)、サービス業(△11→16)と全業種で「悪化」超過幅の縮小ないし「好転」超過幅を拡大させ、「次期見通し」も建設業(8→12)、製造業(5→11)、流通業(1→8)、サービス業(22→22)と、全業種とも「よい」超過幅の拡大ないし横ばいで推移しています。

なお「前年同月比」は建設業を除く各業種で大幅な改善が確認されましたが、比較対象の2020年5月調査時は1度目の緊急事態宣言の発出により、全業種とも業況がもっとも落ち込んだ時期でしたので、今回調査のDI値の改善幅と実際の景気状況との間には相応の隔たりがあると考えられます。

原材料価格上昇が経常利益を圧迫

今回調査で注目されたのは、建設業、製造業の業況判断DI「今月の状況」の下落要因です。文章回答や分析会議での発言からは、「木材の枯渇、仕入れ価格の高騰により住宅が建たない状況」(建設業)、「配管材や電線などの銅相場が過去になく上昇している」(建設業)、「銅の価格高騰に伴い、真鍮の価格も過去最高価格に」(製造業)、「アルミ、銅合金、樹脂の価格が上昇し、それに伴い潤滑油も値上がり」(製造業)、「木材建材の仕入れ価格の高騰分の価格転嫁ができない」(建設業)、「原材料価格の上昇分を価格転嫁できない。今後進めなければ、きつくなる」(製造業)など、「ウッド・ショック」として各方面で報道されている木材をはじめ、広い範囲での原材料価格の上昇が、中小企業の経常利益を圧迫している様子が指摘されました。

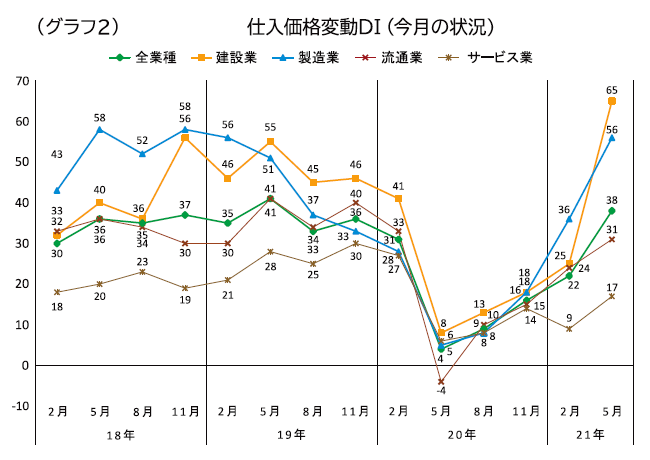

「仕入価格変動DI」~「上昇」幅が拡大

調査結果もこうした声をあらわしています。「仕入価格変動DI」は「今月の状況」で大幅に「上昇」超過幅が拡大し(22→38)、さらに業種別では建設業と製造業でひときわ大きな「上昇」超過幅拡大が確認できます(建設業:25→65、製造業36→56、流通業24→31、サービス業9→17)。(グラフ2参照)

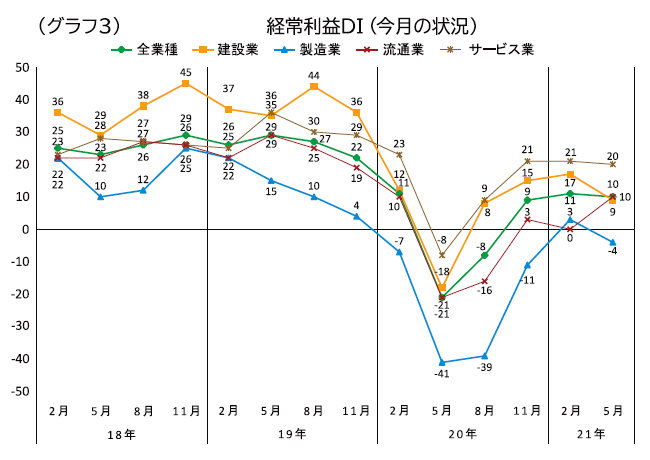

また「経常利益DI」の「今月の状況」は、前回の11から10へほぼ横ばいですが、業種別では建設業が17から9へ8ポイント「黒字」超過幅を縮小させ、製造業も3から△4へ7ポイント下落し「赤字」超過に転じました。他方で流通業は「黒字」超過幅の拡大(0→10)、サービス業はほぼ横ばい(21→20)で推移しています。(グラフ3参照)

生産活動を挽回する動きも(製造業)

建設業からは「大手ハウスメーカーの木材などの買い占めにより、中小ハウスメーカーが非常に厳しい状況」、「ウッド・ショックの影響の長さによっては倒産するところも出るのではないか」、「受注しても工事を始めることができない。この1年は非常に厳しくなりそう」など、先行きを懸念する声が相次ぎました。

製造業からは「半導体製造装置関連は昨年対比で2倍以上の受注があるが、材料確保が困難」、「工作機械関連も一昨年の水準に近づきつつある」、「電池やスマートフォンの生産に関するロボットが好調」など、コロナ禍で停滞した生産活動を挽回する動きに入っている様子が聞かれました。

自動車関連は回復の動きに偏り

自動車関連からは「米国と中国の回復に支えられて過去最高益」との声が聞かれた一方、「まとまった新規受注がなく、2次・3次メーカーへの波及は限定的」など、回復の動きには偏りがあるようです。さらに「カーボン・ニュートラルに向けた動きにより、電動化へのスピードが増している」、「この先2~3年で大きな転換を迎えるのではないか」など、コロナ禍以後の経済社会に向けた動きの加速が指摘されました。

実需を超える水増し需要も

緊急事態宣言の延長などにより国内消費の落ち込みが続き、小売業などでは厳しい状況が続いていますが、他方で先進国を中心としたワクチン接種の広がりによりコロナ禍の出口が見え始めたことで、昨年来抑制してきた生産を巻き返す動きが日本でも始まりつつあります。

その結果が原材料の不足感と価格の上昇です。その動向が今後の景気状況を左右する要因となります。現在の状況には、実需を超える水増し需要も発生している点に注意が必要です。

この先、景気の過熱感が強まることになれば、各国政府による政策的介入の可能性が高まります。現場感覚だけでなく、マクロ的視野から各国――とりわけ米国と中国――の政策変更を織り込んだシナリオを描き、経営の舵を取ることが重要です。

[調査要項]

| 調査期間 | 2021年5月17日~5月27日 |

|---|---|

| 回答企業 | 1268社 (建設業222社、製造業271社、流通業312社、サービス業463社) |

| 平均従業員 | 23.6名(中央値7名) |