世界経済の動向を読む

異例の低インフレ時代から一転、世界は今、高インフレ局面に突入しつつあります。過去、二度の石油危機によって引き起こされた1970年代の高インフレでは、74年に世界物価の上昇率が戦後最高の14%に達し、世界経済は危機に直面しました。そして世界は、40年あまりぶりに再び高インフレを経験するかどうかの岐路に立っています。

今回から3回に分けて、第62回定時総会議案「情勢と展望」(分析ノート)のあらましを掲載します。初回は、物価問題を中心に世界経済分野をダイジェストでご紹介します。

先進資本主義国の最近の物価状況

先進資本主義国の物価水準は、二度の石油危機と激しいインフレに見舞われた70年代を経て、80年代半ば以降は下落し、安定期に入ったと考えられてきました。その一方で、資産市場(あるいは金融市場)は膨張し、バブルとその崩壊が周期的に訪れるバブル・リレーに世界は見舞われます。そうしたなかにあって、バブル崩壊が頂点に達したのが、2008年の世界金融危機でした。

世界金融危機は、1929年から30年代に世界を襲った「大恐慌」以来ともいわれる経済危機であり、その影響によって発火点である米国のみならず、日本も深刻な不況に陥りました。

不況に陥った時、中央銀行は金利を速やかに引き下げて景気刺激を行います。その結果、経済活動が活発になれば、通常はモノやサービスへの需要が高まるため、物価は上昇に転じることになります。この物価上昇が過度に進めばインフレとなるため、中央銀行は物価上昇が適正水準となるよう金利を調整するなどの政策手段によりコントロールをする、というのが常識でした。

ところが、世界金融危機の場合は従来の常識に反し、危機から経済が立ち直っても物価上昇率が高まらない状況が続きました。まさに「低インフレ」の常態化です。

世界はなぜ低インフレ化したのか

低インフレ化が引き起こされた要因は3点あります。

1つ目がグローバル化です。世界中に貿易網が形成されたことで、企業は生産コストの極小化を目指して生産拠点をグローバルに移動させていくことが常識となりました。しかしこのことは、仮にそうした動きに乗り遅れた企業が高めの価格設定を行ったり、原価の上昇を価格転嫁したりすれば、直ちに他国・他社の製品に取って代わられることを意味します。そのため、製品価格が極めて上昇しづらくなったと考えられます。

2つ目は少子高齢化です。少子高齢化が進行すれば、将来の働き手が減少します。働き手の減少は、将来のGDP(生産)、そして将来の所得の減少と同義です。将来の所得が減少するとなれば、人びとはそのために今から貯蓄を指向することになり、その結果、現在消費を縮小させる行動をとることから、物価上昇率の下押し圧力となったと言えます。

3つ目が技術革新の頭打ちと生産性の伸びの停滞です。情報通信産業やバイオテクノロジー分野など、なかには革新が目覚ましい分野もありますが、経済全体としては生産性は期待ほどは伸びてきませんでした。その結果GDPの伸びも鈍化し、物価上昇率の停滞が発生してきました。

低インフレ化を引き起こしたと考えられるこれら3つの要因は、どれも各国の経済構造、つまりそれぞれの国が抱える人口動態や地理的条件、行政や政治システムなどのような、経済活動に影響を与える社会の基礎的条件と深く関わるものです。したがって、数四半期や数年程度で簡単に変わるものではありません。そのため2000年代後半からの低インフレは一過性のものではなく、今後も長く続くという考えが次第に支配的になっていった結果が、つい先日までの低インフレ時代の背景だと言えます。

世界インフレの原因はウクライナ侵攻ではない

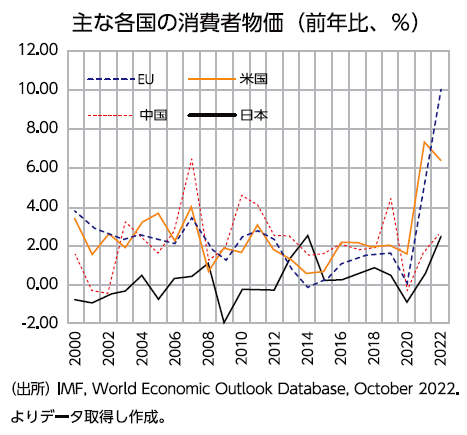

長い低インフレ時代を経た現在の世界インフレの原因を、メディアの多くは2022年初頭に発生した、ロシアによるウクライナ侵攻に求めています。

戦乱や経済制裁により、ロシアからの原油や天然ガスなどの燃料資源、世界最大級の穀倉地帯であるウクライナからの小麦などの食糧、それらの供給が滞ったことにより価格が高騰し、それが経済全体に波及してインフレを引き起こした――。こうしたストーリーは非常に分かりやすいものです。

しかしながら昨年の議案情勢でも指摘してきたように、米国や欧州のインフレは、すでに2021年春から始まっていました。したがって、ロシアによるウクライナ侵攻は、インフレを生じさせた理由の一端、あるいはインフレを加速させた1つの要因に過ぎないと言えます。これはすなわち、仮にロシアのウクライナ侵攻が早期終結したとしても、世界のインフレは収束しない可能性が高いことを示唆しています。

構造的供給制約に直面する世界

現下の大幅な物価上昇は、具体的には次のような波及経路をたどって発生したと考えられます。

(1)パンデミック対策として実施した財政出動や大規模金融緩和の効果に加え、経済活動の再開が進んだ先進国で需要が急回復(ペントアップ需要)、(2)一方で、供給面ではパンデミックによる海上物流の停滞や生産活動の停止、(3)そしてウクライナ侵攻によってエネルギーや食糧の調達不足が発生し、資源価格や物流コスト、人件費などが多面的に物価を押し上げた――。

ただし、現下の世界をつぶさに見れば、そこにはさらに3つの構造的な物価上昇要因が組み込まれていることが分かります。すなわち、(1)パワーバランスの不安定化、(2)カーボンニュートラル、あるいは脱炭素に向けた政策動員による希少鉱物等の需要増、(3)恒常的な人手不足です。今後、これらの潮流が加速し、コストプッシュの構造的な物価上昇圧力として残存する可能性は否定できません。

世界経済の減速はすでに始まっている

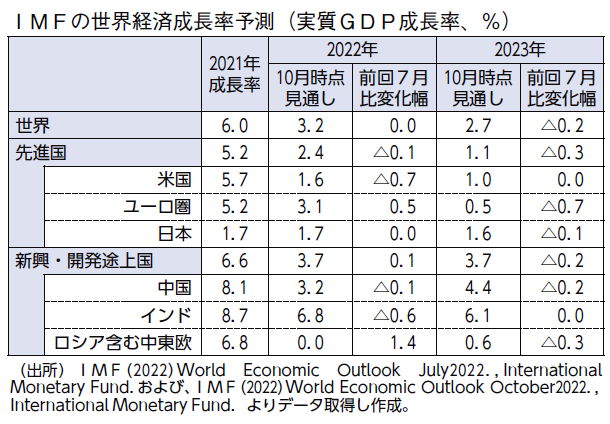

IMFの世界経済見通し(2022年10月)は、表題がCountering the Cost-of-Living Crisis.(生活費危機への対応)とあるように、生活必需品を中心とした物価高と、それにともなう景気減速への対処を喫緊の課題として指摘しています。つまり、世界経済の減速はすでに始まっているということです。

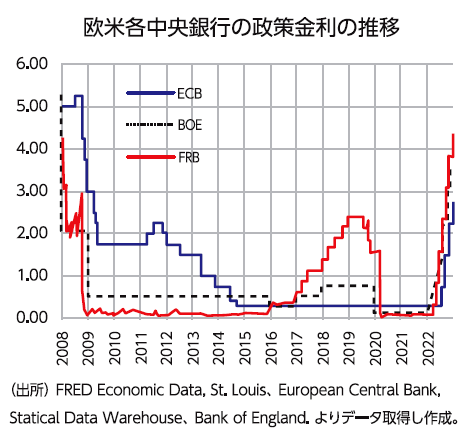

世界的な物価高と景気減速のもと、世界、とりわけ欧米の中央銀行は苦悩しています。金融政策によるインフレ対応(利上げ)は、常に景気や雇用への影響、金融市場への不安定化と表裏一体の関係にあります。したがって、それだけ慎重な舵取りが求められることになります。

しかし、数多くのインフレとの戦いを経てもなお、中央銀行の金融政策が持ちえた力は、需要の沈静化に限られます。ひるがえって、現在のインフレは、需要面だけでなく供給制約による部分が多分に存在する複合インフレです。つまり、供給制約によるコストプッシュインフレに対して、金融政策は有効な処方箋を持ち合わせてはいないということになります。

その意味で、2023年は欧米の各中央銀行がこれまでにない苦悩を一層深める1年となるとともに、インフレの沈静化と景気減速という二重の困難により試練の時となります。各国中央銀行の金融政策動向には細心の注意を払う必要があります。