資源と世界の情勢

2023年4月、大阪・千里中央駅前のスーパーが、入居する商業施設の老朽化にともない閉店しました。1973年の第1次石油危機の際、トイレットペーパーの買い占め騒動が始まったスーパーです。

石油危機は日本経済の転換点でした。石油危機を減量経営で世界に先駆けて乗り越えましたが、バブル経済崩壊を経た後もコストカット型経済を深化させ続けてきたことで長期停滞を招きました。約40年ぶりの物価上昇局面の今、私たちは再び大きな時代の変化点に立っているのかもしれません――。

今回から3回にわたり、第63回定時総会議案「情勢と展望」(分析ノート)のあらましをご紹介します。第1回は今回のトピックの資源と世界の情勢です。

「資源」に依存する私たち

昨年の議案情勢では「インフレ、物価高」を取り扱いました。その中で、この間の物価上昇、インフレ進行の背景には、種々の資源の供給制約が大なり小なり影響を及ぼしていることを指摘しました。

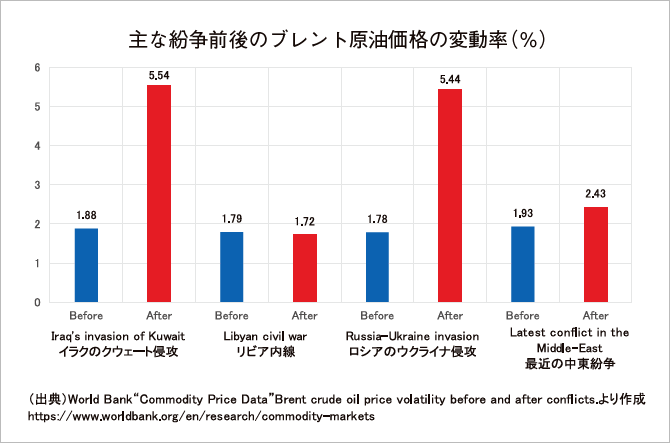

資源価格の上昇は、あらゆる商品の価格を上昇させ、私たちの暮らし、仕事に大きな変化を及ぼすものです。しかし、現状は泥沼化するウクライナ侵攻、イスラエルとハマスの対立による中東情勢の不安定化など、危機の度合いは高まっています。

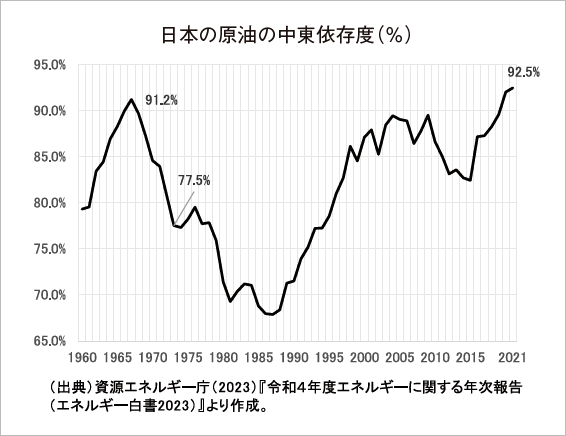

振り返れば、第1次石油危機も世界を震撼させた国際エネルギー危機でした。アラブ産油国の石油禁輸、OPECによる原油価格引き上げもあったことで、禁輸による供給不安と価格高騰に直面した日本などの主要消費国は、必死の石油確保と「油乞い」外交に乗り出さざるを得なくなりました。

現在の状況もウクライナ侵攻という戦争が引き金になり、戦略物資としてのエネルギー資源が武器として使われています。前回は石油が、今回は天然ガス・液化天然ガス(LNG)の確保が最大の問題になり、買おうとしても入手できない物理的不足の発生が深刻に懸念される結果をもたらしました。50年前は中東依存が問題でしたが、今回はロシア依存が問題となり、とりわけその程度が大きい欧州を直撃しています。その影響は留まることのないインフレを通じて国民生活、企業活動に重い足かせとなっています。

世界的に注目が集まる資源

現在の世界は、資源が戦略的価値を高める環境が整いつつあります。たとえば、新型コロナウイルス感染症による全世界的な経済活動の抑制からの立ち上がり局面では、さまざまな資源が供給不足に陥り、供給の安定性、価格の手頃さが揺らぎました。また、パンデミック以前から激化している米中対立は、これまでに構築された資源のサプライチェーンを十分に機能させなくなる可能性をもはらんでいます。そこへ、2022年2月24日に始まり、現在に至るまで戦闘が続くロシアによるウクライナ侵攻、翌2023年10月7日のイスラム組織ハマスのイスラエルへの奇襲攻撃によって始まった軍事衝突が追い打ちをかけています。そして、現代の経済社会活動が基盤としているテクノロジーを支える「半導体」の戦略的重要性が極めて高まっている中で、さまざまな資源はかつてないほど戦略的価値を高めています。

こうした状況は、年平均で10%前後を記録していた世界経済の高度成長に終焉をもたらした第1次石油危機と同じ構図ともいえます。

「歴史は繰り返さないが、韻を踏む」(マーク・トウェイン)ように、国際的には「資源(エネルギー)安全保障」を重視する姿勢が取られています。ウクライナへの侵攻、中東での対立激化により、世界が分断を深めている中にあって、当面の資源供給は落ち着きを見せていたとしても、将来にわたり資源のサプライチェーンの安定が十分に保障されるかどうかは不透明です。悪くすれば分断の硬直化の可能性もありうることを含めて考える必要があるでしょう。

バラつき始めた各国の景気動向

2023年の世界経済は「インフレ・物価高」「利上げ」「景気減速」が主要テーマでした。世界各国で物価が高騰する中、多くの中央銀行は利上げを継続。結果、世界的にインフレ率は鈍化した一方、住宅価格が下落するなど景気の減速感は強まっています。

このような2023年の世界経済の基調に当初の見立てから外れる「サプライズ」はありませんでしたが、個別の国・地域の状況に「想定外」な部分がなかったわけではありません。

いくつか例を挙げると、(1)米国では金融引き締めの影響が思ったよりも現れず、消費は底堅さを示していること、(2)一方、ユーロ圏や中国の景気には弱さが見られること、(3)ドイツ経済は、エネルギー高騰による個人消費の低迷を背景に、2023年通年でマイナス成長へ陥った可能性があること、(4)他方、中国では大手不動産会社のデフォルト危機が相次ぐなど、不動産市況の悪化が景気の重石となっていること、などです。

このような各国の景気状況にはバラつきが確認できたことからいえるのは、世界経済の基調として、コロナ危機からの経済活動の正常化(サービスの急回復)という全世界に共通する動きが終了し、個別国・地域の構造的な問題が好不況に現れるようになったということです。言い換えれば、長期的な成長の源泉である生産性やイノベーションが重要となる局面に世界経済が回帰したといえます。

(※参考:前田和馬(2023)「2024年にインフレへの勝利宣言なるか」「第一生命経済研レポート2024・01」11~12頁

世界経済のリスク要因

まず、インフレが再燃し、一段の金融引き締めが経済の悪化や金融システムの不安定化を招く点が挙げられます。

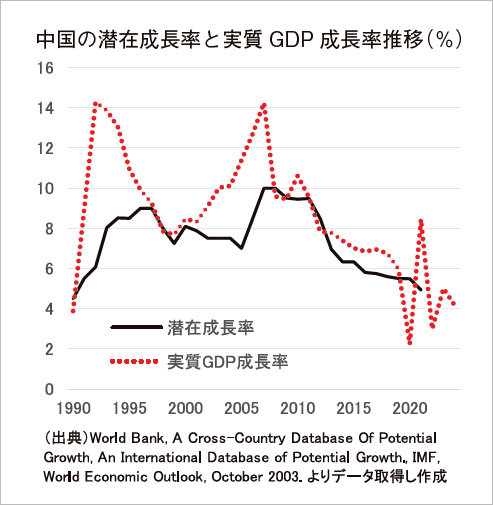

第2が、中国経済の成長力低下が需給両面を通じて世界経済に波及する恐れです。

中国の潜在成長率は2000年代は8~10%でしたが、2010年以降は低下が続いています。中国は構造的な成長制約に直面しており、5%を下回る低い成長率が続く見通しです。輸出や不動産投資への依存度が高い従来の成長モデルが困難になる一方、今後期待されるイノベーションを重視する成長モデルへの転換も容易ではないと考えられます。

また供給面では、規制などの影響を受けて中国の部品を利用しづらくなることで、調達コストが上昇し、各国の生産性上昇率は抑制されることになります。中国に工場を建設し、そこから中国以外の国に輸出していた企業も、中国から輸出しづらくなることで、業況が悪化する可能性があります。

さらに、中国から生産拠点を移すことは企業にとってコスト負担が重荷となります。供給面での悪影響は、サプライチェーンの世界的な再編に組み込まれるものであり、今後多方面から中長期的に影響が波及すると思われます。その影響は、世界経済の成長ペースに顕在化することになります。

「選挙」がグローバルリスクという皮肉

2024年は、世界中で議会選挙や大統領選挙が予定されている「選挙イヤー」です。

とくに11月初めには、米国大統領選挙が控えています。世界の分断の象徴であるトランプ候補者が、大統領へのカムバックを目論む中で大きな注目が集まっています。しかしながら、米国大統領選挙を巡っては、極めて不透明な状況です。民主・共和両党の候補者選びを含めて注目すべきです。

民主主義が成り立つための重要なプロセスとしての「選挙」が、グローバルリスクとなりかねないというのは、皮肉以外の何ものでもありません。