円安信奉の歴史的経緯と世界経済

日本経済は、低迷を抜けて新局面に入ったといわれますが、コロナ危機前の2019年から2024年第3四半期までの間で、国内総生産(GDP)の実質成長率は年率わずか0.1%。物価上昇により名目成長率は上がっていても、人々の暮らし向きを決める実質成長率はほぼゼロで、豊かな社会への距離は縮まっていません。

今回から3回にわたり、第64回定時総会議案「情勢と展望」(分析ノート)のあらましをご紹介していきます。私たちが立っている現在の構造を明らかにしながら、各社と同友会運動の針路を考えていきましょう。

第1回は現在を読み解く前提となる円安信奉の歴史的経緯と世界経済の概況です。

経済成長につながった30・40年代の円安

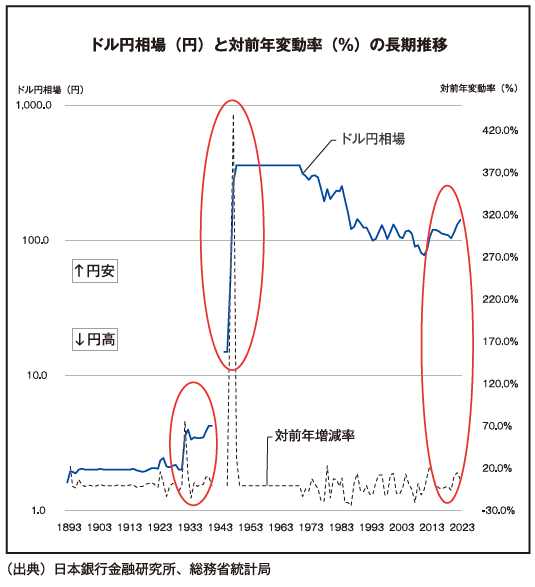

1893年以降の円の対ドル為替レートの推移から読み取れるのは、過去137年の期間に大幅な円安が3回生じたことです。それは、1930年代、1940年代、そして2010年代以降です。まずここでは2010年代から直近までの円安の意味を、19世紀終盤以来の長期の歴史的視野で、1930年代、1940年代の円安と比較しつつ考えてみます。

1930年代の円安の要因は金本位制からの離脱、1940年代は戦後の固定為替レートの導入が背景にあり、いずれも当時の貿易財産業(輸出産業)での雇用率の高さ(有業者の70%前後)と、1930年代は世界的不況、1940年代は終戦後の陸海軍解体と旧植民地などからの引き上げ、軍需産業縮小によって生じた過剰労働力が、鉱工業などに吸収されることによって、大きな経済成長をもたらす結果となりました。

今次の円安を過去の円安と比較する

1971年のニクソンショックにより1ドル=360円の時代は終わり、その後2010年代初めまで日米間のインフレ率の差を背景として、40年以上にわたる長期の円高トレンドが続きました。そしてこの長期トレンドは2010年代初めに終わり、逆の円安トレンドに入ったように見えます。

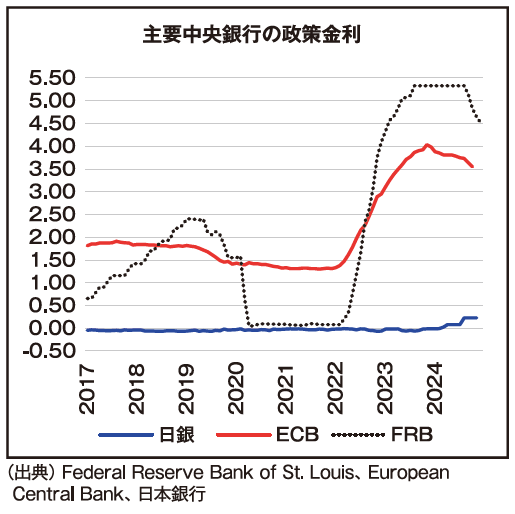

今次の円安を1930年代、40年代の円安と比較すると、いくつかの相違が見られます。それは、過去2回の円安は、国際的な物価のアンバランスが先行し、それを調整する形で為替レートが変化したことです。対して今回は円高トレンドの期間から継続して米国のインフレ率の方が相対的に高い状態にありました。今回の円安の基本的原因が、相対物価の変化や国際収支不均衡ではなく、日本の長期にわたる「異次元緩和」と2022年以降の米国の金融引き締めという、両国の金融政策の方向の違いにあることを反映しています。

このほか今日の日本では、第1に貿易財産業のウエイトは小さく、2022年の就業者比率は20%以下です。日本経済の大部分を占める非貿易財産業は円安による製品価格上昇の恩恵を直接的には受けない一方、原材料価格は円安で上昇するため、円安でマイナスの影響を受ける傾向があります。

第2に日本経済は労働力不足に直面しています。2024年4月の完全失業率は2.6%、有効求人倍率は1.26倍です。供給面に制約がある状況で円安により外需が押し上げられれば内需は圧迫されます。

この間、日本は円安誘導する意図を持ってきましたし、今なお円安を歓迎する議論も散見されます。しかし、1930年代、40年代の当時とは状況が大きく相違しています。私たちは円安の「成功体験」を冷静に見直す必要があります。

堅調な世界経済、その要因

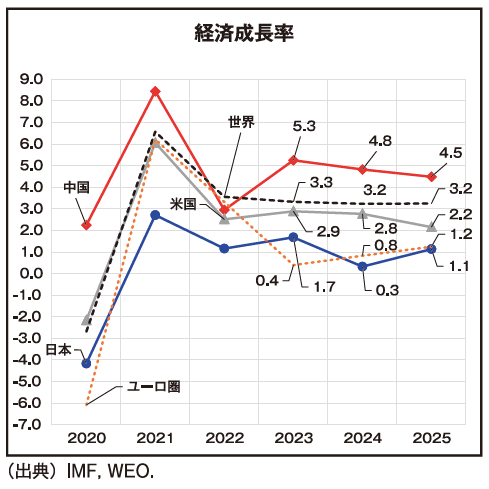

2024年の世界経済成長率はプラス3.2%が見込まれ、底堅さを維持しています。世界経済の底堅さの背景には2つの要因が考えられます。

第1に、家計の購買力が改善し、消費を下支えしている点。コストプッシュ圧力が一巡し、消費者物価上昇率は2%近傍にまで低下するなか、賃金上昇率は人手不足の影響で引き続き高めの伸びを維持しているほか、インフレの落ち着きにより金融緩和路線への政策変更が影響したといえます。

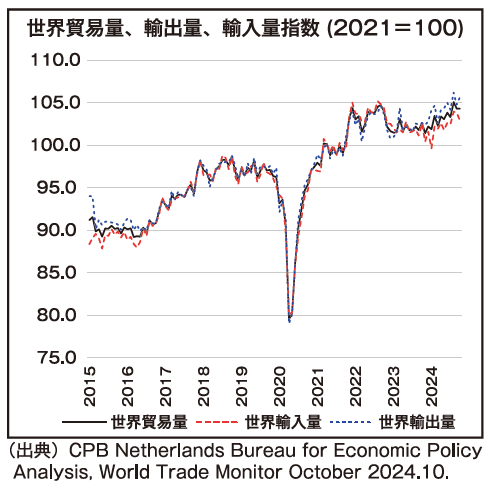

第2が、世界貿易量の回復が輸出依存度の高い国の経済を下支えしている点です。2023年以降、輸入量は米国やアジア先進国で増加に転じ、ユーロ圏でも下げ止まりつつあります。これらの国の輸入の持ち直しが貿易を通じて世界経済に好影響を及ぼしたと考えられます。

今年も漂流が続く国際社会

2024年は世界的な選挙イヤーでした。全世界のGDPの8割以上を占めるG20のうち11の国・地域で国政選挙が実施されました。2024年の各国・地域の選挙結果を見ると、米国をはじめとして政権交代や、政権交代にまでは至らなくとも、与党が議席を減らすケースが多く見られました。

2025年の各国・地域は「新体制」のもとでのスタートとなります。「選挙イヤー」を経た後の2025年の世界秩序は、米国の影響力の後退にともなって、それぞれの地域における地域大国の役割が拡大し、またミドルパワー諸国の責任も大きくなっていくことになるでしょう。しかし、それらの多くでは国内政治の不安定化が顕著となっています。それゆえ、各国とも自国の事情・利益を優先させる政治的意思決定が行われる可能性が高いと考えられます。「自由で開かれた国際秩序」といわれて久しいですが、国際社会の漂流は2025年も続きそうです。

世界経済の先行きリスク

2025年にかけての世界経済で考慮しておくべきリスク要素は、(1)特に米国の保護主義化による貿易紛争の広がり、(2)中東情勢を中心とする地政学リスクのさらなる高まり、(3)米国や欧州での財政悪化の深刻化です。

貿易紛争の広がりは、米国のみならず世界経済への悪影響も大きなものです。また第2の中東情勢を中心とする地政学リスクの高まりは、原油価格の急騰を通じて各国・各地域での購買力を低下させ、需要を押し下げます。また原油価格上昇をきっかけに物価高が再燃すれば、幅広い国や地域で金利の高止まりが長期化し、世界経済の需要は抑制されます。

第3の欧米での財政悪化が深刻化すれば、長期金利の上昇により、借入コストの上昇や株価の下落、長期国債の含み損を抱えた金融機関の貸出慎重化につながりかねません。長期金利を抑制するために急激な緊縮財政を行えば、米国経済には下押し圧力がかかるほか、米国向けの輸出の悪化を通じて世界経済にも悪影響が及ぶことになります。

長期金利の上昇は欧州経済の下押し圧力となるとともに、金融市場の混乱や欧州向け輸出の悪化につながりかねません。仮にそのようなシナリオとなれば、当然にして世界経済にも悪影響が及ぶことになります。

(つづく)