これまでの前提が揺らぐ中での世界・日本・愛知県経済

前回は、現在の国際経済秩序の揺らぎを、米中新冷戦の現況を軸に概括しました。

今回は、これまでの前提が揺らぐ中での世界経済・日本経済・愛知県経済の状況を見ていきます。

米国関税政策下でも、底堅さを保った世界経済

世界経済は、当初の想定以上に底堅く推移しました。IMFは成長率見通しを一時2・8%まで下方修正しましたが、その後3・2%へ再修正しています。背景には、米国の関税政策による影響が想定ほど強く表れていないこと、関税ショックを米国経済が一定程度吸収していることがあります。

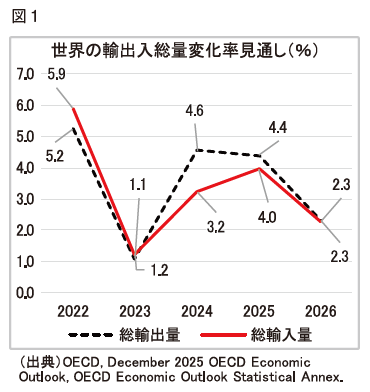

しかし、米国関税が国際貿易の足かせとなっていることは確実です。2026年の世界経済は3・1%へ減速すると予測されています。

世界貿易量も、輸出は4・4%から2・3%、輸入は4・0%から2・3%へと大きく減速すると見込まれています(図1)。これまでは米国企業が関税コストを吸収してきましたが、今後は消費者への価格転嫁が進むため、消費抑制や輸出減少を通じて世界経済への下押し圧力が徐々に強まると考えられるからです。

各国の金融政策や地政学的緊張の高まりも経済の不確実性を高めています。

輸出減速、消費低迷で足踏みする日本経済

2025年7~9月期の実質GDP成長率は前期比△0・6%(年率△2・3%)。6四半期ぶりのマイナス成長でした。輸出の反動減、住宅投資の大幅減少が主要因です。

民間消費はプラスを維持していますが、その一部は物価上昇による名目増加の影響も含まれます。設備投資は米国関税による不確実性の高まりを受けて企業が投資判断を慎重化させたため、3四半期ぶりの減少となりました。

企業収益自体は比較的高水準を維持していますが、世界経済の減速懸念や為替変動の影響などを背景に、企業の設備投資や雇用判断は慎重な姿勢が続いています。

横ばいが続く愛知県経済

2025年度の愛知県の実質GDP成長率は0・8%と横ばいでした。個人消費と設備投資が押し上げましたが、住宅投資の落ち込みが全体の伸びを抑えたかたちです。

2026年は1・1%成長が見込まれていますが、米国関税政策や国際情勢の不確実性により、力強い拡大は期待しづらい状況です。

中小企業では価格転嫁の遅れにより販売価格に仕入価格が追い付かず、疑似交易条件はすべての業種でマイナスです。賃上げ余力も乏しい状況です。さらに資金繰りも厳しさを増し、コロナ禍で膨らんだ債務返済が企業体力を奪い、退出企業が増加しています。今後も企業の淘汰と再編は続くでしょう。

物価高の中、耐久限界に近づく家計

2025年の春闘では賃上げの流れが続きましたが、基本給の上昇率は2%台前半へと鈍化。若年層に厚く、中高年に薄い賃上げの構造が背景にあるとみられます。

一方で物価高が続いているため、実質賃金はマイナスが続いています。

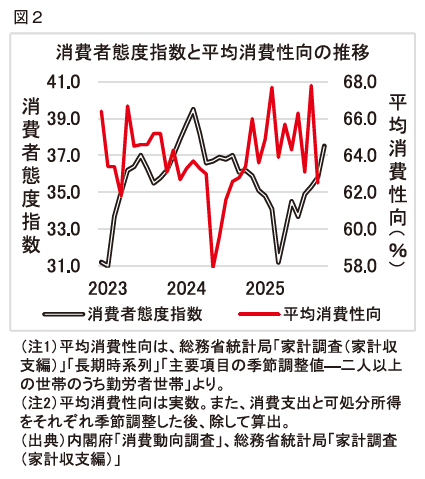

消費は緩やかな回復とされますが、2017~19年の水準にはなお届きません。平均消費性向は約65%前後で変動しており、「削れない支出」と「節約」の間で調整が続いている状態です。

家計消費は、将来の賃上げへの期待を抱きつつも、実際には耐久限界に近い状態で調整している状況といえます。この状況が長期化すれば、消費の回復力そのものが弱まる可能性があります(図2)。

関税と円安が左右する貿易環境

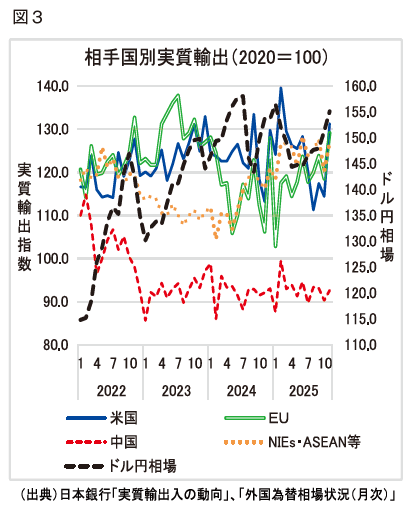

対米輸出は2025年前半の駆け込み需要の反動で一時弱含みましたが、11月以降持ち直しました(図3)。その理由には、(1)日本の対米関税率が中国やASEANより低いこと、(2)高付加価値製品では価格転嫁が可能であること、(3)円安による価格競争力の強化の3点が挙げられます。

ただし関税コストは確実に増加しています。今後は価格転嫁と需要減少のバランスによって輸出収益が左右されることになります。

為替面では構造的な円安圧力が続いています。米国の利下げによって日米金利差は縮小する可能性がありますが、日本の国債増発は円売り圧力となる可能性があります。円安が長期化すれば輸入物価の上昇を通じて家計負担を押し上げる恐れがあります。

政策動向に左右される国内景気の行方

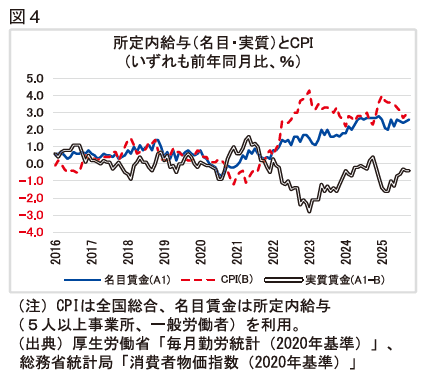

実質賃金の低下と食料価格の高止まりにより、消費が景気を力強く牽引する状況にはありません(図4)。また米国関税による輸出への影響や、日中関係の変化によるインバウンド減少も懸念材料です。

一方でAIや半導体関連需要は底堅く、景気の下支え要因となっています。

2026年の注目点は、賃上げ動向、米国経済の行方、そして日本政府の経済政策です。積極財政は短期的には景気を支える可能性がありますが、インフレ環境下では物価上昇圧力を高めるリスクもあります。また金融政策の正常化が進めば、金利上昇による企業や家計の負担増加も懸念されます。政策の組み合わせによって景気動向は大きく左右される局面です。

負担増と格差拡大に直面する中小企業

企業の倒産件数は2024年に11年ぶりに1万件を超え、2025年も増加する見込みです。人手不足倒産も過去最高水準となりました。

2025年度の最低賃金は全国加重平均で1121円に達し、中小企業にとっては大きな負担となっています。企業間格差も拡大し、大企業に利益が集中する一方で、中小企業は利益を削って耐える構図です。

少子化と労働力不足、がもたらす構造課題

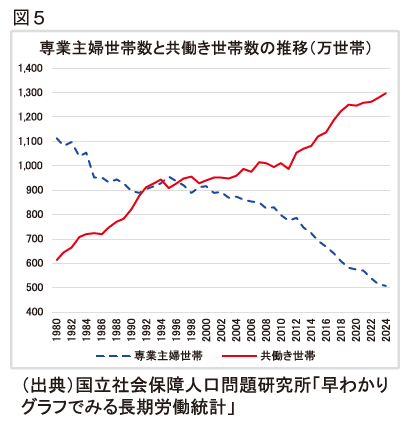

2025年の出生数は過去最少。少子化の背景には、経済的不安や仕事と育児の両立の難しさがあります。共働き世帯が主流となる一方、専業主婦の就業希望者は約100万人存在しています。女性が家事や育児の多くを担う現状が、就業の障壁です(図5)。

また育児や介護との両立制度の拡充により働き方は多様化していますが、制度利用者とそれをを支える社員との間で不公平感が生じる問題も指摘されています。

まとめ

現在の経済環境は世界経済の減速圧力、物価上昇による家計負担、そして中小企業の収益圧迫といった複数の課題が重なり合う局面です。

国際秩序の変化と国内構造の転換が同時に進む現在、地域経済の担い手である私たち中小企業が、互いに学び合い、連帯することで持続的発展の道筋を創り上げていくことが、これまで以上に重要になっています。