「小さく産んで大きく化ける」「出来ちゃった」からでは大変です!

赤字会社から税金をとる怪物を産ませてはならない!

竹内忠明 竹内忠明税理士事務所

政府税調の「平成15年度税制改正案」に事業税の『外形標準課税化』が盛り込まれようとしています。今年7月18日には、法制中小企業関係四団体(日本商工会議所、全国商工会連合会、全国中小企業団体中央会、全国商店街振興組合連合会)による「外形標準課税導入反対等決起集会」が行われました。「法人事業税への外形標準課税導入が強行されるならば、中小企業全体の9割以上が増税となり、その増税分は6千億円を超える額となる。多くの中小企業に新たに重税を課す法人事業税への外形標準課税導入には絶対に反対である」等の決議をあげました。中同協の「2003年度の政策要望」もこの外形標準課税について導入を中止することを求めています。愛知同友会では政策委員会内に専門家(税理士)等による「外形標準課税研究会」を発足させ、この税の問題点などを「同友Aichi」の紙面で明らかにしていきます。第1回として全般的な問題点を研究会メンバーの竹内忠明氏に語っていただきました。

外形標準課税で税金はどう変わり、どんな負担になるか

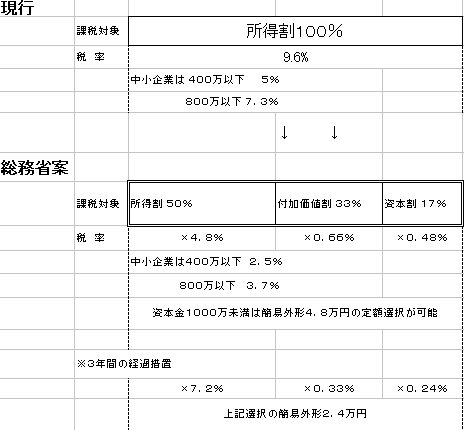

事業税の課税対象を現行の所得から、給与や支払利息、賃料や資本金などに変えるのが外形標準化です。具体的には建物面積、従業員数その他外観で判るものを組み合わせ、各要素の税率も簡単に変更可能となります。また付加価値割とは(単年度損益+報酬給与総額+純支払利息+純支払賃料)の合計です。【下図参照】

その問題点はどこに?

(1)赤字会社に「所得なき課税」が生れる総務省案では赤字法人にも負担させ税の公平を図ると言っていますが、赤字法人でも既に均等割、固定資産税など相当額の税を負担しています。担税力のない赤字法人に課税することは深刻な問題を生みます。

(2)給与に税金をかければ雇用問題に悪い影響を及ぼす給与に直接税金がかかるとなれば、回避するため給与や雇用そのものを抑制し、雇用形態までゆがみを生じる恐れがあります。

(3)現行と比べて規模別、業種別、所得階層別などで税負担の逆進的な変動が起きる総じて規模の小さい会社、所得の低い会社、労働集約的な会社が増税となり、その対極にある大企業が減税を受けるという税負担の逆進的変動は大きな問題です。

(4)行政サービスの応益課税にしては欠陥があり、真の公平である応能課税を崩す総務省は行政サービスの受益に応じての課税と言いますが、対応関係は計測できません。新たな不公平をも生みます。特に不況期や業績不振期、創業期に負担がより重いものとなり、真の公平である応能課税の理念を崩すものになります。

(5)ひとたび新税の枠組みをつくれば、後で簡単に大増税が出来てしまう消費税の例のように一度新税の枠をつくれば導入のため設けていた特典をなくし、課税対象、税率などを変更し、大増税が簡単に可能になります。

(6)地方財政の自主権と財政の安定の問題はこの新税で解決すべき問題ではなく、より問題を複雑にする総務省は地方分権を支える基幹税にすると言っていますが、地方財政の自主権、財政安定は地方交付税の構造問題であり、行政改革等を先行すべき問題です。欠陥を持った新税を基幹税にすれば、この問題をより難しくします。

(7)この新税により経済活性化をめざすとすれば、中小企業にとって重大な問題を提起する総務省はこの新税により、経済の活性化と経済構造改革の促進を図ると言っていますが、大多数の中小企業の増税と少数の大企業の減税では経済の活性化に逆行しています。また不況の長期化を招きます。さらに強者による淘汰の経済構造改革では、大多数の国民が豊かで希望のある経済社会は得られないでしょう。以上、問題点を総論的に述べてきましたが、次回以降個別の問題点について研究会のメンバーより詳しく書いていただきます。

●「外形標準課税」学習会 11月11日(月)午後6時30分~クレストンホテルにて、講師は税法学者の湖東京至氏(関東学院大学教授)です。ぜひご参加ください。(参加費は無料)