今後の展望と課題

前回(中編)は、世界的なインフレ・物価高局面下での日本経済と愛知県経済の概況をご紹介しました。今月は最終回として、インフレ・物価高との闘いのなかで形成されてきた日本経済の構造的課題と、それを乗り越える針路、企業づくりの方向性を今後の展望としてご紹介します。

深まった長期停滞

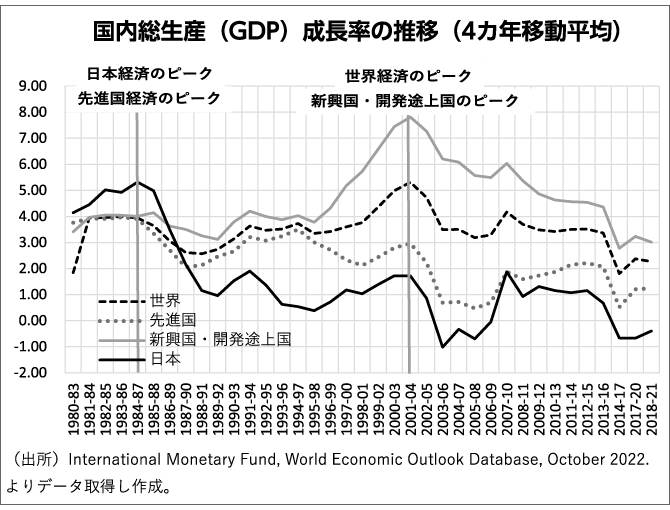

景気の短期的変動を除去するため、経済成長率の4カ年移動平均に換算した推移を見ると、世界経済と新興国・開発途上国経済は、2001-2004年をピークに、以後はその水準以下の経済成長が続いています。先進国経済と日本経済の場合は1984-1987年を境に、経済成長率の鈍化が発生していることが分かります。

ただし、世界経済と新興国・開発途上国経済は、ピークを挟んでも3%以上の経済成長率を維持し、先進国経済についても一時的に2%程度になったものの、2000年代初頭までは概ね3%前後を維持してきました。そのなかで日本経済の状況は顕著に停滞しています。バブル崩壊前後を挟んで2%近傍となったのは2回しかありません。したがって、日本経済の長期停滞は世界金融危機以後ではなく、バブル崩壊以後から始まっていたことが分かります。まさに「失われた30年」です。

「失われた30年」はなぜ失われたのか

この30年の日本経済を概観すると、次のような流れです。

(1)バブル崩壊→(2)各種資産価格の暴落→(3)銀行の不良債権・損失の拡大→(4)銀行の自己資本比率の低下・債務超過→(5)銀行破たん・金融不安→(6)企業への貸し渋り・貸し剥がし→(7)企業経営の悪化・倒産→(8)失業増大・不況→(9)財政出動と金融緩和政策→(10)国債増発・政府債務の累積・日本銀行の資産増大→(11)国債価格の下落・金利上昇→(12)日本銀行による大規模国債買い入れと超金融緩和→(13)超低金利・通貨価値下落→(14)今次の円安→(15)インフレ耐性への懸念。

この30年間を法人の売上高と経常利益に着目して見てみると、売上高は2001年度を境に横ばいに転じ、他方で経常利益は景気悪化時に減少することはあっても、日本経済の成長率がバブル崩壊を境に長期停滞状態にあったにもかかわらず、概ね上昇し続けているのが分かります。なぜこのような現象が発生したのでしょうか。遠因は1970年代にさかのぼると考えられます。

減量経営の功罪

日本経済は高度経済成長終焉後、自動車・電機産業を中心に、独特の日本的労使関係(年功序列・終身雇用)と企業間関係(下請・系列化)を前提に、徹底したコストダウンを図る「減量経営」を梃子に競争力を高め、輸出主導型で「収益性の危機」を乗り越えたことで経済成長を実現してきました。

70年代前半、エネルギーの高い輸入依存度に規定された日本の消費者物価上昇率は欧米各国を上回る水準にありましたが、減量経営が展開された70年代後半には消費者物価上昇率は欧米各国を下回り、スタグフレーションをいち早く脱します。その結果、80年代半ばに経済大国化を実現しました。

他方、雇用と賃金の抑制をともなう減量経営によるコスト圧縮は、内需抑制につながったことも明らかです。当時は国内生産が内需を上回って拡大したため、日本産業の外需依存的性格が構造化されました。その後、東西冷戦の終結、1995年のWTO成立とその後の中国加盟などに象徴されるグローバル化が急進した90年代以降は、さらなるコスト低減を目的とした生産拠点の海外移転や、国内においては非正規雇用の拡大、下請中小企業への厳しいコスト要請による競争力強化が進められた結果、平均賃金は減少に転じ、内需も縮小に向かいました。つまり日本経済の外需依存性は一層深化したといえます。これと連動し、国内の供給力の減衰も進行してきたということです。

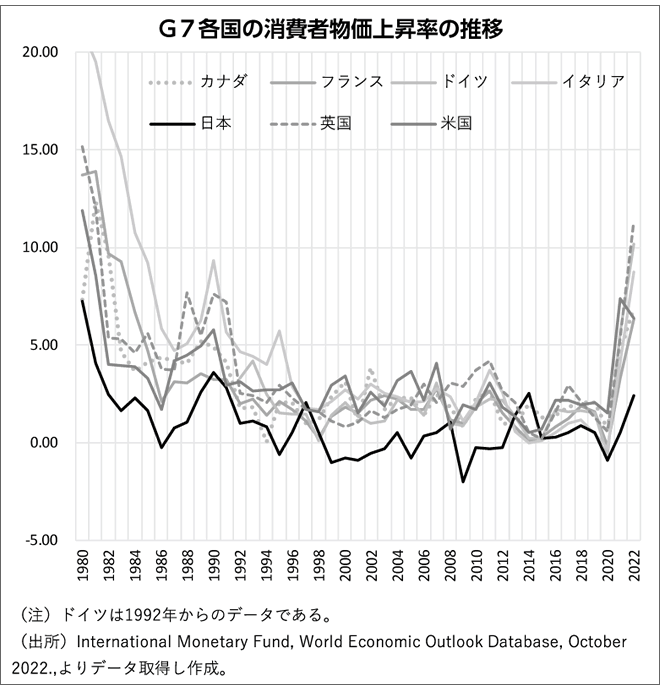

これらを踏まえて、主要国の80年代以降の消費者物価上昇率を見ると、日本の消費者物価上昇率は常にG7のなかで最低水準にあります。そして90年代後半以降は物価が下落する年も増え、円安や消費税率引き上げの時期以外は、他のG7諸国を下回り続けています。

日本経済の長期停滞、その構造的要因

1980年代に「ジャパン・アズ・ナンバーワン」と呼ばれた日本経済はバブル崩壊後、企業がバブル時に積み上がった借金を返済するための節約サイクルに入っていきました。いわゆるバランスシート不況です。特に1998年からは、銀行貸出が企業の借入を上回る状況が常態化しています。

企業は負債の危機を乗り切るために設備投資を抑制し、90年代半ば以降、賃金の停滞・削減を本格化させました。雇用面の規制緩和も同時に進んだことで、賃金の低い非正規雇用者も増加します。70年代の減量経営を「第1の減量経営」ととらえれば、90年代はいわば「第2の減量経営」が展開された時代だったといえるでしょう。そして、こうした企業の対応とそれを後押しした政策が、内需の縮小と国内供給力の減衰を一層進めたことで、さらなる低成長を創り出したと考えられます。

まさに70年代以来の日本経済のあり方が蓄積したひずみが構造的に長期停滞を規定し、今次の円安と、それにともなう交易条件悪化を主たる要因とした物価上昇を発生させ、インフレ耐性の懸念につながっているといえます。

地域の未来を創る企業とは何か

日本経済の長期停滞の特徴は「低所得・低物価・低金利・低成長」です。そして、その根因として考えられるものは、40年以上にわたって進められてきた国内の需要・供給両面の衰弱化と、そのなかで規定されてきた外需依存的性格です。

これほどの長きにわたって構造化された問題は、もはや小手先で乗り越えられるものではありません。むしろ需要と供給両面から、主要なプレーヤーである中小企業自身が日本産業と日本経済を自らの経営実践と運動を通じて変革し、再建していくべきものです。同時に、その過程では中小企業経営のあり方が常に鋭く問われることになります。

日本経済の基礎は多くの地域経済であり、その最小構成単位は人びとの日常の暮らしです。その意味で、日本経済の長期停滞は、人びとの暮らしの停滞・困難・危機と同義といえます。したがって、人びとが未来への希望や展望を描くことができる経済社会への変革に貢献し得る企業が、地域の未来を創る企業――すなわち、2022ビジョンで提示した「地域未来創造企業」です。

したがって、人びとに展望を示し得る経済社会に向けた基本方向は、(1)国内需要の強化に応答できるだけの国内供給力の強化、(2)輸入依存が前提とされてきたエネルギーと食料の自給に向けた努力、(3)無理のない範囲で意識的に所得を循環させる視点を持った取引関係をつくることといえます。つまり、すべての中小企業には地域のなかで所得を循環させる役割を意識的に演じることが求められることになります。

時代の変革者に

――今、何をすべきか

円安や物価上昇の影響は、輸入財を多く扱う中小企業の利益構造を毀損し、経営にダメージを与え、実質賃金の減少を通じて徐々に国民生活への負担を蓄積し始めています。しかし原因は何であれ、これまで張り付いたように動かなかった物価が上昇に転じ、政府も価格転嫁を「善」とする政策展開(価格転嫁パッケージなど)を進めるなど、社会的にも価格転嫁を許容する潮流が形成されていることは、中小企業にとってチャンスととらえることもできます。

すでに見たように、欧米は物価と賃金が手を取り合って上昇するインフレーションの高進を恐れています。しかし日本はこの30年間、物価と賃金が手を取り合って凍り付いていたところへ、2022年に入り海外から物価上昇が流入し「物価は不変」という日本人のマインドにも変化が起こり始めています。つまり「物価が上がらないのだから、賃金が上がらなくても仕方ない」という呪縛が解け始めるかどうかの分岐に私たちは立っているということです。

その意味で、今まさに中小企業が全力を傾注すべきは、徹底した価格転嫁交渉による利益状況の改善と、それによって得られた「余剰利潤の分配」により、凍り付いた賃金を解凍し、中小企業で働く人びとの可処分所得が高まっていく健全な経済への変革に向けた行動です。仮に、今のマーケットでそれが不可能なのであれば、自らの力が認められる新たなマーケットを見出していかなければなりません。

今、私たちが直面している状況は極めて困難ではありますが、徹底した努力によって時代を変革し得る可能性もあるといえます。そのための企業づくりの針路は、(1)「1円でも高く売る」ことへの経営マインドのシフト、(2)市場や社会の情報を効率的に集め、分析し、経営資源に結び付ける組織経営の確立、(3)新たな価値創造のための人材育成と蓄積でフロントランナー型企業を目指すこと、(4)価値判断基準となる揺るぎない経営理念のもと、経営指針を中心に据えた真の社員参画型経営で、意義ある仕事を生み出し続けることです。

終わりに

2022年12月の消費者物価指数(生鮮食品を除く総合指数)は、前年同月比で4.0%上昇しました。第2次石油危機の影響で物価が上昇していた1981年12月(4.0%)以来、41年ぶりの上昇率です。これにより、2022年通年の消費者物価指数は、前年比2.3%の上昇となりました。

今回の消費者物価指数は財とサービスに分けると、輸入物価の影響を受けやすい財が7.1%の上昇に対し、サービス業の人件費と関係が深いサービスは0.8%の上昇に留まっており、コストプッシュの様相がきわめて大きいことが分かります。

それに対し41年前の状況は、財が4.3%の上昇に対し、サービスは4.7%の上昇でした。ディマンドプルの要素も混じったバランスの取れたインフレ状況だったといえるでしょう。

こうした状況を踏まえると、現状は非常に息苦しい状況といわざるを得ません。しかし、これまで凍り付いていた物価に変化は間違いなく生まれています。これを賃金にいかに波及させていくか、さらに国内の供給力を高め輸入財に高度に依存した経済構造を転換させていくかが、日本が「失われた30年」を脱却できるかを左右します。その大いなる担い手は、経済の根幹である中小企業をおいて他にありません。私たちが中小企業の底力を発揮しましょう。

第62回定時総会議案「情勢と展望」(分析ノート)の本文は、次のリンクよりダウンロード可能です。参考文献などはそちらからご覧ください。

https://onl.sc/4GYUU95