日本・愛知県経済の情勢

前回は、世界インフレの起点となった「資源」動向を踏まえた世界経済の概況をご紹介しました。

第2回は、日本・愛知県経済の特徴と今後の展望についてご紹介します。

日本経済の現在地は

コロナ禍が明けた2023年ではありましたが、「景気回復は道半ばに終わった」というのが、日本経済の現在地です。ただし、物価上昇分の価格転嫁が、問題をはらみながらも政策的後押しの中で平時より円滑に進んできた点は一定の評価ができます。日本経済の宿痾でもあった「デフレ」脱却に向けた素地が整えられつつあるのもまた、日本経済の現在地といえますが、依然道のりは険しいといわざるを得ません。

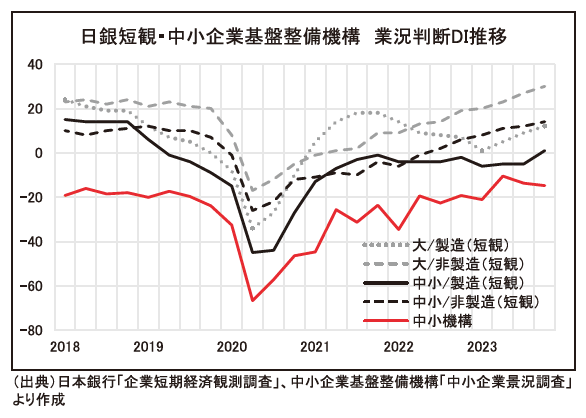

中小企業の景気状況

日銀短観では、大企業に遅れて中小企業でも景気判断が上向いてきました。コロナ禍前のピークを超え、1991年以来の高水準を記録しています。しかし、中小企業基盤整備機構の中小企業景況調査では、基調的には日銀短観と同じ軌道をとっていますが、水準はマイナスの域であるため、手放しで中小企業の景気状況が良好とはいえません。

中同協DOR(2023年7-9月)では、「経営上の問題点」として「仕入単価の上昇」の低下傾向が確認できました。ただし、販売価格への反映に対しては、なおも課題を指摘する声が根強く見られます。物価上昇分の販売価格への反映の程度が景況感に表れているといえます。

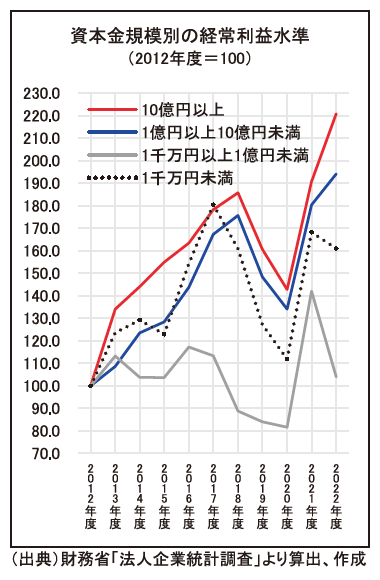

中小企業の価格転嫁問題

財務省の法人企業統計調査を見ると、経常利益の水準変化に資本規模による差が確認できます。

とくに、資本金1000万円以上1億円未満と、資本金1000万円未満の企業は、直近の22年度は経常利益を大きく落としています。コストアップを価格に転嫁できず、その負担の多くを利益を圧縮することで吸収した構図です。

物価上昇に食われる所得

22年度の名目GDP実額566.5兆円が、24年度は615.3兆円と48.8兆円増加すると見込まれます。しかし、この増加分のうち、実質GDP実額の増加は16.2兆円で、残りの32.6兆円は物価上昇要因による増加です。成長しているように見えても、増加分の3分の2は物価上昇に食われていることになります。

民間最終消費は、22年度から24年度にかけて名目額はプラス20.6兆円です。しかし、実質消費額はプラス3.8兆円と19%の寄与に留まっており、残りの81%分は物価上昇に食われます。実質消費の伸びが乏しい中で、家計は豊かさを感じることはなかったといえます。

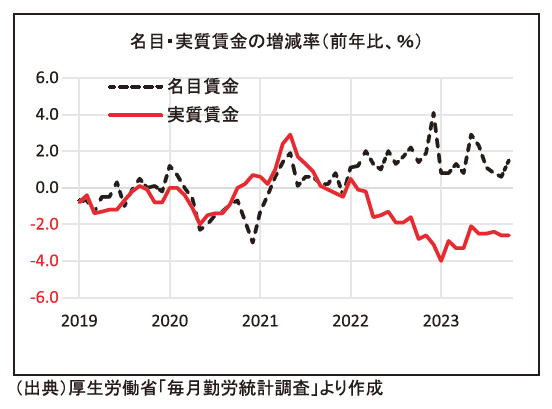

経済面から個人の生活水準やその将来見通しを改善させるのは、名目賃金上昇率が物価上昇率をどの程度上回るか、つまり実質賃金上昇率がどの程度上昇するかで決まります。個人の暮らしの次元では、どこまでいっても「実質値」が重要です。こうした中で名目賃金から物価上昇を差し引いた実質賃金は、残念ながらずっとマイナスで推移します。

低迷を続ける消費活動

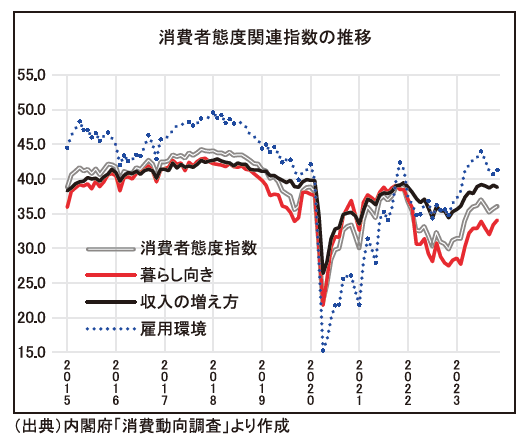

実質賃金の低下を受けて、個人消費の動向も捗々しくありません。消費活動をあらわす指標では、ペントアップ需要に下支えされ、徐々にコロナ危機以前の19年水準に消費活動が戻りつつある軌跡は観察できましたが、23年に入り鈍化、ないし低下しています。

また「消費者態度指数」は、「雇用環境」を除くすべての指数でコロナ危機前を下回る結果となりました。労働市場の需給ひっ迫により、雇用の安定度は下支えされていますが、物価上昇に追い付かない実質賃金が消費の手控えを引き起こし、暮らし向きへもネガティブに作用しているのが分かります。物価上昇の重石(実質賃金の低下)が家計に重くのしかかっています。

日本の金融政策

昨年の議案情勢での日本の金融政策正常化シナリオは、異次元緩和を「普通の緩和」に戻し、副作用をやわらげつつ経済の下支えを続け、金利ある世界に歩を進めるという流れです。23年はYCC(イールドカーブ・コントロール)が2度修正されたことを踏まえれば、次の手として注目されるのは、マイナス金利解除です。

解除の前提は、植田和男日銀総裁が23年末の講演で「先行きの注目点」として挙げた「賃上げ」と「企業の価格設定行動」です。とくに春闘の動向については「賃金と物価の好循環が強まっていくためには、企業収益の増加が家計所得の向上につながることが不可欠」と言及したように、23年並みかそれを上回る賃上げ率の実現が定石となるでしょう。その場合、連合集計のベースでいえば、定期昇給込みで「賃上げ率3.58%(23年春闘の平均賃上げ率)」が基準になります。

そのほか、FRB(米連邦準備制度理事会)の動きも解除時期の判断には影響すると考えられます。FRBの利下げ開始と接近したタイミングで利上げをすれば為替レートは円高に振れやすいため日銀としては避けたいのが本音と思われます。そのため、FRBの利下げのなるべく手前で行動を起こす可能性が高いといえます。

愛知県経済の見通し

24年度の愛知県経済も、当面は消費者物価の高止まりが予想されるため、実質賃金、実質可処分所得が物価上昇分を上回りプラス反転することは考えづらく、消費の急速な回復は望めないため、節約志向が基調となると思われます。

企業部門では、仕入価格の上昇がピークアウトし、価格転嫁の動きが制度的にも整えられ継続すると考えられるため、利益状況に一定の改善が進みます。ただし、強い人手不足感が構造的に根付いていること、24年の春闘での賃上げ交渉、最低賃金の継続的上昇を背景に、労務費の増加が企業経営の負担となる構図は続くと推察されます。

民間住宅投資は、見通すことが難しいですが、建築費の高止まりによる案件減少が維持されるか、長期金利の上昇を消費者が織り込み、低金利のうちに住宅購入に動くかどうかが注目点です。

外需は、FRBの金融政策動向にもよりますが、為替は相対的に円安を維持すると考えられるため、インバウンド、その他輸出を通じて引き続き増加基調をたどると予想されます。

ただし、帝国データバンク名古屋支店の調査で、24年の景気について東海企業の42.0%(昨年比プラス35%)が「踊り場」局面と回答していることから、足元の景気状況に過度の期待はできなさそうです。

愛知県経済のリスク要因

今後の愛知県経済を見通す上でのリスク要因としては、(1)中国経済をはじめとした海外経済の急減速、(2)ウクライナ情勢や中東情勢などの地政学リスクを背景とした物価や為替の急激な変動、(3)物流における「2024年問題」によるサプライチェーンへのプレッシャー、(4)日本銀行の政策修正の動向、金利状況等が考えられます。引き続き注意深くウォッチしていきます。